مهدی عبداللهی، دبیر گروه اقتصاد:براساس اظهارات مسئولان سازمان امور مالیاتی، در سال جاری مطابق دستورالعمل سازمان امور مالیاتی کشور ، مالیات مقطوع عملکرد سال ۱۴۰۱ برخی از صاحبان مشاغل در اجرای تبصره ماده 100 ق.م.م با رعایت مفاد بند (ل) تبصره (۶) قانون بودجه سال ۱۴۰۲ ، افزایش سقف شمول تبصره یادشده از 10 برابر به 100 برابر معافیت موضوع ماده 84 ق.م.م (معادل 6 میلیارد و 720 میلیون تومان)، تعیین شد. همچنین گزارش های سازمان امور مالیاتی نشان می دهد تا پایان مهلت قانونی تسلیم اظهارنامه مالیات بر درآمد اشخاص حقیقی در سال 1402 تعداد 5 میلیون و 349 هزار مؤدی نسبت به تعیین تکلیف مالیات خود اقدام نمودهاند که از این میزان، تعداد 3 میلیون و 987 هزار نفر فرم تبصره ماده 100 و تعداد یک میلیون و 362 هزار نفر اظهارنامه تکمیل کردهاند.

بخش قابل تامل دادههای سازمان امور مالیاتی این است که در سال 1402 حدود 51 درصد از مؤدیان مشمول تبصره ماده 100 ق.م.م از پرداخت مالیات معاف بودهاند. همچنین رقم مالیات بیش از 19 درصد مؤدیان مالیاتی بین صفر تا 5 میلیون تومان، 10 درصد مؤدیان مالیاتی بین 5 تا 10 میلیون تومان، 8 درصد مؤدیان مالیاتی بین 10 تا 20 میلیون تومان و 4 درصد مؤدیان مالیاتی بین 20 تا 30 میلیون تومان است و تنها 8 درصد مؤدیان مالیاتی رقمی بیش از 30 میلیون تومان مالیات دارند.

مالیات کارمندان 2 برابر اصناف

براساس گزارشهای سازمان امور مالیاتی، تا پایان مهلت قانونی تسلیم اظهارنامه مالیات بر درآمد اشخاص حقیقی در سال 1402 تعداد 5 میلیون و 349 هزار مؤدی نسبت به تعیین تکلیف مالیات خود اقدام کردهاند که از این میزان، تعداد حدود 3 میلیون و 987 هزار نفر فرم تبصره ماده 100 و تعداد یک میلیون و 362 هزار نفر نیز اظهارنامه تکمیل کردهاند. سرجمع مالیات ابراز شده 31.3 هزار میلیارد تومان شامل 20.6هزار میلیارد تومان مالیات توسط مشمولین تبصره مورد نظر و 10.7 هزار میلیارد تومان مالیات توسط تسلیمکنندگان اظهارنامه عادی بوده است. این آمار حاکی از افزایش 20 درصدی تعداد اظهارنامهها و فرمهای تبصره ماده 100 دریافتی مالیات عملکرد سال 1401 نسبت به عملکرد سال 1400، رشد 154 درصدی مالیات ابرازی مشمولین تبصره ماده 100 و رشد 215 درصدی مالیات ابرازی تسلیمکنندگان اظهارنامه است. رشد میزان مالیات مقطوع مؤدیان نسبت به سال گذشته به دلیل مدنظر قرار دادن اطلاعات واصله به سازمان ازجمله گردش دستگاههای کارتخوان و گردش حساب تجاری مؤدیان مالیاتی در زمان تنظیم اظهارنامه است.

رشد تعداد مودیان مالیاتی بخش اصناف درحالی است که کارشناسان مالیات میگویند مالیات پرداختی اصناف هنوز با ارقام واقعی که باید پرداخت کنند فاصله چشمگیری دارد. این موضوع را در مقایسه مالیات پرداختی اصناف و کارمندان به خوبی میتوان مشاهده کرد، به طوری که درحالی تعداد زیادی از کارمندان کشور (عمدتا کارگران) به دلیل پایین بودن حقوق و دستمزد معاف از پرداخت مالیات هستند، کارمندانی که در بخش خصوصی و دولتی شاغلند در سال 1401 درمجموع بیش از 53 هزار میلیارد تومان مالیات داده (سهم کارمندان دولتی 23.5 همت و کارمندان بخش خصوصی 29.5 همت) اما کل مالیات پرداختی اصناف در سال گذشته 26 هزار و 932 میلیارد تومان بوده است. به عبارتی، مالیات پرداختی کارمندان نزدیک به 2 برابر مالیات پرداختی اصناف بوده است. همچنین مالیات اصناف حتی از مالیات کارمندان بخش خصوصی نیز کمتر است (26.9 همت در مقابل 29.5 همت).

سهم اصناف از GDP، 30 درصد از مالیات 6 درصد!

آنطور که سیدمحمد هادی سبحانیان، معاون وزیر امور اقتصادی و دارایی و رئیس سازمان امور مالیاتی کشور میگوید، تقریباً ۳۰ درصد از تولید ناخالص داخلی کشور در حوزه مشاغل و اصناف است. این درحالی است که براساس دادههای سازمان امور مالیاتی سهم مالیات اصناف از کل درآمدهای مالیاتی دولت طی سال گذشته 5.7 درصد بدون احتساب درآمد مالیات بر واردات بوده است. به عبارتی اگر درآمد مالیات بر واردات را نیز به درآمدهای مالیاتی دولت اضافه کنیم، سهم اصناف از کل درآمد مالیاتی دولت احتمالا به 5 درصد کاهش خواهد یافت.

بررسی دادههای تاریخی نیز نشان میدهد سهم مالیات بر مشاغل و اصناف از کل درآمدهای مالیاتی دولت طی دوره 1355 تا 1401 روند نزولی را به خود دیده است، بهطوریکه سهم مالیات مشاغل از کل درآمد مالیاتی کشور از 6.4 درصد در قبل از انقلاب به 12 تا 14 درصد بین سالهای 1381 رسیده اما این مقدار در سال 1384 از 10.3 درصد سال 1383 به 6.4 درصد کاهش یافته است. همچنین این مقدار در سالهای 1393 تا 1397 روند نزولی طی کرده و به حولوحوش 4 درصد رسیده اما در سال 1400 این مقدار به 5.6 درصد و در سال 1401 به 5.7 درصد از کل درآمدهای مالیاتی وصولی سازمان امور مالیاتی (بهجز مالیات بر واردات) رسیده است. در نگاه اول شاید اینطور به نظر برسد که با اضافه شدن مالیات بر ارزش افزوده سهم مالیات مشاغل از کل درآمدهای مالیاتی کشور کاهش یافته است اما این پایه مالیاتی در اردیبهشت ماه سال 1387 به تصویب مجلس رسیده و از مهرماه 87 به اجرا درآمده و آمار و ارقام آن در درآمد مالیاتی سال 1388 منظور گردیده است.

مالیات سالانه اصناف زیر 6 میلیون تومان

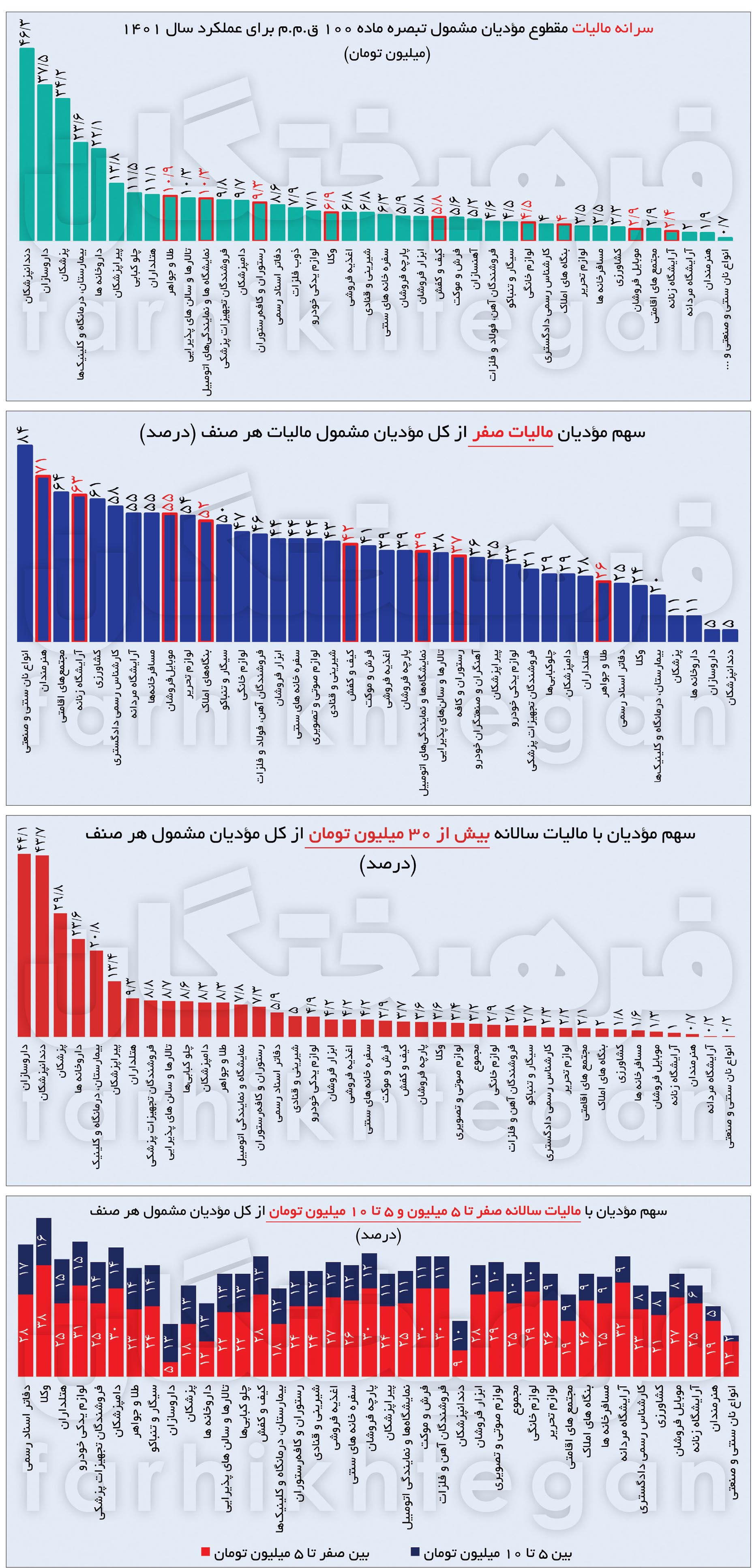

سهم بالای معافیت یا مالیات صفر اصناف باعث شده سرانه مالیات پرداختی اصناف در ایران بسیار ناچیز و حتی شبیه به طنز باشد. طبق آمارهای سازمان امور مالیاتی متوسط مالیات ابرازی مؤدیان مشمول تبصره ماده 100 ق.م.م حدود 5 میلیون و 800 هزار تومان بوده که مقایسه آن با سایر بخشها نشان میدهد سرانه مالیات مشاغل بسیار کمتر است. همچنین سرانه مالیات مقطوع مؤدیان مشمول تبصره ماده 100 ق.م.م برای عملکرد سال 1401 حدود 4 میلیون و 824 هزار تومان بوده است.

طبق دادههای سازمان امور مالیاتی، طی سال 1402 و برای عملکرد سال 1401 بالاترین سرانه مالیات پرداختی اصناف مربوط به دندانپزشکان با 46 میلیون تومان بوده است. پس از آنها، داروسازان با 37.5، پزشکان با 34، بیمارستانها، درمانگاهها و کلینیکها با 23.6، داروخانهها با 22 و پیراپزشکان با 13.8 میلیون تومان به ترتیب بیشترین سرانه مالیات پرداختی را در بین اصناف داشتهاند. این مقدار در صنف چلوکبابیها 11.5 میلیون تومان، هتلداران 11، طلا و جواهر 10.9، تالارها، نمایشگاه اتومبیل و فروشندگان تجهیزات پزشکی حدود 10 میلیون تومان بوده است.

مالیات موبایل فروشان سالی 3 میلیون تومان

بررسی دادههای سازمان امور مالیاتی نشان میدهد بین اصنافی که پایینترین سرانه مالیات پرداختی را دارند، نامهای جالبتوجهی دیده میشود. طبق این آمارها، پایینترین سرانه مالیات پرداختی مربوط به صنف نانوایان سنتی و صنعتی با حدود 700 هزار تومان در سال است. هنرمندان با کمتر از 2 میلیون تومان، آرایشگاههای مردانه با 2 میلیون تومان و آرایشگاههای زنان با 2.4 میلیون تومان در رتبههای بعدی با کمترین سرانه مالیات پرداختی قرار دارند. مالیات ناچیز صنف آرایشگاههای زنانه درحالی است که این آرایشگاهها (البته سالنهای بزرگ) برخلاف آرایشگاههای مردانه، مجموع متنوعی از خدمات همچون کوتاهی مو، شینیون مو، رنگ مو، ویتامینه و کراتینه مو، گریم و میکاپ، اصلاح صورت و ابرو، پاکسازی صورت، خدمات ناخن، اپیلاسیون و... انجام میدهند و هزینههای دریافتی آنها بسیار نجومی است. بهمن 1400 سایت اقتصاد24 در گزارش تحقیقی از ارقام عجیبوغریب در این صنف نام برد؛ ارقامی که نشان میداد باید شاهد درآمدهای چندمیلیارد تومانی در تهران و کلانشهرها باشیم. اما درکنار این اصناف، مجتمعهای اقامتی با سرانه مالیات سالانه نزدیک به 2.9 میلیون تومانی قرار دارند، سرانه مالیات پرداختی موبایل فروشان نیز حدود 2.9 میلیون تومان برای عملکرد سال 1401 بوده است. مسافرخانهها و لوازمالتحریر با 3.5، بنگاههای املاک و کارشناسان رسمی دادگستری با 4 و صنف لوازمخانگی و سیگار و تنباکوفروشان با 4.5 میلیون تومان در رتبههای بعدی قرار دارند. پارچهفروشان و ابزارفروشان با 6، شیرینیفروشان با 6.8 و وکلا با 6.9 میلیون تومان سرانه مالیات پرداختی، در رتبههای بعدی قرار دارند.

60 تا 80 درصد این اصناف معاف از مالیات

گفته شد که در سال 1402 (عملکرد سال 1401) حدود 51 درصد از مودیان مشمول تبصره ماده 100 ق.م.م از پرداخت مالیات معاف بودهاند. اما نگاهی به آمارهای جزئیتر نیز نشان میدهد بالاترین معافیت یا بهتر بگوییم مالیات صفر در اصناف مربوط به صنف نانوایان سنتی و صنعتی بوده است. طی سال گذشته مالیات 84 درصد از فعالان این صنف صفر بوده است. در رتبه دوم صنف هنرمندان قرار دارند. در این صنف نیز مالیات 71 درصد از اعضا صفر بوده است. در صنف مجتمعهای اقامتی و آرایشگاههای زنان 63 درصد، در بخش کشاورزی 61 درصد، در صنف کارشناسان رسمی دادگستری 58 درصد و در صنف آرایشگاههای مردانه، مسافرخانهها و موبایلفروشان مالیات پرداختی 55 درصد از فعالان صنف صفر بوده است. در صنف بنگاههای املاک 52 درصد، در صنف سیگار و تنباکو 50 درصد، در صنف لوازمخانگی 47 و درصنفهای ابزارفروشان، سفرهخانههای سنتی و فروشندگان لوازم صوت و تصویر نیز 44 درصد از فعالان صنف مالیاتشان صفر بوده است. اما کمتر تعداد مالیات صفر مربوط به صنف دندانپزشکان، داروسازان، داروخانهها، پزشکان، بیمارستانها، وکلا و دفاتر اسناد رسمی است. در این اصناف مالیات صفر شامل 5 تا 25 درصد از اعضا شده و مابقی فعالان بین یک تا 30 میلیون تومان مالیات میدهند و البته همانطورکه در آمارها آمده، تعداد افرادی که مالیات 30 و بالای 30 میلیون تومان میدهند درمجموع 8 درصد از مودیان هستند.

مالیات 86 درصد از اصناف زیر 10 میلیون تومان

طبق دادههای سازمان امور مالیاتی از مالیات مقطوع مودیان مشمول تبصره ماده 100 ق.م.م، در سال 1402 (عملکرد سال 1401) این آمارها نشان میدهد مالیات پرداختی 51 درصد از اصناف صفر، مالیات پرداختی 25 درصد از اصناف بین صفر تا 5 میلیون تومان، 10 درصد از اصناف بین 5 تا 10 میلیون تومان، 4 درصد بین 10 تا 15 میلیون تومان، 3 درصد بین 15 تا 20 میلیون تومان، 2 درصد بین 20 تا 25 میلیون تومان، یک درصد بین 25 تا 30 و 3 درصد نیز بیش از 30 میلیون تومان بوده است. بهعبارتی با احتساب مالیات صفر، مالیات پرداختی حدود 86 درصد از اصناف زیر 10 میلیون تومان بوده است.

فاصله زیاد مالیات اصناف با عدالت مالیاتی

آنطور که گفته شد، درحالی سهم مالیات مشاغل از کل درآمد مالیاتی کشور حدود 5.7 درصد بوده که سهم مالیات حقوق و دستمزد از کل درآمدهای مالیاتی کشور حدود 11.2 درصد سال 1401 است. همچنین طی سالهای 1355 تا 1401 سهم حقوق و دستمزد از کل درآمد مالیاتی کشور بهطور میانگین 12 درصد بوده که نرخ فعلی نیز فاصله چندانی با دادههای تاریخی ندارد. این ارقام نشان میدهد مالیات پرداختی مودیان بخش مشاغل بسیار کمتر از مالیات بالقوه و بهنوعی مالیات حقه آنها بوده و در تضاد با اهداف اصلی نظام مالیاتی از جمله اهداف درآمدی و عدالت مالیاتی میباشد.

همچنین براساس بررسیهایی که در سازمان امور مالیاتی کشور انجام شده، در این پایه مالیاتی، فاصله بسیار زیادی بین نرخ قانونی مالیات و نرخ موثر مالیاتی در منابع مختلف وجود دارد. به علاوه مالیات بر درآمد مشاغل در ترکیب مالیاتهای وصولی علیرغم بالا بودن سهم ارزش افزوده بخش مشاغل از اقتصاد کشور بسیار پایین است. بهطور کلی عوامل متعددی در پایین بودن این سهم تاثیرگذار بوده است. یکی از آنها، برداشتهای ناصواب و مغایر با قانون و استفاده از شرط توافقهای صنفی برای مودیان مشمول بندهای الف و ب ماده ۹۵ و 100 ق. م. م است که عمدتا مودیان دارای اهمیت از نظر فعالیت اقتصادی و ملزم به تسلیم اظهارنامه نگهداری و ارائه دفاتر قانونی میباشند. گسترش حدود اختیارات اتحادیهها و تشکلهای صنفی در تعیین مالیات، اظهار درآمدهای خلاف واقع، نبود نظام مالیات بر مجموع درآمد، فرار مالیاتی گسترده در این بخش متاثر از نبودن بانک جامع اطلاعاتی از جریان وجوه و جریان کالا، تفکر سنتی و نفوذ تاریخی بخش مشاغل و بازار در جریان ایجاد اخلال و مانع در پیشبرد برنامههای اقتصادی و ایجاد شفافیت، وجود معافیتهای گسترده در این بخش، حجم بزرگ اقتصاد غیررسمی و قاچاق در کشور از دیگر مواردی است که باعث شده سهم مشاغل در پرداخت مالیات چندان قابل توجه نباشد.

امروزه مالیات یکی از جنبههای اساسی زندگی مدرن است. درآمدهایی که دولتها از مالیات به دست میآورند، برای ارائه خدمات ضروری و کالاهای عمومی استفاده میشود، لذا تمایل افراد به پرداخت مالیات، نقش مهمی در ایجاد رفاه اقتصادی و اجتماعی و همچنین کاهش فقر و نابرابری هر کشوری دارد. صاحبنظران در مبحث عدالت مالیاتی به این موضوع اشاره دارند که عدالت مالیاتی در راستای عدالت اجتماعی بوده و با توجه به این نظریه توزیع مجدد درآمد از طبقات پردرآمد به طبقات کمدرآمد جامعه پرداخته میشود. شبکه جهانی عدالت مالیاتی (Tax Justice Network) نیز مالیات را مهمترین منبع مطمئن، قابل اعتماد، سودمند و پایدار برای توسعه اقتصادی کشور میداند. تاکید بر پرداخت مالیات در جهان درحالی است که کشورمان و البته برخی کشورهای نفتی طی چندین دهه به دلیل «زیست نفتی» به نقش مالیات در اداره امور کشور توجه چندانی نداشتهاند. کارشناسان معتقدند ریشه بسیاری از مشکلات فعلی کشور زیست نفتی بوده که باعث شده- اقتصاد کشورمان در مقاطع مختلف که تحت تحریمهای آمریکا قرار گرفته، شوک شدیدی را تجربه کند و البته زیست نفتی باعث عیالواری، دستودلبازی و پرداخت حجم بالایی از یارانههای سخاوتمندانه شده که همه این موارد در تورمهای عجیبوغریب چند دهه اخیر نقش داشتهاند. یکی از بخشهایی که به اعتقاد کارشناسان در کشورمان مالیات ناچیزی پرداخت میکند، بخش اصناف است. آمارها نشان میدهد در کشورمان درحالی سهم کارمندان از درآمد مالیاتی دولت حدود 11 درصد بوده که این مقدار برای اصناف زیر 6 درصد است. همچنین بهطور میانگین مالیات پرداختی 51 درصد از اصناف صفر بوده و درمجموع 86 درصد از اصناف سال گذشته زیر 10 میلیون تومان مالیات دادهاند.