«فرهیختگان» با بررسی صورتهای مالی گزارش میدهد

«فرهیختگان» با بررسی صورتهای مالی گزارش میدهدصنعت بیمه ایران نسبت به صنعت بیمه در دنیا از عمق چندانی برخوردار نیست (که این مورد میتواند بهدلیل وجود نااطمینانی بالا در اقتصاد ایران، تورمهای شدید، گسترده بودن بخش غیررسمی اقتصاد ایران و... باشد)؛ اما بههرحال تجربه تلخی که در صندوقهای بازنشستگی ایران وجود دارد، میتواند هشداری بر تکرار این اتفاقات در صنعت بیمه در آینده باشد.

اداره گران شرکتهای بیمه از جیب مردم

مهدی عبداللهی

مهدی عبداللهیمهدی عبداللهی، دبیر گروه اقتصاد: براساس گزارشهای بیمه مرکزی ایران، درحالحاضر شرکت بیمه دولتی ایران و 24 شرکت بیمه غیردولتی، آسیا، البرز، دانا، معلم، پارسیان، توسعه، رازی، کارآفرین، سـینا، ملت، دی، سامان، نوین، پاسارگاد، میهن، کوثر، ما، آرمان، تعاون، سرمد، تجارت نو، حکمت صبا، خاورمیانه و باران در سرزمین اصلی و ۶ شرکت بیمه حافظ، امید، ایران معین، متقابل کیش، متقابل اطمینان متحد قشم و آسماری در مناطق آزاد و ویژه اقتصادی مشغول انجام فعالیت هستند. البته دو بیمه خاورمیانه و باران، شرکتهای تخصصی بیمه زندگی محسوب شده و دو شرکت بیمه اتکایی امین و اتکایی ایرانیان نیز در زمینه عملیات اتکایی فعالیت میکنند. براساس این، تا سال 1400 تعداد 33 شرکت بیمهای در کشور فعالیت میکردند. صنعت بیمه ایران نسبت به صنعت بیمه در دنیا از عمق چندانی برخوردار نیست (که این مورد میتواند بهدلیل وجود نااطمینانی بالا در اقتصاد ایران، تورمهای شدید، گسترده بودن بخش غیررسمی اقتصاد ایران و... باشد)؛ اما بههرحال تجربه تلخی که در صندوقهای بازنشستگی ایران وجود دارد، میتواند هشداری بر تکرار این اتفاقات در صنعت بیمه در آینده باشد. توجه داشته باشیم بررسی عملکرد شرکتهای بیمهای از این منظر مهم است که طی سال گذشته حقبیمه تولیدی یا حق بیمه دریافتی حدود 30 شرکت بیمهای بیش از 115 هزار میلیاردتومان بوده است. طی سال گذشته از رقم 115 هزار میلیاردتومانی که بیمهها از مردم و شرکتها گرفتهاند، نزدیک به 65 هزار میلیاردتومان آن را در قالب خسارت به مردم و شرکتها بازگرداندهاند و بیش از 50 هزار میلیاردتومان آن نزد شرکتها مانده که بخشی از آن مربوط به سود شرکتها، بخشی مربوط به بیمههای زندگی و عمر و بخش دیگر نیز مربوط به تعهدات ایفانشده سالهای قبل است. بههرحال، از این مقدمه طولانی هم که بگذریم، در گزارش پیشرو با بررسی صورتهای مالی سال 1400 شرکتهای بیمهای، از مقایسه تعداد کارکنان و سرفصل حقوق و دستمزد کارکنان، میانگین پرداختی شرکتها به کارکنان محاسبه شده است. بررسیها نشان میدهد میانگین پرداختی شرکتهای بیمهای در سال گذشته حدود 15 میلیون تومان بوده است. همچنین در 12 شرکت میانگین رقم دریافتی هر کارمند بین 15 تا 20 میلیون تومان و در یک شرکت نیز این رقم 29 میلیون تومان بوده است.

گردش مالی 115 هزار میلیاردتومانی بیمهها

براساس آمارهای ارائهشده از سوی بیمه مرکزی جمهوری اسلامی ایران که خروجی دادههای خوداظهاری شرکتهای بیمه در سامانه سنهاب است، مبلغ حق بیمه تولیدی شرکتهای بیمهای در سال 1400 به رقم 115 هزار و 117 میلیاردتومان رسیده که نسبت به مدت مشابه سال 99 رشد 41درصدی داشته است. همچنین خسارات پرداختی بیمهها در سال 1400 حدود 65 هزار میلیاردتومان است که این میزان نسبت به رقم سال 99 رشد 48درصدی را تجربه کرده است. گزارش بیمه مرکزی نشان میدهد سهم بخش دولتی از حق بیمه تولیدی و خسارت پرداختی صنعت بیمه، به ترتیب 69 و 69/7درصد و سهم بخش دولتی به ترتیب 31 و 30/3درصد بوده است. گزارش بیمه مرکزی نشان میدهد از کل حق بیمه دولتی شرکتها، به ترتیب 35 و 18/3درصد از آن بخش شخص ثالث و مازاد و بخش درمان به دست آمده است (درمجموع بیش از 53درصد حق بیمه تولیدی از این دو بخش است). همچنین 36 و 34درصد از خسارت پرداختی صنعت بیمه به این دو بخش شخص ثالث و مازاد و بخش درمان پرداخت شده و این دو بخش درمجموع بیش از 69درصد از خسارت پرداختی صنعت بیمه را به خود اختصاص دادهاند.

حقوق ماهانه 15 تا 20 میلیونی کارمندان بیمهها

نگاهی به آمار و ارقام حقوق و دستمزد کارگران و حداقلبگیران نشان میدهد در سال 1400 حقوق کارگران بسته به تاهل، تعداد فرزند و سابقه کار، بهطور میانگین در بازه 4 تا 5 میلیون تومان بوده است. درخصوص خانوارها با توجه به اینکه مرکز آمار ایران گزارش هزینه-درآمد سال 1400 را منتشر نکرده، نگاهی به ارقام سال 1399 مرکز آمار نشان میدهد میانگین درآمد خانوار با سرپرست شاغل در بخش دولتی و عمومی حدود 8/7میلیون تومان و برای سرپرست خانوار شاغل در بخش خصوصی 5/3میلیون تومان بوده است. البته اعداد و ارقام درآمد مرکز آمار ایران مربوط به کل درآمدهای سرپرست خانوار شامل درآمد از شغل دوم، درآمد از اجاره خانه و مغازه و فروش محصول و... است.

اما این ارقام را به حافظهتان بسپارید تا برسیم به دریافتیهای کارمندان شرکتهای بیمهای در کشور. قبل از اینکه برویم سراغ اعداد و ارقام پرداختی شرکتهای بیمهای، لازم است متذکر شویم اعداد و ارقامی که بهعنوان دریافتی کارمندان درنظر گرفته شده، شامل حقوق و دستمزد، اضافهکار، کمکهزینه خواروبار و مسکن، حق اولاد و عائلهمندی، بدی آبوهوا و سختی کار بوده و رقم پرداختی شرکتهای بیمهای برای لباس فرم کارکنان، پاداش بازنشستگی و پاداش سالانه هیاتمدیره، حق بیمه بازنشستگی سهم کارفرما، پرداختی برای بازخرید سنوات کارکنان، پرداختی برای بازخرید مرخصی کارکنان و بازنشستگان، حق بیمه و حوادث کارکنان و حق بیمه تکمیلی و... بهعنوان دریافتی کارکنان درنظر گرفته نشده است.

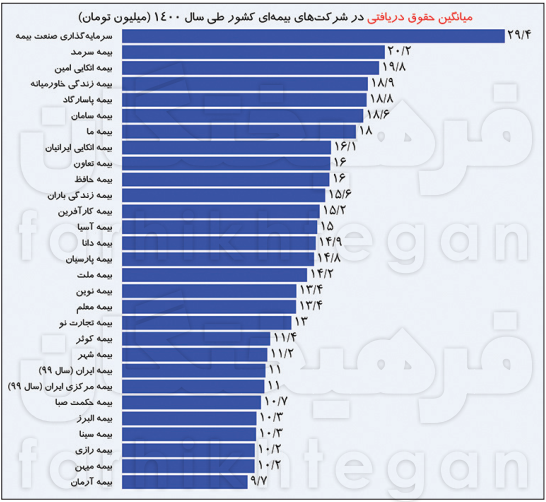

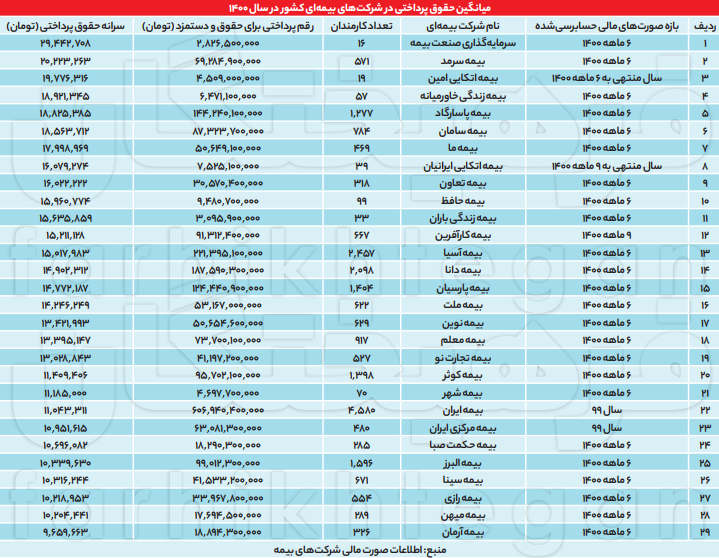

براساس بررسیهای «فرهیختگان» از صورتهای مالی شرکتهای بیمهای، میانگین حقوق ماهانه دریافتی کارمندان 29 شرکت بیمهای طی سال 1400 حدود 14 میلیون و 800 هزارتومان بوده است. بالاترین رقم میانگین دریافتی کارمندان، مربوط به شرکت سرمایهگذاری صنعت بیمه است. تعداد کارکنان این شرکت در سال گذشته 15 نفر بوده است. میانگین رقم پرداختی این شرکت به کارکنان 29 میلیون و 400 هزارتومان بوده است.

پس از این شرکت، میانگین پرداختی بیمه سرمد 20 میلیون و 200 هزارتومان بوده است. میانگین پرداختی بیمه اتکایی امین با 19/8میلیون تومان سوم، بیمه زندگی خاورمیانه با 18/9میلیون تومان چهارم، بیمه پاسارگاد با 18/8میلیون تومان پنجم، بیمه سامان با 18/6میلیون تومان ششم، بیمه ما با 18میلیون تومان هفتم، بیمه اتکایی ایرانیان با 16/1میلیون تومان هشتم، بیمه تعاون و بیمه حافظ با 16میلیون تومان به ترتیب نهم و دهم هستند. بیمه زندگی باران با 15/6میلیون تومان در رتبه یازدهم، بیمه کارآفرین با 15/2میلیون تومان دوازدهم، بیمه آسیا با 15میلیون تومان سیزدهم، بیمه دانا با 14/9میلیون تومان چهاردهم و بیمه پارسیان با 14/8میلیون تومان در رتبه پانزدهم قرار دارد.

پایینترین حقوق در بیمهها 10 میلیون تومان

اما کمترین رقم میانگین پرداختی در شرکتهای بیمهای به کارکنان، مربوط به شرکت بیمه آرمان با 9/7میلیون تومان، بیمه میهن و رازی هرکدام با 10/2میلیون تومان، بیمه سینا و البرز هرکدام با 10/3میلیون تومان بوده است. همچنین با توجه به اینکه صورتهای مالی سال 1400 دو شرکت دولتی بیمه مرکزی و بیمه ایران در دسترس نیست، از آمار و ارقام صورت مالی سال 1399 این شرکتها برای برآورد حقوق پرداختی به کارمندان این شرکتها استفاده شده است. براساس اطلاعات صورت مالی، رقم پرداختی دو شرکت در سال 1399 برای هر کارمند بهطور میانگین 11 میلیون تومان بوده است که البته با توجه به رشد 42درصدی حقوق و دستمزد در شرکتهای بیمهای طی سال 1400، اگر مبنا را 41درصد قرار بدهیم، به رقم 15/5میلیون تومان در هر دو شرکت خواهیم رسید. بههرحال، آنچه در نمودار و جدول برای این دو شرکت دولتی آمده، همان اعداد و ارقام سال 1399 است.

عبرت از صندوقهای عاقبت بازنشستگی

از جزئیات که بگذریم، بیش از 115 هزار میلیاردتومان در سال 1400 از سوی مردم به بیمه سپرده شده است. بخشی از این ارقام مربوط به بیمه سالانه بخشهایی همچون درمان و شخص ثالث و بیمه بدنه خودرو و امثالهم میشود که اگر فرد تصادف کند یا بیمار شود، این ارقام را در همان زمان دریافت خواهد کرد اما بخشی از ارقام پرداختی مردم شامل بیمههای زندگی و عمر و امثالهم است که بیمهپرداز به چشم سرمایهگذاری به آن نگاه میکند. این بخش از ارقام پرداختی مردم که صرفا برای پوشش یکسری ریسکها و محافظت از فرد بیمهپرداز درمقابل تغییرات و تحولات جسمی و مالی وی در آینده است، به ما میگوید باید مراقب بود بیمهها این سرمایهگذاریهای نسلی مردم را به شکل عالمانه و با نگاه امانت مردم، نگهداری کنند. بهطوریکه ارقام پرداختی مردم سالهای بعد قابل بازیابی و استفاده برای آنهایی که حق بیمه پرداخت کردهاند، باشد. براساس این، انتظار از شرکتهای بیمهای این است که سرمایههای خرد بیمهپردازان را که با هزاران امید به این شرکتها سپردهاند و انتظار برخورداری در زمان پیری و کهولت یا از کارافتادگی را دارند به بهترین و بهینهترین شکل ممکن نگهداری کنند. امری که در صندوقهای بازنشستگی کشور دارای تجربه تلخ و ویرانگری بوده است؛ چراکه در صندوقهای بازنشستگی ایران بهواسطه مدیریت ناکارآمد در گذشته، سرمایههای خرد مردم و حق بیمههای پرداختی آنها نهتنها به شکل بهینه و درست سرمایهگذاری نشد، بلکه با دستدرازی دولت و مدیران صندوقها، این منابع در بخشهای پربازده اقتصاد سرمایهگذاری نشدهاند. اگر مدیران صندوقها به حق بیمه پرداختی مردم به چشم امانت نگاه میکردند، امروز که صندوقها به بلوغ رسیده و تعداد بیمهپردازان آنها کم شده و جمعیت شاغل کشور هم رو به میانسالی و حتی پیری است، منابع و پساندازها میتوانست بدون کمک دولت یا حتی با کمترین دخالت دولت، دخل و خرج صندوقها را پوشش دهد. اما نگاهی به عملکرد صندوقهای بازنشستگی در کشور حکایت از یک وضعیت بحرانی دارد؛ چراکه طبق آمارها در ایران ۱۸ صندوق بازنشستگی وجود دارد که درمجموع حدود 23/6میلیون مشترک و مستمریبگیر اصلی را تحت پوشش قرار دادهاند. چهار صندوق از این ۱۸ صندوق درحالحاضر قادر به پرداخت حقوق و مزایای بازنشستگان خود از محل منابع داخلی نبوده و در قوانین بودجه سالانه مبالغی برای کمک به آنها درنظر گرفته میشود. از منظر بودجهای نکته قابلتامل در این خصوص، رشد فزاینده مقدار این کمکها در اثر اتخاذ تصمیمات هزینهساز برای صندوقها و همچنین رسیدن تعداد جالبتوجهی از شاغلان فعلی به سن بازنشستگی است. براساس جداول بودجه، میزان اعتبارات کمکی دولت به صندوقها از حدود ۳۰ هزار میلیاردتومان در سال ۱۳۹۳ به حدود ۲۱۷ هزار میلیاردتومان در سال ۱۴۰۱ رسیده است. البته اگر اعتبار کمکی به صندوقهای دستگاهی ورشکسته همچون صندوق بازنشستگی کارکنان صداوسیما، صندوق بازنشستگی کارکنان هما و... را در این آمار لحاظ کنیم، به ارقام درشتتر از این نیز خواهیم رسید. همچنین طی سالهای اخیر 18 تا 19درصد از بودجه عمومی کشور به جبران کسری صندوقهای بازنشستگی اختصاص پیدا کرده است. درمجموع، تجربه تلخ صندوقهای بازنشستگی کشور آیینه تمامنمایی برای عبرت دولت و مردم است. بااینحساب شرکتهای بیمهای که سالانه بیش از 100 هزار میلیاردتومان گردش مالی در قالب حق بیمه دارند، نیاز است ارقام حقوق و دستمزد و هزینههای جانبی، خرید ساختمانهای لوکس، خرید دفاتر لوکس و هزینههای جاری آنها در قالب سفر و ماموریت و... بررسی و شفافسازی شود؛ چراکه همه حق بیمه دریافتی آنها نهتنها درآمد این شرکتها محسوب نمیشود و آنها مالکیتی برای هرچه میگیرند، ندارند، بلکه با شفافسازی بیشتر باید جلوی بریزوبپاشها و حقوق چندده میلیونی را در این شرکتها گرفت تا تجربه تلخ صندوقهای بازنشستگی در اینجا نیز تکرار نشود. البته مساله فقط به اینجا ختم نمیشود، اگر تحقیق و پژوهش بیطرفانه و مستقل از دستگاههای دولتی و شرکتهای بیمهای در کشور انجام شود، در حوزه درمان و شخص ثالث و بیمه بدنه نیز نارضایتی بیمهپردازان بسیار دیده میشود که همواره مطالبه عمومی در این خصوص بدون پاسخ مانده است.

مطالب پیشنهادی

مطالب پیشنهادی

.gif?v=0)