به گزارش «فرهیختگان»، لازمه رشد فعالیتهای پژوهشی در کشور، حمایتهای هدفمند مالی از فعالیتهای پژوهشی دانشجویان دکتری و اعضای هیاتعلمی دانشگاهها است.

در سال 97 و تصویب و ابلاغ آییننامه اجرایی بند (ط) تبصره ۹ ماده واحده قانون بودجه سال ۱۳۹۷ کل کشور در راستای سیاستهای ابلاغشده توسط ستاد راهبری اجرای نقشه جامع علمی، این امید بهوجود آمد که از این پس شاهد فعالیت هدفمند پژوهشی دانشجویان دکتری و اساتید دانشگاهها، توزیع متناسب بودجههای پژوهشی و همچنین اثرگذاری بیشتر پژوهشهای کاربردی در حوزههای مختلف کشور باشیم؛ اتفاقی که به گفته بسیاری از کارشناسان درصورت اجرای درست و صحیح آن، تحولات چشمگیری در حوزه پژوهش رخ خواهد داد و بازتاب آن در بخشهای مختلف کشور نمایان خواهد شد.

مطابق تبصره (۹) بند (ط) قانون بودجه سال ۱۳۹۷ کل کشور، مقرر شد شرکتهای سودده، بانکها و موسسات انتفاعی وابسته به دولت مندرج در پیوست شماره (۳) این قانون، در اجرای تکالیف قانونی مربوط، حداقل ۴۰ درصد از هزینه امور پژوهشی خود مندرج در آن پیوست را در مقاطع سهماهه به میزان ۲۵ درصد، به حساب خاصی نزد خزانهداری کل کشور واریز کنند تا در راستای حل مسائل و مشکلات خود ازطریق توافقنامه با دانشگاهها و موسسات آموزشعالی و پژوهشی و جهاد دانشگاهی و در قالب طرح (پروژه)های تحقیقاتی دانشآموختگان تحصیلات تکمیلی غیرشاغل به مصرف برسانند. خزانهداری کل کشور بدون رعایت مهلت مقرر در ماده 2 آییننامه اجرایی این بند، حساب خاصی نزد بانک مرکزی جمهوری اسلامی ایران برای واریز مبالغ موضوع این بند افتتاح و آن را به دبیرخانه شورایعالی علوم، تحقیقات و فناوری (عتف) اعلام کرده است. همچنین در اجرای ماده (5) آییننامه اجرایی این بند، حساب جداگانهای توسط خزانهداری کل کشور برای جهاد دانشگاهی نزد بانک مرکزی جمهوری اسلامی ایران افتتاح شده است.

لازم به ذکر است جهاد دانشگاهی بهعنوان یک نهاد عمومی غیردولتی هیچگونه درآمد اختصاصی نداشته و درآمدهای ناشیاز قراردادهای منعقدشده، بهعنوان بخشی از درآمدهای نهاد تلقی میشود.

این مصوبه نیز در سال 98 براساس بند ح تبصره 9 لایحه بودجه سال 98 کل کشور به تصویب رسید.

همچنین مقرر شد این مبالغ برای دانشگاهها و موسسات آموزشعالی و پژوهشی و جهاد دانشگاهی مازاد بر درآمد اختصاصی پیشبینی شده آنها در این قانون محسوب و عینا پس از تبادل توافقنامه توسط آنها به سازمان برنامهوبودجه کشور و خزانهداری کل کشور، توسط خزانهداری کل کشور به موسسات آموزشعالی یا پژوهشی یا جهاد دانشگاهی طرف قرارداد برگشت داده شود، بهطوریکه تا پایان سال مالی کل مبلغ توافقنامهها تسویه شده باشد.

ضمن اینکه اعتبارات موضوع این بند در دانشگاهها و موسسات آموزشی و پژوهشی و فناوری و جهاد دانشگاهی بهصورت امانی هزینه میشود و حداقل سهم قابلپرداخت به دانشجویان، پژوهشگران پسادکتری، دانشآموختگان پژوهشگر و نیروهای کارورز از مبلغ هر طرح (پروژه) 60 درصد خواهد بود.

آییننامه اجرایی این بند شامل سازوکارهای مربوط، چگونگی مصرف و سایر موارد به پیشنهاد سازمان برنامهوبودجه کشور و همکاری وزارتخانههای امور اقتصادی و دارایی، علوم، تحقیقات و فناوری، بهداشت، درمان و آموزش پزشکی، صنعت، معدن و تجارت و جهاد کشاورزی به تصویب هیأتوزیران رسید.

بودجه 97 و سهم موسسات در پژوهش

در بند (ط) تبصره 9 گزارش تفریغ بودجه سال 97 آمده است که هیات وزیران بنا به پیشنهاد سازمان برنامهوبودجه کشور با همکاری وزارتخانه امور اقتصادی و دارایی، علوم، تحقیقات و فناوری، بهداشت، درمان و آموزش پزشکی، صنعت، معدن و تجارت و جهاد کشاورزی، آییننامه اجرایی این بند را تصویب کرده که نشان از عدم رعایت مهلت زمانی مقرر در حکم این بند دارد. طبق جدول شماره (1) مندرج در گزارش تفریغ بودجه سال 97 تعداد شرکتهای سودده بانکها و موسسات انتفاعی وابسته به دولت، دستگاههای مشمول این بند 203 شرکت عنوان شده است. 16 شرکت نیز شرکتهای سودده دارای هزینه امور پژوهشی صفر هستند و تعداد دستگاههای مشمول این بند 187 دستگاه عنوان شده است که هزینه امور پژوهشی دستگاههای مشمول این بند در قانون، یازده هزار و 250 میلیارد ریال پیشبینی شده بود. طبق قانون این موسسات باید 40 درصد از این مبلغ یعنی حدود 4 هزار و 500 میلیارد ریال به خزانه کشور واریز شود. در سال 97، مبلغ 484 میلیارد و 800 میلیون و 142 هزار ریال توسط دستگاههای اجرایی مشمول به حساب مذکور واریز شده است که از 187 دستگاه اجرایی مشمول این بند، 18 دستگاه وجوه موردنظر را بهطور کامل مطابق احکام این بند واریز کرده و 169 دستگاه اجرایی احکام این بند را رعایت نکردهاند، که این موارد مبین عدم رعایت مفاد حکم این بند از تبصره 9 است. مبالغ واریزی موضوع این بند، ازطریق سامانه تقاضا و عرضه پژوهش و فناوری (ساتع) مصرف شده است. سامانه مذکور توسط دبیرخانه شورایعالی علوم و تحقیقات و فناوری (عتف) طراحی شده و کلیه فرآیند ثبت نیاز، تقاضای تحقیقاتی، ارسال پروپوزال، بررسی و تایید آن، ثبت قرارداد پژوهشی و تایید آن و کلیه پرداختهای مرتبط با قراردادهای تاییدشده در بستر آن اجرایی میشود. مبالغ قابلپرداخت به دانشگاهها و موسسات پژوهشی بابت توافقنامههای منعقده نیز پس از تایید توسط دستگاههای اجرایی طرف قرارداد و دبیرخانه شورای عتف به سازمان برنامهوبودجه کشور اعلام و سازمان مذکور نیز فهرست مبالغ یادشده مازاد بر درآمدهای اختصاصی دانشگاهها و موسسات پژوهشی محسوب شده است.

سهم دانشجویان و پژوهشگران از تبصره 9

همانطور که گفته شد، در بند (ط) تبصره 9 قانون بودجه آمده است که حداقل سهم قابلپرداخت به دانشجویان، پژوهشگران پسادکتری، دانشآموختگان پژوهشگر و نیروهای کارورز از مبلغ هر طرح (پروژه) 60 درصد خواهد بود، این درحالی است که گزارش تفریغ بودجه نشاندهنده عدم رعایت این بند از قانون است. طبق جدول شماره (5) گزارش تفریغ تبصره 9 بودجه سال 97 از مجموع مبلغ دریافتی 8 دانشگاه صنعتی اراک، گیلان، صنعتی نوشیروان بابل، مازندران، رازی، فردوسی مشهد، هرمزگان و زنجان و دو پژوهشگاه نیرو و مواد و انرژی معادل 588 میلیارد و 861 میلیون و 691 هزار ریال بوده است. از این میزان حداقل سهم قابلپرداخت به دانشجویان، پژوهشگران پسادکتری، دانشآموختگان پژوهشگر و نیروهای کارورز 60 درصد بوده که جمعا معادل 353 میلیارد و 317 میلیون ریال برآورد شده است. عملکرد حداقل سهم قابلپرداخت و پرداختشده به دانشجویان، پژوهشگران موسسه پژوهشی علوم و فناوری رنگ و پوشش و دانشگاههای شیراز، شهید باهنر کرمان، اصفهان، صنعتی اصفهان، بوعلیسینا، تهران، شهید بهشتی، صنعتی امیرکبیر و علم و صنعت ایران به دلایلی ازجمله واریز وجوه در اواخر سال توسط خزانهداری کل کشور به حساب دستگاههای مذکور، سهم قابلپرداخت را از مبلغ هر طرح (پروژه) پرداخت نکردهاند. همچنین در اجرای مجوز فراز نهایی حکم این بند مبنیبر مصرف حداکثر 10 درصد از مبلغ 40 درصدی هزینه امور پژوهشی، ازطریق دانشگاهها و موسسات پژوهشی وابسته به دستگاههای مشمول این بند، صرفا شرکت فناوریهای پیشرفته ایران از این مجوز استفاده کرده است. دانشگاه صنعتی نوشیروانی بابل نیز مدارک و مستندات مثبت مربوط به نحوه حسابگری پرداخت و واریز وجه به حساب مجری پروژههای پژوهشی را ارائه نکرده که این، مبین عدم رعایت قوانین و مقررات مربوط است. بهطور کلی در سال 1397، از مبلغ 4 هزار میلیارد و 499 میلیون ریال سهم شرکتها، بانکها و موسسات انتفاعی وابسته به دولت بابت 40 درصد هزینههای پژوهشی، افزون بر 484 میلیارد و 800 میلیون ریال توسط دستگاههای اجرایی ذیربط به حساب خزانه واریز یا توسط خزانه از حساب آنها برداشت شده است.

عدم رعایت قانون در تفریغ بودجه 98

در گزارش تفریغ بودجه سال 98 اما موضوع تکالیف قانونی شرکتها، بانکها و موسسات انتفاعی وابسته به دولت در قالب بند (ح) تبصره 9 قانون عنوان شده است. در اجرای تکالیف قانونی مربوط، این نهادها باید حداقل 40 درصد از هزینه امور پژوهشی خود را در مقاطع سهماهه به میزان 25 درصد به حساب خاصی نزد خزانهداری کل کشور واریز کنند. در این بند آمده که درصورت واریز نشدن وجوه مربوط در موعد مقرر توسط هریک از شرکتها، بانکها و موسسات انتفاعی وابسته به دولت، به خزانهداری کل کشور، اجازه داده میشود راسا مبلغ مربوط را از حساب آنها نزد خزانه برداشت کرده و آن را به حساب خاص موضوع این بند واریز کند. براساس جدول شماره (1) مندرج در گزارش تفریغ تبصره 9 بودجه سال 98، تعداد 291 دستگاه مشمول اجرای بند (ح) تبصره 9 بودهاند. در این جدول هزینه امور پژوهشی دستگاههای مشمول این بند در قانون معادل 4 هزار و 455 میلیارد و 65 میلیون ریال پیشبینی شده که سهم 40 درصدی هزینه امور پژوهشی دستگاههای مشمول این بند، رقمی معادل هزار و 782 میلیارد و 26 میلیون ریال برآورد شده است. در سال 98 مبلغ یک هزار و 273 میلیارد و 436 میلیون ریال توسط دستگاههای اجرایی مشمول به حساب خزانهداری کشور نزد بانک مرکزی واریز یا توسط خزانهداری کل کشور از حساب دستگاههای مشمول برداشت و به حساب مذکور واریز شده است.

کسری واریزی برخی موسسات و شرکتها

از مجموع 291 شرکت، بانک و موسسه وابسته به دولت مندرج در جدول شماره (2) تبصره 9، مجموع مبلغ ذکرشده برای هزینه امور پژوهشی در پیوست شماره 2 قانون بودجه معادل 445 میلیارد و 535 میلیون ریال میزان مبلغ حداقل قابلواریز به حساب خزانهداری کل کشور در هر مقطع سهماه (25درصد) درج شده است.

همچنین مبلغ هزار و 273 میلیارد و 436 میلیون ریال نیز جمع مبالغ واریزی به خزانه یا برداشتهشده توسط خزانه بوده است. میزان مانده واریزنشده توسط 291 شرکت، بانک و موسسه وابسته به دولت نیز 508 میلیارد و 591 میلیون تومان برآورد شده است. از میان 291 شرکت موضوع جدول شماره (2) تعداد 13 دستگاه شامل شرکت آب و فاضلاب روستایی استان اردبیل، شرکت سهامی فولاد آذربایجان، صندوق توسعه صنایع دریایی، شرکت تولید نیروی برق بیستون، سازمان صنایع هوافضای نیروهای مسلح جمهوری اسلامی ایران، شرکت سهامی شهرکهای صنعتی استان کرمانشاه، بانک کشاورزی ایران، صندوق بیمه محصولات کشاورزی، شرکت سهامی صنایع هواپیمایی ایران، شرکت دولتی پستبانک، شرکت پالایش گاز ایلام، شرکت پالایش گاز فجر، مهندسی و توسعه گاز ایران نسبتبه مبلغ حداقل قابلواریز موضوع این بند، کسری واریزی داشتهاند و یا خزانهداری کل کشور از حساب آنها کمتر از میزان مقرر برداشت کرده است.

تعداد 24 دستگاه نیز شامل شرکت سهامی کشتوصنعت دامپروری مغان، سازمان حمایت از مصرفکنندگان و تولیدکنندگان، شرکت سهامی ایز ایران، بانک صنعتومعدن، شرکت سهامی مدیریت طرحهای صنعتی، مرکز گسترش فناوری اطلاعات، شرکت سهامی صنایع الکترونیک ایران، شرکت سهامی صنایع قطعات الکترونیک، شرکت سهامی پشتیبانی و نوسازی هلیکوپترهای ایران، شرکت پالایش نفت اراک، شرکت سهامی تولید آلومینای ایران، شرکت سهامی لولهگستر اسفراین، شرکت سهامی صندوق بیمه سرمایهگذاری فعالیتهای معدنی، شرکت سهامی صنایع الکترونیک شیراز، شرکت سهامی صنایع مخابرات صاایران، شرکت سهامی صنایع اپتیک اصفهان، شرکت تولید نیروی برق خلیجفارس، شرکت گسترش صنایع آریا تایر هامون، شرکت توسعه صنایع انرژی پارسیان جنوب، شرکت گسترش معادن و صنایع معدنی طلای زرشوران، شرکت طراحی و ساخت موتورهای هوایی، شرکت سهامی صنایع چوب و فلز و پلاستیک سیماچوب، شرکت صنایع هوایی قدس و سازمان صنایع هوایی نیروهای مسلح به تعهدات خود مبنیبر واریز 40 درصد هزینه امور پژوهشی به حساب خزانه کشور اقدام نکرده و خزانه نیز مبلغی را برداشت نکرده است. مغایرت بین جمع مبالغ پرداختی به دانشگاهها و موسسات پژوهشی توسط خزانهداری کل کشور با جمع مبالغ مصرفشده توسط مراکز مذکور، ناشیاز عدم مصرف مبالغ موصوف و انتقال آن به سال بعد است. موارد فوق مبین عدم رعایت مفاد حکم این بند است.

توافقنامههای اجرانشده

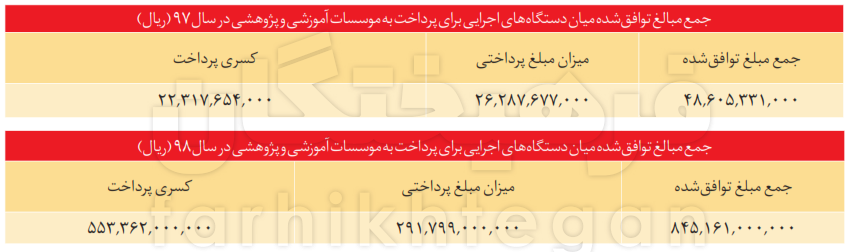

بررسی جدول شماره 3 گزارش تفریغ تبصره 9 بودجه سال 98 نشان میدهد از مجموع 490 کارفرمای مندرج در این جدول مجموعا 389 میلیارد و 128 میلیون ریال توسط خزانه برای انجام امور پژوهشی و تحقیقاتی در زمینههای مختلف پرداخت شده است. مبالغ پرداختشده به دانشگاهها و موسسات پژوهشی توسط خزانهداری کل کشور، بر اساس توافقنامههای منعقدشده با دستگاههای اجرایی مشمول این بند بوده است. در جدول شماره (4) نیز که به موضوع میزان واریز و تسویهشده خزانهداری کل کشور به حساب دانشگاهها، موسسات آموزشی و پژوهشی یا جهاد دانشگاهی میپردازد، نشان میدهد که مبلغ مندرج در توافقنامههای منعقده میان دستگاههای اجرایی و دانشگاهها و موسسات پژوهشی مجموعا 845 میلیارد و 161 میلیون ریال بوده که از این میزان مبلغ 2 میلیارد و 395 میلیون ریال سهم پایاننامههای تحصیلات تکمیلی و 100میلیون ریال مربوط به طرح(پروژه)های پسادکتری بوده است. بررسی عملکرد دستگاهها در اجرای قانون نشان میدهد از مجموع 845 میلیارد و 161 میلیون ریال مبلغ مندرج در توافقنامه، تنها 291 میلیارد و 799 میلیون ریال پرداخت شده است. همچنین از مبلغ توافقشده برای پایاننامههای تحصیلات تکمیلی، تنها یک میلیارد و 207 میلیون ریال پرداخت شده است.

عدم پایبندی شرکتها به توافقنامهها

بر اساس مندرجات جدول شماره (3) تبصره 9 گزارش تفریغ بودجه، مبلغ 26 میلیارد و 387 میلیون و 677 هزار ریال توسط 27 شرکت و موسسه برای انجام امور پژوهشی در دانشگاهها و موسسات پژوهشی توسط خزانهداری کل کشور، بر اساس توافقنامههای منعقدشده با دستگاههای اجرایی مشمول بند (ط) تبصره 9 پرداخت شده است. در جدول شماره (4) مبالغ مندرج در توافقنامه منعقده میان شرکتها و موسسات با مراکز پژوهشی و دانشگاهها شرح داده شده و میزان مبلغ پرداختی ازسوی این شرکتها عنوان شده است. بر این اساس در سال 97 مجموع مبلغ توافقشده برای پرداخت 84 میلیارد و 605 میلیون و 331 هزار ریال بوده که از این میزان تنها 26 میلیارد و 287 میلیون و 677 هزار ریال آن پرداخت شده است. درخصوص مبالغ پرداختی به دانشگاهها، چند نکته قابلذکر است؛ شرکت برق منطقهای استان مازندران مبلغ یک میلیارد و 600 میلیون و 400 هزار ریال جهت تکلیف مقرر در این بند به حساب خزانه واریز کرده، اما مبلغ اختصاصیافته به دانشگاه صنعتی نوشیروانی بابل مبلغ یک میلیارد و 761 میلیون و 861 ریال بوده است. همچنین شرکت برق منطقهای غرب مبلغ یک میلیارد و 200 میلیون و 800 هزار ریال بابت مفاد حکم این بند، به حساب خزانه واریز کرده، اما صورتوضعیت تاییدشده قرارداد پژوهشی موردنظر و درخواست وجه دانشگاه از خزانه مبلغ یک میلیارد و 196 میلیون و 418 ریال بوده که با اشتباه خزانهکل مبلغ قرارداد موردنظر به مبلغ 2 میلیارد و 395 میلیون ریال به حساب دانشگاه رازی واریز شده است. مبلغ 128 میلیون و 22 هزار ریال بیش از مبلغ قرارداد به دانشگاه بوعلی سینا پرداخت شده که این موارد مبین عدم رعایت مفاد حکم این بند است.

سهم اندک دانشجویان و پژوهشگران پسادکتری

باتوجه به جداول شماره (3) و(4) درخصوص مبالغ پرداختی به دانشگاهها چند نکته قابلذکر است؛ شرکت گاز استان خوزستان مبلغ 3 میلیارد و هشتاد میلیون ریال جهت تکلیف مقرر در این بند به حساب خزانه واریز کرده، اما مبلغ اختصاصیافته به دانشگاه شهید چمران اهواز مبلغ سه میلیارد و 430 میلیون و 32 هزار ریال بوده است. همچنین از مجموع مبالغ پرداختشده توسط خزانهداری کل به دانشگاه اصفهان، مبلغ 410 میلیون ریال مربوط به قرارداد پژوهشی دانشگاه سیستانوبلوچستان است. علاوهبر اینکه از مجموع مبالغ پرداختشده توسط خزانهداری کل به دانشگاه صنعتی اصفهان، مبلغ سه میلیارد و 40 میلیون ریال مربوط به جهاد دانشگاهی است. مبلغ 750 میلیون ریال نیز بابت قرارداد بین دانشگاه صنعتی همدان و سازمان صنایع دفاع بهصورت مستقیم توسط سازمان مذکور بدون رعایت سازوکار این بند به حساب دانشگاه یادشده واریز شده و تمامی موارد فوق نشانگر عدم رعایت مفاد حکم این بند است. عملکرد حداقل سهم قابلپرداخت و پرداختشده به دانشجویان، پژوهشگران پسادکتری نشان میدهد که از مجموع 33 دانشگاه و پژوهشگاه موضوع این بند، مجموعا 111 میلیارد ریال مبلغ دریافتی بابت اجرای طرحها و پروژهها و پایاننامههای موضوع این بوده است که حداقل سهم قابلپرداخت به دانشجویان، پژوهشگران پسادکتری، دانشآموختگان پژوهشگر و نیروهای کارورز جمعا 66 میلیارد و 872 میلیون ریال بوده که از این میزان 48 میلیارد و 841 میلیون تومان پرداخت شده است.بهطورکلی در سال 1398، از مبلغ هزار و 782 میلیارد ریال سهم شرکتها، بانکها و موسسات انتفاعی وابسته به دولت بابت 40 درصد هزینههای پژوهشی، حدود 71 درصد آن، یعنی افزون بر هزار و 273 میلیارد توسط دستگاههای اجرایی ذیربط به حساب خزانه واریز یا توسط خزانه از حساب آنها برداشت شده و مبلغ 39 میلیارد تومان به دانشگاهها و موسسات پژوهشی توسط خزانهداری کل کشور پرداخت شده است.

انزوای پژوهش در کشور

آمار و ارقام نشان میدهد بیش از 90 درصد از بودجه اختصاصیافته به مراکز علمی ازجمله دانشگاهها و پژوهشگاهها، صرف پرداخت حقوق کارکنان مجموعه میشود که باتوجه به افزایش حقوق و رشد نرخ تورم عملا بودجهای برای تحقیق و پژوهش باقی نمیماند. چندی پیش در گزارشی در همین روزنامه سهم بودجه پژوهشی دانشگاهها و مراکز علمی مطرح و بررسی و این موضوع مطرح شد که طبق قانون، پرداخت حقوق پرسنل در اولویت قرار دارد و هیچ مسئولی نباید بهخاطر انجام فعالیتهای پژوهشی، از پرداخت حقوق پرسنل خود صرفنظر کند. گزارش تفریغ بودجه سال 97 و مقایسه آن با گزارش تفریغ بودجه سال 98 که در این گزارش به آن پرداخته شد نشان میدهد بهرغم اهرمهای قانونی برای اختصاص بخشی از درآمدهای موسسات، بانکها و شرکتها به دانشگاهها و مراکز علمی و امر پژوهش، اما همچنان بسیاری از دستگاههای دولتی از اجرای قانون و واریز مبالغی که با دانشگاهها بر سر آن به تفاهم رسیدهاند، امتناع کردهاند. مسئولان دانشگاهی کشور بهخصوص دانشگاههای بزرگ معتقدند میزان بودجه اختصاصیافته به بحث پژوهش در کشور مدیریت دانشگاه و مراکز علمی را سخت میکند، چراکه از یکسو عدم افزایش بودجه متناسب با نیازهای دانشگاهها و مراکز آموزشی گریبان پژوهش را میگیرد و روسای دانشگاهها مجبور به کاهش هزینههای پژوهشی برای تامین هزینههای جاری میشوند. همچنین به گفته آنها باتوجه به اینکه درصد بسیار بالایی از کل بودجه دانشگاهها صرف حقوق و دستمزد میشود، بنابراین برای تامین حقوقها در دانشگاه باید از بودجه پژوهشی دانشگاه کاسته شود. این درحالی است که مقام معظم رهبری طی سالهای گذشته همواره بر برنامهریزی در دانشگاهها و مراکز علمی برای رشد شتاب علمی تاکید داشتهاند.

بسیاری از اساتید دانشگاهی نیز کاهش بودجه پژوهشی و عدم اختصاص بخشی از درآمد دستگاهها به امر پژوهش در دانشگاه را موجب انزوای پژوهش در کشور میدانند و معتقدند اگر رقمهای بودجهای متناسب با نیازهای دانشگاهها نباشد، دانشگاه مجبور به کاهش فعالیتهای علمی و پژوهشی خود میشود.درآمدهای اختصاصی دانشگاهها هم کم است و در بسیاری مواقع این درآمدها برای اقدامات ضروری آنها ازجمله طرحهای پژوهشی صرف میشود، چراکه بیشتر طرحهای پژوهشی دانشگاهها با دستگاههای اجرایی است که درصورت پرداخت نشدن بودجه دستگاهها ازسوی خزانه و دولت، آنها نمیتوانند بابت طرحهای پژوهشی، پرداختی به دانشگاهها داشته باشند. باوجود این شرایط، دانشگاهها از محل درآمدهای اختصاصی و عمومی تلاش میکنند مشکلات مجموعه مدیریت را کاهش دهند، اما درصورت نبود نقدینگی اتفاقی در دانشگاهها رخ نمیدهد. بهطور کلی بودجه اختصاصداده شده در سالهای گذشته مانند ارقام موجود در لایحه بودجه 1400 همواره نسبتبه تورم سالانه کمتر بوده است و اگرچه نرخ تورم کشور توسط نهادهای مختلف، ارقام مختلفی را نشان میدهد، اما اگر فرض کنیم که تورم کشور عددی میان 30 تا 40 درصد است، رشد بودجه سالانه حدود 15 درصد بوده و حتی در بخشهای مهمی، رشد بودجه اختصاصداده شده کمتر از 15 درصد بوده است. طبیعتا این روند باعث میشود طرحها و فعالیتهای پژوهشی که برای سال آینده ازسوی مراکز علمی و دانشگاهی برنامهریزیشده با رقم بودجه اختصاصداده شده، هیچگاه به مرحله اجرا نرسد.

* نویسنده: زهرا فریدزادگان، روزنامهنگار