به گزارش «فرهیختگان»، ترمز صعودهای متوالی بازار سهام کشور حدود یک ماه است که کشیده شده، البته در 14 گروه از گروههای بازار این ترمز سه ماه پیش گرفته شده بود. حالا حدود 10 میلیون سهامدار ماندهاند با صف فروشهای چندهزار میلیاردی و افتهای چندده هزار واحدی شاخص، اما نه راه پس مانده و نه پیش. البته چنین نوساناتی، ذات بازارهای سهام در همه جای دنیا بوده اما موقعیت در بورس ما کمی متفاوت است چراکه این بازار سوای وجود بسیاری از فعالان تازهوارد از سیاستگذاران بدون دقت و بدون نظارت نیز برخودار است. سیاستگذارانی که در راس آنها دولت و سازمان بورس بوده، در روزهای اخیر و با وجود تجربه تلخ ضررهای این یک ماه به جای توجه به آموزش و ارتقای فرهنگ سرمایهگذاری، مشغول استفاده از مسکنهای پرریسکی برای همه کشور ازجمله برداشت از صندوق توسعه ملی هستند. اما از آنجایی که در دو سال اخیر بازار سهام ایران با هجوم گسترده سرمایهگذاران تازهوارد روبهرو بوده، سرمایهگذاری غیرمستقیم در بازار سهام و استفاده از صندوقهای سرمایهگذاری یکی از محورهای فراموش شدهای است که سیاستگذار میتوانست از مدتها پیش تازهواردها را تشویق به سرمایهگذاری از طریق آنها کند تا کمتر دچار زیان شوند.در گزارش پیش رو به این موضوع پرداختهایم.

بررسیها نشان میدهد صندوقهای درآمد ثابت، مختلط و سهامی، صندوقهایی هستند که سرمایهگذاری از طریق آنها میتواند منتهی به کاهش و توزیع ریسک در بازار باشد؛ چراکه درحالی میانگین ماهانه و سهماهه تمامی صندوقها به ترتیب برابر با منفی 11 و مثبت 18درصد بوده که در مقابل، شاخص هموزن(در این شاخص وزن یکسانی به همه شرکتها برخلاف شاخص کل داده شده و نشاندهنده وضعیت واقعیتری از بازار سهام است) در یکماهه اخیر منفی 19 درصد و در سهماهه اخیر تنها مثبت 12 درصد بازدهی داشته است. بازهی صندوقهای درآمد ثبات، مختلط و سهامی در سهماهه اخیر به ترتیب 8، 22 و 21 درصد بوده که با توجه به بازده شاخص هموزن نشان میدهد، سرمایهگذاری غیرمستقیم از چه مزایایی برخوردار بوده. بازدهی صندوقهای سرمایهگذاری اگرچه در صعودهای بیوقفهای چون سهماهه ابتدایی 99 ممکن است از بازدهی شاخص کل یا هموزن جا بماند اما در وضعیتهای اصلاحی یا ریزشی و حتی تعادلی ایدهآلتر عمل خواهد کرد.

صندوقها راه نجات از ضررهای بورسی

با توجه به اهمیت حفظ ارزش پول و سرمایه دربرابر تورم و بحرانهای اقتصادی، عمدتا افراد جامعه بهسمت فعالیت در بازارهای مالی سوق داده میشوند. اینگونه فعالیتها درحین رکودیتر شدن اوضاع تورمی اقتصاد، رنگوبوی سوداگرانهتری پیدا خواهند کرد و عمده سرمایهها در مسیر داراییهای بادوامی چون طلا، سکه، مسکن و خودرو قرار خواهند گرفت که از نقدشوندگی نسبتا بالایی نیز برخوردارند. فعالیت در بازارهای نامبرده، بیشتر از داشتن سواد اقتصادی یا حتی آکادمیک، نیازمند تجربه و پساندازهای بالایی است که با توجه به 3/5 میلیون بودن خط فقر ماهیانه در اقتصاد ما، تامین آن جز از عهده دهکهای بالای جامعه برنخواهد آمد. در کنار بازارهای نامبرده اما بازار سهام نیز وجود دارد که بهدلیل امکان فعالیت حتی با سرمایههای اندک از اشتراک بیشتری بین دهکها و طبقات متفاوت جامعه برخوردار است. نقل اینکه تا چه میزان هدایت پساندازهای جامعه به این بازار و کاهش سوداگری در بازارهای موازی میتواند برای رشد و تولید در اقتصاد کشور مثمرثمر باشد، زیاد رفته است، اما هجوم بالای سرمایهگذاران در بازههای محدود امکان طرح مباحث آموزشی و احتیاطی را گرفت. بزرگترین چالش موجود برای فعالیتهای سازنده عمده مردم، برای اقتصاد کشور و بازدهی خودشان در بازار سهام نیازمندی این بازار به تخصص و احاطه بر بسیاری از تحلیلهای بنیادی و نموداری است. با این وجود این مهم نه در نحوه سیاستگذاریهای دولت مشاهده میشود و نه سازمان بورس و این نهادها حتی در وضعیت فعلی که بسیاری از سرمایهگذاران بهدلیل عدم تخصیص مناسب منابع نقدی خود در سهامهای مختلف بازار در ضررهای هنگفتی به سر میبرند بهجای دعوت آنها به آموزش و فرهنگ سرمایهگذاری در نقش بیمهگر برآمده و با برداشتهای نا بهجا از صندوق توسعه ملی قصد جبران خسارات را دارند. چنین عملکردی ذهنیت بیمه بودن بازار سهام را برای سرمایهگذاران و عموم مردم تداعی خواهد کرد و چنین تفکری بازدارنده انگیزههای یادگیری و آموزش تخصصی بازار خواهد بود.

سرمایهگذاری غیرمستقیم (سرمایهگذاری در انواع صندوقها) یکی از مواردی بوده که کنترلکننده ریسک و پوشدهنده آن در بسیاری از نوسانات بازار خواهد بود، اما یادآوری و رونق اینگونه سرمایهگذاریها تنها از طریق آموزش مردم بوده، چراکه احتمال سرمایهگذاران تازهوارد با این صندوقها و انواع آن آشنایی نداشته یا نهایتا درحد نام از آنها شنیدهاند. در سه ماه اخیر که ابتدعا گروههای کوچک بازار شروع به درجا زدن و سپس اصلاح کردند و پس از آنها نیز گروههای بزرگ و مدنظر بازار ریزش خود را آغاز کردند، وجود صندوقها برای سرمایهگذاران بیش از پیش اهمیت پیدا کرد. البته این به این معنی نیست که صندوقها در این مدت ضرری ندادهاند که به آن خواهیم پرداخت اما کمتر شدن ضرر در روزهای اینچنینی بازار سهام آن هم از طریقی میتواند آرزویی برای هر سهامدار باشد.

بازار بورس کشور با توجه به آنچه به آن در سه ماهه اخیر گذشته است، موید دو نکته خواهد بود که عدم رعایت آن درنهایت هم به ضرر سهامدار و هم دولت و سیاستگذار خواهد بود: اول اینکه در حدود 25 هزار میلیارد تومان نقدینگی از سوی فعالان تازهوارد بازار سهام که زیانهایی را هم متوجه خود دیده بودند، از این بازار خارج شده که قطع به یقین یکی از عوامل التهابات بازارهای موازی مثل دلار شده است. این افراد درصورت سرمایهگذاری خود در صندوقها و پرداخت ضرر کمتر احتمالا راضی به خروج کامل از بازار سهام نمیشدند. دوم آنکه پرداخت ضرر کمتر به هنگام نوسانات، نتیجه داشتن استراتژیهای معاملاتی است که تازهواردان یا حتی حرفهایها هم میتوانند از آن برخوردار نباشند. بنابراین حضور در صندوقها میتواند توزیعکننده ریسک، کاهش ضرر و... باشد.

صندوقها کمتر ضرر کردهاند

درحالیکه در سه ماه اخیر میانگین بازده شاخص هموزن در حدود مثبت 13 درصد بوده است و سهامداران با سود نسبی همراه بودهاند، اما با ریزش یکماهه اخیر احتمالا بسیاری از آن سودها از بین رفته یا وارد ضرر شدهاند چراکه بازده ماهانه شاخص هم وزن برابر با منفی 19 درصد بوده است. این درحالی است که صندوقهای موجود در بازار سهام که سه نوع معروف آن به ترتیب؛ درآمد ثابت، مختلط و سهامی بودهاند از عملکرد معقولانهتری برخوردار بودهاند. صندوقهای درآمد ثابت که از بدون ریسکترین صندوقهای موجود در بازار سهام است و همچون بانک متعهد به پرداخت سود ثابتی به سرمایهگذاران خود است در یکماهه اخیر بازدهی مثبت یک درصد و در سهماهه اخیر، مثبت 8 درصد را به ثبت رسانده است. برای صندوقهای مختلط که دارای ریسک متوسطی نسبت به دیگر صندوقهاست وضعیت بازده در یک ماه اخیر حدود منفی 12 درصد و سهماه اخیر مثبت 22 درصد بوده است. صندوقهای سهامی نیز در یک ماه اخیر منفی 18 و در سه ماه اخیر منفی 21 درصد را به ثبت رساندهاند. این تمایز و تفاوت در سرمایهگذاریها به هنگام مقایسه نمود بیشتری خواهد داشت. درواقع مقایسه سود و ضررهای سرمایهگذاری غیرمستقیم (در صندوق) و سرمایهگذاری مستقیم (خرید و فروش سهم توسط افراد) در مدت اخیر نشان میدهد که شاید سودرسانی این صندوقها در وضعیتهایی چون سه ماهه ابتدای سال 99 کمی پایینتر از سرمایهگذاری مستقیم باشد، اما با رسیدن اصلاح بازار یا حتی متعادل شدن آن احتمالا بهصرفهتر خواهد بود. محاسبه میانگین تمامی صندوقها نشان میدهد که بازدهی سه ماه آنها در حدود 18 و ماهانه آنها منفی 11 درصد بوده است، این درحالی است که بازدهی شاخص هموزن برای سه ماه 12 و برای ماهانه نیز منفی 18 درصد بوده است.

صندوقها 100 میلیون را 118 میلیون کردهاند

مثالی عینی، ادعای بالا را بهصورت واقعیتری توضیح خواهد داد. دو برادر را درنظر بگیرید که هر دو سه ماه پیش 100 میلیون از سرمایه خود را برای خرید سهام به بازار بورس انتقال دادهاند. اولی با توزیع ریسک خود بین سه گروه از گروههای بازار بورس اقدام به خرید سه سهام از گروههای خودرو، فلزات اساسی و بانکها میکند. برادر دیگرش سرمایه خود را بین سه صندوق از هر نوع درآمد ثابت، مختلط و سهامی تقسیم کرده و میلی به معامله مستقیم سهام نخواهد داشت. براساس جدول بازده گروهها در سه و یک ماه اخیر، برادر اولی درحال حاضر 110 میلیون داشته و 10 میلیون تومان سود کرده است و برادر دومی سرمایه خود را از طریق صندوقها با توجه به بازدهی 18 درصدی آنها به 118 میلیون تبدیل کرده است. البته با تغییر گروههای انتخابشده در این مثال ممکن است بازدهی برادر اول از 110 میلیون تومان نیز بیشتر شده یا حتی کمتر شود اما به هر روی مشخص است که برادر دوم با سپردن پول خود به صندوقهای متخصص این کار، از حاشیه امنیت و در موارد بسیاری از حاشیه سود بالاتری برخوردار بوده است.

بازدهی صندوقها بالاتر از 14 گروه بازار

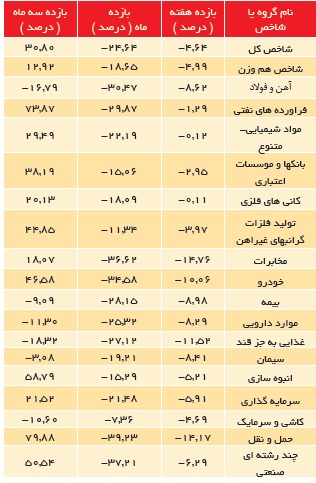

درحالی بازدهی 14 گروه از حدود 50 گروه فعال در بازار سهام در سهماهه اخیر منفی بوده است که بازدهی میانگین هیچکدام از انواع صندوقهای موجود در بازار سهام منفی نیست. در میان این 14 گروه که بازدهی سهماهه آنها درحدود منفی 3 تا منفی 40 درصد توزیع میشود، نام گروههایی چون سیمان، کاشی و سرامیک، محصولات فلزی، کانههای غیرفلزی و... هم دیده میشود. این گروهها بعد از گروههای خودرو و فرآوردههای نفتی جزء پربازدیدترین گروهها بوده که موردتوجه بسیاری از سرمایهگذاران نیز قرار داشته و خواهند داشت. بازدهی صندوقهای درآمد ثابت در سهماهه اخیر برابر با هشت درصد، صندوقهای سهامی درحدود 21 و درنهایت صندوقهای مختلط برابر با 22 درصد بوده است. این بدین معنی است که اگر هر سرمایهگذار تنها 30درصد از سبد سرمایهگذاریاش را در یکی از آن 14 گروه سرمایهگذاری کرده باشد، برخلاف صندوقها نهتنها با ریسکهای این سهماهه بلکه با ضرر نیز مواجه شده است.

صندوقهای درآمد ثابت بدون ریسک حتی در این روزها

صندوق سرمایهگذاری با درآمد ثابت که بهعنوان یکی از صندوقهایی که با رعایت حداقل ریسک، بازدهی مناسبی را نصیب سهامداران میکند، شناخته میشود. درواقع در این صندوق، افراد ریسکگریز که خواهان سود قابلقبولی هستند، بهدلیل رعایت حداقل ریسک میتوانند سرمایهگذاری کنند. صندوق سرمایهگذاری با درآمد ثابت با 81 صندوق فعال و ارزش خالص دارایی به میزان بیش از 2000 میلیارد ریال بهعنوان بزرگترین صندوق در بازار بورس ایران شناخته میشود که در مدت سهماه و یک ماه اخیر توانسته است به ترتیب 8 و 1 درصد بازدهی ثبت کند، این درحالی است که شاخص کل بورس اوراق بهادار و شاخص هموزن در مدت مشابه سهماه اخیر توانستند بهترتیب 30 و 12 درصد بازدهی ثبت کنند و همگام با اصلاح بازار بورس در ماه اخیر نیز بهترتیب 24 و 18 درصد هم اصلاح واحدی داشتهاند. مقایسه بازدهی صندوقهای سرمایهگذاری با درآمد ثابت با شاخص هموزن نشان میدهد که تنها صندوق پاداش سرمایه بهگزین با 20 درصد بازدهی در سهماه اخیر بازدهی بیشتری نسبتبه شاخص هموزن داشته باشد و در یک ماه اخیر به ترتیب صندوق پاداش سرمایه بهگزین با 6 درصد، صندوق سرمایهگذاری با درآمد ثابت کوثر یکم با 5 درصد، صندوق نیکوکاری کشتی ورزش ملی با 3 درصد، صندوق آرمان کارآفرین، صندوق سرمایهگذاری با درآمد ثابت سرآمد، صندوق دوم اکسیر فارابی، صندوق مشترک فرازاندیش نوین، صندوق امینآشنا ایرانیان و مشترک افق کارگزاری بانک خاورمیانه و درنهایت صندوق ارزشآفرینان دی با 2 درصد توانستهاند در یک ماه اخیر بازدهیهای بیشتری نسبتبه شاخص هموزن ثبت کنند. ازطرفی مقایسه بازدهی این صندوق با گروههای فعال بازار سرمایه نشان میدهد از 18 گروه فعال در بازار سرمایه طی سهماه اخیر تنها گروههای آهن و فولاد، بیمه، دارویی، غذایی، سیمان و کاشی سرامیک، بازدهی کمتری نسبتبه صندوق سرمایهگذاری ثبت کنند و مابقی گروههای فعال بازدهی بیشتری نسبتبه این صندوقها داشتهاند، ولیکن در مقایسه بازدهی یکماه اخیر متوجه میشویم که تمامی گروههای فعال در بازار بورس با رشدی منفی و بازدهی کمتر از صندوقهای سرمایهگذاری با درآمد ثابت همراه بودهاند.

بازده 22 درصدی صندوقهای مختلط در 3 ماه

صندوقهای سرمایهگذاری مختلط نوعی از صندوقهای سرمایهگذاری مشترکند که نسبت تقریبا مساوی از دارایی را در سهام و اوراق با درآمد ثابت سرمایهگذاری میکنند. ریسک این صندوقها نسبتبه صندوقهای سهامی کمتر است و در عینحال اغلب ریسک و بازده بالاتری از صندوقهای سرمایهگذاری با درآمد ثابت دارند. 21 صندوق تحتعنوان صندوق سرمایهگذاری مختلط در بازار سرمایه فعالیت میکنند که 42 میلیارد ریال خالص ارزش دارایی را نیز دارا هستند. این صندوق در سهماه اخیر بازدهی 22 درصدی را بهثبت رسانده و در یکماه اخیر با افت 12 درصدی همراه بوده است. در مقایسه با شاخص هموزن در مدت سهماه اخیر تنها سه صندوق بازدهی کمتری داشته و صندوق سرمایهگذاری مشترک پارس با 31 درصد، صندوق مختلط گوهر نفس تمدن با 27 درصد، صندوق مشترک نواندیشان با 24 درصد، صندوق نیکیگستران و صندوق تجربه ایرانیان با 20 درصد دارای بیشترین بازدهی بودهاند. اما در ارتباط با بازدهی یک ماه اخیر، تمامی 21 صندوق حاضر با بازدهی منفی روبهرو بودهاند که در این بین صندوق سرمایهگذاری مشترک کوثر با 8 درصد، صندوق مختلط گوهر نفیس تمدن و صندوق تجربه ایرانیان با 9 درصد کمترین کاهش بازدهی و صندوق سرمایهگذاری مشترک پارس با 17 درصد، صندوق مشترک نواندیشان با 22 درصد و صندوق سرمایهگذاری آرمانسپهر آشنا با 23 درصد بیشترین کاهش بازدهی را داشتهاند. مقایسه بازدهی صندوقهای سرمایهگذاری مختلط با 18 گروه فعال در بازار نشان میدهد در مدت سهماه گذشته این صندوقها از گروههای آهن و فولاد، بیمه، دارویی، غذایی، سیمان، کاشی و سرامیک، کانی فلزی، مخابرات و سرمایهگذاری بازدهی بیشتری داشته و این گروه در یک ماه اخیر نسبتبه عملکرد این صندوقها بیشترین کاهش در بازدهی را تجربه کردهاند.

رفتار مشابه سهامیها با شاخص

به دلیل اینکه بخش اصلی سبد صندوقهای سهامی را سهام تشکیل میدهد، نام آن را صندوقهای سرمایهگذاری سهامی گذاشتهاند و فعالیت در چنین صندوقهایی بهمعنای پذیرش ریسک و درعینحال انتظار سود بیشتر نسبت به داراییهای سرمایهگذاریهای بدون ریسک است. تعداد صندوقهای سرمایهگذاری سهامی فعال در بازار سرمایه ایران 70 عدد است که این صندوقها به میزان 572 میلیارد ریال خالص ارزش دارایی را در خود جای دادهاند. در سه ماهه اخیر این صندوقها 21درصد بازدهی را ثبت کردهاند، درحالیکه در یک ماه اخیر این بازدهی به میزان 17درصد منفی بوده است. در مقایسه با شاخص هموزن اکثریت صندوقهای سرمایهگذاری سهامی توانستهاند در سه ماه اخیر، بازدهی بیشتری نسبت به شاخص هموزن به ثبت برسانند که در این میان صندوق قابل معامله واسطهگری مالی یکم با 163درصد، صندوق شاخصی کارآفرین با 68درصد، صندوق قابل معامله آتیه درخشان مس با 52درصد، صندوق قابل معامله سرو سودمند مدبران با 38درصد و صندوق مشترک نقشجهان با 29درصد بیشترین بازدهی را داشتهاند. اما تمامی 70 صندوق سرمایهگذاری در بازار سهام در یک ماه گذشته نسبت به شاخص هموزن بیشتر افت بازدهی را تجربه کردهاند، بهنحویکه صندوق مشترک رشد سامان با 27درصد، صندوق زرین پارسیان و صندوق مشترک نقشجهان با 28درصد، صندوق سرمایهگذاری مشترک سبحان با 30درصد و صندوق سرمایهگذاری آهنگ سهم کیان با 31درصد بیشترین کاهش بازدهی را دارا هستند. مقایسه بازدهی 18 گروه سرمایهگذاری فعال در بازار سرمایه با بازدهی صندوق سرمایهگذاری سهامی نشان میدهد در سه ماه گذشته این صندوقها از گروههای آهن و فولاد، بیمه، دارویی، غذایی، سیمان، کاشی و سرامیک، کانی فلزی، مخابرات و سرمایهگذاری بازدهی بیشتری داشته و در یک ماه اخیر نیز تنها گروههای کاشی و سرامیک، تولید فلزات گرانبها و بانک و موسسات اعتباری توانستهاند کاهش بازدهی کمتری نسبت به این صندوق داشته باشند و مابقی گروهها کاهش بازدهی بیشتری داشتهاند.

* نویسنده: مرتضی عبدالحسینی، روزنامه نگار

خبر مرتبط: