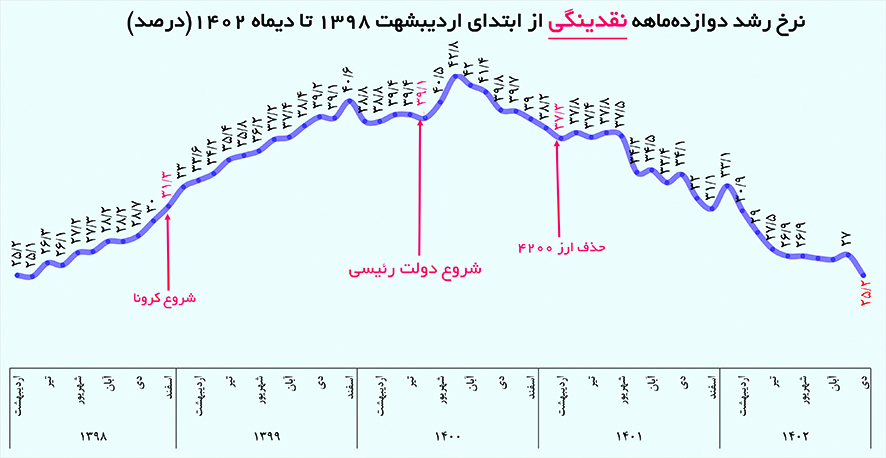

فرهیختگان:روز گذشته بانک مرکزی ایران دادههای کلهای پولی کشور را اعلام کرد. طبق این آمارها، حجم نقدینگی در پایان دی ماه 1402 به رقم 7 هزار و 556 هزار میلیارد تومان رسیده که نرخ رشد دوازدهماهه آن با 25.2 درصد، کمترین نرخ رشد نقطه به نقطه در 55 ماه اخیر است. دادههای بانک مرکزی از پایه پولی نیز نشان میدهد نرخ رشد دوازدهماهه پایه پولی در پایان دی ماه 1402 نیز به 31.7 درصد رسیده، عددی که در فروردین سال جاری حدود 45 درصد بوده است. کاهش مستمر و قابل توجه رشد نقدینگی طی دو سال خیر و رسیدن آن به ارقام هدفگذاریشده حاکی از تحقق برنامه پولی تنظیم شده در اجرای سیاست کنترل مقداری رشد ترازنامه بانکها و درنهایت کنترل رشد نقدینگی است. کارشناسان و فعالان اقتصادی میگویند این اتفاق امر قابل تقدیری بوده اما برای تداوم آن باید به یک مورد نیز توجه داشت. آن اینکه، سیاست کنترل مقداری ترازنامه بانکی باید در ادامه همراه و توامان با سیاستهای اصلاح بودجه دولت نیز همراه شود و نباید این موضوع منجر به کمبود نقدینگی در بخش مولد و درنهایت ایجاد شرایط رکودی در بازار شود. به عبارتی، کنترل ترازنامه بانکی نباید منجر به این شود که وابستگان به نظام بانکی برنده و غالب بخشهای مولد بازنده آن شوند.

ثبت کمترین نرخ رشد نقدینگی در 55 ماه اخیر

حجم نقدینگی در پایان دیماه 1402 به رقم 7 هزار و 556 هزار میلیارد تومان رسیده که نسبت به پایان سال 1401 معادل 19.2 درصد و نسبت به دیماه 1401 حدود 25.2 درصد رشد نشان میدهد. گزارش بانک مرکزی نشان میدهد نرخ رشد دوازدهماهه نقدینگی در دیماه امسال پایینترین مقدار از خردادماه 1398 یعنی طی 55 ماه اخیر است. گزارش بانک مرکزی حکایت از آن دارد که نرخ رشد ماهانه نقدینگی در دیماه 1402 معادل 0.8 درصد بوده است، نرخی که جزء پایینترین نرخهای رشد ماهانه است. بانک مرکزی در گزارش خود تصریح کرده کاهش مستمر و قابل ملاحظه رشد نقدینگی طی دو سال اخیر و رسیدن آن به ارقام هدفگذاری شده رشد نقدینگی در سالجاری (25 درصد) حاکی از تحقق برنامه پولی تنظیم شده در اجرای سیاست کنترل مقداری رشد ترازنامه بانکها و درنهایت کنترل رشد نقدینگی در دوره اخیر است.

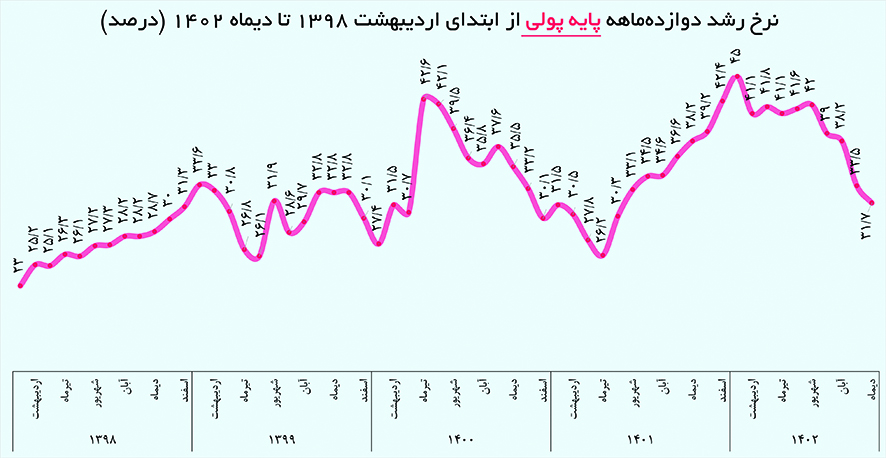

اما دادههای بانک مرکزی از پایه پولی نیز نشان میدهد پایه پولی در پایان دیماه سالجاری رشدی معادل 20.2 درصد را نسبت به پایان سال 1401 تجربه کرد. همچنین نرخ رشد 12ماهه پایه پولی در پایان دیماه 1402 با 6.5 واحد درصد کاهش نسبت به دوره مشابه سال قبل (38.2 درصد در دیماه 1401) به 31.7 درصد رسیده است. رشد ماهانه پایه پولی در دیماه 1402 نیز معادل یک درصد بوده است. طبق این دادهها، خالص داراییهای خارجی بانک مرکزی در دیماه 1402 نسبت به ماه قبل با 5.2 درصد رشد، این تغییر علاوهبر بهبود ذخایر خارجی بانک مرکزی، سهمی فزاینده معادل 2.3 واحد درصد در رشد یک درصدی پایه پولی در این ماه داشته است. نکته قابل توجه تداوم روند نزولی رشد پایه پولی است، بهطوریکه رشد 12ماهه پایه پولی در ادامه روند نزولی خود از ابتدای سال 1402 از 45 درصد در فروردینماه به 31.7 درصد در دیماه کاهش یافته است. همچنین دادههای بانک مرکزی حکایت از آن دارد در دیماه ضریب فزاینده نقدینگی نیز نسبت به پایان سال 1401، معادل 0.8 درصد کاهش یافته و به حدود 7.3 درصد رسیده است.

شرط اساسی تداوم کنترل نقدینگی

سیاست کنترل مقداری ترازنامه به عنوان اصلیترین سیاست دولت سیزدهم برای مهار نقدینگی و تورم شناخته میشود. این سیاست طی ۴ بخشنامه ابلاغی بانک مرکزی به شبکه بانکی به مرحله اجرا درآمده است. طی آخرین تغییرات این بخشنامهها، سمت راست ترازنامه (داراییها) برای همه بانکها و سمت چپ ترازنامه (بدهیها) برای بانکهای ناتراز و ناسالم کنترل میشود و حدود این محدودیتها طبق شاخصهای بانک مرکزی بین 1.3 تا 2.5 درصد برای بانکها و موسسات اعتباری غیر بانکی و 4.5 درصد برای بانکهای قرضالحسنه است.

کارشناسان اقتصادی میگویند کنترل نقدینگی و کاهش قابل توجه آن امر قابل تقدیری است که از سوی بانک مرکزی صورت میگیرد. با این حال، آنان معتقدند این سیاست باید با احتیاط انجام شود و نباید منجر به شرایط رکودی در بازار شود. به عبارتی، استدلال این گروه این است که اگر سیاست کنترل مقداری ترازنامه با اصلاحات بودجهای (از تسهیلات تکلیفی گرفته تا قیمتهای تکلیفی شرکتهای دولتی که هر دو منجر به فشار به منابع بانکی میشود) همراه نشود، ادامه این شرایط میتواند منجر به کمبود نقدینگی در بخشهایی از اقتصاد ازجمله در بنگاههای کوچک و متوسط و حتی شرکتهای بزرگ شود.

این موضوعی است که 10 بهمن حضرت آیتالله خامنهای در دیدار تولیدکنندگان و فعالان اقتصادی به آن اشاره کردند و بیان داشتند رشد نقدینگی باید متوقف بشود. ایشان اظهار داشتند: «کمااینکه دولت تلاش کرده، یک مقداری هم تاثیر داشته و رشد نقدینگی کم شده، یکی از مشکلات کشور رشد نقدینگی است. کاهش رشد نقدینگی سیاست درستی است و تلاشهای دولت در این زمینه تا حدی موثر بوده است اما محدودیت ایجاد شده در منابع تخصیصی بانکها به فعالان تولیدی، نباید متوجه بنگاههای کوچک و متوسط شود؛ بانک مرکزی باید جوری مدیریت کنند کار را، اینجور نباشد که حالا شرکتهای دولتی بیایند همین سهم محدود منابعی را که بناست بانکها بدهند، شرکتهای دولتی بردارند ببرند، یا شرکتهای خاص بردارند ببرند، شرکتهایی که افرادش زرنگترند، دستوپادارترند، ارتباطات بیشتری دارند. اینجور نباشد. این مدیریت لازم دارد. یک مدیریت، یعنی رعایت عدالت به معنای واقعی کلمه اینجا لازم است.»

در ادامه به دو مورد از شرایطی که باعث میشود کنترل رشد نقدینگی نیازمند تداوم همزمان و توامان سیاست کنترل مقداری ترازنامه و اصلاحات بودجهای دولت باشد، اشاره میشود.

اثر تسهیلات تکلیفی بر کنترل نقدینگی

یکی از مواردی که پژوهشگران اثر آن را بر کنترل نقدینگی بسیار اساسی و قابل توجه میدانند، موضوع تسهیلات تکلیفی است. براساس پژوهشی که پژوهشکده پولی و بانکی بانک مرکزی ایران با عنوان «گزارش سیاستی تاثیرات تکالیف بودجهای و شبهبودجهای در نظام بانکی و اقتصادی کشور» منتشر کرده آمده است: «در احکام قوانین برنامه پنجساله توسعه اقتصادی-اجتماعی و فرهنگی و نیز تبصرههای قوانین بودجه سنواتی، احکام مختلف پولی و اعتباری مستقیما در فرآیند تخصیص منابع اعتباری و نیز خالص جریان منابع و مصارف شبکه بانکی اقتصاد ایران اثرگذار است. در همین راستا، تسهیلات تکلیفی مربوط به بخشهای مختلف اقتصادی (کشاورزی، آب، صادرات، مسکن، و…)، اقشار خاص (افراد تحت پوشش بهزیستی، زنان سرپرست خانوار، ازدواج جوانان، ایثارگران و جانبازان، قضات، و…)، بلایای طبیعی (سیل، خشکسالی، و…)، امور خاص (خرید تضمینی محصولات زراعی، نوسازی بافت فرسوده شهری و روستایی، تسهیلات خوداشتغالی، و…) در کنار نرخهای سود ترجیحی این تسهیلات، تکالیف ناظر بر استمهال مکرر تسهیلات تکلیفی، بخشش جرایم تأخیر بازپرداخت و همچنین الزام بانکها به عدم تعدیل تعهدات ارزی مشتریان متناسب با تغییرات ادواری نرخهای برابری اسعار، مستقیما خالص جریان منابع و مصارف (نقدی و تعهدی) شبکه بانکی را دچار کسری مقطعی ساخته است. احکام و تبصرههای قوانین برنامه پنجساله و بودجههای سنواتی مذکور ماخذ قانونی از یکطرف مولفههای موثر در روند فزاینده تسهیلات تکلیفی را توضیح میدهد و از طرف دیگر، ادله ناظر بر جریان انقباضی سهم منابع قابل تصرف نهادهای اعتباری و نیز تضعیف ظرفیت بالفعل وامدهی آنها را تبیین میکند.

اثرگذاری سیاستهای مالی در سیاست پولی در اقتصاد ایران صرفا از طریق تسهیلات تکلیفی، نرخهای سود ترجیحی و نیز استقراض مستقیم بخش دولتی از نظام بانکی (اخذ تسهیلات و فروش اوراق قرضه) نبوده، بلکه سیاستهای مالی در کنار تاثیر در کانال اعتباری عمل از طریق اثرگذاری در کانالهای نرخ سود و بازار داراییها نیز در مکانیسمهای انتقال پولی و همچنین جهتگیری سیاست پولی اثر گذارند. در همین راستا، افزایش مستمر خالص واگذاری داراییهای مالی (خالص فروش اوراق قرضه دولتی) در بازار اوراق قرضه (با فرض عدم تغییر در کلهای پولی) که عمق محدودی دارد، بهترتیب موجب کاهش قیمت این اوراق، افزایش متوسط بازدهی اوراق قرضه (رشد متوسط بازدهی اقتصادی)، رشد شکاف میان نرخهای بهره سیاستی و بازار بینبانکی با متوسط نرخ بازدهی اوراق قرضه، افزایش هزینه فرصت منابع مالی اقتصاد، کاهش بازدهی نسبی بازار داراییها، رشد نسبت مطالبات غیرجاری، کسری خالص جریان وجوه منابع و مصارف شبکه بانکی و مجددا افزایش اضافهبرداشت از بانک مرکزی شده است. در گزارش مذکور آمده است؛ در تحلیل نهایی، سلطه مالی حتی در شرایط مدیریت مستحکم کلهای پولی و اندازه ترازنامه بانک مرکزی، بهعلت تاثیرات انتقالی در بردار نرخهای سود اعتباری و همچنین جریان وجوه میان بازار پول و بازار داراییها و نیز خالص جریان اعتباری شبکه بانکی عمل در جهتگیری سیاست پولی و تاثیرات انتقالی آن در متغیرهای عملکردی کلان (رشد اقتصادی، تورم، نرخ تامینمالی) اثرگذار بوده است.

شرکتهای دولتی و کنترل نقدینگی

دولت و شرکتهای دولتی برای تامین مالی پروژههای خود از بانکهای تجاری به طریقههای مختلف استقراض میکنند. البته در ایران فقط این مورد نیست، بلکه شرکتهای دولتی برای ارائه خدمات با قیمتهای تکلیفی دچار زیان میشوند که این زیان شرکتها را با کسری نقدینگی روبهرو میسازد که شرکتها برای تامین نقدینگی مجبور میشوند در یک مقطعی اقدام به اخذ تسهیلات بانکی کنند. در اینجا نیز عملا دولت بدهکار بانکها میشود. قاعدتا در لوایح بودجه سنواتی، بازپرداخت بخشهایی از این بدهیهای دولت و شرکتهای دولتی به بانکهای تجاری در نظر گرفته میشود. ولی در مواقعی نیز دولت توان بازپرداخت این بدهیها را ندارد و لذا مطالبات جاری بانکها از دولت به مطالبات معوق تبدیل میگردد. چه این بدهیهای دولت به بانکهای تجاری از طریق تسهیلات پرداختی، تسهیلات تکلیفی، تسهیلات تبصرهای باشد و چه خرید اوراق قرضه، اوراق مشارکت یا اوراق خزانه و سایر اوراق تامین مالی دولت. فرآیند پرداخت این وجوه چه هنگام پرداخت و چه هنگام عدم بازپرداخت، میتواند نقش خلق نقدینگی ایفا کند. عدم توان دولت در بازپرداخت این وجوه در سررسید سبب میشود که دولت به نظام بانکی بدهکار شده و این مطالبات معوق شوند. در اینجا بانک مرکزی جایگزین دولت شده و بدهی دولت را به عهده میگیرد، بنابراین بدهی دولت به بانکهای تجاری میتواند روی نقدینگی از طریق تغییر اجزا، اثرگذار باشد.

۱۴ آبان ۱۴۰۲ محمدباقر قالیباف، رئیس مجلس شورای اسلامی در جریان بررسی بندی از لایحه برنامه هفتم توسعه با عنوان «تعیین سازوکار و بازپرداخت بدهی دولت و شرکتهای دولتی به شبکه بانکی» گفت: «برخی از شرکتهای دولتی علیرغم داشتن پول در بانکها، اقساط تسهیلات بانکی دریافتی را پرداخت نمیکنند که باید این وضعیت تعیینتکلیف شود. ما در برنامه هفتم توسعه مصمم به حل این بلاتکلیفی و چارهاندیشی برای این موضوع هستیم.» در این جلسه، نیازی نماینده دولت نیز ضمن اعلام مخالفت با این بند گفت: «تمام دولتها در پرداخت بدهی به بانکها کوتاهی کردهاند، پس اینکه توقع داشته باشید این دولت همه بدهیها را پرداخت کند، شدنی نیست.» محمدحسین حسینزادهبحرینی، عضو کمیسیون تلفیق برنامه هفتم نیز «دلیل ناترازی بانکها را پرداخت نکردن اقساط توسط دولت و شرکتهای دولتی دانست و افزود: «دولت باید سود تسهیلات را پرداخت کند؛ این بند بار مالی ندارد و تنها باید دولت سود و اقساط تسهیلات دریافتی خود را بپردازد.» 21 آذرماه 1402 محمد شیریجیان، معاون اقتصادی بانک مرکزی طی سخنانی در همایش اقتصاد ایران گفت: «یکی از منشأهای ناترازی نظام بانکی مناسبات مالی میان دولت و شبکه بانکی و سرریز ناترازیهایی است که به نظام بانکی تحمیل میشود.» وی گفت: «متاسفانه دولت در حال تحمیل به شبکه بانکی است؛ چراکه میزان بدهی بخش دولتی به بانکها ۸۷۲ هزار میلیارد تومان است و سازوکاری برای تسویه بدهی دولت با شبکه بانکی تعریف نشده و همین امر به این منجر شده تا داراییهای منجمد شکل بگیرد.» وی گفت بزرگترین مشکل در نظام بانکی، موضوع مطالبات است.