۱۴۰۰-۰۴-۲۱ - ۰۱:۰۵

۱۴۰۰-۰۴-۲۱ - ۰۱:۰۵ ۰

۰

مهدی عبداللهی، دبیر گروه اقتصاد: با قطعیهای اخیر برق در کشور، دیدگاههای مختلفی درخصوص دلایل این قطعیها مطرح شده است. خشکسالی، افزایش دمای بیسابقه و عدمتوسعه صنعت برق در دولت فعلی، مهمترین دلایل فنی قطعیهای اخیر برق است. اما از دلایل فنی که بگذاریم، دولت روحانی تحریمها را عامل عدمتوسعه صنعت برق میداند که بهزعم آنها موجبشده هم سرمایهگذاری خارجی جذب این صنعت نشود و هم مشکلاتی برای نوسازی و تجهیز این صنعت رخ دهد. اما برخی از اقتصاددانان و کارشناسان برق درخصوص عدمتوسعه صنعت برق ایران نظر دیگری دارند. آنان میگویند دلیل قطعیها و عدمسرمایهگذاری در صنعت برق ناشی از اقتصادی نبودن فعالیت بخش خصوصی و بالا بودن میزان یارانه پرداختی دولت است که از یکسو باعثشده دولت نتواند ظرفیتهای این صنعت را بیش از این گسترش دهد و از سوی دیگر بخش خصوصی نیز تمایل چندانی برای ورود به این بخش نداشته باشد. نسخه نهایی این اقتصاددانان آزادسازی قیمتها و اجرای سیاستهای تعدیلی و سپردن برق بهدست تنظیمگر بازار است. اما بخشی از منتقدان نسخههای تعدیلی و آزادسازی میگویند اتفاقا یکی از وظایف دولت ارائه خدمات عمومی و سرمایهگذاری در بخشهایی است که بخش خصوصی تمایلی برای ورود به آنجا را ندارد. این گروه درنهایت پیشنهاد مشخصی برای عبور از وضعیت فعلی ندارند. اما گروه دوم از منتقدان سیاست نسخههای تعدیلی و آزادسازی معتقدند با قبول اینکه دولت باید خدمات عمومی را به همه ارائه دهد، اما هزینهای که دولت بابت این خدمات دریافت میکند، نباید به شکل یکسان از همه گروههای کمدرآمد و پردرآمد اخذ شود، بلکه با تبعیض قیمتی میتوان هم از ناتوانی دولت در سرمایهگذاری در زیرساختها جلوگیری کرد و هم دست گروههای کمدرآمد را گرفت. این نسخه برخلاف سیاستهای تعدیلی و آزادسازی قیمتها، سیاستگذاری و تنظیمگری را در ارائه خدمات عمومی، بهجای سپردن به دست بازار، به دولت میسپارد. دولتی که برای مثال در حوزه خدماتی همچون برق، آب و گاز و... با ابزار قیمتهای پلکانی، هم بهموقع خدمات را به همه گروهها ارائه میدهد و هم از فرسودهشدن و عقبماندگی زیرساختهای کشور درنتیجه ناتوانی مالی جلوگیری میکند. در این گزارش بهسراغ اثبات این فرضیه رفتهایم که آیا سیاستهای تنظیمگری دولت در حوزه قیمتهای پلکانی اثرگذاری لازم را داشته است یا خیر. همچنین محل اصابت این سیاستگذاری درست بوده یا خیر. با فرض اینکه بانکها با دارا بودن ساختمانهای وسیع و پرزرق و برق، انرژی بالایی را مصرف میکنند و اتفاقا پردرآمد نیز هستند، به بررسی میزان عادلانهبودن پرداختی آنها در حوزه انرژی رفتهایم. نتایج بسیار قابل تامل است. سهم هزینههای سوخت، انرژی و آب در 20 بانک مورد بررسی از کل هزینههای اداری و عمومی این بانکها در سال گذشته کمتر از یکدرصد و در برخی از بانکهای بزرگ کشور حتی کمتر از نیمدرصد بوده است. این درحالی است که سهم اقلام انرژی در سبد هزینهای خانوارهای شهری کشور 2.5 درصد بوده و 3.5 برابر بانکهاست و در گروههای کمدرآمد بین 6 تا 9 برابر پرداختی بانکهاست.

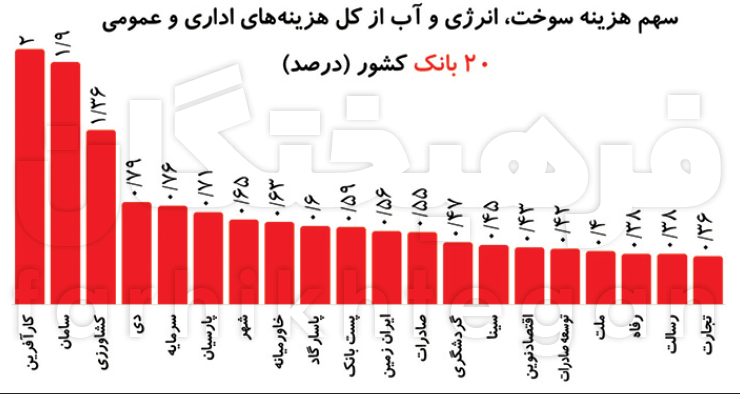

سهم آب و برق و گاز از هزینه بانکها کمتر از یک درصد

یکی از شاخصهایی که در این گزارش از آن برای سنجش رقم هزینه سوخت، انرژی و آب بانکها استفاده کردهایم، سهم این اقلام از کل هزینههای اداری و عمومی بانکهاست. هزینههای اداری و عمومی بانکها شامل هزینههای پرسنلی (اعم از حقوق و دستمزد و...) و هزینههای اداری (اعم از اجاره، انتشارات و تبلیغات، آموزش، بیمه، حملونقل، سوخت و روشنایی، ملزومات و نگهداری داراییهای ثابت) است. آنطور که در جدول آمده است، بالاترین مقدار هزینه بانکها برای سوخت، انرژی و آب، مربوط به بانک کارآفرین است. هزینه اداری و عمومی این بانک در سال 1399 حدود 596 میلیارد تومان بوده که هزینه سوخت، انرژی و آب از کل این هزینه سهم 2 درصدی دارد. البته این بانک رقم هزینه تلفن و اینترنت را نیز به اقلام انرژی و آب اضافه کرده است که یکی از دلایل بالا بودن سهم اقلام انرژی در این بانک، مربوط به همین مورد است.

دومین بانکی که هزینه سوخت، انرژی و آب آن از کل هزینههای اداری و عمومی بانک سهم بالایی دارد، بانک سامان است. در این بانک از هزار و 382 میلیارد تومان هزینه اداری و عمومی، 26 میلیارد و 206 میلیون تومان آن مربوط به سوخت، انرژی و آب است. در بانک سامان سهم اقلام انرژی از کل هزینه های اداری و عمومی حدود 1.9 درصد است. سومین بانکی که سهم هزینه سوخت، انرژی و آب آن از کل هزینههای اداری و عمومی بانک بالاست، بانک کشاورزی است. آخرین صورت مالی کامل این بانک دولتی مربوط به سال 1397 است. طبق صورت مالی بانک کشاورزی، از هزینه 3 هزار و 320 میلیارد تومان هزینه اداری و عمومی این بانک دولتی در سال 1397، حدود 1.36 درصد (معادل 45 میلیارد تومان) آن مربوط به هزینههای سوخت، انرژی و آب بوده است.

بانک دی که در رتبه چهارم ایستاده، در نیمه اول سال گذشته 190 میلیارد تومان هزینه اداری و عمومی داشته که سهم سوخت، انرژی و آب حدود یک میلیارد و 504 میلیون تومان یا بهعبارتی 0.79 درصد بوده است. بانک سرمایه در رتبه پنجم قرار دارد. در سال 1399 از 388 میلیارد تومان هزینه اداری این بانک، کمتر از سه میلیارد تومان (0.76 درصد) آن مربوط به هزینه سوخت، انرژی و آب بوده است. بانک پارسیان که در رتبه ششم است، سهم هزینههای سوخت، انرژی و آب از کل هزینههای عمومی و اداری این بانک حدود 0.71 درصد است. این میزان در بانک شهر 0.65 درصد، در بانک خاورمیانه 0.63 درصد، پاسارگاد 0.60 درصد، پست بانک 0.59 درصد، ایران زمین 0.56 درصد، صادرات 0.55 درصد، گردشگری 0.47 درصد، سینا 0.45 درصد، اقتصادنوین 0.43 درصد، توسعه صادرات 0.42 درصد، ملت 0.40 درصد، رفاه 0.38 درصد، رسالت 0.38 درصد و در تجارت نیز که در رتبه 20 ایستاده، سهم سوخت، انرژی و آب حدود 0.36 درصد است.

خانوارها 3.5 برابر بانکها هزینه آب و برق میدهند

شاید بهلحاظ فنی این قیاس چندان معتبری نباشد، اما هزینههای اداری و عمومی بانکها را شاید بتوان معادل هزینههای خانوار دانست. به عبارتی اگر بانک برای پرداخت حقوق و دستمزد، از اجاره، انتشارات و تبلیغات، آموزش، بیمه، حملونقل، سوخت و روشنایی، ملزومات و نگهداری داراییهای ثابت و... هزینه میکند، خانوار نیز دقیقا یک چنین هزینههایی دارد که شامل هزینههای خوراکی و غیرخوراکی است. این قیاس را به این خاطر انجام دادیم که میخواهیم بدانیم سهم سوخت، انرژی و آب در سبد هزینهای خانوار چگونه است تا بتوان قضاوت کرد که بانکها برای انرژی و سوخت و آب بیشتر هزینه میکنند یا خانوار.

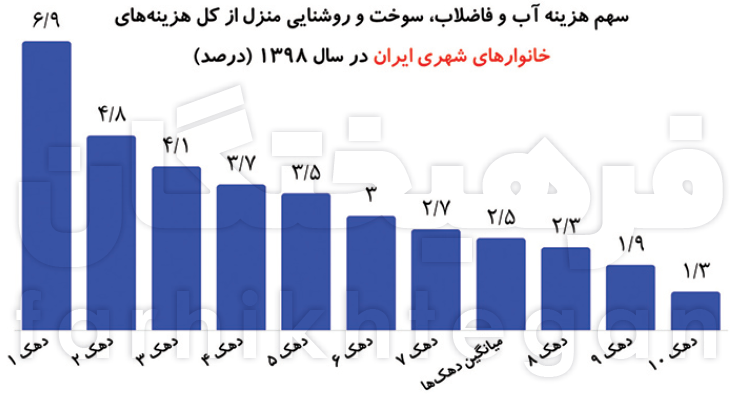

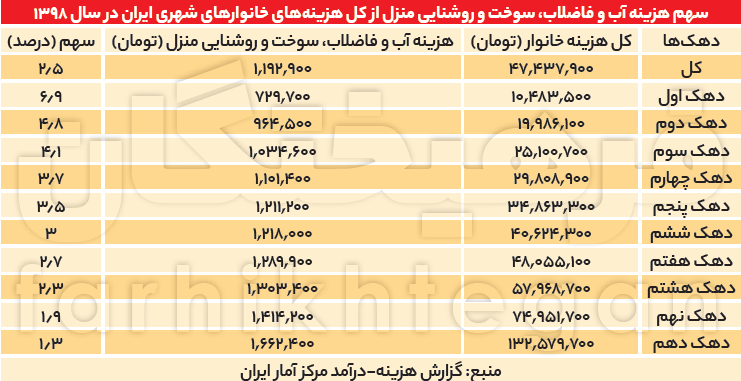

براساس آنچه در جدول آمده، در سال 1398 (آخرین گزارش هزینه-درآمد مرکز آمار) در بین دهکها (خانوارهای شهری کشور)، دهک اول (کم درآمدترین) بیشترین هزینه را برای آب و فاضلاب، سوخت و روشنایی منزل پرداخت کرده است. در این سال یک خانوار دهک یک از 10 میلیون و 483 هزار تومان هزینه خود، حدود 6.9 درصد (معادل نزدیک به 730 هزار تومان) طی یکسال هزینه آب و فاضلاب، سوخت و روشنایی منزل کرده است. دهک دوم، دومین دهکی است که بیشترین هزینه را برای آب و فاضلاب، سوخت و روشنایی منزل پرداخت کرده است. این دهک از حدود 20 میلیون تومان هزینه سالانه خود، حدود 4.8 درصد (معادل 964 هزار تومان) از آن را برای آب و فاضلاب، سوخت و روشنایی منزل هزینه کرده است. دهک سوم، سومین دهکی است که هزینه آب و فاضلاب، سوخت و روشنایی منزل بیشترین سهم را از هزینههای این دهک تشکیل داده است. یک خانوار در این دهک از 25 میلیون و 101 هزار تومان هزینه سالانه خود، 4.1 درصد (معادل یک میلیون و 35 هزار تومان) را صرف پرداخت آب و فاضلاب، سوخت و روشنایی منزل کرده است.

سهم آب و فاضلاب، سوخت و روشنایی منزل از کل هزینههای خانوار در دهک چهارم 3.7 درصد، این میزان در دهک پنجم 3.5 درصد، در دهک ششم 3 درصد، در دهک هفتم 2.7 درصد، در دهک هشتم 2.3 درصد، در دهک نهم 1.9 درصد و در دهک دهم (پردرآمدترین) 1.3 درصد است.

درمجموع نگاهی به میانگین کل خانوارهای کشور نشان میدهد خانوارهای شهری ایران در سال 1398 از هزینه 47 میلیون و 438 هزار تومانی خود 2.5 درصد (یک میلیون و 193 هزار تومان) آن را صرف هزینه آب و فاضلاب، سوخت و روشنایی منزل کردهاند. سهم 2.5 درصدی هزینه آب و فاضلاب، سوخت و روشنایی منزل در سبد هزینهای خانوارهای شهری کشور درحالی است که میانگین هزینه سوخت، انرژی و آب در سبد هزینهای بانکها حدود 0.72 درصد است. به عبارتی خانوارهای ایرانی 3.5 برابر بانکها هزینه سوخت و انرژی و آب میدهند و این مقدار در دهکهای کمدرآمد بین 7 و 9.5 برابر بانکهاست.

هزینه تبلیغاتی بانکها 5 تا 10 برابر هزینه انرژی است

این ارقام از این منظر مهم است که بنابر ادعای مسئولان وزارت نیرو و صنعت برق کشور، دولت برق را با 50درصد تخفیف یا یارانه از قیمت تمامشده به مردم، صنایع و واحدهای تجاری و... تحویل میدهد. اینکه یکی از رسالتها و وظایف اصلی دولت، تامین منافع عمومی و ارائه خدمات عمومی است، شکی نیست اما پرواضح است دولت در ارائه خدمات عمومی و ازجمله حوزه انرژی نتوانسته بهمقدار کافی سرمایهگذاری کند که ما امروز شاهد قطعی برق و آب نباشیم. در این شرایط همچنان در روزها و هفتههای اخیر شاهد بودیم، دو دیدگاه در علتیابی قطعیهای برق مطرح شده است. دسته اول را کسانی تشکیل میدهند که با هر قطعی آب و برق و گاز و... خواستار آزادسازی قیمتها هستند. این گروه میگویند اگر مدیریت یک شنزار را هم به بخش دولتی بدهید، بعد از مدتی با مشکل کمبود شن در آن شنزار مواجه خواهید شد. اما گروه دوم میگویند اساسا وظیفه دولت ارائه خدمات عمومی بدون کموکاست و ارزان به همه گروههای جامعه و کمبودها عمدتا از ناحیه کمکاری و بیارادهگی دولت است. نسخه گروه اول برای همه آشناست؛ آنها خواستار آزادسازی قیمت، آزادسازی اقتصاد و تجارت و در یک کلمه کاهش شدید مدیریت، اراده و مسئولیت دولت در همه امور اقتصاد و حتی خدمات عمومی و اجتماعی هستند. گروه دوم گرچه مقابل گروه اول هستند اما از هرگونه ارائه راهکار برای حل معضلات نیز پرهیز میکنند و در حد انتقاد از گروه اول و دولت پیش میروند. اما در این بین گروه سومی هستند که صدای آنها یا شنیده نمیشود یا کمتر به گوش میرسد. این گروه میگویند آزادسازی قیمتها و اجرای سیاستهای تعدیلی بدون توجه به ساختار اقتصادی یک کشور میتواند تیر خلاصی بر همه امور اجتماعی و اقتصادی باشد. گروه سوم تا اینجا با گروه دوم اشتراک دارند اما آنها در مرحله انتقاد و هشدار متوقف نمیشوند و این ایده را مطرح میکنند که بدون اجرای نسخههای آزادسازی و سیاستهای تعدیلی میتوان هم از مشکلات عبور کرد و هم در دام سیاستهای خطرناک نیفتاد. برای مثال پیشنهاد گروه سوم برای حل معضل قطعی برق این است که با تبعیض قیمتی به جنگ قطعی برق برویم. بهعبارتی، بهجای اینکه همه افراد جامعه اعم از کمدرآمد و پردرآمد درمقابل آزادسازی قیمتها یا ثبات قیمتها، برابر باشند، آنکه انرژی بیشتر، سوخت بیشتر و آب بیشتر مصرف میکند و درآمد قابلتوجه دارد، هزینه بیشتری بدهد و درمقابل دولت علاوهبر هزینهکرد این درآمدها برای توسعه زیرساختهایی همچون تامین برق و آب و....، کمدرآمدها را نیز درمقابل افزایش قیمتها حمایت کند. البته این نسخهپیچی مورد عجیب و تازهای نیست و دولت در ایران سالهاست از ابزار قیمتهای پلکانی در حوزه آب و برق و گاز خانگی و... استفاده میکند اما ظاهرا این ابزار سیاستی دولت چندان جدی گرفته نشده و از کارکردهای آن بهنحو احسن استفاده نمیشود.

نمونه قابلتامل این وضعیت را در بانکها بررسی کردیم و گفته شد بانکها با ساختمانهای پرزرق و برق و زیبا و وسیع سهم بالایی از سهم 7درصدی بخش تجاری کشور از برق ایران را دارند، اما آنها 5/3 برابر کمتر از خانوارها و 6 تا 9 برابر کمتر از خانوارهای کمدرآمد صرف پرداخت هزینه سوخت، انرژی و آب میکنند.

مورد جالب توجه دیگر، مقایسه هزینه آب و برق و گاز و سوخت پرداختی بانکها با هزینه تبلیغات آنهاست. برای مثال بانک تجارت درحالی سال گذشته بیش از 129میلیارد تومان برای تبلیغات هزینه کرده که هزینه سوخت، انرژی و آب تنها 38میلیارد تومان بوده است. بانک رفاه درحالی نزدیک به 36میلیارد تومان برای تبلیغات هزینه کرده که هزینه سوخت، انرژی و آب آن 22میلیارد تومان بوده است. بانک گردشگری درحالی سال گذشته 54میلیارد تومان برای تبلیغات هزینه کرده که هزینه سوخت، انرژی و آب این بانک در سال گذشته 3/3میلیارد تومان بوده است. بانک ملت در سال گذشته درحالی 235میلیارد تومان برای تبلیغات هزینه کرده که هزینه سوخت، انرژی و آب این بانک در سال گذشته 56میلیارد تومان بوده است. هزینه تبلیغات بانک سینا 14.5میلیارد تومان و هزینه سوخت، انرژی و آب این بانک 5.3میلیارد تومان بوده است. هزینه تبلیغات بانک صادرات درحالی 86میلیارد تومان بوده که هزینه سوخت، انرژی و آب این بانک 56میلیارد تومان بوده است. در بانک پاسارگاد نیز هزینه تبلیغات بانک طی نیمه اول سال گذشته درحالی 27میلیارد تومان بوده که هزینه سوخت، انرژی و آب این بانک حدود 5میلیارد تومان بوده است.

نظرات کاربران

نظرات کاربران یادداشت

یادداشت

آخرین اخبار

آخرین اخبار