در فصل بودجه معمولا توجهات به اسمهای معروف جلب میشود اما «فرهیختگان» اطلاعات عجیب و غریب غولپیکرهای دولتی را بررسی کرده است

در فصل بودجه معمولا توجهات به اسمهای معروف جلب میشود اما «فرهیختگان» اطلاعات عجیب و غریب غولپیکرهای دولتی را بررسی کرده استطبق بررسیهای «فرهیختگان» در سال آینده دولت بیش از ۲۷ هزار میلیارد تومان درقالب اعتبارات جاری و عمرانی به شرکتهای دولتی زیانده کمک خواهد کرد، در سویی دیگر نیز شرکتهای سودده دولتی نیز حدود ۳۱ هزار میلیارد تومان درقالب مالیات و سود به دولت و منابع بودجه عمومی کمک میکنند.

۷۶ درصد بودجه غیرقابل نظارت

به گزارش «فرهیختگان»، لایحه بودجهای که دولت به مجلس ارسال میکند، شامل دو جزء کاملا مجزا از هم است؛ اولی بودجه عمومی دولت است که در لایحه سال 1400 رقم آن 929 هزار و 821 میلیارد تومان است. از این رقم، نزدیک به 88.5 هزار میلیارد تومان بودجه اختصاصی دستگاههای اجرایی و 841 هزار و 342 میلیارد تومان نیز بودجه دولت و ملت است. اما در سویی دیگر، بودجهای تحت عنوان پیوست شماره سه متشکل از بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت (ﺑﻪاﻧﻀﻤﺎم ﺑﺮﻧﺎﻣﻪ، ﻓﻌﺎﻟﯿﺖ و ﺑﻬﺎی ﺗﻤﺎمﺷﺪه و ﺑﻮدﺟﻪ ﻣﻨﺎﻃﻖ آزاد تجاری ــ ﺻﻨﻌﺘﯽ) ارائه میشود که در لایحه سال آینده رقم آن نزدیک به 1562 هزار میلیارد تومان پیش بینی شده است. با این حساب، درمجموع بودجه سال آتی ایران رقمی در حدود 2 هزار و 436 هزار میلیارد تومان خواهد بود.

در گزارشهای قبلی «فرهیختگان» به موضوع بودجه عمومی پرداختهایم، در این گزارش قصد داریم برخی جزئیات بودجه شرکتهای دولتی را مرور و تحلیل کنیم. همچنین تاکید میشود این گزارش بخش اول از سری گزارشهای مربوط به بودجه شرکتهای دولتی بوده که صرفا به مرحله شناخت اکتفا کرده است. در گزارش آتی به دلایل سوددهی پایین و زیاندهی شرکتها خواهیم پرداخت. قبل از اینکه وارد بخش اصلی گزارش شویم، لازم به ذکر است که طبق بررسیهای «فرهیختگان» در سال آینده دولت بیش از 27 هزار میلیارد تومان درقالب اعتبارات جاری و عمرانی به شرکتهای دولتی زیانده کمک خواهد کرد، در سویی دیگر نیز شرکتهای سودده دولتی نیز حدود 31 هزار میلیارد تومان درقالب مالیات و سود به دولت و منابع بودجه عمومی کمک میکنند. بهعبارت دیگر، مابهالتفاوت این دو رقم حدود 4.7 هزار میلیارد تومان منابع مازادی است که از محل مالیات و سود شرکتهای دولتی در جیب دولت خواهد ماند. این رقم معادل تنها 3/0 درصد از کل بودجه 1562 هزار میلیارد تومانی شرکتهای دولتی است. همچنین از سود و مالیات پرداختی شرکتهای دولتی، 90 درصد آن مربوط به 10 شرکت سودده برتر بوده و در سمت دیگر، از کل اعتبارات هزینهای که دولت به شرکتها کمک میکند، 97 درصد آن مربوط به 10 شرکت زیانده است. بر این اساس، بیتوجهی به بودجه شرکتهای دولتی از آنجایی که بودجه عمومی و تعهدات دولت را افزایش میدهد، هیچ توجیهی ندارد.

تفاوت بودجه شرکتهای دولتی با بودجه عمومی

بودجه سالانه ایران متشکل از دو بخش کاملا مجزا به نام بودجه عمومی و بودجه شرکتها و نهادهای دولتی است. برخلاف بودجه عمومی که برای منابع و مصارف آن دغدغه زیادی وجود دارد، برای بودجه شرکتهای دولتی، تا چند سال اخیر حتی نمایندگان مجلس نیز دغدغهای نداشتند و معمولا در رسانهها نیز کمتر به این بخش پرداخته میشد. بهلحاظ قانونی، بودجه یک شرکت دولتی درواقع منعکسکننده رقم گردش مالی شرکت در سال مورد نظر براساس ارقام حسابداری است؛ بنابراین این بودجه تفاوت ماهوی با بودجه عمومی دارد. بر این اساس، برخلاف منابع و مصارف بودجه عمومی، منابع و مصارف بودجه شرکتهای دولتی ناشی از عملیات خود شرکت است و بهجزء کمک دولت به شرکتهای زیانده، مابقی شرکتها مانند دستگاههای اجرایی از دولت اعتبار دریافت نمیکنند و وظایف قانونی خود را از طریق انجام فعالیتهای تولیدی و بنگاهداری به انجام میرسانند. شرکتهای دولتی سودده، مالیات و بخشی از سود خود را به دولت پرداخت میکنند که در منابع عمومی منظور میشود و شرکتهای دولتی زیانده (که بهدلیل انجام وظایف حاکمیتی محوله زیانده هستند) از دولت کمکزیان میگیرند. تأمین هزینههای دستگاههای اجرایی از محل بودجه دولت است، درحالی که تأمین هزینه شرکتها، به غیر از کمک زیانی که برخی شرکتهای زیانده میگیرند، از محل فروش کالاها و خدمات و فعالیت سالانه آنهاست.

افزایش ناچیز بودجه شرکتهای دولتی؟!

بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت در لایحه بودجه سال ۱۴۰۰ شامل درآمدها و سایر منابع تأمین اعتبار و هزینهها و سایر پرداختها، معادل 1562 هزار میلیارد تومان است که نسبت به بودجه 1436 هزار میلیارد تومانی سال 1399 رشد 8.7 درصدی داشته است. در نگاه اول بهنظر میرسد بودجه شرکتهای دولتی رشد اندکی را با توجه به تورم و همچنین رشد قابل توجه بودجه عمومی داشته است، اما بنابر اطلاعیهای که سازمان برنامه و بودجه منتشر کرده، در تدوین بودجه شرکتهای دولتی، در لایحه بودجه سال ۱۴۰۰ کل کشور در بخش شرکتهای دولتی اصلاحاتی درخصوص شرکتهای دولتی تابعه وزارت نفت انجام گرفته است. بر این اساس، بهمنظور شفافیت بیشتر و واقعنمایی بودجه شرکتهای تابعه وزارت نفت، کسورات قانونی آنها در بودجه تفصیلی این شرکتها به تفکیک سهم دولت، سهم صندوق توسعه ملی، سهم هدفمندی، سهم مناطق محروم و سایر سهمهای قانونی از درآمد کل آنها کسر شده تا رقم واقعی درآمد متعلق به این شرکتها و متناسب با آن، رقم واقعی هزینه این شرکتها در بودجه آنها انعکاس یابد. درمجموع درمورد تغییرات کلی بودجه شرکتها در لایحه سال آتی گرچه به این دلیل که بودجه سالهای گذشته واقعی نبوده و به شکل لایحه بودجه سال 1400 تنظیم نشدهاند، قضاوت دشوار است، اما به هر حال پرواضح است که رشد 8.7 درصدی بودجه سال آتی شرکتهای دولتی به این دلیل که قابل مقایسه با سالهای گذشته نبوده، رقم واقعی نیست و درصورتی که ارقام سال 1399 واقعی و شبیه به لایحه 1400 شود، در آن صورت رقم افزایش بودجه شرکتهای دولتی نزدیک یا حتی بیشتر از تورم سالانه خواهد بود، چراکه این شرکتها تولیدکننده کالا و خدمات هستند.

درآمدها 73 درصد از هزینه شرکتها را پوشش میدهد

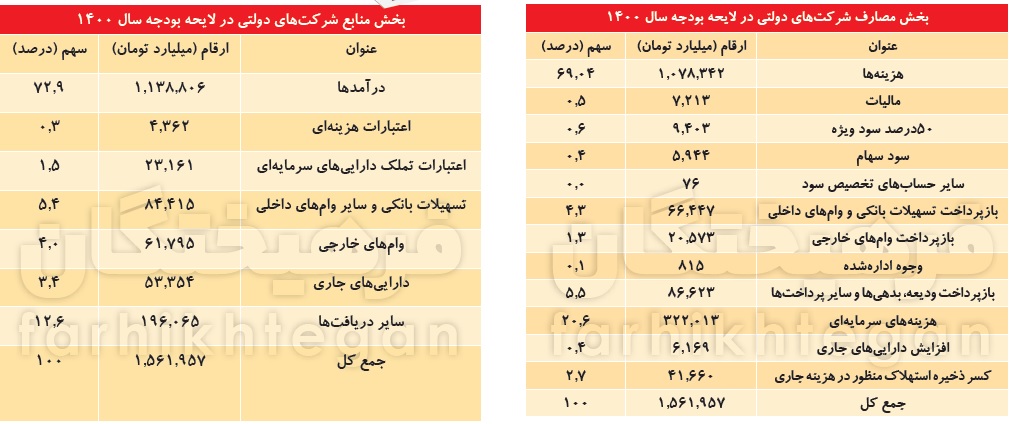

جزئیات لایحه بودجه 1562 هزار میلیارد تومانی شرکتهای دولتی نشان میدهد در بخش منابع، از کل منابع نزدیک به 1562 هزار میلیارد تومانی این شرکتها، حدود 73 درصد آن مربوط به درآمدهای شرکتهای دولتی، حدود 3/0 درصد (4 هزار و 632 میلیارد تومان) مربوط به اعتبارات هزینهای (کمی دولت)، 23 هزار و 161 میلیارد تومان معادل 1.5 درصد از کل منابع مربوط به کمکهای اعتبارات عمرانی دولت، 5.4 درصد مربوط به تسهیلات بانکی داخلی، 4 درصد مربوط به وامهای خارجی، 4.3 درصد مربوط به داراییهای جاری و 12.6 درصد نیز مربوط به سایر دریافتها است. اما در بخش مصارف نیز از کل مصارف 1562 هزار میلیارد تومانی شرکتها، 69 درصد آن مربوط به هزینههای جاری، 5/0 درصد مربوط به بخش مالیات علی الحساب، 6/0 درصد مربوط به 50 درصد سود ویژه، 4/0 درصد مربوط به سود سهام، 4.3 درصد مربوط به بازپرداخت تسهیلات بانکی و وامهای داخلی، 1.3 درصد مربوط به بازپرداخت وامهای خارجی، 1/0 درصد مربوط به وجوه ادارهشده، 5.5 درصد مربوط به بازپرداخت ودیعه، بدهیها و سایر پرداختها، 20.6 درصد مربوط به هزینههای سرمایهای، 4/0 درصد مربوط به افزایش دارایهای جاری و درنهایت 2.7 درصد نیز ذخیره استهلاک منظور در هزینه جاری است که باید از موارد بالا کسر شود.

دست شرکتهای دولتی در جیب دولت و ملت!

بهدلیل نقش گستردهای که شرکتهای دولتی در فرآیند توسعه اقتصادی کشور ایفا میکنند و همچنین با توجه به حجم گسترده فعالیت، تعداد و حجم بودجه آنها، شرکتهای دولتی به طرق مختلف بر ساختار کلی بودجه کل کشور تأثیر میگذارند. این تأثیرها، به دو شکل است که در ادامه توضیح داده میشود:

الف) اگر شرکتهای سودده باشند، دولت و بهعبارتی بودجه عمومی از دو ناحیه یعنی 1- مالیات پرداختی آنها و 2- از 50 درصد سود ویژه منتفع خواهند شد. با توجه به ماده 105 قانون مالیاتهای مستقیم، شرکتهای دولتی مکلف هستند از سود ویژه سالیانه خود،25 درصد مالیات پرداخت کنند. درصورتی که مبالغ مزبور بهصورت یکدوازدهم علیالحساب موضوع ماده 4 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت پرداخت نشود، تحت عنوان مالیات عملکرد یا معوقه در جدول 5 لایحه بودجه درج میشود. درمورد 50 درصد سود ویژه نیز طبق بند ج ماده 28 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت شرکتهای دولتی و بانکهای موضوع ماده 5 قانون مدیریت خدمات کشوری که در بودجه کل کشور برای آنها سود ویژه پیشبینی شده است را مکلف کرده، حداقل 50 درصد سود پیشبینی شده را در هر سال با سازوکار ماده 4 قانون مذکور بهحساب درآمد عمومی واریز کنند. ارقام این ردیفها نیز در جدول 5 بودجه درج میشود. ب) اما اگر شرکتهای دولتی زیانده باشند، دولت مجبور است تحت عنوان سه مورد 1- پرداخت اعتبارات هزینهای، 2- پرداخت اعتبار تملک داراییها سرمایهای (بودجه عمرانی) و 3- وجوه اداره شده از محل منابع عمومی به این شرکتها کمک کند. درمورد پرداختهای هزینهای، به استناد ماده 69 قانون محاسبات عمومی، دولت مجاز است به شرکتهای زیانده، کمک زیان (یارانه در سیستم) (GFS) بپردازد. درمورد بودجه عمرانی، شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت مشمول ماده 5 قانون مدیریت خدمات کشوری بوده و دستگاه اجرایی تلقی میشوند. به همین منظور در قانون بودجه و پیوست یک آن به برخی از آنها اعتبار تملک داراییهای سرمایهای پرداخت میشود. از این رو، درصورت زیاندهی شرکتهای دولتی (یا حتی تعدادی از آنها)، بخش قابل توجهی از منابع عمومی دولت و درآمدهای عمومی کشور باید صرف تأمین زیان اینگونه شرکتها شود یا جبران زیان یادشده درصورت امکان، از منابع داخلی آنها تأمین شود که در هر صورت این امر باعث میشود منابع و درآمدهایی که باید صرف سرمایهگذاریهای جدید یا تکمیل پروژهها شود، صرف جبران زیان شرکتهای زیانده شود که این امر در درازمدت تضعیف سیستم اقتصادی کشور را در پی دارد. در ادامه بهصورت موردی این بخشها توضیح داده شده است.

59 شرکت دولتی زیانده هستند

با اضافه شدن بودجه شرکتهای دولتی به بودجه کل، بودجه کشور بسیار متورم میشود، بهطوری که در لایحه سال آینده رقم بودجه شرکتهای دولتی معادل بیش از 64 درصد کل بودجه کشور است. این رقم در سالهای اخیر بحثها و جدلهای زیادی را ایجاد کرده است. بررسیها نشان میدهد بدون درک واقعیتهای فعالیت شرکتهای دولتی نمیتوان به صرف کنار هم قرار دادن برخی اعداد، قضاوتهای کلی از بودجه این شرکتها کرد؛ دلیل هم این است که شرکتهای دولتی سه کارکرد مختلف و متفاوت دارند. بر این اساس میتوانیم شرکتهای دولتی را به سه دسته اصلی شرکتهای توسعهای، حاکمیتی و تجاری طبقهبندی کنیم. شرکتهای حاکمیتی آنهایی هستند که خدمات دولتی را بهصورت رایگان و نیمبها و... به مردم ارائه میدهند، از آنجایی که سهم یارانههای پنهان در اقتصاد ایران بسیار شگفتانگیز است و این یارانهها بهجای کمدرآمدها و اقشار ضعیف به همه مردم پرداخت میشود، انتظار سوددهی از این شرکتها غیرمعقول است. برای نمونه، در پیوست شماره سه لایحه بودجه سال ۱۴۰۰ که اطلاعات بودجهای ۳۸۲ شرکت شامل ۳۷۱ شرکت دولتی (شامل ۲ ردیف فرعی)، ۹ بانک دولتی و ۲ مؤسسه انتفاعی وابسته به دولت درج شده، از تعداد ۳۷۱ شرکت دولتی، بودجه ۱۹ شرکت درحال تسویه و ۳۱ شرکت آب و فاضلاب استانی با حجم بودجه صفر منظور شده است. همچنین از ۳۸۲ شرکت دولتی به تفکیک ۳۲۳ شرکت سودده و سربهسر و ۵۹ شرکت زیانده تنظیم شده است. بودجه ۳۱ شرکت آب و فاضلاب روستایی استانی که در سال گذشته زیانده دیده شده بود، بهدلیل انتقال وظایف و مأموریت آنها به شرکتهای آب و فاضلاب استانی صفر در نظر گرفته شده است که موجب خروج این شرکتها از فهرست شرکتهای زیانده در لایحه بودجه ۱۴۰۰ شده است. اما در کنار شرکتهای حاکمیتی (اعم از شرکتهای آب و فاضلاب، شرکتهای فعال در صنعت برق، صداوسیما و...)، دو گروه دیگر شرکتها شامل شرکتهای توسعهای و شرکتهای تجاری وجود دارند که انتظار سود از این دو شرکتها و بهویژه شرکتهای تجاری بیشتر است. در همین گزارش به این شرکتها خواهیم پرداخت.

50 درصد شرکتهای دولتی قابلیت واگذاری دارند

براساس ماده 2 قانون اجرای سیاستهای کلی اصل 44 قانون اساسی، فعالیتهای اقتصادی شرکتهای دولتی به سه گروه زیر تقسیم میشوند: 1- شرکتهای گروه یک: مالکیت، سرمایهگذاری و مدیریت برای دولت در این گروه به هر نحو و به هر میزان ممنوع است، جز از طریق سازمانهای توسعهای با سازوکار پیشبینیشده در تبصره 3 ماده 3 قانون اجرای سیاستهای کلی اصل چهلوچهارم قانون اساسی. 2- شرکتهای گروه دو: مالکیت، سرمایهگذاری و مدیریت برای دولت در این گروه حداکثر تا 20 درصد از مجموع ارزش هر فعالیت مجاز است. 3- شرکتهای گروه سه: مالکیت، سرمایهگذاری و مدیریت در فعالیتها و بنگاههای این گروه منحصرا دراختیار دولت است.براساس گزارشی که سازمان برنامه و بودجه اخیرا منتشر کرده، از ۳۸۲ شرکت شامل ۳۷۱ شرکت دولتی (شامل دو ردیف فرعی)، ۹ بانک دولتی و دو موسسه انتفاعی وابسته به دولت که اطلاعات آنها در پیوست سه لایحه بودجه 1400 درج شده، تعداد ۱۷۵ شرکت دولتی با حجم بودجه 885 هزار و 606 میلیارد تومان یا معادل 56.7 درصد از کل حجم بودجه شرکتهای دولتی دراختیار گروه سوم یعنی شرکتهای صددرصد دولتی قرار دارند.تعداد ۱۲ شرکت مادر تخصصی با حجم بودجه 223 هزار و 645 میلیارد تومان یا معادل 14.3 درصد از حجم بودجه کل شرکتها، مشمول ماده (۴) آییننامه تشخیص، انطباق و طبقهبندی فعالیتها و بنگاههای اقتصادی با هر یک از سه گروه اقتصادی مصرح در ماده (۲) قانون اجرای سیاستهای کلی اصل (۴۴) قانون اساسی هستند که باید پس از تعیینتکلیف شرکتهای تابعه آنها، درخصوص واگذاری آنها تصمیمگیری شود. تعداد ۶۴ شرکت دولتی با حجم بودجه 202 هزار و 913 میلیارد تومان یا معادل ۱۳ درصد از حجم بودجه کل شرکتها، طی سالیان گذشته به دلایل مختلف با تصویب هیاتوزیران از گروههای یک و دو خارج شدند و تاکنون تعیینتکلیف نشدند. تعداد ۱۰۶ شرکت با حجم بودجه 219 هزار و 264 میلیارد تومان یا معادل ۱۴درصد از حجم بودجه کل شرکتها، مشمول گروه دو هستند و دولت میتواند حداکثر تا ۲۰ درصد از سهم بازارهای مرتبط را در اختیار داشته باشد. تعداد ۲۵ شرکت با حجم بودجه 30هزار و 229 میلیارد تومان یا معادل دو درصد از حجم بودجه کل شرکتها، در گروه یک قرار دارند که باید بهصورت کامل به بخش خصوصی واگذار شوند.به گفته کارشناسان، برخی از این شرکتها با رایزنیهای فراوان سیاسی و با لابی مدیران شرکتها و برخی نمایندگان مجلس از گروههای یک و دو به گروه سه منتقل شدهاند. همچنین بسیاری از شرکتها از گروه یک به گروه دو منتقل شدهاند. پیشنهاد میشود فرآیند گروهبندی مجددا موردارزیابی قرار گیرد و مواردی که به دلیل غیرتخصصی از فرآیند خصوصیسازی دور شدهاند، مجددا به گروههای اصلی خود بازگردانده شوند. در یک جمعبندی، به نظر میرسد با در نظر گرفتن سهم 45 درصدی شرکتهای گروه یک از کل 382 شرکت دولتی درجشده در پیوست سه بودجه و تغییراتی که ممکن است در روند گروهبندی مجدد شرکتها رخ بدهد، حدود 50 درصد از شرکتهای گروه دوم و اول قابلیت واگذاری را دارند. به توجه به تجربه تلخ خصوصیسازی، به نظر میرسد اگر رویکردها و سازوکارهای خصوصیسازی بازتعریف شود، در صورت واگذاری شرکتهای دولتی حداقل 35 تا 40 درصد از اندازه کل بودجه شرکتهای دولتی کاسته خواهد شد.

کمک 31 هزار میلیارد تومانی شرکتها به دولت

همانطور که گفته شد، اگر شرکتهای دولتی سودده باشند از طریق مالیات 50 درصد سوده ویژه و همچنین سود سهام به دولت و بهعبارتی بهتر به بودجه عمومی کشور کمک خواهند کرد. در این خصوص بررسیها نشان میدهد در لایحه بودجه ۱۴۰۰ پرداختهای شرکتهای دولتی بابت مالیات علیالحساب 7هزار و 213 میلیارد تومان خواهند بود. این شرکتها همچنین بابت مالیات عملکرد یا همان مالیات معوق نیز 4 هزار و 287 میلیارد تومان نیز به دولت مالیات خواهند پرداخت. از بابت ۵۰درصد سود ویژه نیز شرکتهای دولتی سال آینده باید 9 هزار و 403 میلیارد تومان به دولت سود پرداخت کنند. بابت سود سهام دولت که عمدتا توسط شرکت نفت پرداخت میشود، شرکتهای دولتی 5هزار و 703 میلیارد تومان به دولت سود میدهند. درمجموع با احتساب موارد یادشده و سود سهام معوقه شرکتهای دولتی (200 میلیارد تومان)، 5/0 درصد درآمد مشمول مالیات بانکها موضوع قانون تهیه مسکن برای اقشار کمدرآمد (20 میلیارد تومان)، اصل وامهای داخلی موضوع ماده ۳۲ قانون برنامه و بودجه (هزار و 149 میلیارد تومان) و دو درصد از یکدوازدهم هزینه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت سودده (3 هزار و 542 میلیارد تومان)، کل پرداختیهای شرکتهای دولتی به دولت بالغ بر 31 هزار و 516 میلیارد تومان خواهد بود. قابل ذکر است این مقدار معادل ۱۰ درصد از درآمدهای عمومی را شامل میشود. (از دو بخش درآمدهای مالیاتی و درآمدهای حاصل از مالکیت دولت)

کمک 27 هزار میلیارد تومانی دولت به شرکتهای دولتی

گفتیم که دولت از سه طریق به شرکتهای دولتی کمک میکند؛ اعتبارات هزینهای، اعتبارات عمرانی و وجوه اداره شده. اما بررسی ارقام بودجه سال آینده نشان میدهد درمجموع تعداد ۵۹ شرکت دولتی در فهرست شرکتهای زیانده قرار دارند که ۳۵ شرکت اعتبار هزینهای معادل 4 هزار و 362 میلیارد تومان از محل منابع عمومی دریافت میکنند. کمک زیان ۲۵ شرکت آب منطقهای به میزان ۱۲۵ میلیارد تومان است که نسبت به سال قبل تغییری نکرده است. برای ۲۴ شرکت زیانده نیز اعتبار هزینهای منظور نشده و شرکت از محل منابع داخلی خود زیان پیشبینی شده را تامین خواهد کرد. از طرفی شرکتهای دولتی مبالغی را بابت کمکزیان و اعتبارات تملک داراییهای سرمایهای از دولت دریافت میکنند. براساس جزئیات بودجه شرکتهای دولتی، سال آینده دولت 23 هزار و 161 میلیارد تومان از بودجه عمومی به طرحهای عمرانی شرکتهای دولتی کمک خواهد کرد. براین اساس، در یک جمعبندی دولت سال آینده 27 هزار و 523 میلیارد تومان (اعتبارات هزینهای و عمرانی) به شرکتهای دولتی کمک خواهد کرد.

4.7 هزار میلیارد تومان کمک واقعی شرکتهای دولتی به دولت

با در نظر گرفتن حجم کمکهای شرکتهای سودده دولتی به بودجه عمومی (مالیات و سود) که در لایحه بودجه سال آینده 31 هزار و و 516 میلیارد تومان خواهد بود و با لحاظ اینکه دولت نیز به شرکتهای زیانده 27 هزار و 523میلیارد تومان (اعتبارات هزینهای و عمرانی) کمک خواهد کرد، رقم واقعی سود و مالیات پرداختی شرکتهای دولتی 4 هزار و 738 میلیارد تومان میشود. این رقم معادل 30/0 درصد کل بودجه شرکتهای دولتی است. همچنین با درنظر گرفتن کمک شرکتهای دولتی به بودجه عمومی بدون لحاظ کمک دولت به شرکتهای زیانده، کمک شرکتها نیز معادل 2درصد از کل بودجه آنهاست. بههرحال از آنجا که شرکتهای دولتی مجموعهای از شرکتهای حاکمیتی زیانده و شرکتهای سودده تجاری و توسعهای هستند، بحث کلی درمورد دلایل حجم اندک بازدهی آنها باید متفاوت باشد.

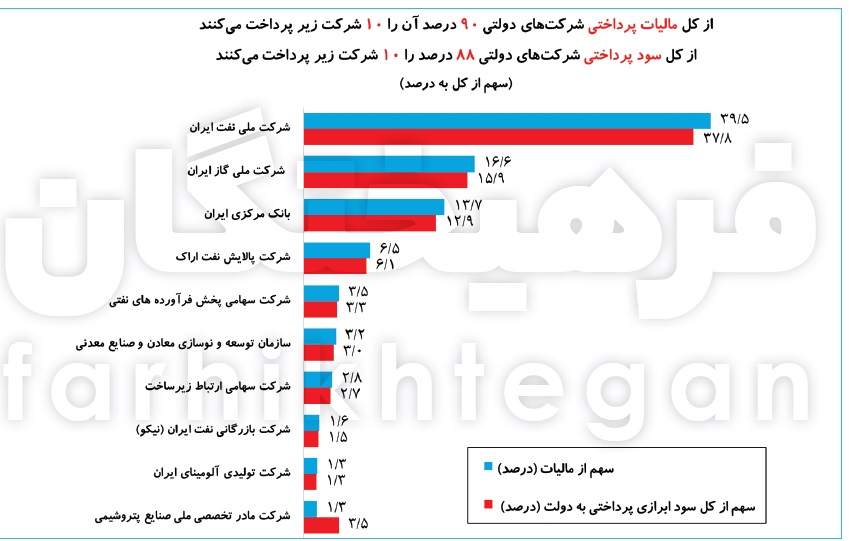

90 درصد مالیات شرکتهای دولتی برعهده 10 شرکت

با احتساب مالیات عملکرد شرکتهای دولتی درمجموع درآمدهای مالیاتی دولت از شرکتهای دولتی معادل 11 هزار و 499 میلیارد تومان است. بررسیها نشان میدهد از مجموع کل مالیات پرداختی شرکتهای دولتی در لایحه 1400، حدود ۹۰ درصد از مجموع مالیاتهای شرکتهای دولتی مربوط به 10 شرکت برتر شامل شرکت ملی نفت ایران، شرکت ملی گاز ایران، بانک مرکزی ایران، شرکت پالایش نفت اراک، شرکت سهامی پخش فرآوردههای نفتی، سازمان توسعه و نوسازی معادن و صنایع معدنی، شرکت سهامی ارتباطات زیرساخت، شرکت بازرگانی نفت ایران (نیکو)، شرکت تولیدی آلومینای ایران و شرکت مادر تخصصی ملی صنایع پتروشیمی است. همچنین در بخش پرداخت سود نیز، حدود ۸۸ درصد از مجموع سود سهام ابرازی شرکتهای دولتی نیز بازهم مربوط به همان ۱۰ شرکت برتر در حوزه پرداخت مالیات است.

کدام بخشها زیانده هستند؟

بررسی وضعیت شرکتهای دولتی نشان میدهد در بین 9 بخش شامل شرکتهای امور خدمات عمومی، امور دفاعی و امنیتی، امور اقتصادی، امور مسکن، عمران شهری و روستایی، امور سلامت، امور فرهنگ، تربیتبدنی و گردشگری، امور رفاه اجتماعی، بانکها و موسسات انتفاعی وابسته به دولت، در بخش خدمات عمومی همه سربهسر یا سودده هستند، در بخش اقتصادی برخی از شرکتها زیان ده هستند، در بخش امور مسکن، عمران شهری و روستایی همه سودده و سربهسر هستند، در بخش امور سلامت شرکتها سودده بوده، در بخش امور فرهنگ، تربیتبدنی و گردشگری باشگاههای استقلال و پرسپولیس، شرکتهای گردشگری و انتشارات سروش و... قرار دارند که سودده بوده، اما در همین بخش، سه شرکت سازمان خبرگزاری جمهوری اسلامی (ایرنا)، سازمان صداوسیما و شرکت کانون پرورش فکری کودکان و نوجوانان شرکتهای زیانده دولتی هستند. در بخش امور رفاه اجتماعی کل دو شرکت سودده بود، در بخش موسسات انتفاعی وابسته به دولت نیز همه شرکتها (دو شرکت) سودده هستند.

8 بانک دولتی هزار میلیارد تومان مالیات میدهند

براساس جزئیات لایحه بودجه 1400 مجموع منابع و مصارف تعداد 7 بانک شامل بانک کشاورزی، مسکن، ملی، صنعتومعدن، توسعه صادرات، پستبانک، توسعه تعاون بههمراه بانک مرکزی ایران در سال آینده هرکدام حدود 128 هزار و 316 میلیارد تومان خواهد بود. همچنین این بانکها بههمراه بانک مرکزی در سال آینده درمجموع هزار و 27 میلیارد تومان مالیات خواهند پرداخت. این بانکها از محل 50 درصد سود ویژه نیز درمجموع 2 هزار و 60 میلیارد تومان پرداختی به دولت خواهند داشت. بهعبارتی کل پرداختی مالیات و سود بانکها به دولت در لایحه بودجه 1400 حدود 3 هزار و 87 میلیارد تومان برآورد شده است.

پیشبینی زیان 38 هزار میلیاردی برای بانک سپه

اما درکنار بانکهای سودده که به آنها اشاره شد، در سال آینده یک بانک دولتی نیز زیانده خواهد بود. براساس پیشبینی لایحه بودجه حجم منابع و مصارف بانک سپه که طی یک سال اخیر با 5 بانک نظامی تجمیع و تلفیق شده، در سال آینده 97 هزار و 729 میلیارد تومان خواهد بود. براساس پیشبینی لایحه بودجه 1400، درآمدهای این بانک در سال آینده 57 هزار و 731 میلیارد تومان و هزینههای بانک نیز 95 هزار و 800 میلیارد تومان خواهد بود که در این صورت زیان بیش از 38 هزار میلیارد تومانی برای این بانک قابلتصور است.

* مهدی عبداللهی، دبیر گروه اقتصاد

مطالب پیشنهادی

مطالب پیشنهادی