میثم اکبری، خبرنگار:توجه به ظرفیت شرکتهای دانشبنیان در ابعادی نظیر حل مساله و ایجاد ارزش افزوده اقتصادی موضوعی است که طی سالیان اخیر از حوزه سیاستگذاری گرفته تا بخشهای اجرایی دارای نقش روبهرشدی بوده است. البته این ظرفیت مهم از آنجا که نوپا است با مشکلاتی نظیر مقاومتهای ساختار اداری (علیرغم گذشت 10 سال از اجرای قانون حمایت از شرکتها و موسسات دانشبنیان)، عدم توزیع متوازن در سطح کشور (سهم 50 درصدی تهران از کل شرکتهای دانشبنیان) و سهم قابلتوجه بخش غیردانشبنیانی از حجم گردش مالی آن (60 درصد از کل درآمد شرکتهای دانشبنیان) دستوپنجه نرم میکند. علاوهبر موارد مذکور، عمده تمرکز ساختار آموزش عالی کشور بر آموزش عالی و خلق دانش بوده و هرچند تاکنون در تربیت نیروی دانشگاهی و محتوای علمی بهتر از سایر مؤلفههای نوآوری عمل کرده اما در هدایت نتایج تحقیقات و نیروی متخصص به سمت ایجاد و توسعه کسبوکارهای نوآورانه موفقیت قابلقبولی نداشته است. در این میان نحوه ارائه آمار فعالیتهای دانشبنیان نیز معمولا بر اساس درآمد و اشتغال کل شرکتها است که لزوما معادل با درآمد واقعی حاصل از فعالیتهای دانشبنیان نیست و باید ملاحظاتی از قبیل هزینهکرد تحقیق و توسعه به درآمد این شرکتها را در هنگام ارائه آمار و دادهها در نظر گرفت.

فعالیت 8 هزار شرکت دانشبنیان

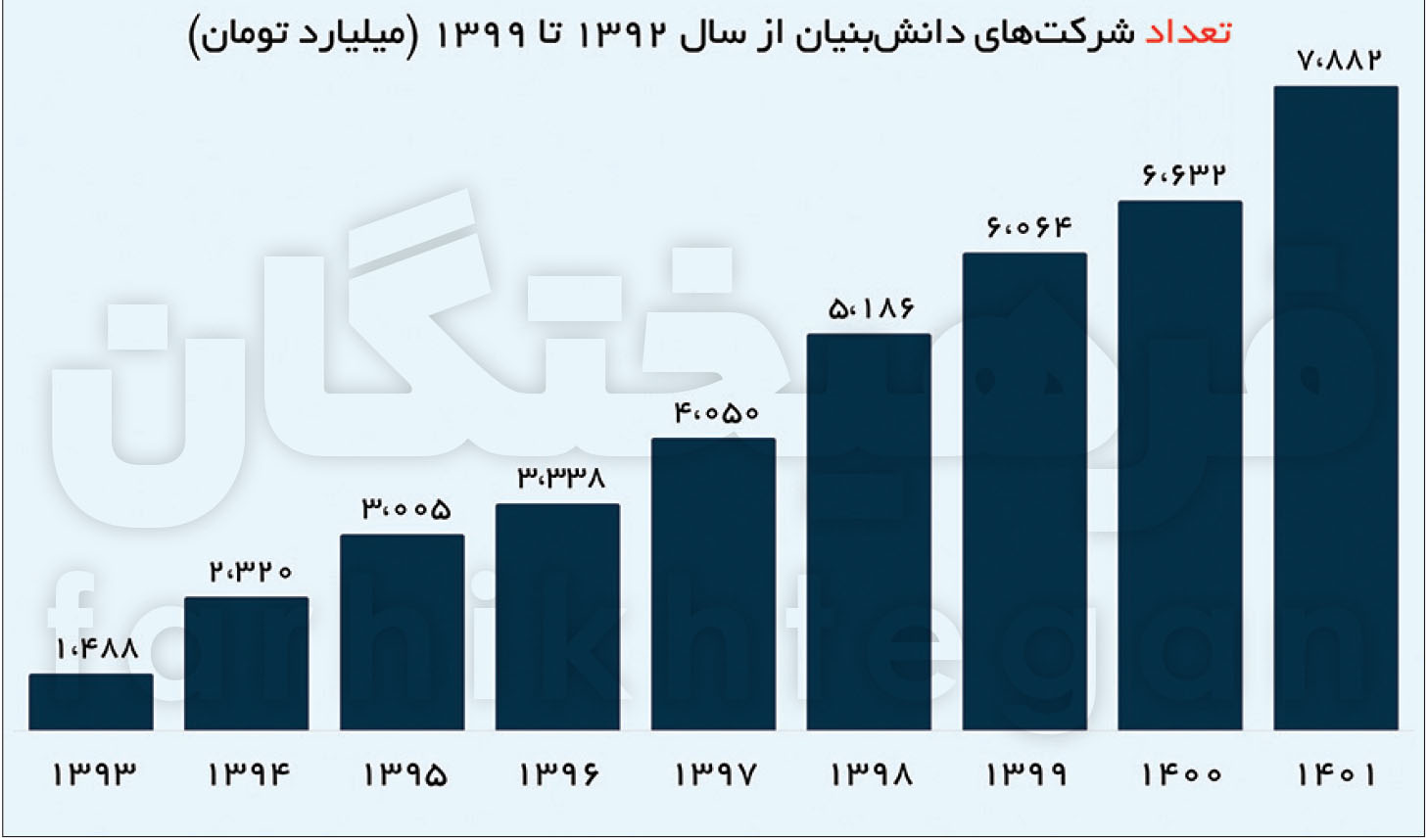

بررسی شرکتهای دانشبنیان تایید شده مرکز شرکتهای دانشبنیان نشان میدهد تعداد این شرکتها از 55 شرکت در سال 1392 به 7 هزار و 882 شرکت تایید شده در سال 1401 رسیده است که 4 هزار و 689 شرکت از نوع تولیدی و 2 هزار و 305 شرکت از نوع نوپا هستند. به عبارتی، حدود 60 درصد از شرکتهای دانشبنیان، عنوان تولیدی را به یدک میکشند. از سویی شرکتهای نوپا و تولیدی بر حسب درجه پیچیدگی محصول و سطح متوسط یا بالای فناوری به نوع 1 و 2 تقسیم میشوند. به طور کلی شرکتهای دانشبنیان نوع 2 (هم نوپا و هم تولیدی) باید حداقل یک «کالا یا خدمت یا فرآیند تولید یا تجهیز تولید» با فناوری در سطح 2 را حداقل در نمونه آزمایشگاهی ساخته و ارائه کرده باشند. اگر شرکتهای نوع ۲ شرکت تولیدی باشند باید یکی از شروط همچون مجری حداقل یک پروژه «مهندسی، پیمانکاری و ساخت» که حداقل ۱۰ درصد از قیمت قرارداد پروژه مربوط به تولید محصولات دانشبنیان باشد و نیز تولید محصولاتی با فناوری متوسط و بالا بهطوریکه ۳ درصد از درآمد کل شرکتهایی با درآمد عملیاتی بالا مربوط به آن باشد را برای اخذ تاییدیه دارا باشند. شرکتهای دانشبنیان نوع 1 در حوزه فناوریهای برتر فعالیت دارند و در شرکتهای تولیدی نوع ۱ باید حداقل ۲۵ درصد از درآمد عملیاتی مربوط به تولید و فروش کالاها و خدمات با فناوری برتر باشد. شرکتهای نوپای نوع ۱ نیز باید حداقل یک نمونه محصول آزمایشگاهی با فناوری برتر ساخته و ارائه کرده باشند اما فاقد درآمد عملیاتی هستند. در دستهبندیهای جدید از انواع شرکتهای دانشبنیان، شرکتهای نوپا و تولیدی مستعد دانشبنیان شدن نیز گزینههای تازهای هستند که مرکز شرکتها و موسسات دانشبنیان مدنظر قرار دادهاند. پس در این نوع از بررسی شرکتهای دانشبنیان، شرکتهای دانشبنیان نوع 1 دارای سهم 13 درصدی و شرکتهای نوع 2 دارای سهم 75 درصدی و شرکتهای تولیدی و نوپای مستعد دانشبنیان سهم 11 درصدی از کل شرکتهای دانشبنیان دارند.

روند دانشبنیانی شرکتها طی سالهای گذشته نشان میدهد با اجرای قانون حمایت از شرکتهای دانشبنیان بیش از نیمی این شرکتها از سال ۹۲ تا کنون تاسیس شدهاند. ولی با توجه به وضعیت حاکم بر اقتصاد کشور و کاهش جذابیت سرمایهگذاری در شرکتهای دانشبنیان، روند تاسیس این شرکتها از سال ۹۶ تا کنون سیر نزولی را طی کرده و دلیل کندی روند را میتوان به سختگیریها در اعطای تاییدیه و توجه بیشتر به کیفیت فعالیتهای دانشبنیانی این شرکتها در مقابل افزایش صرفا کمی آنها منتسب کرد. بهطوریکه در شش ماهه اول سال ۱۴۰۰ از میان 2 هزار و 644 درخواست ارزیابیشده متقاضیان، ۴۰ درصد موفق به اخذ تاییدیه شده و بقیه رد شدهاند. همچنین مقایسه وضعیت درآمدی شرکتهای تاسیس شده نشان میدهد این شرکتها که پس از سال ۱۳۹۲ تاسیس شدهاند هنوز بخش کوچکی از اقتصاد دانشبنیان را تشکیل میدهند.

70 درصد اشتغال دانشبنیانها در 6 درصد از شرکتها

تعداد کل شاغلان انواع مختلف شرکتهای دانشبنیان با روند تقریبا ثابتی رو به افزایش است و مجموع شاغلان تا سال 1400 به 230 هزار نفر رسیده است. ۸۰ درصد این شاغلان در شرکتهای تولیدی نوع ۲ مستقر هستند و شرکتهای نوپا و تولیدی نوع ۱ درمجموع ۲۰ درصد کل شاغلان دانشبنیان را در برمیگیرند که معادل با 46 هزار نفر (تا سال ۱۴۰۰) است. این آمار نشان از تمرکز ایجاد اشتغال در شرکتهای تولیدی دانشبنیان دارد که با توجه به فعالیت پژوهشی و فناورانه محور شرکتهای دانشبنیان و همچنین رویکرد تحقیق و توسعه محورانه آنان، اگر رویکرد اشتغالزایی سیاستگذاران و مجریان این بخش به سمت شرکتهای دانشبنیان تولیدی باشد میتواند اثر مثبتی در ایجاد اشتغال داشته باشد. این موضوع جدا از آن است که درصورت رسیدن به پاسخ مثبت و تجاریسازی محصول مورد نظر در یک شرکت دانشبنیان، میتواند علاوهبر حل کردن یک مشکل تولیدی، رفع انسداد اشتغال در آن بخش و جبران عقبماندگی صنعتی و فناورانه، نسبت به ایجاد اشتغال در بازه فناوری بالاتر نیز کمک کند که طبعا منجر به افزایش بازدهی (هم در ابعاد فنی و هم مالی) و کاهش هزینههای مرتبط با تولید میگردد.

با نگاهی دیگر و بررسی مقایسهای بازه تعداد کارکنان شرکتهای دانشبنیان نشان میدهد ۷۰ درصد کارکنان شرکتهای دانشبنیان در ۶ درصد شرکتها شاغل هستند و 10 شرکتی که بیشترین تعداد اشتغال را داشتهاند بهتنهایی 6 هزار و 540 شغل ایجاد کردهاند. از طرفی تعداد شرکتهای دانشبنیانی که در دستهبندی تعداد کارکنان جزء شرکتهای کوچک و متوسط قلمداد میشوند بیش از ۸۰ درصد از تعداد شرکتهاست که بهنظر میرسد توسعه اشتغالزایی در شرکتهای دانشبنیان مستلزم برنامهریزی مجزا برای حمایت از سیاستهای جذب نگهداشت و توانمندسازی کارکنان این شرکتها است.

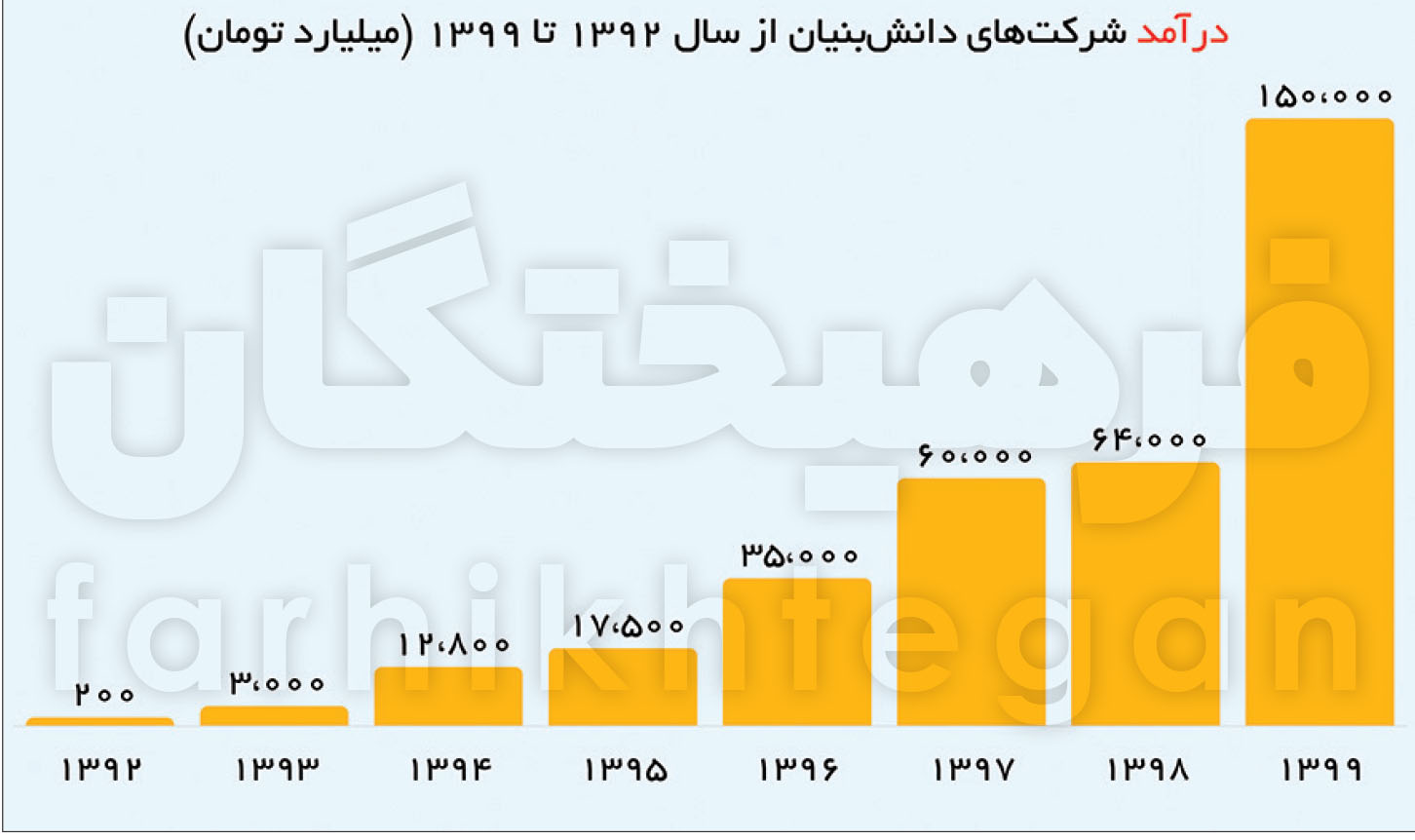

درآمد 150 هزار میلیارد تومانی دانشبنیانها

طبق برآوردهای مرکز پژوهشهای مجلس، درآمد این شرکتها در سال 1399 حدود 150 هزار میلیارد تومان بوده است. همچنین گزارش زیستبوم شرکتهای دانشبنیان سال 1400، براساس اظهارنامههای مالیاتی، درآمد سال مالی ۱۳۹۹ را ۱۹۸ هزار میلیارد تومان تخمین زده است. بهنظر میرسد جهت افزایش سهم اقتصاد دانشبنیان از تولید ناخالص داخلی باید استفاده از محصولات دانشبنیان در کالاهای سرمایهای افزایش یابد که این امر میتواند علاوهبر ایجاد ارزش افزوده بیشتر به سنگینتر شدن ارزش فنی تولیدات محصولات دانشبنیان نیز بینجامد. بهعلاوه، با توجه به اینکه محصولات دانشبنیان با ارزیابی سطح فناوری محصولات به دو دسته نوع یک و نوع دو تقسیم شده است تمرکز بر توسعه محصولات با فناوریهای پیشرفته میتواند سهم درآمدی محصولات با ارزش افزوده بالا را از فروش دانشبنیان شرکتها افزایش دهد. از سوی دیگر روش ذکر شده در بررسی اندازه شرکتهای دانشبنیان در اقتصاد کشور، تنها یکی از رویکردهای تحلیل است و شاید به جای تمرکز بر افزایش کمی سنجههای عملکردی لازم باشد بر میزان ارزش افزوده ایدهها و نوآوریهای شرکتهای دانشبنیان بهعنوان اهداف راهبردی تمرکز شود. به تعبیری سیاستگذاری برای شرکتهای دانشبنیان الزاما نباید به میزان تولید آنها توجه کند و الگوی داده به ستانده میتواند بهعنوان یکی دیگر از روشهای بررسی نقش شرکتهای دانشبنیان در اقتصاد کشور مورد استفاده قرار گیرد.

سهم 60 درصدی درآمدهای غیردانشبنیانی!

ارائه سالانه میزان اشتغال و فروش و صادرات محصولات دانشبنیان از جمله آمار کلیدی تعیین نقش و سهم اقتصاد دانشبنیان محسوب میشود. اما نحوه ارائه این آمار و میزان آنها همواره از موضوعهای بحثبرانگیز میان متخصصان و متولیان این حوزه است. بر این اساس، فارغ از اینکه کدام عدد از درآمد دانشبنیانها درستتر است، در هر دو گزارش بالا تاکید شده که این درآمد، درآمدی است که در آن اعداد حاصل از محصولات غیر دانشبنیان شرکتها را دربرمیگیرد. شرکتهای دانشبنیان سال 1400 مدعی است (با پنج درصد خطا) ۱۱۸ هزار میلیارد تومان از رقم 198 هزار میلیارد تومان درآمد دانشبنیان کشور حاصل از محصولات غیر دانشبنیان این شرکتها بوده است. اما به هرحال اگر عدد ذکر شده توسط مرکز پژوهشهای مجلس را مبنا قرار دهیم و نسبت به حجم تولید ناخالص داخلی سال 1399 بررسی کنیم درآمد شرکتهای دانشبنیان حدود 3.8 درصد از تولید ناخالص داخلی آن سال بوده است.

به عبارتی، درآمد حدود ۲۰۰ هزار میلیارد تومانی و اشتغال بیش از ۲۰۰ هزار نفر از زمان اجرای قانون حمایت از شرکتها و موسسات دانشبنیان تا سال ۱۴۰۰ در واقع به کل درآمد و پرسنل شرکتهای دارای تایید دانشبنیانی منتسب میشود. ۸۰ درصد این شاغلان در شرکت های تولیدی نوع ۲ مشغول به فعالیتند که حداقل سه درصد از درآمد عملیاتی آنها باید به فناوریهای متوسط رو به بالا اختصاص یابد. این بدان معناست که الزاما همه فعالیت یا محصول این شرکتها دانشبنیان نیست و از این رو در بیان درآمد کل و اشتغال آنها بهعنوان دستاوردهای دانشبنیان باید دقت بیشتری داشته و ملاحظاتی را درنظر گرفت. البته در سطح جهانی نیز اصطلاح فناور و نوآور به شرکتها اطلاق میشود و نه بهطور خاص به محصولات آنها، ولی باید به این نکته توجه داشت که در شرکتهای نوآور جهانی، سهم هزینهکرد در تحقیق و توسعه به ازای درآمد کسب شده قابلتوجه است.

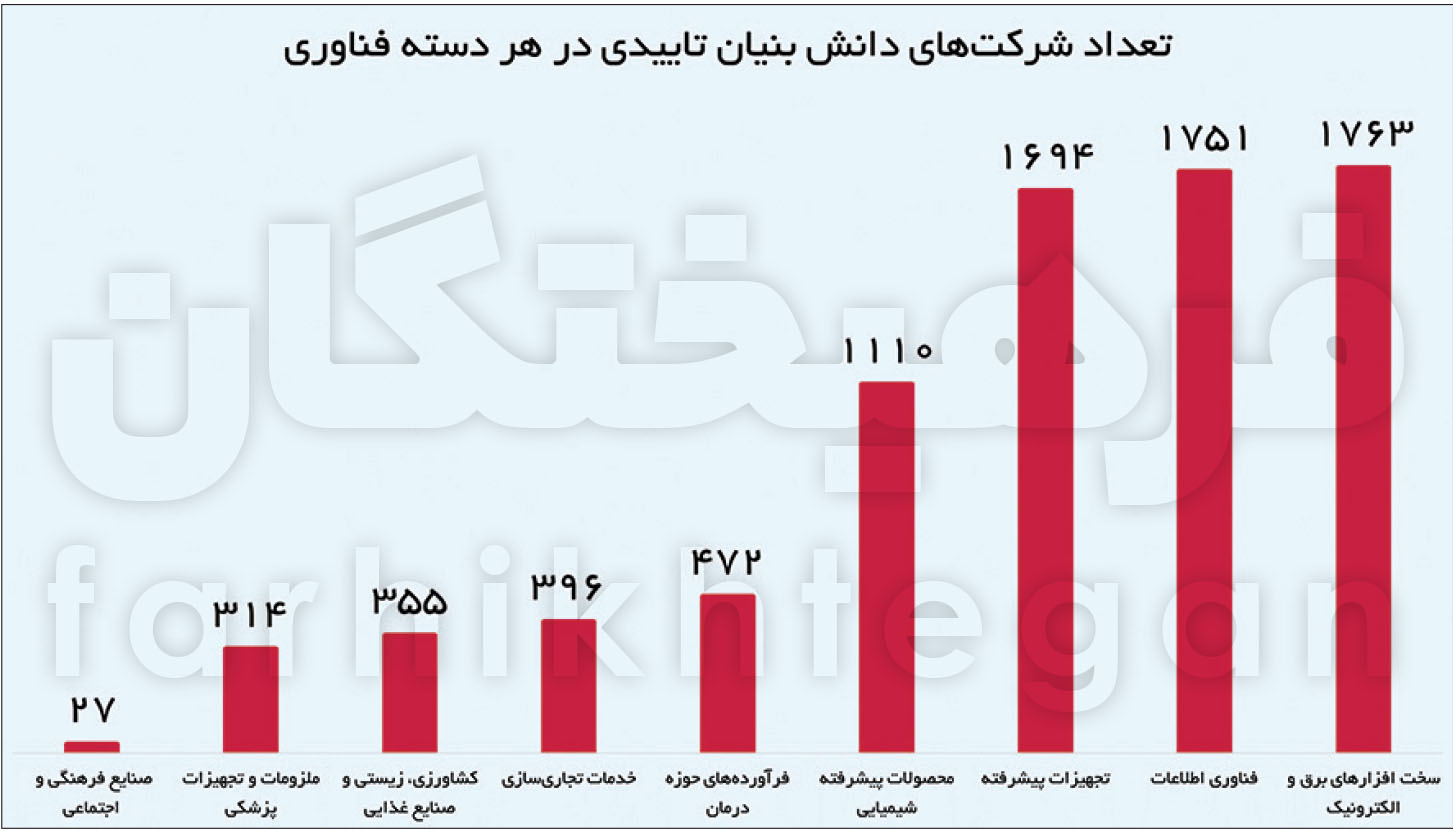

سهم ناچیز کشاورزی از دانشبنیانها

یکی از موارد قابلتامل در موضوع شرکتهای دانشبنیان، سهم بخشهای مختلف اقتصادی از کل شرکتهای تاسیسشده است. این موضوع میتواند اولویت کشور را ترسیم کند. مثلا اینکه اولویت دولت موضوع توسعه تولید و تعمیق داخلیسازی در بخش خودروسازی و لوازم خانگی است، یا اولویت دولت نوسازی بخش کشاورزی و... است. بررسی تنوع نوع شرکتها نشان میدهد شرکتهای دانشبنیان در حوزه سختافزارهای برق و الکترونیک و موارد مرتبط و شرکتهای فناوری اطلاعات و نرمافزارهای ارتباطی هر یک با سهم 22 درصدی در رتبه اول و دوم قرار دارند. پس از این نوع شرکتها، شرکتهای ماشینآلات و تجهیزات پیشرفته با سهم 21درصدی، مواد پیشرفته و محصولات مبتنیبر فناوریهای شیمیایی با سهم 14 درصدی در رتبههای سوم و چهارم هستند. در ادامه فهرست نوع شرکتها براساس فعالیت شرکتهای دارویی(سهم 6 درصدی)، خدمات تجاریسازی(سهم 5 درصدی)، کشاورزی و صنایع غذایی(سهم 4.5درصدی)، پزشکی (سهم 4 درصدی) و صنایع فرهنگی(سهم 0.3درصدی) در رتبههای بعدی قرار دارند. این میزان از تعداد شرکت دانشبنیان در هر دسته فناوری نشان میدهد میزان تاسیس شرکتهای دانشبنیان جدید در زمینه دارو و نیز کشاورزی و زیست فناوری بهشدت پایین و به صفر نزدیک شده است. عدم توان رقابت با شرکتهای بزرگ یا بالغشده بهویژه در حوزه دارو و فرآوردههای دارویی و احتمال شکلگیری انحصار در برخی حوزهها، انگیزه تاسیس و عرصه فعالیت را برای شرکتهای نوپا محدود کرده است. در حوزه زیست فناوری و کشاورزی مسائلی از قبیل شیوههای سنتی کشاورزی، ضعف نفوذ فناوری در زنجیره و نبود ترویج مناسب که بر پذیرش و بازار محصولات زیستفناورانه اثرگذار است را نیز میتوان در کنار سایر عوامل یاد شده محدودکننده دانست. این موضوع از آن نظر که با توجه به شرایط کشور و چالشهایی نظیر تنشهای آبی و بالا بودن میزان ضایعات کشاورزی در مراحل مختلف تولید، نگهداری و توزیع و همچنین تاکیدات انجامگرفته در سخنان مقامات عالیرتبه نظام و اسناد بالادستی نظیر برنامههای توسعهای، نیاز به حضور شرکتهای دانشبنیان در حوزههای کشاورزی و آب در تغییر رویه استفاده از شیوه سنتی به شیوه مبتنیبر دانش و همچنین افزایش ارزش افزوده در این بخشها بیش از پیش احساس میشود.

از سویی حضور شرکتهایی با عناوین دانشبنیان اما بدون فعالیت واقعی دانشی از معضلاتی است که این بخش از آن رنج میبرد چنانکه برخی از شرکتهای فعال در ردههای موضوعی از صنایع نظیر خودروسازی، جهت بهرهمندی از مزایایی مانند معافیتهای مالیاتی و وامهای کمبهره، اگرچه فرآیند تولیدی و کار صنعتی معمول دارند اما بهصورت دانشبنیان ثبت شدهاند که با انحراف از رسالت شرکتهای دانشبنیان اولا موجب ایجاد فاصله میان شرکتهای دانشبنیان واقعی و نیازمند به بهرهمندی از مزایای دانشبنیانی میشوند، نکته دوم آنکه آماری بهعنوان آمار شرکتهای دانشبنیان وارد دادههای مربوط به این بخش میشود که اساسا دانشبنیان نبوده و موجب عدم معناداری این اطلاعات با واقعیات و نیازمندیهای فعالان این حوزه میشود و درنتیجه منجر به ایجاد خطای تصمیمگیری در سیاستگذار، مجری و حمایتکننده این بخش میشود. البته این موضوع جدا از موضوعاتی نظیر شکلگیری انحصار برای شرکتهای اسمی دانشبنیان است.

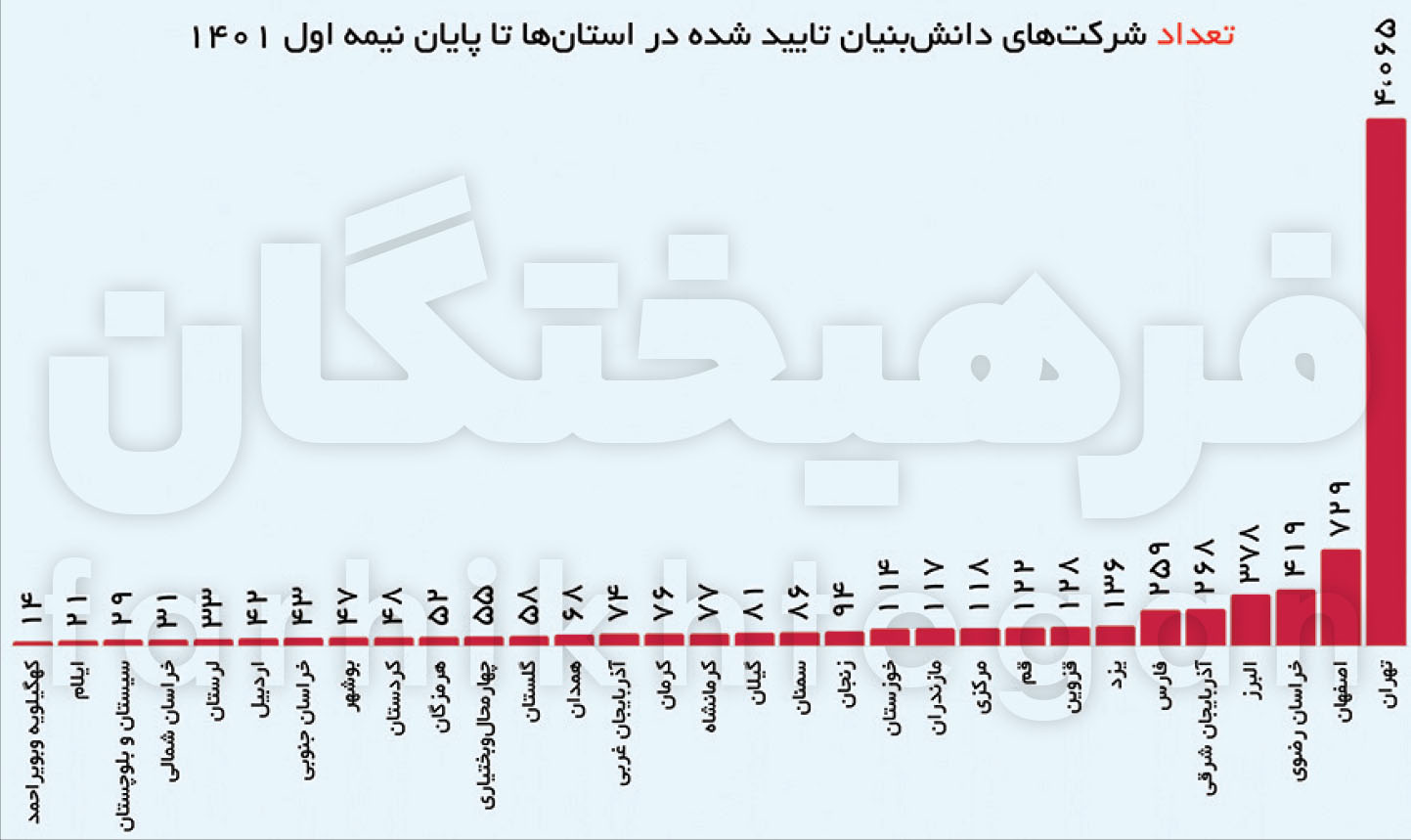

انحصار تهران در سهم از دانشبنیانها

نگاهی به سهم استانهای کشور از تعداد شرکتهای دانشبنیان نشان از آن دارد که تهران با دارا بودن بیش از 4 هزار شرکت دانشبنیان، سهم 52 درصدی از کل شرکتهای دانشبنیان دارد. این سهم تا اندازهای است که دو استان پس از تهران نظیر اصفهان (729 شرکت) و خراسان رضوی (419 شرکت) سهم 15 درصدی دارند که فاصله زیادی با تهران دارد. اما این موضوع پایان ماجرا نیست، چنانکه سهم سه استان انتهای جدول یعنی استانهای کهگیلویهوبویراحمد (14 شرکت)، ایلام (21 شرکت) و سیستانوبلوچستان (29 شرکت) درمجموع به 100 شرکت نیز نمیرسد و علیرغم دارا بودن ظرفیتهای سرزمینی در حوزههای مختلف و مرتبط تنها 0.01 درصد از تعداد شرکتهای دانشبنیان سهم دارند. از اینرو باید توجه داشت که در راستای توانمندسازی شرکتهای دانشبنیان و همچنین تسهیل ورود و تبدیل ایدههای نوآورانه و همچنین تجاریسازی آن، جدا از فراهم آوردن زمینههای تسهیلات بانکی یا معافیتهای مالیاتی، موارد دیگری نظیر لزوم توزیع متناسب جغرافیایی شرکتهای دانشبنیان و ایجاد تعادل بین حوزههای مختلف آن با تقویت مشارکت شرکتهای دانشبنیان استانی در فعالیتهای اقتصادی براساس مزیتهای بالفعل و بالقوه آمایش سرزمینی موضوع بسیار مهمی است. به عبارتی، تمرکز بیش از 50 درصدی شرکتهای دانشبنیان در تهران بیش از آنکه به مزیتهای بالقوه این استان تکیه داشته باشد به میراث تمرکزگرایی ساختار اداری و فراهم بودن امکانات فنی، مالی و قانونی در این استان برمیگردد. کما اینکه استانهای دارای مزیت سرزمینی اما دور از مرکز، سهم چندانی از شرکتهای دانشبنیان خصوصا شرکتهای مرتبط با ظرفیتهای آن استان ندارند. از سویی تعریف نقش و ایجاد سهم برای شرکتهای دانشبنیان به شکل شفاف و قابل رصد برای سطوح مختلف مدیریتی در حوزههای مورد نیاز کشور مانند کشاورزی و آب (تقویت امنیت غذایی و افزایش بازدهی و جلوگیری از هدررفت) و بخش حملونقل (تولید خودروهای هیبریدی و خودران و حل مشکلات ترافیکی) یکی از راهبردهای مهم برای نهادهای مسئول در دخالت دادن شرکتهای دانشبنیان برای حل مشکلات عینی و روی زمین مانده کشور است.

همچنین تمرکز بر شبکهسازیهای استانی و منطقهای شرکتهای دانشبنیان و استفاده از ظرفیتهای استانی این شرکتها در عرصه انرژیهای نو و تجدیدپذیر و زیستفناوری و کشاورزی براساس سیاستهای کلی برنامه هفتم توسعه از مواردی است که علاوهبر داشتن پیوست قانونی و پشتیبانی گفتمانی از ظرفیتهای واقعی سرزمینی نیز بهرهمند است و باید در برنامه سیاستگذاران باشد.

ائتلاف سودمند دولت و بخش خصوصی

از سوی دیگر بخشی از موارد مطرح شده برای تسهیل فعالیت شرکتهای دانشبنیان به موضوعات اقتصادی برمیگردد تا تامین مالی از بخش دولتی و بانکها به سمت بخش خصوصی حرکت کند. این موضوع از آنجا دارای اهمیت است که بخش دولتی به سبب کمبود منابع یا عدم انگیزه ممکن است در رد و تایید شرکتهای دانشبنیان رویکردی غیرسازنده داشته باشد. درحالیکه دخالت دادن بخش خصوصی و ایجاد انگیزه و تسهیل فعالیت میتواند هم بخشی از بار تامین مالی را از دوش دولت و بانکها بردارد و هم حضور بیشتر بخش خصوصی را در این حوزه و البته تحت نظارت نهادهای ناظر درخصوص حفظ حقوق مالکیتی مالک و سرمایهگذار به ارمغان آورد.

درخصوص افزایش بازدهی فعالیت و سرمایهگذاری بخش دولتی نیز میتوان با همکاری دستگاههای اجرایی در ارائه اطلاعات مرتبط با اقتصاد دانشبنیان، به لزوم برگزاری پایشهای دورهای نوآوری و تحلیل و ارائه نتایج آن به سیاستگذاران و الزام استقرار نظام پایش و ارزیابی هزینهکرد اعتبارات پژوهشی و فناورانه دستگاههای اجرایی و شرکتهای دولتی و موسسات انتفاعی و وابسته به دولت براساس شاخصهای قابل اندازهگیری و سنجش بازنگری نحوه پایش و ارزیابی پارکهای علم و فناوری با توجه به نوع و کارکرد پارکها و لزوم حرکت به سمت تعیین سقف مالی و زمانی مشخص و محدود حمایت دولت از پارکها و تخصیص اعتبارات مبتنیبر عملکرد، جامه عمل پوشاند.