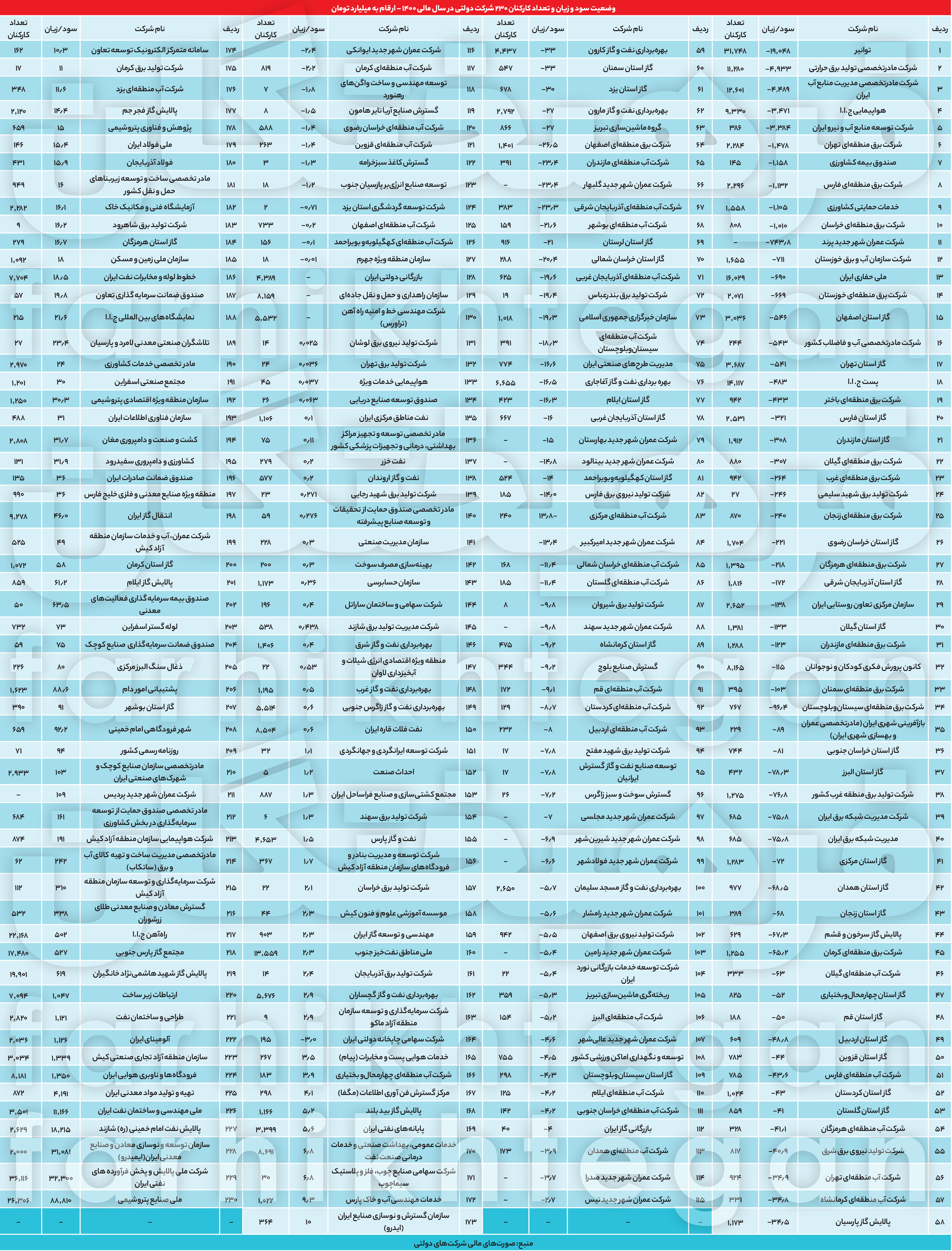

میثم اکبری، خبرنگار:انتشار صورتهای مالی شرکتهای دولتی همانقدر که عامل شفافیت فعالیت اقتصادی دولت است به روشن شدن میزان بهرهوری و اشتغال در این بخش نیز کمک میکند؛ چراکه همواره این حوزه بهعنوان بخشی که حیاطخلوت توصیه نمایندگان، مسئولان و افراد ذینفوذ در دورههای گذشته بوده است و عدم نظارت عمومی بر آن میتوانست به انجام انواع اقدامات مختلف و سوءمدیریتها دامن بزند. از طرفی اگرچه سود خالص سایر شرکتها به 196 هزار میلیارد تومان رسیده اما 71 درصد از این سود توسط سه شرکت پالایشی و نفتی حاصل شده که اولا نشاندهنده تکیه بیش از حد و خطرناک به منابع نامطمئن نفتی را نشان میدهد و دوما به عدم بهرهوری خیل عظیمی از این شرکتها اشاره دارد. لازم به ذکر است بهسبب محدودیتهای زمانی و دسترسی و همچنین انجام بررسی در گزارشهای پیشین، شرکتهای بیمه، بانکهای دولتی یا شرکتهایی که دارای سطح اهمیت اندکی در بازار بودهاند در این گزارش مورد بررسی قرار نگرفتند و 250 شرکت از 376 شرکت دولتی که صورتهای مالی آنها انتشار یافته بررسی شدند.

130 شرکت زیانده دولتی

طبق اطلاعات صورت مالی شرکتهای دولتی، از میان 250 شرکت دولتی که «فرهیختگان» صورت مالی آنها را بررسی کرده، 130 شرکت زیانده بودهاند. البته نگاه دقیقتر نشان میدهد تعداد شرکتهای زیانده بیش از اینهاست؛ چراکه برای مثال درحالیکه در لایحه بودجه سال 1400 شرکتهای دولتی تعداد شرکتهای زیانده فقط 59 شرکت درج شده بود، اما در گزارشی که مرکز پژوهشهای مجلس طی سال گذشته به نمایندگان مجلس ارائه کرده، تعداد شرکتهای دولتی زیانده در 163 شرکت بوده است. استدلال مرکز پژوهشها در آن گزارش این است که مدیران شرکتهای دولتی یا یک ترفند حسابداری زیان خود را در فصل بررسی بودجه در مجلس کتمان میکنند. این ترفند مربوط به درج بودجه بهصورت شرکتهای سربهسر است که موجب عدم شفافیت و غیرواقعی شدن بودجه شرکتهای دولتی میشود. در پیوست سه لایحه بودجه سال 1401، بودجه 376 شرکت دولتی (351 شرکت سودده و 25 شرکت زیانده) درجشده است. نکته قابلتوجه در این خصوص، کاهش شرکتهای زیانده از 59 شرکت در قانون بودجه سال 1400، به 25 شرکت در لایحه بودجه سال 1401 است. این درحالی است که براساس صورتهای مالی سال 1400 تعداد 250 شرکت، 130 شرکتها از آنها زیانده بودهاند.

براساس رویههای موجود، زیان شرکتهای دولتی از دو محل داراییهای جاری شرکت و منابع عمومی دولت تامین میشود. بررسیها نشان میدهد زیان شرکتهای دولتی زیانده عمدتا از محل داراییهای جاری (ذخایر سال و سایر) تامین میشود و براساس گزارش عملکرد شرکتهای دولتی طی سالهای ۱۳۹7-۱۳۹9 و 6 ماهه ابتدایی سال ۱۴۰۰، سهم منابع عمومی دولت (اعتبارات هزینهای در تامین زیان شرکتهای مذکور) بهطور متوسط حدود ۱۰ درصد بوده است.

دلایل زیان 94 هزار میلیارد تومانی

بررسی «فرهیختگان» در میان صورتهای مالی 250 شرکت دولتی که اخیرا انتشار یافت نشان میدهد مجموعا 475 هزار و 705 نفر در این شرکتها بهشکل رسمی، قراردادی و خدماتی مشغول به فعالیت هستند. علاوهبر این زیان خالص این شرکتها در سال مالی 1400 بالغبر 94 هزار میلیارد تومان بوده است. بهعبارتی مجموع زیان 128 شرکت به 52 هزار میلیارد تومان رسیده و با احتساب پوشش زیان شرکت بازرگانی دولتی ایران به مبلغ 39 هزار و 355 میلیارد تومان، دوهزار میلیارد تومان انتقال زیان و بودجه دریافتی از دولت بابت زیان توسط شرکت مادرتخصصی خدمات کشاورزی و 489 میلیارد تومان پوشش زیان برای سازمان راهداری، مجموع زیان شرکتهای دولتی موردبررسی به 94 هزار میلیارد تومان خواهد رسید. ذکر این نکته لازم است که عدم زیاندهی برای 122 شرکت دیگر بهمعنای سوددهی پایدار نبوده و درواقع 24 شرکت درطول سال مالی 1400 سود خالص کمتر از یکمیلیارد تومان را کسب کردهاند. از طرفی تعدد شاغلان در شرکتهای دولتی طی سالیان اخیر عوامل مختلفی نظیر معرفی و توصیه یا با توجه به عدم مدیریت قوی نیروی انسانی شکلگرفته که شایسته است آمار اشتغال و بهرهوری این شرکتها با شرکتهای غیردولتی مشابه نیز مقایسه شود.

درخصوص زیاندهی شرکتها، پرواضح است که یکی از دلایل اصلی زیان دهی این شرکتها، عرضه کالا و خدمات به قیمت تکلیفی است. فارغ از اینکه درحالحاضر شرایط اصلاح این وضعیت وجود دارد یا خیر، اما نمیتوان این نکته را کتمان کرد که عرضه کالا و خدمات در شرکتهای دولتی به نرخهای بسیار پایین علاوهبر اینکه این تعداد زیادی از شرکتها را زیانده و در شرایط ورشکستگی قرار داده، موجب شده منابع عمومی هم بهصورت نابرابر و ناعادلانه بهسمت بخشهایی از مردم و گروهها کانالیزه شود؛ چراکه محل اصابت این منابع عمومی عمدتا بهسمت گروههای پردرآمد و ذینفعان پرنفوذ است برای درک اهمیت این موضوع کافی است نگاهی بهصورتهای مالی شرکتهای دولتی زیانده بیندازیم.

براساس جزء 6 بند (ل) تبصره 2 قانون بودجه سال 1401 کل کشور، شرکتهای دولتی که مکلف به ارائه خدمات به قیمت تکلیفی هستند، موظف شدهاند خالص آثار کمی ناشی از تکالیف مذکور را بر نتایج عملکرد ذیل سود و زیان مطابق استانداردهای ابلاغی سازمان حسابرسی ارائه و جزئیات آن را در یادداشتهای توضیحی صورتهای مالی افشا کنند. نگاهی بهصورت مالی برخی شرکتهای موارد قابل تاملی را نشان میدهد؛ برای مثال در شرکت مادرتخصصی بازرگانی دولتی ایران، طی سال 1400 اگر این شرکت قیمتهای کالاهای خود را بهجای قیمت تکلیفی به نرخ بهای تمامشده + 20درصد سود به مردم ارائه میکرد، سود خالص آن بهجای اینکه صفر باشد (وضعیت سال 1400)، به 9 هزار و 191 میلیارد تومان خواهد رسید. در شرکت توانیر قیمتهای تکلیفی باعثشده این شرکت در سال 1400 زیان خالص 19 هزار میلیارد تومان را تجربه کند. طبق محاسبات شرکت اگر توانیر قیمت برق را به نرخ بازار به خانوارها، صنایع و کشاورزی و خدمات و واحدهای تجاری و... ارائه کند، سود خالص این شرکت در سال 1400 حدود 126 هزار و 700 میلیارد تومان خواهد بود. در شرکت آب و برق خوزستان این شرکت در سال گذشته زیان 710 میلیارد تومانی را تجربه کرده است. این درحالی است که اگر شرکت کالای خود را به قیمت بازار عرضه میکرد، سود خالص شرکت به 44 هزار و 500 میلیارد تومان میرسید. این وضعیت بهشکل وحشتناکی در سایر شرکتهای دولتی نیز قابلمشاهده است که در اینجا فقط به چند مورد اشاره شد.

اما یکی دیگر از دلایل حرکت بهسمت زیانده شدن تعداد بیشتری از شرکتهای دولتی، بند «د» تبصره «۱۶» بودجه در سالهای اخیر بوده است. مطابق بند «د» تبصره «۱۶» لایحه بودجه سال ۱۴۰۰، مانند سالهای گذشته، خزانهداری کل کشور موظف است دو درصد از هزینه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت (سودده) را از حسابهای آنان برداشت و بهحساب درآمد عمومی واریز کند. در برخی شرکتهای دولتی سودده، دو درصد هزینههای شرکت از سود آن شرکت نیز بالاتر است. بهعلاوه بهنظر نمیرسد شرکتها تحتتاثیر چنین احکامی در دیگر هزینههای خود صرفهجویی کنند. مورد سوم، حجم بالای استخدام نیروی انسانی و هزینههای جانبی شرکتهاست. طبق اظهارات یکی از مسئولان دولت روحانی (رضا ویسه) بهنقل از مدیران یک شرکت دولتی، در یک شرکت دولتی که میتوان با 500 نفر آن را اداره کرد، 15 هزار نفر نیروی استخدامشده دارد که در ادوار مختلف با فشار نمایندگان مجلس و مسئولان دولتی و... به این شرکتها تحمیل شده است.

زیاندهی 50 درصد ازشرکتهای بهرهبرداری نفت

همزمان با انتشار صورتهای مالی شرکتهای دولتی، اطلاعات مالی مربوط به هشتشرکت بهرهبرداری نفت و گاز کارون، مسجدسلیمان، گچساران، آغاجاری، مارون، زاگرسجنوبی، نفت و گاز شرق و غرب بهعنوان واحدهای تجاری فرعی شرکت ملی نفت ایران منتشر شد. این نوع شرکتها وظایفی از قبیل انجام ماموریت و اجرای قرارداد در موضوعات مرتبط با تولید نفت خام و گاز طبیعی، فرآوری و انتقال، نگهداری، بهینهسازی و تعمیر کلیه تاسیسات روزمینی و جنبی، حفر چاههای جدید در میادین درحال تولید دارند که مجموعا بیش از 30 هزار نفر در این حوزه مشغول بهکار هستند. اما نگاهی به عملکرد مالی این شرکتها نشان میدهد چهارشرکت زیانده و چهارشرکت سودده بودهاند بهطوریکه مجموع سود و زیان خالص هشتشرکت بهرهبرداری نفت و گاز به 77 میلیارد و 825 میلیون تومان میرسد. شرکتهای بهرهبرداری نفت و گاز کارون، مارون، آغاجاری (با بیشترین تعداد کارمند) و مسجدسلیمان به ترتیب حدودا 32، 27، 16 و 6 میلیارد تومان زیان خالص را بهثبت رساندهاند. البته ذکر این جمله که «نیمی از شرکتها زیانده بودهاند» بهمعنای سوددهی ایمن و وضعیت مطلوب در چهار شرکت دیگر نیست؛ چراکه مجموع سود چهار شرکت دیگر تنها چهار میلیارد و 457 میلیون تومان است، بهطوریکه سود خالص سه شرکت بهرهبرداری نفت و گاز زاگرسجنوبی، نفت و گاز شرق و نفت و گاز غرب هرکدام کمتر از یکمیلیارد تومان بوده و تنها شرکت بهرهبرداری نفت و گاز گچساران سود خالص دومیلیارد و 871 میلیارد تومانی را بهثبت رسانده که این سود نیز با توجه به آنکه این شرکت پس از بهرهبرداری نفت و گاز آغاجاری دارای بیشترین پرسنل است جای تعجب دارد. در خصوص زیان دهی این شرکتها تنها موضوعی که در صورت مالی دیده میشود، قیمتگذاری تکلیفی شرکت ملی نفت است.

2 شرکت کشاورزی با 2.2 هزار میلیارد تومان زیان

نگاهی به وضعیت مالی سال 1400 شرکتهای دولتی نشان میدهد هشت شرکتی که در حوزه کشاورزی فعالیت داشتهاند حدود 10 هزار نفر در این شرکتها مشغول به فعالیت هستند. شرکت مادرتخصصی خدمات کشاورزی با حدود سههزار کارمند، کشت و صنعت و دامپروری مغان با دوهزار و 808 نفر و پشتیبانی امور دام نیز با هزار و 623 نفر بهترتیب سه شرکت دارای بیشترین کارمند هستند. وضعیت مالی سال 1400 این شرکتها نیز نشان میدهد شرکت مادرتخصصی صندوق حمایت از توسعه سرمایهگذاری در بخش کشاورزی با 161 میلیارد تومان، پشتیبانی امور دام و کشاورزی 89 میلیارد و دامپروری سفیدرود با 32 میلیارد تومان بیشترین سوددهی را در این بخش داشتهاند. از طرفی در میان شرکتهای زیانده صندوق بیمه کشاورزی که با هدف بیمه انواع محصولات کشاورزی دربرابر خسارات طبیعی و انسانی با زیان خالص هزار و 158 میلیارد تومانی بیشترین زیان را بهثبت رسانده است. البته مقدار این زیان با در نظر گرفتن پرداخت حق بیمه دوهزار و 112 میلیارد تومانی سهم دولت به این صندوق بوده که با عدم احتساب این حق بیمه، صندوق بیمه کشاورزی زیان بیش از سههزار و 270 میلیارد تومانی از تفاوت حق بیمه سهم بیمهگذار و غرامت پرداختی داشته است. بعد از صندوق حمایتی کشاورزی، شرکت خدمات حمایتی کشاورزی که با اهداف تولید، توزیع، خریدوفروش و واردات و صادرات انواع نهادههای کشاورزی و ماشینآلات مرتبط شکل گرفته است هزار و 105 میلیارد تومان در سال 1400 زیان به ثبت رسانده است. البته این زیان پس از اعطای یارانه ابلاغی قانون بودجه سال 1400 به مبلغ 945 میلیارد تومان بوده است. شرکت مادرتخصصی خدمات کشاورزی نیز اگرچه سود خالص 24 میلیارد تومانی را در صورتهای مالی خود درج کرده است اما این سود پس از انتقال زیان 1105 میلیارد تومانی شرکت خدمات حمایتی به حساب بدهی دولت، اعطای یارانه 945 میلیارد تومانی محصولات فروش رفته، و بودجه دریافتی 43 میلیارد تومانی از دولت بابت جبران زیان است و بهنوعی میتوان گفت با عدم احتساب مجموع کمک دوهزار و 93 میلیارد تومانی دولت این شرکت در زیان دوهزار و 69 میلیارد تومانی قرار دارد. زیانی که تقریبا دوبرابر شرکت خدمات حمایتی کشاورزی بوده است.

حملونقلیها با 4 هزار میلیارد تومان زیان

امروزه توجه مسئولان در استفاده از ظرفیت ترانزیت و مسیرهای حملونقل بینالمللی کشور به یک مساله گفتمانی تبدیل شده که برای بالفعل ساختن این مهم نیاز است تا استعدادهای فنی نیز در این خصوص رشد کنند و شرکتهای فعال دولتی و غیردولتی در حوزه حملونقل نیز بهعنوان بازوهای اجرایی تحقق این سیاست شناخته میشوند. از طرفی نگاهی به صورتهای مالی 14 شرکت حوزه حملونقل و ارتباطات کشور نشان میدهد تقریبا 71 هزار نفر در این شرکتها مشغول به کار هستند که شرکتهای راهآهن، پست و هواپیمایی ج.ا.ا مجموعا 64 درصد شاغلان این بخش را به خود اختصاص دادهاند. از سوی دیگر نگاهی به عملکرد مالی این شرکتها نشان میدهد هفت شرکت در زیان یا با سوددهی اندک (سه شرکت زیانده و چهار شرکت مجموعا دارای 339 میلیون تومان سود) هستند و هفتشرکت دیگر در وضعیت سوددهی قرار دارند. هواپیمایی ج.ا.ا با زیان خالص سههزار و 471 میلیارد تومانی بیشترین زیان ثبتشده را در میان این شرکتها داشته و پس از آن شرکت پست با زیان 483 میلیارد تومانی قرار دارد. سازمان راهداری و حملونقل جادهای نیز اگرچه در قسمت سود و زیان خالص عدد صفر را درج کرده اما کمک 489 میلیارد تومانی دولت در وارد نشدن این شرکت به محدوده زیان نقش داشته است و بدون آن زیان این شرکت بیش از زیان شرکت پست میشد.

نکتهای که در این میان جالبتوجه است سوددهی تنها دومیلیون تومانی شرکت مهندسی خط و امنیه راهآهن(تراورس) بهعنوان بزرگترین شرکت ریلی غرب آسیا با بیش از پنجهزار و 500 کارمند است. این شرکت که در سال 89 توسط سازمان خصوصیسازی واگذار شد اما در سال 99 و با رای دادگاه خریدار خلعید گردید و به شرکت راهآهن بازگشت که مجددا در اردیبهشت سالجاری در فهرست شرکتهای مشمول واگذاری سال 1401 قرار دارد. در هر صورت مساله مهم، واگذاری یا عدمواگذاری این شرکت نیست، بلکه وضعیتی است که شرکتی با بیش از پنجهزار و 500 کارمند تنها دومیلیون تومان (بهطور دقیق یکمیلیون و 900 هزار تومان) سود خالص کسب کرده باشد.

13 تخلف شرکتهای دولتی از قوانین

یکی از موارد پرتکرار در بخش توضیحات حسابرس صورتهای مالی شرکتهای دولتی، عدماستقرار سیستم حسابداری قیمت تمامشده در راستای اجرای بودجهریزی مبتنیبر عملکرد است. مرکز پژوهشهای مجلس اخیرا در گزارشی به بررسی مشروح نکات مهمی که حسابرسان، در بررسی صورتهای مالی شرکتهای دولتی سال مالی 1399 به آن اشاره داشتهاند، به تفکیک هر شرکت پرداخته است. در گزارش مذکور شایعترین نکات حسابرسان درخصوص صورتهای مالی شرکتهای دولتی عبارتند از:

1- عدماستقرار سیستم حسابداری قیمت تمامشده در راستای اجرای بودجهریزی مبتنیبر عملکرد،

2- عدمثبت حقوق و مزایای کارکنان در سامانه ثبت حقوق و مزایا و عدمارائه اطلاعات پرداختی به مدیران به دیوان محاسبات و سازمان بازرسی کل کشور،

3- عدمثبت و بهروزرسانی اطلاعات شرکتها و موسسات تابعه در سامانه یکپارچه اطلاعات شرکتهای دولتی و نهادهای عمومی غیردولتی،

4- عدمارائه گزارش عملکرد مواد (۳، ۴، ۵، ۷، ۱۶ و ۱۷) قانون «حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی» هر سه ماه یکبار به هیات نظارت قانون مذکور،

5- عدمارسال تصمیمات مجمععمومی به اداره ثبت شرکتها زمانی که متضمن انتخاب مدیر و بازرس (بازرسان)، تصویب ترازنامه، تغییر در اساسنامه و انحلال شرکت و نحوه تسویه آن بوده است،

6- عدمپیشبینی اعتبارات موردنیاز اجرای برنامههای ارتقای بهرهوری بهصورت مستقل و تصویب آن درقالب بودجه سالانه در مجامع عمومی شرکتها و ارسال گزارش به سازمانهای برنامه و بودجه کشور و اداری و استخدامی کشور،

7- عدماعلام اسامی پیمانکاران طرحهای (پروژههای شرکت به وزارت صنعت، معدن و تجارت بلافاصله پس از تعیین،

8- عدمارجاع کار از سوی شرکتهای دولتی به صرفا موسسات و شرکتهای ایرانی ثبتشده در فهرست توانمندیهای مندرج در سامانه متمرکز فهرست توانمندیهای محصولات داخلی،

9- عدمثبت اموال غیرمنقول در سامانه جامع اطلاعات اموال غیرمنقول،

10- عدمتعیین استاندارد موردنظر کالا و خدمات موردنیاز،

11- عدمانتشار فهرست و مشخصات طرحها (پروژه) در سامانه متمرکز فهرست توانمندیهای محصولات داخلی حداکثر یکماه پس از تصویب در مرجع ذیربط،

12- وجود حجم بالای زیان انباشته نسبت به سرمایه شرکتها (موضوع ماده (۱۴۱)) و

13- عدمتحقق سود پیشبینیشده و اضافهکردن آن به حساب بدهکار دولت.