میثم اکبری، خبرنگار: یکی از جنبههای مهم و غیرقابل چشمپوشی فعالیت بانکها، دریافت وجوه با قصد سرمایهگذاری مشتریان است تا آن را در مواردی که افراد بنا به شرایط مختلف خود اعم از کوچک بودن مبالغ هر شخص، عدمتخصص سرمایهگذاری دارنده آن، نبود نیاز و یا زمان کافی در استفاده از وجوه راکد خود، به بانک سپرده و بانک با تجمیع این وجوه آنها را در فعالیتی سودده سرمایهگذاری کند و در پایان دوره و بنا به قرارداد و شرایط حقوقی منعقده فیمابین دو طرف، سهم مشتریان را به آنان بپردازند. این مساله -فارغ از جنبههای دیگر قابلبحث نظیر مشارکت یا وکالت بانک با سپردهگذاران و سهیم بودن دو طرف در سود و زیان که میطلبد در محافل تخصصی و علمی بررسی شود- میدانی را در فضای فعالیت بانکهای کشور در راه رقابت برای جذب سپردههای بیشتر ایجاد کرده است تا بانکها حداکثر تلاش خود را در این مسیر به کار ببندند. البته وجود فضای رقابت در جذب سپرده به خودی خود و در یک مختصات اقتصادی سالم بدون اشکال است اما آنچه در واقعیت شبکه بانکی و در فضای حقیقی اقتصاد کشور اتفاق میافتد نشاندهنده نابسامانیهای عمدهای در این زمینه است که نهتنها به فضای پولی و بانکی کشور محدود نمانده بلکه امواج آن شاخصهای مختلف اقتصادی را نیز در نوردیده است.

2200 هزار میلیارد تومان سپرده در 19 بانک

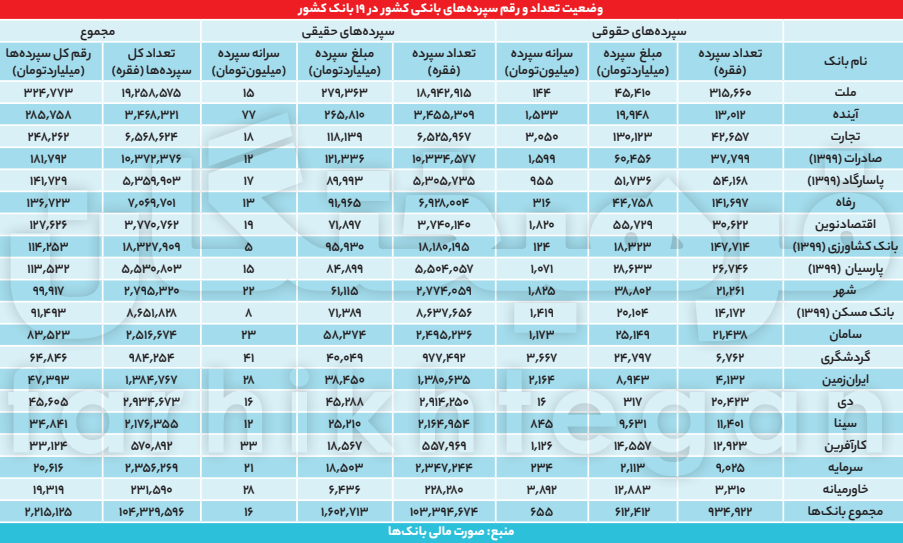

بررسی آخرین صورتهای مالی منتشره بانکهای خصوصی کشور که مربوط به عملکرد سال 1400 و 1399 آنهاست نشان میدهد مجموع سپردههای سرمایهگذاری ریالی اشخاص حقیقی و حقوقی در 19 بانک مورد بررسی این گزارش، حدود 2 هزار و 215 هزار میلیارد تومان و مجموع سپرده سرمایهگذاری ارزی حدود 114 هزار میلیارد تومان است. در میان حسابهای سرمایهگذاری ریالی، اشخاص حقوقی با حدود 612 هزار میلیارد تومان که در 935 هزار فقره سپردههای سرمایهگذاری مدتدار توزیع شده است سهمی 28 درصدی از کل حجم ریالی سپردههای سرمایهگذاری را دارند و سهم 72 درصدی سپردههای سرمایهگذاری اشخاص حقیقی بالغ بر 1602 هزار میلیارد تومان است. بررسیها نشان میدهد در مجموع تعداد 104 میلیون حساب سپرده بانکی در کشور وجود دارد که رقم آن 2 هزار و 215 هزار میلیارد تومان است.

77 میلیون سپرده در بانکهای خصوصی!

نکته جالب در این خصوص تعداد سپردههای سرمایهگذاری اشخاص حقیقی و حقوقی این است که قریب به 77 میلیون حساب سرمایهگذاری مدتدار تنها در بانکهای خصوصی کشور به ثبت رسیده است. این مقدار بالا در مبالغ و تعداد حساب حقوقی که متعلق به شرکتها و موسسات بوده و حسابهای حقیقی که برای عامه مردم هستند، نشاندهنده ترجیح صاحبان آنهاست که سرمایه خود را به جای ایجاد و گسترش کسبوکار خود وارد بانکها کنند. نکتهای که برای سیاستگذاران و مجریان آن در تامین امنیت اقتصادی و سرمایهگذاری میتواند مهم باشد تا از ظرفیت بالا در تامین کسری ایجاد و نوسازی واحدهای تولیدی سودده و در زنجیره ارزش استفاده شود و از طرفی تمایل مردم به سمت سرمایهگذاریهای مولد در مقابل سرمایهگذاریهای کمریسک و بالطبع با سود کم همچون بانک هدایت پیدا کند.

60 درصد سپردههای سرمایهگذاری در 5 بانک

در میان بانکهای کشور و حسابهای سپرده سرمایهگذاری حقوقی، بانک ملت با 316 هزار فقره، بانک کشاورزی با 148 هزار فقره، رفاه 142 هزار فقره، پاسارگاد(آمار سال 1399) 54 هزار فقره، تجارت 43 هزار فقره دارای بیشترین تعداد حساب سرمایهگذاری حقوقی هستند. سهم این 5 بانک از تعداد سپردهگذار حقوقی 75 درصد است.

از طرفی بیشترین مبالغ حسابهای سرمایهگذاری حقوقی نیز در بانک تجارت با 130 هزار میلیارد تومان، بانک صادرات(آمار سال 1399) با 60 هزار میلیارد تومان، بانک اقتصاد نوین با 56 هزار میلیارد تومان، پاسارگاد(آمار سال 1399) با 52 هزار میلیارد تومان و بانک ملت با 45 هزار میلیارد تومان تجمیع شده است که معادل 60 درصد از کل مبالغ سپردهگذاری شده توسط اشخاص حقوقی در شبکه بانکی است. لازم به ذکر است علت استفاده از آمار سال 1399 در بانکهای پاسارگاد، صادرات و پارسیان، عدم انتشار صورتهای مالی سال 1400 توسط بانک پارسیان و انتشار ناقص و بدون یادداشتهای توضیحی توسط بانک صادرات و پاسارگاد است.

زیانده اما رکورددار

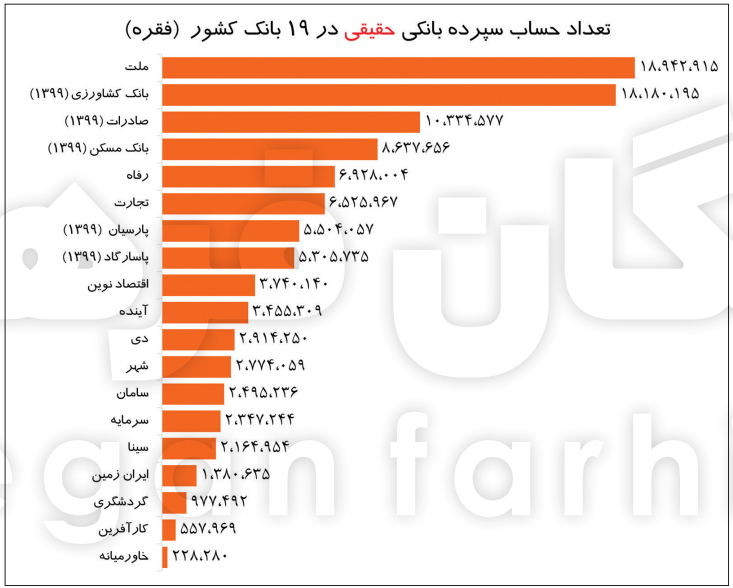

در بررسی آمار سپردههای سرمایهگذاری حقیقی، بانک ملت با جذب 279 هزار میلیارد تومان، بانک آینده با 266 هزار میلیارد تومان، بانک صادرات با 121 هزار میلیارد تومان، بانک تجارت با 118 هزار میلیارد تومان و بانک کشاورزی با 96 هزار میلیارد تومان پنج بانک با بیشترین جذب سپرده از اشخاص حقیقی را تشکیل میدهند.

این 5 بانک مجموعا 55 درصد از کل سپردههای سرمایهگذاری شده اشخاص حقیقی را جذب کردهاند. نکته جالب توجه در بین پنج بانک با بیشترین حجم سپرده جذب شده آن است که بانکهای ملت و کشاورزی بهترتیب در 19 میلیون و 18 میلیون فقره، بانک صادرات با 10 میلیون و بانکهای رفاه و تجارت نیز هرکدام در 7 میلیون حساب سرمایهگذاری، این مبالغ را از مشتریان جذب کردهاند. حال آنکه بانک آینده که بعد از بانک ملت بیشترین سپردههای سرمایهگذاری را جذب کرده، تنها از سه میلیون و 850 هزار حساب اشخاص حقیقی این مبالغ را به دست آورده است. صورت سود و زیان تلفیقی مالی این بانک نیز نشان میدهد که در سال 1400 بانک آینده در خالص درآمد از تسهیلات اعطایی و هزینه سود سپردهها که اولین و عمدهترین سرفصل صورت سود و زیان بانکهاست با ضرر 24 هزار میلیارد تومانی روبهرو بوده است که حتی با لحاظ سایر اقلام که در ادامه صورت سود و زیان آمده است نهتنها تمام یا قسمتی از ضرر خود را پوشش نداده بلکه سال مالی 1400 را با زیان خالص 28 هزار میلیارد تومانی به پایان رسانده است.

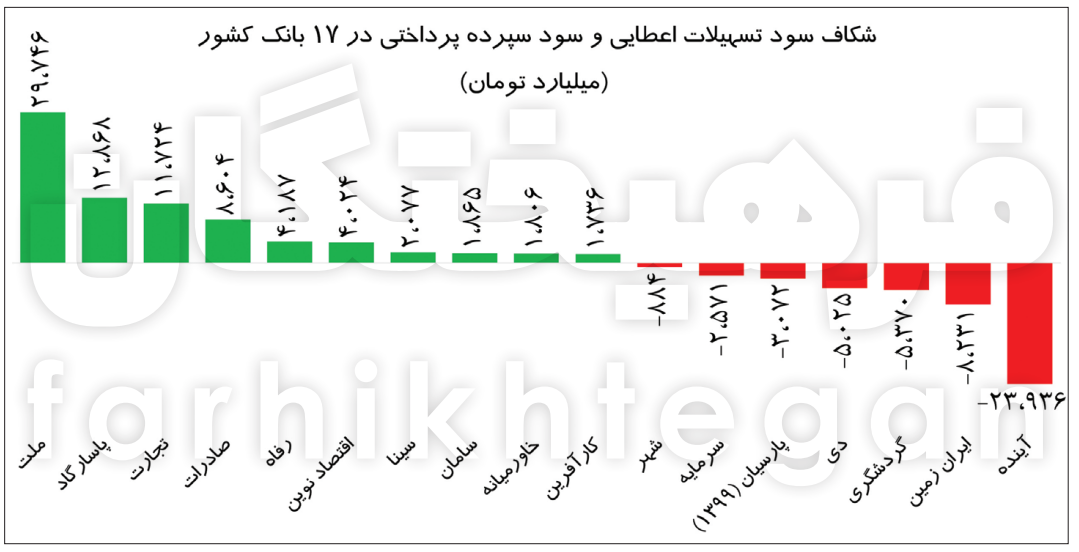

جذب سپرده به قیمت زیانهای سنگین

همانگونه که ذکر شد انگیزه جذب سپرده بیشتر از مشتریان به نوعی موجب رقابت بین بانکها میشود اما اینکه بانکی دچار زیان به واسطه پرداخت سود به سپردههای سرمایهگذاری شود مسالهای تعجب برانگیز است. اما بانک آینده که با 24 هزار میلیارد تومان شکاف در بین بانکهایی که از درآمد تسهیلات اعطایی و هزینه سود سپردههای پرداختی به مشتریان دچار زیان شدهاند رکورددار است در این میان تنها نیست. بانک ایران زمین نیز سال 1400 را با درآمد تسهیلات اعطایی 1540 میلیاردی و سود پرداختی 9770 میلیاردی پشتسر گذاشت که شکاف بیش از 8000 میلیارد تومانی بین دریافتی از تسهیلات و پرداختی سود به سپردههای سرمایهگذاری را به ثبت رساند. در ادامه نیز بانک گردشگری با 5400 میلیارد تومان، بانک دی با 5 هزار میلیارد تومان، پارسیان(در سال 1399) 3 هزار میلیارد تومان، سرمایه با 2571 میلیارد تومان و شهر با 884 میلیارد تومانی از شکاف دریافتی تسهیلات و پرداختی سود به سپردههای سرمایهگذاری دچار کسری و ضرر شدهاند. این ارقام که شکاف دریافتی و پرداختی عملیات غالب بانکها را نشان میدهد نشاندهنده رقابت سخت بانکها در جذب سپرده است.

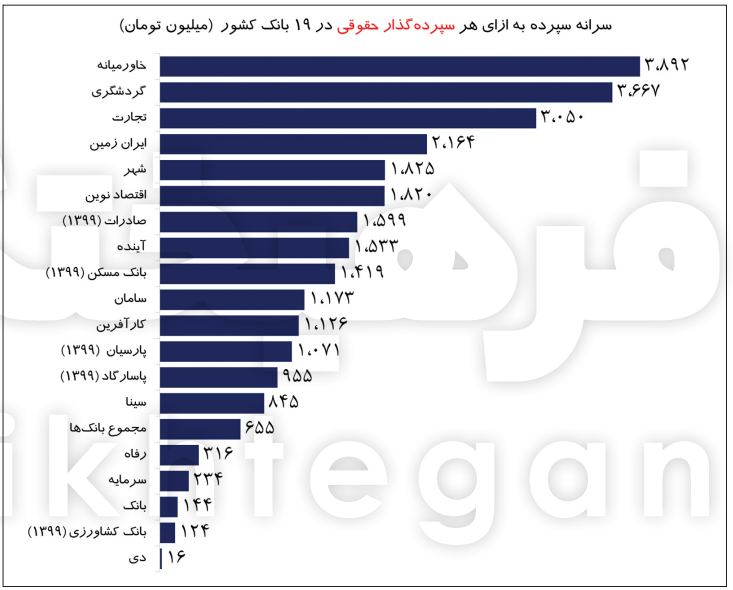

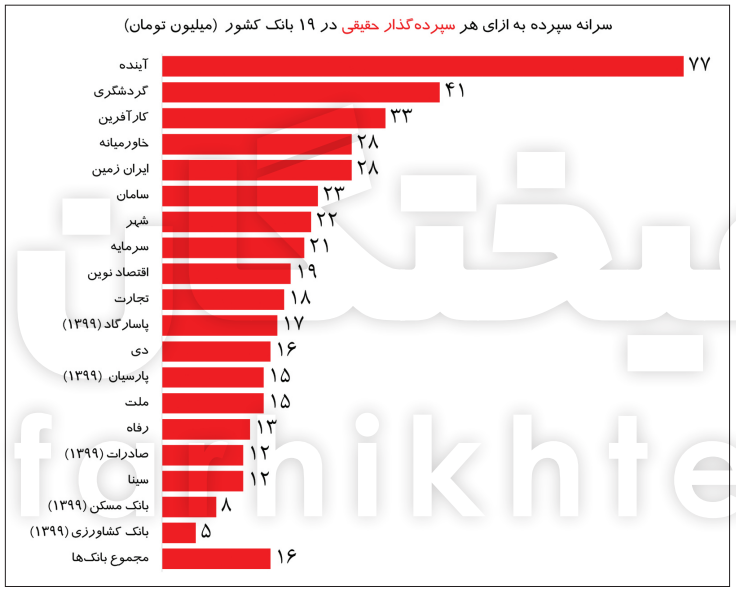

هر نفر 16 میلیون تومان سپرده

نگاهی به سرانه سپرده به ازای هر سپردهگذار حقیقی در بین بانکهای مورد بررسی نشان میدهد متوسط این مقدار در مجموع بانکهای مورد بررسی در حدود 16 میلیون تومان است و بانک آینده با سرانهای تقریبا 5 برابری نسبت به متوسط بانکها و مقدار 77 میلیون تومانی در رتبه نخست و بانکهای گردشگری با 41 میلیون، کارآفرین با 33 میلیون، خاورمیانه و ایران زمین هریک با 28 میلیون تومان در جایگاههای بعدی قرار دارند و از متوسط 16 میلیونی سرانه بالاتری را به ثبت رساندهاند. علاوه بر این در بررسی بیشتر 5 بانک با بیشترین سرانه سپرده حقیقی مشاهده میشود که بانکهای ایران زمین، گردشگری، کارآفرین و خاورمیانه چهار بانکی هستند که بهترتیب دارای کمترین سپردهگذار حقیقی بودهاند. اما نکته دیگر نیز این است که بانکهای آینده، گردشگری و ایران زمین علیرغم قرار گرفتن در بین بانکهای با بیشترین سرانه سپرده حقیقی در بین بانکهایی که شکاف منفی بین درآمد تسهیلات اعطایی و هزینه سود سپردهها داشته نیز حضور دارند.

80درصد سپردههای بانکی برای 2 درصد؟

در سال 1395 غلامرضا مصباحیمقدم، نماینده ادوار مجلس و عضو فعلی مجمع تشخیص مصلحت نظام در یک برنامه تلویزیونی اظهار داشت 80 درصد سپردههای بانکی برای دو درصد خانوارهاست. این اظهارنظر وی هیچگاه از سوی مقامات بانک مرکزی شفافسازی نشد و پاسخی هم به آن داده نشد. با این حال آنچه بهلحاظ تعداد حسابهای سپرده در بانکهای کشور دیده میشود، این موضوع را تایید نمیکند. البته لازم به توضیح است که در دادههای صورتمالی بانکها مشخص نشده که چه تعداد از سپردهگذاران چه مقدار سپرده دارند. شاید اگر تفکیکی صورت بگیرد، این موضوع تایید یا رد شود. ممکن است تعداد سپردهگذاران بانکی بالای 100 میلیون فقره باشد اما چند درصد از سپردهگذاران بخش بزرگی از رقم سپردهها را به خود اختصاص داده باشند.

روشهایی برای دورزدن سود قانونی

در شرایطی که تورم به بیش از 40 درصد رسیده، ممکن است بانکها برای جذب بیشتر سپرده، اقدام به دورزدن قوانین نرخ سود کنند؛ دلیل این است زمانی که نرخ سود حقیقی منفی است، انگیزه سپردهگذاری کاهش پیدا میکند و نقدینگی به بازارهای موازی سرازیر میشود. بانکها برای دورزدن مقررات ناظر بر نرخهای سود علیالحساب سپردههای سرمایهگذاری مدتدار روشهای متعددی را به کار میبرند؛ اقداماتی که بهای تمامشده پول را در شبکه بانکی افزایش داده، حقوق سایر ذینفعان را ضایع میکند و موجب تهدید سلامت و استحکام مالی شبکه بانکی کشور شده است. از روشهایی که بعضی از بانکها در این مسیر نادرست انجام میدهند، پرداخت سود سپرده در همان ابتدای دوره به سپردهگذار است. علاوهبر این واریز مابهالتفاوت سود بالاتر از نرخهای مصوب شورای پول و اعتبار در تاریخهای متفاوت به حسابهای سپرده دیگر اعم از حسابهای سپرده سرمایهگذاری کوتاهمدت و همچنین به حسابهای قرضالحسنه سپردهگذار علاوهبر سود معمول پرداختی و واریز سود به حسابهای سپرده قرضالحسنه سپردهگذار با مانده بهظاهر صفر که امکان رویت گردش واقعی حساب مذکور، صرفا با اخذ مجوز از دفتر مرکزی بانک یا موسسه اعتباری غیربانکی امکانپذیر است را میتوان ذکر کرد. افتتاح حسابهای سرمایهگذاری بلندمدت با عناوین طرحهای مختلف که عملا دارای ماهیت کوتاهمدت بوده و واریز و برداشت وجوه در آنها امکانپذیر است و افتتاح حسابهای مختص کارکنان با نرخهای سود ترجیحی و بالاتر از نرخهای مصوب از دیگر روشهای پرداخت سود بالاتر از نرخهای سود اعلامی است. شگرد دیگر بانکها در این زمینه افتتاح حساب سپرده با شماره مشتریهای متفاوت برای یک شخص حقیقی/حقوقی است تا پرداخت سودهای چندباره و خارج از زمانهای معمول یا نرخهای مصوب را دور بزنند. همچنین اعمال محدودیتهای سیستمی و وضع محدودیت در سطح دسترسی به سیستم نرمافزاری بانک که امکان رویت و رصد برخی حسابهای سپرده سپردهگذاران را از بازرسان سلب میکند و عدمرعایت نرخ شکست حسابهای سپرده سرمایهگذاری بلندمدت –در مواقعی که سپردهگذاران مبالغ خود را زودتر از موعد از بانک خارج کنند- نیز از اقدامات ناسالم بعضی از بانکهاست. مطابق با قوانین بانکها در برخورد با برداشت پیش از موعد سپردهگذاران، سود حساب سرمایهگذاری معادل با زمان صرف شده با کسر نیمدرصد را اعمال کنند.

هدایت نقدینگی از سرچشمه

سپردههای سرمایهگذاری همانطور که از نام آن پیداست برای سرمایهگذاری و دریافت سود بهکار برده میشود و واضح است که منظور از فعالیت سودده، فعالیتهای ارزشآفرین در اقتصاد است. از طرفی یکی از مباحثی که طی سالیان گذشته در صحبتهای مسئولان و چه در بیان دغدغههای فعالان اقتصادی جریان داشته، مساله هدایت نقدینگی در کل و رساندن آن به بخش تولید بهطور خاص است که تحتعنوان هدایت نقدینگی به تولید مطرح میشود. مسالهای که بهدلیل شرایط اقتصادی، نیاز واحدهای تولیدی خصوصا واحدهای کوچک و متوسط به نقدینگی -که بهدلیل عدم تامین نیاز در گذشته عمدتا صرف تامین سرمایه در گردش و مخارج و هزینههای جاری بنگاه میشود و جای آن در افزایش ظرفیت و نوسازی تجهیزات خالی است- را روزبهروز بیشتر میکند. البته عدهای از کارشناسان، هدایت نقدینگی بهصورت عام را امری ناممکن میدانند و ادعا دارند نمیتوان برای حضور دائمی نقدینگی در محدودهای مشخص تکلیفی تعیین کرد؛ نکتهای که درست بوده اما کاملکننده نیست. زیرا همانگونه که خلق نقدینگی درکنار سازوکار کارای امحای نقدینگی امری ذاتا مذموم نبوده و غیرقابلاجتناب است، هدایت نقدینگی در مرحله نخست و توسط اعتباردهنده اولیه که همان بانک بوده امری ممکن است؛ چراکه بانک بهعنوان اعطاکننده تسهیلات، با فرآیندهای معمول نظیر اعتبارسنجی، سیاستهای اقتصادی و... مشخص میکند تا اعتبار خود را به چه کسی اعطا کند و اگر در مراحل بعد نقدینگی پس از حضور در تولید و ایجاد ارزشافزوده، به دست سایر اعضای زنجیره نظیر تامینکنندگان مواد، کارگران و فعالان اقتصادی بعدی و... رسید نهتنها مسالهای نادرست نبوده بلکه به درستی به کار گرفته شده؛ کمااینکه تولیدکننده که اولین گیرنده اعتبار است، در مرحله بازپرداخت تسهیلات به چرخه امحای نقدینگی و جلوگیری از رشد بیضابطه آن نیز کمک میکند. حال اگر بانک مبالغی که افراد با قصدسرمایهگذاری در حساب خود قرار دادهاند را در پروژههای غیرمولد و سوداگرانه وارد کند و بعد از منجمد شدن دارایی و برای جبران ضرر و اعطای سود سپرده خود به اضافه برداشتهای گسترده از بانک مرکزی اقدام کند، همان چرخه معیوبی را رقم میزند که که هماکنون در کشور شاهد آن هستیم. مضافا اینکه نهتنها نقدینگی خلقشده به بانک بازنگشته و توان وامدهی بانک کاهش یافته بلکه جریان نقدینگی خلقشده بین فعالان بازارهای نامولد ایجاد و با سرعت بیشتر در آن جریان مییابد.