مهدی عبداللهی، دبیر گروه اقتصاد: شفافیت یکی از هشت مؤلفه مطرحشده بهعنوان شاخصهای حکمرانی خوب است. شفافیت بهعنوان یک هدف در نظر گرفته نمیشود و درواقع ابزاری است که به دولتها کمک میکند تا به سایر هدفها دست یابند. براساس مطالعات تجربی، دولتهایی که در امور مالی خود شفافتر هستند، عملکرد مالی بهتر، هزینههای استقراض پایینتر و سطوح پایینتری از فساد را دارند. اعتلای حقوق بشر، تقویت دموکراسی و کمک به توسعه پایدار از دیگر آثار شفافیت هستند. یکی از مهمترین مولفههای شفافیت، شفافیت مالی دولت است که در اصلیترین سند مالی دولت یعنی بودجه باید دیده شود. شفافیت بودجه به این معناست که همه شهروندان یک کشور میتوانند به اطلاعاتی دست یابند که امکان ارزیابی موارد زیر را برای آنها فراهم آورد؛ چه مقادیری برای هزینههای مختلف اختصاص داده میشود، چه درآمدهایی کسب شده است، سهم گروههای اجتماعی-اقتصادی و مناطق مختلف چقدر است، اثر لابیها و ذینفعان و پرقدرتها در آن دیده میشود یا خیر. درخصوص مشکلات شفافیت بودجه در ایران، صندوق بینالمللی پول در گزارشی اشاره میکند که: نقش برخی از نهادهای مالی مطابق قانون اساسی بهخوبی تعریف نشده؛ فهرست جامعی از صندوقهای فرابودجهای در ایران وجود ندارد؛ فعالیتهای شبهمالی زیادی وجود دارد که شفافیت را از بین بردهاند؛ مرز فعالیتهای بخش عمومی و خصوصی غیرشفاف است؛ بدهیهای احتمالی دولت در بودجه از شفافیت برخوردار نیستند؛ هزینه برخی از یارانهها در بودجه منعکس نمیشود و گزارشی از مخارج و درآمدهای ماهانه تهیه و اعلام نمیشود. نتایج بررسیهای «فرهیختگان» نشان میدهد براساس دو گزارش ملی و بینالمللی، بودجه ایران در شاخص شفافیت از 100 نمره درحالی کمتر از 30 امتیاز گرفته که میانگین جهانی آن بالای 45 امتیاز است. همچنین این نمره بودجه ایران را در بین 118 کشور در رتبه 92 قرار میدهد که گواه «شفافیت حداقلی» است.

اسناد 14گانه برای ارزیابی شفافیت بودجه

شفافیت بودجه یکی از ارکان کلیدی اصلاحات نهادی و ساختاری بودجه کشور است. در ایران متاسفانه تا بهحال تصویری روشن از عملکرد دولت در این بخش در دسترس نبوده است. براساس تعریف صندوق بینالمللی پول، شفافیت مالی به موجود بودن، دسترسی و کیفیت اطلاعات پیرامون عملیاتها، فرآیندها، رویهها و ترتیبات نهادی مالی گذشته، حال و آینده (برنامهریزیشده) برای مدیریت مالی دولت اشاره دارد. بهعبارت دیگر، شفافیت مالی درمورد وجود اطلاعات، درباره چگونگی گردآوری درآمد، انجام استقراض و مخارج، سرمایهگذاری یا مدیریت داراییها و بدهیهای عمومی توسط دولت مطرح است؛ همچنین درمورد دسترسی عمومی به اطلاعاتی است که نشان بدهد دولت چگونه در مسیر تحقق سیاست مالی خود اقدام کرده است. شفافیت مالی امکان ارزیابی وضعیت مالیه عمومی را از طریق گردآوری اطلاعات با کیفیت مناسب و انتشار بهنگام آنها فراهم میکند.

یکی از نهادهای بینالمللی که به بررسی شفافیت بودجه در جهان میپردازد، سازمان بینالمللی همکاریهای بودجهای (IBP) است که شاخص بودجه باز (OBI) را برای اولینبار در سال ۲۰۰۶ منتشر کرد. این شاخص مبتنیبر پرسشنامه متناسب با استانداردهای بینالمللی شفافسازی بودجه است که توسط صندوق بینالمللی پول، سازمان همکاری و توسعه اقتصادی و سازمان بینالمللی موسسات عالی حسابرسی انتشار یافته است. این پیمایش ابزاری را برای دولتها و فعالان جامعه مدنی فراهم میکند تا متوجه شوند کجا و چگونه شفافیت بودجه، مشارکت عمومی و نظارت را بهبود میبخشد.

هدف پیمایش «بودجه باز» بررسی شفافیت و پاسخگویی نظام بودجهریزی است. این پیمایش ابزاری مستقل، تطبیقی و مبتنیبر واقعیت است که از معیارهای پذیرفتهشده بینالمللی برای ارزیابی و اندازهگیری سهمحور حکمرانی و پاسخگویی بودجه عمومی استفاده میکند: 1- شفافیت بودجه 2- مشارکت شهروندان 3- نظارت بر بودجه.

نتایج این پیمایش مبتنیبر پرسشنامهای با ۲۲۸ سوال است که توسط پژوهشگران مالیه عمومی هر کشور تکمیل میشود. پژوهشگران از سازمانهای جامعه مدنی (که اکثر آنها تمرکز زیادی در موضوعات مربوط به بودجه دارند) یا موسسات دانشگاهی هستند.

شاخص شفافیت بودجه سازمان بینالمللی همکاریهای بودجهای (IBP) به ارزیابی هشت سند کلیدی بودجه و پنج سند پشتیبانی که باید در دسترس عموم قرار بگیرد، میپردازد. هشت سند کلیدی بودجه عبارتند از: بخشنامه بودجه، لایحه بودجه، قانون بودجه، سند بودجه شهروندی، گزارش عملکرد بودجه ماهانه یا سهماهه، گزارش میانسال، گزارش پایانسال و گزارش تفریغ بودجه. پنج سند پشتیبان بودجه هم شامل یارانههای پنهان، معافیتهای مالیاتی، تعهدات دولت، تضامین و صندوقهای فرابودجهای است. امتیاز نهایی بین صفر (فاقدشفافیت) و 100 (حداکثر شفافیت) است.

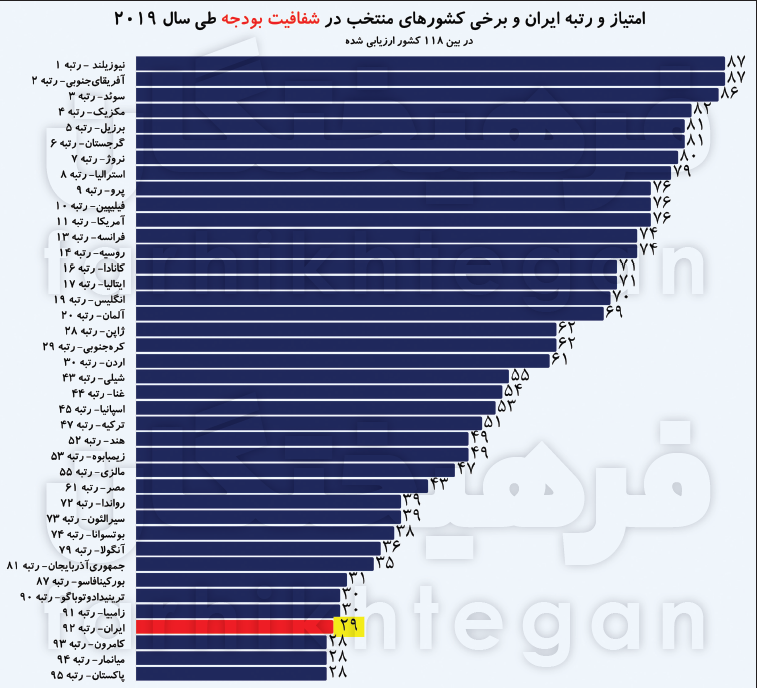

رتبه 92 بین 118 کشور

سازمان بینالمللی همکاریهای بودجهای (IBP) ایران را در گزارشهای خود مورد مطالعه قرار نمیدهد، اما در ایران نمونه اولیه را پژوهشگران اندیشکده سیاستگذاری تهران با همکاری تعدادی از پژوهشگران سایر اندیشکدهها (مرکز توانمندسازی حاکمیت و جامعه و مرکز پژوهشهای مجلس) با روششناسی مشابه تکمیل کردهاند. براساس روششناسی سازمان بینالمللی همکاریهای بودجهای (IBP) (گزارش مطالعات اندیشکده سیاستگذاری اقتصادی تهران، نادری، ۱۳۹۹)، میزان شفافیت بودجه ایران در گروه «اطلاعات حداقلی» قرار میگیرد. امتیاز ایران ۲۹ و رتبه 92 را از میان 118 کشور دارد، درحالی که سطح مناسب امتیاز شفافیت بودجه از ۶۱ تا ۱۰۰ است.

همچنین باید اظهار داشت که نظام بودجه در ایران از سطح نامطلوبی در حوزه شفافیت بودجه برخوردار است. لازم به ذکر است میانگین جهانی این شاخص بین بیش از 100 کشور امتیاز 45 است. در ایران، چهار سند (بودجه شهروندی، گزارش عملکرد ضمن سال، میانسال و پایانسال) از هشت سند کلیدی بودجه و پنج سند پشتیبان برای عموم مردم تولید و منتشر نمیشود. علاوهبر این، سندهای منتشرشده (بخشنامه بودجه، لایحه بودجه، قانون بودجه، گزارش تفریغ) کیفیت محتوایی مناسبی ندارند. این امر در کاهش امتیاز شفافیت بودجه ایران و رتبه پایین در مقایسه با سایر کشورها، بهشدت موثر بوده است.

اما در ردهبندی سال 2019 سازمان بینالمللی همکاریهای بودجهای، نیوزیلند در رتبه یک قرار داشته و بودجه این کشور با امتیاز 87 از 100، از بالاترین میزان شفافیت برخوردار است. آفریقای جنوبی در رتبه 2، سوئد در رتبه 3، مکزیک در رتبه 4، برزیل در رتبه 5، گرجستان در رتبه 6، نروژ در رتبه 7، استرالیا در رتبه 8، پرو در رتبه 9، فیلیپین در رتبه 10، آمریکا در رتبه 11، فرانسه در رتبه 13، روسیه در رتبه 14، کانادا در رتبه 16، ایتالیا در رتبه 17، انگلیس در رتبه 19، آلمان در رتبه 20، ژاپن در رتبه 28 و کرهجنوبی در رتبه 29 قرار دارند.

رتبه 92 ایران بین 118 کشور درحالی است که برخی کشورهای این لیست که بودجه شفافتری نسبت به ایران دارند، در نوع خود رتبه قابلتاملی دارند. اردن در رتبه 30، غنا در رتبه 44، ترکیه در رتبه 47، هند در رتبه 52، زیمبابوه در رتبه 53، مالزی در رتبه 55، مصر در رتبه 61، رواندا در رتبه 72، سیرالئون در رتبه 73، بوتسوانا در رتبه 74، آنگولا در رتبه 79، جمهوریآذربایجان در رتبه 81، بورکینافاسو در رتبه 87، ترینیداد و توباگو در رتبه 90 و زامبیا در رتبه 91 قرار دارند. همچنین پس از ایران، کامرون در رتبه 93، میانمار در رتبه 94 و پاکستان در رتبه 95 هستند.

درکنار گزارش مذکور، گزارش معتبری که به بررسی شفافیت بودجه پرداخته، «گزارش رقابتپذیری جهانی» است. این گزارش ازجمله مهمترین گزارشهای «مجمع جهانی اقتصاد است» که از سال 1979 بهصورت سالانه، با هدف پایش و مقایسه درجه رقابتپذیری کشورها منتشر میشود و ایران را از گزارش سال 2011-2010 در جمع کشورهای موردبررسی خود قرار داده است. در آخرین گزارش منتشرشده، وضعیت 141 کشور جهان را در 103 شاخص مختلف مورد ارزیابی مقایسهای قرار میدهد که طیف وسیعی از عوامل نظیر متغیرهای نهادی، وضعیت زیرساختها، محیط اقتصاد کلان، وضعیت بهداشت و آموزش، آمادگی فناورانه، کارایی بازارها و... را در بر میگیرد. بنابراین گستردگی این عوامل، گزارش رقابتپذیری را به گزارش جامعی از وضعیت اقتصادهای رقیب بدل کرده است. به نحوی که گزارش یادشده شامل جزئیات دقیقی از نقاط ضعف و قوت در حدود 141 کشور است که درمجموع 99 درصد از کل تولید ناخالص اقتصاد جهان را به خود اختصاص میدهند. طبق این گزارش، امتیاز ایران در شفافیت بودجه از 100 نمره حدود 11.5 بوده که جزء کشورهایی با پایینترین شفافیت بودجهای است. البته اگر این نمره را ملاک و معیار قرار دهیم، رتبه ایران آنچنانکه بانک جهانی ارزیابی کرده، به 140 جهان میرسد.

دور زدن شفافیت در 3 خوان

علی چشمی اقتصاددان در گفتوگو با «فرهیختگان» و در پاسخ به این سوال که شفافیت بودجه شامل چه شاخصها و مولفههایی است، میگوید: «در سه مرحله بودجهریزی، تصویب و اجرا باید شفافیت وجود داشته باشد.» در ایران هر سه مبحث گزارش مستندات اطلاعات به هنگام تصویب، جزئیات تفصیلی و عملکرد بودجه شفافیت لازم را ندارد که در ادامه به تفصیل درخصوص آنها بحث خواهیم کرد.

الف: بودجهریزی

در مرحله بودجهریزی لازم است این موارد رعایت شود:

1- باید اطلاعات لازم در زمان تصویب بودجه در اختیار عموم مردم و نخبگان قرار گیرد. معمولا همراه اسناد بودجه یک گزارشی با عنوان بودجه به زبان ساده یا بودجه به زبان عموم وجود دارد.

2- بودجهها معمولا یک پیام مشخصی دارند که مسئول اجرایی کشورها آن پیام را اعلام میکند. در این پیام بودجه اعلام میشود که چه ویژگیهایی دارد؛ چه تغییراتی نسبت به قبل داشته و چه نسبتهایی را دولت قصد دارد در آن اجرا کند. علاوهبر آن در پیام بودجه مشخص میشود که این بودجه چه نتایجی را برای دولت ایجاد خواهد کرد. همچنین تاثیر آن بر تورم، رشد اقتصادی، فقر، توزیع درآمد و... نیز بررسی و اعلام میشود.

3- بحث دیگر مربوط به اطلاعات تاریخی بودجه است که باید همراه بودجه باشد. به عبارتی افراد بتوانند بین بودجه یک سال با بودجه سالهای گذشته پیوند برقرار کنند. در کشورهای پیشرفته نهتنها تا سالها قبل را میتوان مقایسه کرد بلکه در کشوری همچون آمریکا پیشبینی 10 تا 30 سال آینده نیز همراه بودجه عرضه میشود. درحال حاضر به علت نبود اطلاعات کافی نمیتوان بررسی کرد که سهم بودجه در 30 یا 40 سال اخیر چه تغییراتی داشته است. بهعنوان مثال بخش آموزش که حساسیت زیادی برای عموم مردم دارد نمیتوان گفت در 50 سال اخیر سهم آن چه تغییری پیدا کرده است. علت این امر پراکندگی اطلاعات و عدمانتشار اطلاعات تاریخی است.

4- مشکل دیگر بودجه کشور، نداشتن تصویری از آینده است. بودجه فعلی پیشبینی سالهای آینده را ندارد و تنها در پیوست مربوط به طرحهای عمرانی وجود دارد. پیام بودجه شفاف نیست و خود دولت نیز بررسیهای لازم را انجام نداده و از آثار دقیق بودجه نیز مطلع نیست. درحالی که باید آثار آن را روی تورم یا رشد اقتصادی به صورت دقیق بررسی کنند. بهطوری که در موضوعاتی همچون فقر و توزیع درآمد نمیدانیم با حذف دلار 4200 تومانی تورمهای احتمالی یا نرخ رشد روی این حوزهها چه تاثیری خواهد داشت.

5- در بودجه سال آینده گرچه جزئیات جدول 7 بودجه با عنوان اطلاعات تکمیلی آمده، اما با همین تغییر و تحولاتی که رخ داده، شفافیت بودجه تضعیف شده است. اهمیت شفافیت به این دلیل است که معمولا هر موردی را که مجلس تصویب میکند خزانه همان را اجرا میکند. درواقع آن دستگاه اجرایی مرتبط براساس همان ردیفی که مجلس تصویب کرده میتواند بودجه خود را دریافت کند؛ ولی زمانی که جزئیات لازم وجود نداشته باشد آن خزانه با دستگاه اجرایی هر طور که بخواهد میتواند آن بودجه را تخصیص دهد و تصویب مجلس به نوعی منتفی میشود. از سوی دیگر دیوان محاسبات نیز گزارشهای خود را براساس همان ردیفها تهیه میکند و بودجه را به بخشهایی که تصویب کرده دیوان محاسبات براساس همان نظارت میکند.

ب: تصویب بودجه

یکی از مسائل مهم، مرحله تصویب بودجه است. در این بخش چندین مشکل وجود دارد: «در ایران خروجی بودجه توسط کمیسیون تلفیق تعیینتکلیف میشود. در این کمیسیون اتفاقات مهمی رخ میدهد اما مشروح مذاکرات آن کمیسیون در ایران شفاف نیست تا همه بدانند لابیهای اصلی که در آن بودجه تصویب میشود به چه صورتی است. علاوهبر آن در این کمیسیون درباره اغلب موضوعات اساسی کشور همچون تبصره مربوط به نفت و منابع نفتی، مالیاتها، یارانهها و صندوق توسعه ملی تصمیمگیری میشود و جزئیات آن در صحن مطرح نمیشود تا بتوانند نمایندهها روی آنها بررسی انجام دهند و طبق همان مصوبه تلفیق و مذاکرات کمیسیون تلفیق است که چنین اتفاقاتی انجام میگیرد. همین امر نیز موجب شده تا شفافیت مرحله تصویب نیز از بین برود و مشکلاتی نیز ایجاد میکند. توجه داشته باشیم بودجه سال گذشته توسط رئیس کمیسیون تلفیق خیلی تغییر کرد.»

پ: عملکرد بودجه

اما معیار دیگری که در سایر کشورها وجود دارد مربوط به گزارش عملکرد بودجه است. در مرحله اجرا موارد ذیل باید رعایت شود:

1- سمت منابع و مصارف با جزئیات مشخص اعلام شود تا مشخص شود بودجه به چه شکل اجرا شده است. در ایران نیز این گزارشها را بهعنوان گزارشهای تفریغ بودجه میشناسیم که سالانه ارائه شده و گزارشهای عملکرد هفتگی، ماهانه و سالانه مربوط به خزانهکل ارائه میشود. در ایران گرچه گزارش تفریغ بودجه ارائه میشود اما همین گزارش نیز اشکالاتی دارد. همچنین گزارش ماهانه، سه ماهه، 6 ماهه و 9 ماهه که قبلا از سوی بانکی مرکزی اعلام میشد، از آذرماه 1397 متوقف شده است.

2- اگر انواع گزارشهای عملکرد بودجه که درحال حاضر در دسترس است را بررسی کنید مثل گزارشهای آماری بانک مرکزی و گزارش دیوان محاسبات از زمان شروع تحریمها این گزارشها از سوی بانک مرکزی منتشر نمیشود. قسمت منابع نسبت به سایر بخشها شفافتر است بهطوری که انواع مالیاتها فروش اوراق قرضه و فروش سهام درآمد صنایع نفتی شفافتر است در صورتی که در بخش مخارج تنها دو مورد مخارج عمرانی و مخارج جاری گزارش داده شدهاند و جزئیات گزارش نمیشود.

3- یکی از موارد عدمشفافیت در گزارش تفریغ بودجه، عدم ارائه عملکرد بودجه دستگاههای اجرایی به تفکیک جدول شماره 7 است. در گزارش تفریغ بودجه عمدتا به تبصرهها پرداخته میشود در صورتی که آنها اصلا بودجه نیستند بلکه قانونگذاری یک سالهای هستند که ممکن است اصلا به لحاظ کمی هم قابل ارزیابی نباشند. به همین علت در تخصیص بودجه به برخی استانها و دستگاهها تخلف صورت میگیرد. بهطوری که برخی از استانها یا دستگاههایی که رابطه بهتری با کمیسیون تلفیق بودجه دارند درصد تخصیص بالاتری نسبت به سایرین دریافت میکنند.

هر ردیف بهمثابه یک توپخانه علیه شفافیت

مهمترین دلیل شفافسازی بودجه، مفاهیم مرتبط با اقتصاد سیاسی است. مثال معروف اقتصاد سیاسی بودجهریزی، پولهای بشکه گوشت خوک در آمریکاست. تعجب نکنید؛ به بودجههای غیرضروری که دولت در بودجه قرار میدهد تا بتواند رضایت سیاسی منطقه یا مناطقی خاص یا موسسات و اشخاص خاص را بهدست آورد یا هنگام تصویب بودجه در مجلس نمایندگان کنگره ایالاتمتحده، صرفا با هدف جذب رای تصویب میشود، پول بشکه گوشت خوک گفته میشود. حالا چرا بشکه گوشت خوک؟ ریشه لغوی این ماجرا به دورهای از تاریخ آمریکا برمیگردد که در آن بشکهای از گوشت خوک بهعنوان جایزه تعیین میشده و بردگان برای بهدست آوردن آن با هم رقابت میکردند. نمونهای دیگر از مثالهای اقتصاد سیاسی بودجهریزی، فرآیند «دم هم را دیدن است»! به این صورت که مثلا در کنگره آمریکا، گروهی از نمایندگان با هم هماهنگ میکنند که هرکدام به پیشنهاد بودجهای نماینده منطقه دیگر، هرچند آن پیشنهاد چندان برای آن منطقه ضروری نباشد، رای مثبت بدهند و درمقابل رای مثبت آنها را نیز دریافت کنند.

جنبه دیگر اقتصاد سیاسی که شفافیت فرآیند بودجهریزی از تهیه تا تصویب و نظارت را ضروری میسازد، عملکرد لابیها است. گروههای ذینفع معمولا ماهها پیش از تدوین بودجه تا فرآیند بررسی آن در پارلمان، تلاش میکنند در فرآیند بودجهریزی وارد شده و با قانع کردن مسئولان تدوین یا تصویب بودجه، فرآیند بودجهریزی را به نفع خود تغییر دهند، ردیفی به خود اختصاص داده یا اعتبار خود را بالا ببرند. در چنین فضای رقابتی غیرشفافی، راهروهای پارلمانهای کشورهای دنیا به هنگام بررسی بودجه شاهد حضور پررنگ و رقابت لابیستهای دولتی(دستگاهها) و غیردولتی(موسسات بهرهمند از بودجه) میشود.

در هرصورت، دوای درد مسائلی مانند آنچه گفته شد، از پولهای خوکی تا «دم هم را دیدن است» گرفته تا بودجههای گنجاندهشده در نتیجه عملکرد گروههای ذینفع، شفافیت است. شفافیت بودجهای از مرحله تدوین بودجه آغاز میشود و تا مرحله ارائه بودجه برای تصویب در پارلمان تا انتشار گزارشهای اجرای بودجه و سپس انتشار گزارشهای نظارتی ادامه دارد و هرکدام از این مراحل میتوانند ضعف در شفافیت بودجه بهشمار آیند.

محمد قاسمی، رئیس اسبق مرکز پژوهشهای مجلس شورای اسلامی و رئیس فعلی مرکز پژوهشهای اتاق ایران طی یادداشتی در وبسایت اتاق بازرگانی مینویسد: «قانون بودجه ۱۳۵۶ بهجز ردیفهای متفرقه و ردیفهای مربوط به طرحهای عمرانی شامل حدود ۴۵۰ ردیف بوده است (شامل ۲۳ استانداری، حدود 100 شرکت دولتی و بیش از ۱۲۰ دانشگاه و مؤسسه آموزشی دولتی). پس از انقلاب اسلامی و به دلایل مختلف تعداد همین ردیفها افزایش یافت (رئیس سازمان برنامهوبودجه در مصاحبه اخیر خود تعداد ردیفهای تودرتوی بودجه را حدود 7 هزار ردیف بیان کردهاند که به احتمال زیاد شامل طرحهای عمرانی و ردیفهای متفرقه هم میشود). هریک از این ردیفها را باید یک مرکز مدیریتی و تصمیمگیری تلقی کرد. افزایش ردیفها تحت تأثیر گسترش دولت و تأسیس نهادهای انقلابی و بعضا سلایق دولت و مجلس روی داده است. در اینکه وضع موجود مطلوب نیست و باید اصلاح شود اجماع کارشناسی وجود دارد، اما مهمتر از آن شیوه اصلاح است. برای همه دستاندرکاران بودجه و کارشناسان روشن است که تا چه حد ساختارهای حقوقی بودجه در ایران ناقص بوده و قابل دستکاری توسط افراد مسئول و غیرمسئول است. وی در پایان میگوید تمرکز منابع در دست عدهای محدود در فقدان چهارچوبهای حقوقی روشن، برای کشور تهدید محسوب میشود.»

پینوشت:

اندیشکده شفافیت برای ایران، شفافیت بودجه ۳: اقتصاد سیاسی و وضعیت جهانی شفافیت بودجه؛ ۱۳۹۶

اندیشکده سیاستگذاری اقتصادی تهران، ارزیابی شفافیت بودجه براساس پیمایش بودجه باز (۱۳۹۶)، مهدی نادری، ۱۳۹۹