مرتضی عبدالحسینی، روزنامه نگار: زیان انباشته بانک شهر طبق آخرین صورت مالی در 9ماهه ابتدایی سال99 به حدود 22هزار میلیارد تومان رسیده است. این رقم معادل 14برابر سرمایه هزار و 500میلیارد تومانی ثبت شده این شرکت بوده که از سال1394 به بعد افزایش پیدا نکرده است، البته در ماههای اخیر گمانهزنیهایی مبنیبر افزایش 280درصدی سرمایه بانک شهر از محل آوردههای نقدی شده است، که بعید بهنظر می رسد رخ دهد. بنابراین بانک شهر مشمول ماده141 قانون تجارت کشور است که در آن گفته شده درصورت اینکه زیان انباشته بیشتر از نصف سرمایه بنگاه باشد، هیاتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را برگزار کند تا موضوع انحلال یا بقای شرکت مورد بررسی قرار گیرد و در غیر این صورت هر ذینفع میتواند انحلال شرکت را از دادگاه صلاحیتدار درخواست کند. زیان انباشته بالا، بانک شهر را مجبور به استقراض از بانک مرکزی و دیگر بانکها کرده است که تبعات اقتصادی برای کشور دارد. بررسیها نشان میدهد علت اصلی غوطهوری این بانک، فعالیتهای بنگاهدارانه و پرداخت سودهای بالا به سپردههاست.

طبق نتایج صورت مالی بانک، 21شرکت فرعی و وابسته بانک شهر چیزی حدود 4هزار و 100میلیارد تومان به این بانک بدهی داشته که فعالیت عموم این شرکتها غیربانکی و در حوزههای پرریسکی مانند عمران، ارز، بیمه و... است. همچنین بسیاری از شرکتهای این بانک دارای زیان انباشته بوده و بعید است بتوانند بدهیهای خود را با بانک تسویه کنند. در مرحله بعد بهنظر میرسد بالا بودن نرخ موثر سود سپردههای این بانک و همچنین پیشی گرفتن هزینهها از درآمدهای ناشی از اعطای تسهیلات در زیان انباشته این بانک تاثیر بهسزایی داشته است. کفایت سرمایه این بانک نیز به حدود منفی 35درصد (استاندارد آن مثبت 8درصد است) رسیده که نشان میدهد بانک شهر با پول سپردهگذاران خود بیش از حد داراییهای پرریسک خریده که اگر سپردهگذاران به این ریسک آگاه شوند، عمر بانک کفاف واکنش مقتضی به آن را نخواهد داد. این بانک با وجود اینکه از سال95 به بعد وارد مسیر زیانسازی شده است، بیش از 600درصد بازدهی برای سهامداران خود در بازار سرمایه تا بهحال داشته است. اخیرا رسم شده در انتقاد از عملکرد شرکتهای بورسی، عنوان میشود فلان شرکت هزارانهزار دارایی و ملک و املاک دارد. بانک شهر هم قطعا از این مساله مستثنی نیست و شاید تنها یکی از ساختمانهای این بانک در شمال شهر تهران بیش از هزارمیلیارد تومان قیمت داشته باشد. اما باید توجه کرد مادامی که آن داراییها مولد یا تجدید ارزیابی نشوند وجود آنها هیچ مزیتی برای بانک نخواهد داشت.

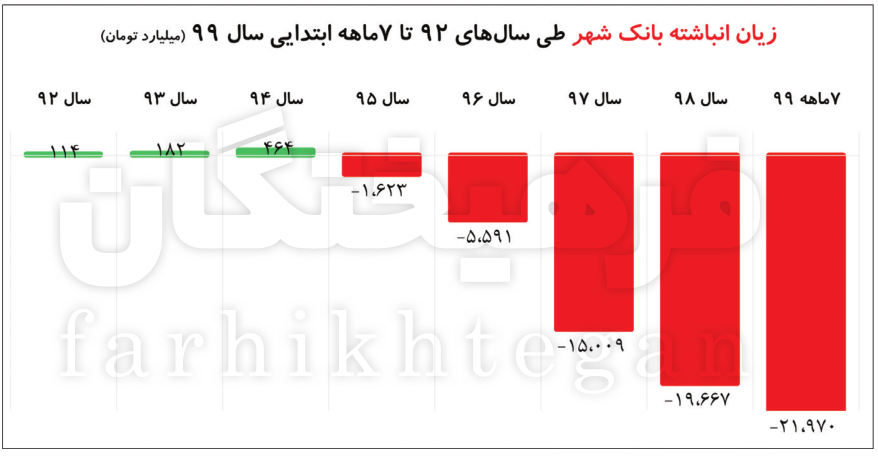

زیان انباشته 22هزار میلیارد تومانی بانک شهر

بانک شهر ازجمله بانکهایی است که با سرمایه 1.5 هزار میلیارد تومانی نماد معاملاتی آن در تابلوی نارنجی بازار پایه حضور دارد. این بانک یکی از بانکهای عمومی وابسته به شهرداریهای کشور محسوب شده که در چندسال اخیر (سال 95 به بعد) روند زیاندهی درپیش گرفته، بهطوریکه میزان زیان انباشته این بانک براساس صورتهای مالی حسابرسینشده منتهیبه شهریور سالجاری به 21 هزار و 970 میلیارد تومان رسیده که 14 برابر میزان سرمایه ثبتشده آن (1557 میلیارد تومان) است. شاخص سود یا زیان انباشته ازجمله شاخصهایی است که وضعیت مطلوب یا نامطلوب یک بنگاه را بهتصویر میکشد. درواقع برای بررسی عملکرد یک بنگاه، زیان انباشته، دروازه عملکرد محسوب میشود و ارقام نامطلوب آن بهتنهایی نیز میتواند وضعیت و چالشهای آتی بنگاه را بهتصویر بکشد. بر این اساس هرچه زیان انباشته افزایش یابد، در سال آتی از حجم فعالیتهای بنگاه کاسته و ادامه فعالیتها نیز غیرممکن خواهد شد. بانک شهر رکورددار زیان انباشته در سیستم بانکی است و عملکرد آن از سال 95 به بعد و بهخصوص در سالهای 97 و 98 نشان از ناکارآمدی مدیریت این بانک دارد که امروز زیان انباشته این بانک چندین برابر سرمایه ثبتشده آن است و مشمول ماده ۱۴۱ قانون تجارت میشود. زیان انباشته بانک شهر در پایان اسفندماه سال گذشته با رشدی 31 درصدی در مقایسه با سال 1397 به یک قدمی 18 هزار میلیارد تومان رسید و در 9ماهه سالجاری نیز با رشد 12 درصدی درحدود 21 هزار میلیارد تومان ثبت شده است. این بانک که در سالهای اخیر انتشار صورتهای مالی خود را با وقفههای طولانی همراه میکرد، در یکسال گذشته به انتشار آنها سرعت بخشیده، اما نکات منفی بسیاری وجود دارد. بررسی صورتهای تلفیقی بانک در 10سال اخیر نشان میدهد این بانک از سال 90 تا پایان سال 94 سود شناسایی کرده و در اسفند منتهیبه سال 94 سود انباشته آن به حدود 500 میلیارد تومان نیز رسیده است. اما سال 95 نقطهعطف این بانک در آغاز مسیر نزولی بوده، بهطوریکه تا پایان سال 98 در هر سال بهطور میانگین زیان انباشته آن با رشد 150 درصدی همراه بوده است. بزرگی زیان انباشته این بانک بهحدی است که حدودا 0.7 درصد از کل نقدینگی کشور است، حال با کدام توجیه اقتصادی «بانک شهر» درحال فعالیت است، الله اعلم!

سایه سنگین ماده 141 روی بانک شهر

بانک شهر در سالهای اخیر همواره با تراز درآمدی منفی مواجه بوده است و بیش از آنکه از تسهیلات اعطایی درآمد کسب کند، به سپردههای سرمایهگذاری سود پرداخت کرده است. درواقع، درحالیکه عملیات بانکی در این شرکت با زیان همراه بوده، اما به بنگاهی برای سوددهی به برخی سپردهگذاران تبدیل شده است. زیان عملکردی بانک شهر از سال 95 تا پایان 9ماهه 99 درحالی 14 برابر شده که قیمت هر برگه سهام این بانک در بازار سهام در مدت مذکور 8 برابر شده است. بانک سرمایه مدتهاست که مشمول ماده 141 قانون تجارت است. براساس این ماده قانونی اگر بر اثر زیانهای وارده حداقل نصف سرمایه شرکت از میان برود یا بهعبارت دیگر میزان زیان انباشته شرکت بیشتر از نصف سرمایه شرکت باشد، هیاتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را برگزار کند تا موضوع انحلال یا بقای شرکت موردبررسی قرار گیرد و هرگاه مجمع مزبور رای به انحلال شرکت ندهد، باید در همان جلسه و با رعایت مقررات ماده ۶ قانون تجارت، سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد. زیان انباشته بانک سرمایه درحال حاضر 14برابر سرمایه 1500میلیاردی این شرکت است و درصورتیکه هیاتمدیره برخلاف این ماده، مجمع عمومی فوقالعاده را تشکیل ندهد یا مجمعی که دعوت میشود نتواند مطابق مقررات قانونی منعقد شود، هر ذینفع میتواند انحلال شرکت را از دادگاه صلاحیتدار درخواست کند.

6 دلیل زیان انباشته در بانک شهر

با گذشت 11 ماه از سال 99، بانک شهر بهتازگی و در تاریخ 4 اسفند 99 اقدام به انتشار صورت مالی تلفیقی سال مالی منتهی به پایان 98 (حسابرسیشده) کرده که گواهی بر عدم رعایت قوانین شفافیت بانک مرکزی و بازار سرمایه توسط این بانک است. بررسی اظهارنظر حسابرس رسمی پیش از گزارش عملکرد داراییها و سودوزیان این بانک حاوی نکات قابلتاملی است. حسابرس رسمی در بیش از 20مورد اظهارنظر، نکات منفی از عملکرد این بانک بیان میکند. بهطور خلاصه بهنظر میرسد پرداخت سود بالا توسط این بانک در سالهای اخیر، فزونی گرفتن هزینهها به درآمدها، اعطای تسهیلات بیش از اندازه به شرکتهای فرعی این بانک که در فعالیتهای پرریسک اقتصادی مشغول هستند و عدم تسویه این تسهیلات ازسوی شرکتها، زیان انباشته بسیاری از شرکتهای فرعی بانک و عدم استفاده مولد از داراییها و مستغلات و عدم فروش و تجدید ارزیابی آنها مهمترین عوامل انحراف بانک بهسمت ورشکستگی هستند. در بند 14 اظهارنظر حسابرس رسمی، زیان انباشته بانک بیش از حد مجاز عنوان شده و پیگیری موثر ازسوی هیاتمدیره برای خروج از این وضعیت خواسته شده است. در این بند علت اصلی زیان انباشته بانک شهر، افزایش هزینه تامین منابع نقدی درمقابل درآمدهای حاصل از اعطای تسهیلات است.

صورتهای مالی نه بهموقع، نه استاندارد

حسابرس در ابتدای گزارش، ایرادات تکنیکی به صورتهای مالی بانک وارد میکند و در مورد 5 آن اعلام میدارد که؛ الزامات استانداردهای حسابداری درخصوص نحوه ارائه و افشای صورتهای مالی تلفیقی و بانک در مواردی ازجمله ارائه ترازنامه، ارائه صحیح جریانهای نقدی حاصل از فعالیتهای عملیاتی، تفکیک مالیات بر درآمد به سالجاری و سالهای قبل، یکنواختی رویههای حسابداری گروه (تجدید ارزیابیها)، نحوه طبقهبندی و افشای برخی اقلام و همچنین درج عناوین صحیح صورتهای مالی، رعایت نشده است. همچنین بررسیها نشان میدهد بانک شهر یکی از موارد بسیار مهم استانداردهای شفافیت و انتشار عمومی اطلاعات خود که «اراده صورت مالی حسابرسیشده در موعد مقرر است» را رعایت نکرده و گزارش حسابرسیشده عملکرد خود در سال 98 را با چندینماه تاخیر انتشار داده است.

4 هزار میلیارد بدهی شرکتهای خودی

یکی از مهمترین موارد، وضعیت شرکتهای فرعی بانک شهر است. در بند 11 اظهارنظر حسابرس رسمی آمده است: «باتوجه به زیاندهی تعدادی از شرکتها و توقف فعالیت برخی از آنها در سالهای اخیر و اینکه در پایان سال 1398 مانده زیان انباشته مندرج در ترازنامه تعدادی از این شرکتها به بیش از چندینبرابر سرمایه ثبتشده آنها بالغ شده، در شرایطی که مدارک مستندی درخصوص ارزشگذاری داراییهای شرکتهای فوقالذکر ارائه نشده، قابلیت بازیافت تسویه هزار و 300 میلیارد تومان بدهی بانک از این شرکتها مشخص نیست. حسابرس رسمی در این بند به حدود هزارو 300 میلیارد تومان مطالبات مشکوکالوصول بانک از 21 شرکت فرعی بانک اشاره دارد که بیش از 18 ماه از تاریخ سررسید آن گذشته است. بررسی شرکتهای فرعی و وابسته بانک شهر نشان میدهد 2 هزارو 400 میلیارد تومان مطالبات جاری بانک از این شرکتهاست و 316 میلیارد نیز بدهی معوق وجود دارد. منظور از بدهی معوق بدهیهایی است که بین 6 تا 18 ماه از تاریخ سررسید آن گذشته و در شرف مشکوکالوصول شدن است. با احتساب هزارو 300 میلیارد تومان مطالبات مشکوکالوصول، مجموع مطالبات بانک از 21 شرکت وابسته و فرعی به حدود 4 هزارو 100 میلیارد تومان میرسد که رقم هنگفتی است. ایراد اصلی این مساله نوع فعالیت این شرکتها و زیانده بودن بسیاری از آنها است. بررسیها نشان میدهد عمده شرکتهای وابسته و فرعی «بانک شهر» در فعالیتهای غیربانکی مانند عمرانی، بیمه، ارز و ... فعال بوده که باتوجه به شرایط اقتصادی کشور، پرریسک محسوب شده و از همینرو بسیاری از آنها زیانده شدهاند. در همین مورد، حسابرس رسمی عنوان کرده که بانک شهر بالغ بر 2 هزارو 400 میلیارد تومان از شرکتهای فرعی خود مطالبه داشته که محور فعالیت این شرکتها غیربانکی بوده است.

بانک شهر چیزی نمیفروشد

ذکر این نکته نیز خالی از لطف نیست که بانکها براساس دستورالعمل بانک مرکزی مبنیبر خروج از بنگاهداری، ملزم به فروش داراییهای مازاد خود هستند. در آخرین مورد، بانک شهر چندیپیش 13رقبه از املاک مازاد خود را به مزایده گذاشت که تنها یک ملک مشتری پیدا کرد و 12رقبه املاک بهدلیل عدم دریافت پیشنهاد، به فروش نرسید. بهعبارتی، نهتنها در کسب درآمد مطلوب از عملیات بانکی موفق عمل نکرده، بلکه در فروش داراییهای مازاد خود نیز با مشکل عدیده مواجه است.

فعالیت با کفایت سرمایه منفی 35 درصدی!

سرمایه مناسب و کافی یکی از شرایط لازم برای حفظ سلامت نظام بانکی است و هریک از بانکها و موسسات اعتباری برای تضمین ثبات و پایداری فعالیتهای خود باید همواره نسبت مناسبی را میان سرمایه و ریسک موجود در داراییهای خود برقرار کند. کارکرد اصلی نسبت کفایت سرمایه، حمایت بانک در برابر زیانهای غیرمنتظره و نیز حمایت از سپردهگذاران و اعتباردهندگان است. بهدلیل حفاظتی که این نسبت در برابر زیانهای وارده ایجاد میکند، حفظ و نگهداری سرمایه کافی و متناسب با مخاطرات موجود منبع اصلی اعتماد عمومی به هر بانک بهطور خاص و سیستم بانکی بهطور عام است. نسبت کفایت سرمایه حاصل کسری است که درصورت آن، سرمایه نظارتی (سرمایه پایه) از مجموع سرمایه لایه یک (سرمایه اصلی بانکها) و سرمایه لایه دوم (سرمایه تکمیلی بانکها) تشکیل میشود. حسابرس رسمی در بند20 گزارش مالی سال98 اعلام میکند که نسبت کفایت سرمایه محاسبه شده برای بانک شهر کمتر از حدنصاب مقرر بانک مرکزی (8درصد) است که تبعات مالی فراوانی دارد. بررسیهای صورت مالی بانک شهر نشان میدهد نسبت کفایت سرمایه این بانک در سال منتهی به اسفند98 حدود منفی 35درصد بوده است. این نسبت در سالهای 96 و 97 نیز بهترتیب منفی 14 و منفی 25 بوده است. نسبت منطقی کفایت سرمایه با توجه به اعلام بانک مرکزی در حدود 8درصد بوده است و نسبت بسیار منفی کفایت سرمایه نشان میدهد که این بانک یکی از پرتهدیدترین بانکهای کشور از نظر پوشش ریسک خود و عمل به تعهدات در برابر مشتریان محسوب میشود.

300 میلیارد وام، بدون دریافت وثیقه

مطالبات از اشخاص غیردولتی دیگر اظهارنظر مهم حسابرس است که حدود 300میلیارد تومان تخمین زده و عنوان شده است وثایق کافی و متناسب با روال معمول عملیات بانکی دریافت نشده است. حسابرس رسمی در بند15 اعلام داشته است که تسهیلات اعطایی و مطالبات از اشخاص غیردولتی شامل 310میلیارد تومان بوده که تضمین آن توسط شرکتهای گروه (سرمایهگذاری شهر آتیه، ساختمان و عمران شهر پایدار و لیزینگ شهر) از طریق ظهرنویسی صورت پذیرفته و عملا وثایق کافی و متناسب با روال معمول بانکی دریافت نشده است. توضیح اینکه وجوه تسهیلات اعطایی به سایر اشخاص، نهایتا دراختیار شرکتهای گروه قرار گرفته است.