مرتضی عبدالحسینی، روزنامه نگار: در طول یک سال گذشته و علیرغم نوسانات اخیر بازار سهام، رشد زیادی در بازار بورس و گروههای آن اتفاق افتاده، اما گروه بانکی یکی از گروههایی است که در اغلب اوقات روند سودآوری آن صعودی بوده است. بانکها در ایران تاثیرپذیری بسیار محدودی از نوسانات بازار جهانی و تغییر قیمتها دارند که بر مزایای سرمایهگذاری در آنها میافزاید و درمجموع نسبت ریسک به بازدهی مناسبی برای سرمایهگذاران ایجاد میکنند. بررسیها نشان میدهد که صنعت بانکداری با ارزش بازاری 590 هزار میلیاردتومان پنجمین گروه بزرگ بازار محسوب شده و6.7درصد از ارزش کل بازار را در اختیار دارد. این صنعت که در 6 ماه و یک سال اخیر با بازدهی 407 و 710 درصدی مواجه بوده، بازدهیهای بهمراتب بالاتری را نسبت به شاخص کل بازار ثبت کرده که عملکرد جالب توجهی است. همین مساله با توجه به وضعیت صورتهای مالی و زیان انباشته بسیاری از بانکها بررسی عمیقتر این گروه را واجب میکند. در این گزارش بعد از بررسی کامل گروه بانکها و موسسات اعتباری، سراغ سه شاخص مهم برای عملکرد بانکها رفته و در آن عملکرد پنج بانک پربازده پارسیان، دی، سینا، گردشگری و اعتباری ملل را در یک سال اخیر با پنج بانک خاورمیانه، ملت، پست بانک، کارآفرین و اقتصادنوین که بازدهی پایینتری نسبت به کل گروه داشتهاند، مقایسه میکنیم.

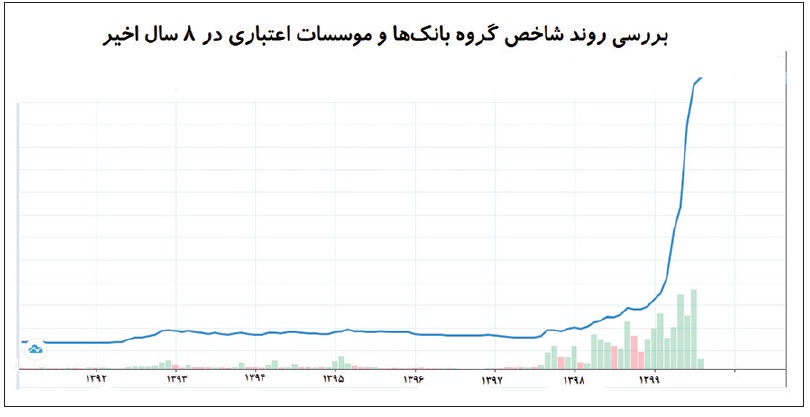

بازده گروه بانکی بالاتر از بازده کل بازار

در بورس شرکتها براساس نوع فعالیت عملیاتی در گروههای مختلف دستهبندی شدهاند، به هرکدام از این گروهها یک گروه صنعت گفته میشود، به عنوان مثال گروه خودروییها، گروه فلزات اساسی، گروه بیمه، گروه موادغذایی، گروه فرآوردههای نفتی و… همانند شاخص کل بورس که متعلق به همه سهام شرکتهای بورسی است، هر گروه صنعت نیز سهامهای مرتبط با خود را دربرمیگیرد. مبنای محاسبه این شاخصها براساس تغییر ارزش روز جاری شرکتها نسبت به ارزش روز اولی که وارد بورس شدهاند، است. احتمالا در اخبار شنیده باشید که شاخص بورس یا شاخص فلان صنعت رشد یا کاهش داشته است که رشد یا کاهش عدد شاخص نسبت به روز یا روزهای قبل مدنظر بوده است. بهطور کلی از شاخصها برای بهدست آوردن دید کلی یا مقایسه اجزا با آن یا مقایسه یک شاخص با یک شاخص دیگر استفاده میشود. شاخص گروه بانکی نیز برمبنای تغییر در ارزش شرکتهای بانکی حاضر در بورس محاسبه شده و نمودار آن نشان میدهد از میانه سال 97 به بعد این گروه صنعت در بورس مورد اقبال ویژه سرمایهگذاران قرار گرفته و در این بازه زمانی رشد قابل توجهی را رقم زده است، به طوریکه بازده شاخص بانکها و موسسات اعتباری در 6ماه اخیر حدود 407درصد و در طول یک سال اخیر 710درصد را ثبت کرده، این درحالی است که بازده شاخص کل بورس و فرابورس در 6ماه و یک سال اخیر بهترتیب 334 و 664درصد بوده که حاکی از بالاتر بودن بازده گروه بانکی از کل بازار در بازههای زمانی موردنظر است. البته در طول سه ماه اخیر بازده بانکها و کل بازار تقریبا برابر و حدود 104درصد بوده و در یک ماهه اخیر نیز بازده بازار از بازده بانکها جلو زده و رقم 23درصدی را درمقابل 15درصد ثبت کرده است.

590 هزار میلیاردتومان ارزش بازاری بانکها

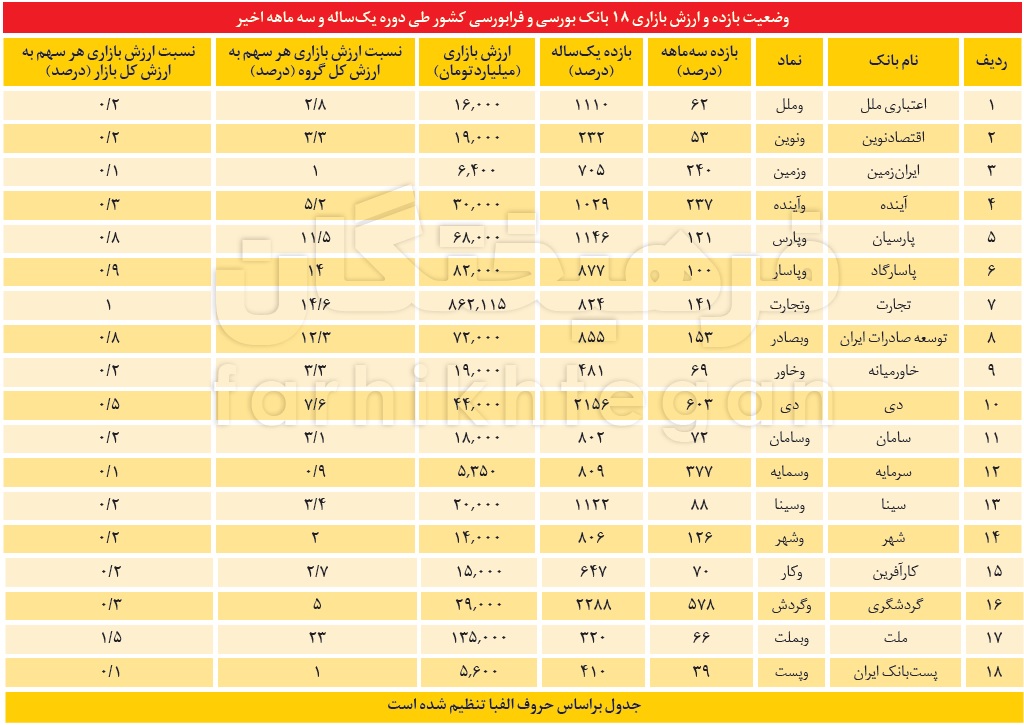

میان 39 گروه صنعت حاضر در بورس اوراق بهادار و بین حدود 670 شرکت بورسی و فرابورسی، صنعت بانکداری و بانکهای بزرگ و متوسط آن از جایگاه ویژهای برخوردارند و افزایش حضور این گروه در بازار سهام بعد از ابلاغ اصل 44 و همچنین الزام بانکها به ثبت نزد بورس، به ارتباط و پیوند بیشتر دو بازار سرمایه و پول منجر شده است. البته این ارتباط آنطور که باید و شاید زاینده شفافیت ایده آل و همچنین کنترل و نظارت عمیقتر بر سیستم بانکی نشده است اما میتوان با استفاده هرچه بیشتر از این کانال به اهداف عالی نیز دست پیدا کرد. درحال حاضر هشت بانک از 17 بانک بورسی و فرابورسی در بازار اول بورس فعالیت میکنند. صنعت بانکداری در بورس اوراق بهادار و فرابورس پنجمین صنعت بزرگ بازار پس از گروه های؛ سرمایه گذاری، آهن و فولاد، فرآوردههای نفتی و موادشیمیایی است که با ارزش بازاری حدود 590 هزار میلیاردتومان مجموعا6.7درصد از کل ارزش بازار را در اختیار دارد. حدود 25درصد از سهامهای گروه بانکی شناور بوده و در اختیار فعالان حقیقی بازار سرمایه است. از طرفی دیگر میانگین حجم معاملات این گروه طی 6 ماه گذشته تقریبا دو میلیارد برگه سهم بوده است که در مقایسه با دیگر گروههای بازار رقم جالبتوجهی محسوب میشود.

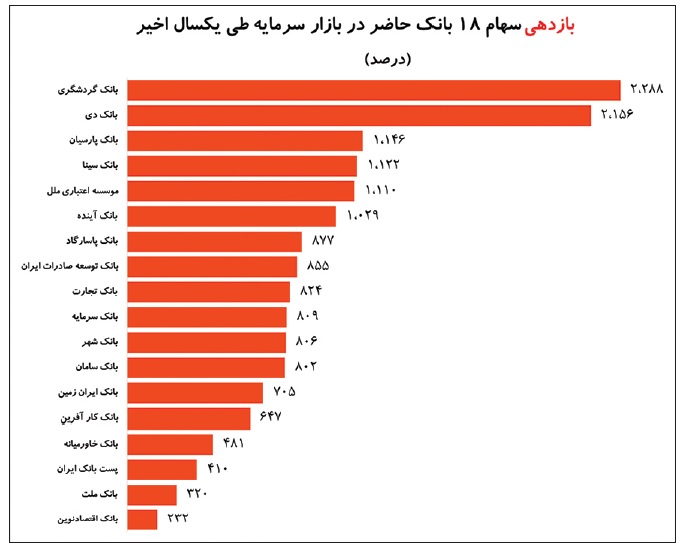

بانکهایی با بازدهی بیش از 2000 درصد!

با توجه به اقبال بورس در یک سال اخیر و همچنین پنج ماهه ابتدایی سال 99، شاهد بازدهی بسیار بالای سهام گروه بانکی بودهایم که علیرغم بازده مثبت اکثر نمادهای بانکی در همین یک سال، الزاما همه شرکتها رشد یکسانی را تجربه نکردهاند. به نظر می رسد، فعالیتهای اقتصادی عملیاتی و اقبال سرمایه گذاران و همچنین نفوذ نقدینگیهای قدرتمند به برخی نمادهای بانکی نرخ رشد متفاوتی را برای آنها به ثبت رسانده است. بررسیها نشان میدهد که پنج بانک گردشگری، دی، پارسیان، سینا و اعتباری ملل به ترتیب با ثبت بازده های؛ 2288، 2156، 1146، 1122 و 1110 درصدی بیشترین بازده سالانه را بین گروه بانکی به ثبت رساندهاند و از آنطرف پنج بانک اقتصاد نوین، ملت، پست بانک، خاورمیانه و کارآفرین نیز به ترتیب با 232، 320، 410، 481 و 647 درصدی پایینترین بازدههای سالانه را رقم زدهاند. البته چنین بازدههایی مخصوصا در مدت اخیر به معنای عملکرد بهتر بانکی نسبت به بانک دیگر نبوده بلکه این نفوذ پولهای قدرتمند و اطلاعات غیرشفاف بوده که در مواردی رشدهای عجیبی را رقم زده است. علاوه بر بازده سالانه، بررسی بازده سهماهه بانکهای بورسی و فرابورسی نشان میدهد که دو بانک دی و گردشگری با ارقام 603 و 578 بالاترین بازدهیهای کوتاهمدت را درحالی به ثبت رساندهاند که بانک سرمایه و ایران زمین با اختلاف بسیاری از این دو بانک در رتبههای بعدی قرار گرفتهاند. دو بانک سرمایه و ایران زمین در بازه زمانی سه ماهه بازدههای 377 و 240 درصدی را نصیب سهامداران خود کردهاند. لازم به ذکر است که بانکهای دی و گردشگری در بازه سالانه نیز اختلاف بسیار زیادی را با بانکهای تعقیبکننده خود به ثبت رساندهاند.

بزرگترین بانکهای بورسی کدامند؟

همانطور که میدانید، ارزش بازار هر شرکت از حاصل ضرب تعداد کل سهام در قیمت بازار (قیمت روز جاری سهام که در بورس مبادله میشوند) بهدست میآید. بررسیها نشان میدهد که بانک ملت با ارزش بازاری 135 هزار میلیاردتومان بزرگترین نماد در این صنعت محسوب شده که 23درصد از ارزش بازاری 590 هزار میلیاردی گروه بانکی را تشکیل میدهد. در ادامه، دو بانک تجارت و پاسارگاد هر دو با ارزش بازاری حدود 80 تا 86 هزار میلیاردتومان در جایگاه دوم و سوم بزرگترین نمادهای این گروه قرار گرفتهاند و به ترتیب 14.6 و 14 درصد از کل ارزش گروه را در اختیار دارند. بانک صادرات و پارسیان نیز هرکدام با نسبت 12.3 و 11.5 درصد از کل گروه در رتبههای بعدی قرار دارند. این در شرایطی است که بانک سرمایه، پست بانک ایران و ایران زمین هرکدام با در اختیار داشتن تنها یک درصد از ارزش این گروه کوچکترین نمادها محسوب شده و دارای ارزش بازاری 5350، 5600 و 6400 میلیاردتومان هستند. در این صنعت همانطور که گفته شد 6.7درصد از ارزش کل بازار را در اختیار دارد، دو نماد ملت و تجارت بهترتیب با 1.5 و یک درصد از ارزش کل بازار جزء نمادهای بسیار بزرگ کل بازار محسوب میشوند.

دارایی بانکهای پربازده چقدر است؟

یکی از شاخصهای مهم درصورت مالی بانکها، داراییهایی است که هر بانک در ترازنامه اعلام میکند. داراییهای هر بانک مجموع داراییهایی مانند دارایی نقد، مطالبات از بانک مرکزی، مطالبات از سایر بانکها و موسسات مالی و اعتباری، مطالبات از دولت، داراییهای مشهود، داراییهای نامشهود و... است که در سمت راست ترازنامه اعلام میشود. بررسی صورتهای مالی 5 بانک بورسی؛ گردشگری، دی، پارسیان، سینا و اعتبار ملل که بیشترین بازدهی سالانه را به ثبت رساندهاند نشان میدهد که تا پایان سالمالی 98، بیشترین دارایی در میان این بانکها به بانک پارسیان با حدود 158 هزار میلیارد تومان تعلق داشته است. پس از آن بانک گردشگری با دارایی 50 هزار میلیارد تومان و بانک اعتباری ملل با حدود 34 هزار میلیارد تومان به ترتیب جایگاه دوم و سوم را بهدست آوردهاند. بانکهای دی و سینا نیز به ترتیب با 26 و 24 هزار میلیارد نیز در ردههای بعدی قرار گرفتهاند. بررسیها از مقایسه پنج بانکی که بالاترین بازدهیها را داشتهاند با پنج بانکی که در رده پایین بازدهیهای سالانه قرار دارند حاکی از آن است که بانک ملت با 450 هزار میلیارد تومان بیشترین دارایی را نسبت به دیگر نمادها داشته و همچنین بانک اقتصاد نوین با 65 هزار میلیارد تومان در رده دوم سهامهای با بازده کم قرار دارد. مشخص است که داراییها در دو سهام با بازده کمتر سالانه نسبت به سهامهای بالای جدول بسیار متفاوت و بیشتر است.

حاشیه سود خالص در بانکهای کمبازده بهتر است

دومین شاخص مهم بررسی شده در این گزارش، نسبت حاشیه سود خالص است که از تقسیم سود خالص بر درآمد کل بانک بهدست میآید. در واقع این نسبت نشان میدهد سود خالص چند درصد از درآمد کل بانک است. در نتیجه هر چقدر این نسبت بزرگتر باشد سودآوری و کارآیی بانک بیشتر خواهد بود. به این ترتیب بررسی صورت مالی 5 بانک پر بازده نشان میدهد که بانک پارسیان با نسبت حاشیه سود خالص 33.8 درصد بهترین عملکرد را در این شاخص بهدست آورده است. پس از آن بانک سینا با نسبت 19.2 درصد جایگاه دوم و بانک اعتباری ملل با نسبت 14.9 درصد جایگاه سوم را بهدست آوردهاند. بانک اقتصادنوین نیز حاشیه سود خالصی در حدود 7.4 درصد را به ثبت رسانده است. نکته جالب توجه در بررسیهای پنج بانک بالای جدول نشان میدهد بانک دی که با بازدهی 2156 درصدی در رتبه دوم بانکهای پربازده محسوب میشود، حاشیه سود خالصی در حدود منفی 219 درصد را در سال 98 داشته است که عملکردی بسیار ضعیف محسوب میشود. در مقابل بانکهای خاورمیانه و کارآفرین با حاشیه سود خالص 64 و 36.4 که جز بهترین عملکردهای نظام بانکی محسوب میشود در لیست کمبازدهترین بانکها قرار دارد. بانکهای ملت، پست بانک و گردشگری نیز هر سه حاشیه سود خالص مثبت و به ترتیب 16.3، 1.8 و 0.5 را ثبت کردهاند. در مورد این شاخص باید به این نکته توجه کرد که اگر صورت کسر که سود یا ضرر خالص را نشان میدهد و مخرج کسر نیز که درآمد کل را نشان میدهد، هر دو عددی منفی باشند، حاصل تقسیم آنها عددی مثبت میشود که البته از لحاظ تحلیلی ارزشی ندارد چون این نسبت نشان میدهد بانک نهتنها سودی کسب نکرده، بلکه ضرر کرده و از سوی دیگر جمع درآمدهای آن نیز منفی بوده است. در این مورد بانک دی، علاوهبر اینکه درصورت مالی سال 98 زیانده بوده، یعنی جمع هزینههای آن از درآمد آن بیشتر بوده و در نتیجه بهجای سود، ضرر ثبت کرده است.

بازده دارایی بانک دی منفی 15 درصد است

سومین شاخص مهم در ارزیابی بانکها نسبت بازده داراییها است که این نسبت به بررسی رابطه سود خالص و میزان داراییها میپردازد. این نسبت بیان میکند مدیریت بهازای هریک ریال دارایی چند ریال سود خالص ایجاد کرده است. درنتیجه هر قدر این نسبت بیشتر باشد، بیانگر این است که مدیریت بانک از داراییها استفاده بهینهتری داشته است. از آنجا که مخرج این کسر یعنی داراییهای بانک منفی نمیشود، درنتیجه با توجه به علامت صورت آن یعنی سود خالص یا ضرر خالصی که بانک در طول یک سال مالی کسب کرده، علامت بازده کل داراییها تعیین میشود. بنابراین این نسبت در بازه بین اعداد منفی، صفر و مثبت وجود دارد. بررسی صورتهای مالی 10 بانک که مدارک آنها در کدال موجود بوده، نشان میدهد بانک کارآفرین با نسبت بازده داراییهای معادل1.5درصد بهترین وضعیت را از نگاه این شاخص به خود اختصاص داده است. پس از آن نیز بانکهای ملت، پستبانک، خاورمیانه، اقتصاد نوین و اعتبار ملل با نسبت یک درصد در رتبههای بعدی قرار دارند. بانک پارسیان و گردشگری نیز با نسبتهای 0.8 و 0.3 درصد در سیستم بانکداری کشور درحال فعالیت هستند. همانند قسمت قبلی بانک دی با بازده دارایی منفی 15 درصدی یکی از بدترین عملکردهای بانکهای بورسی را به نام خود ثبت کرده است.