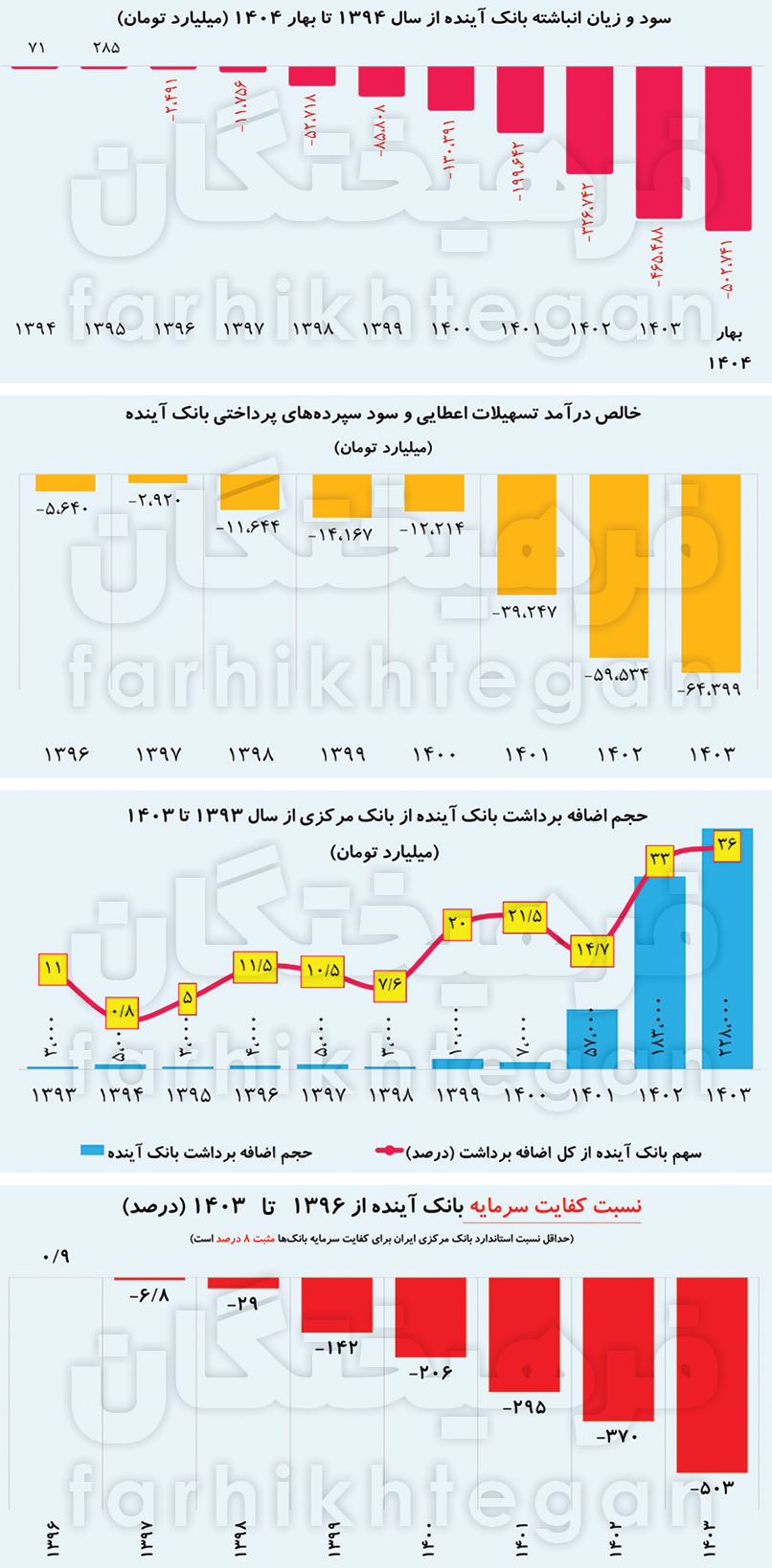

شاخصهای مختلف بانک آینده اعجابآور است. زیان خالص این بانک در سال گذشته 139 همت و این مقدار در سال 1402 حدود 108 همت بوده؛ اما زیان انباشته بانک نیز در سال گذشته به حدود 503 همت رسیده، رقمی که در سال 1402 بیش از 465 همت و در سال 1401 حدود 200 همت بوده است. به عبارتی طی سه سال زیان انباشته بانک 2.5 برابر شده است.

69همت فقط سود سپرده

بررسی سهم اقلام مختلف هزینه در ترکیب هزینههای بانک آینده بسیار قابلتأمل است. هزینه سپردهها بیشترین سهم را در سالهای مختلف در ترکیب هزینهای بانک داشته، بهطوریکه این عدد در سال 1401 به 81 درصد و در سالهای 1399 و 1400 حدود 90 درصد بوده است. یکی از نکات قابلتأمل در کارنامه این بانک، راه انداختن بلبشو در بازار پول و جنگ سنگین علیه «بهای تمامشده پول» است. به عبارتی طی سالهای مختلف نرخ بهای تمامشده پول در بانک آینده به دلیل جذب سپردههای گرانقیمت در رقابت عنانگسیخته برای حفظ و جذب سپردهها در یک جنگ قیمتی فشرده همواره بالا بوده، به طوری که براساس گزارش مرکز پژوهشهای مجلس، سهم سپردههای گرانقیمت در این بانک، 94.5درصد بوده است. براساس صورت مالی سال 1403، بانک آینده در سال گذشته در حالی پنجهزار و 135 میلیارد تومان درآمد از تسهیلات اعطایی کسب کرده، اما طی سال گذشته 69 هزار و 547 میلیارد تومان سود به سپردههای خود داده است. به عبارتی بانک 13.5 برابر سودش از تسهیلات اعطایی، سود به سپردههای خود داده است. ماحصل آن، زیان ناخالص 64 هزار میلیارد تومان فقط از ناحیه جذب سپرده بوده، بنابراین وضعیت بانک از منظر سوددهی در فعالیت اصلی خود که جذب سپرده و اعطای تسهیلات است بهشدت بحرانی و خطرناک است.

۳۶درصد از کل اضافه برداشت نظام بانکی

بانک آینده به دلیل ساختار نامناسب نقدینگی، همواره با مسئله اضافه برداشت مواجه بوده، بهگونهای که اضافه برداشت بانک با روند صعودی پر شتاب از 3 تا 7 همت در سالهای 1393 تا 1400 به 57 همت تا پایان سال 1401، به 183 همت تا پایان سال 1402 و به 228 همت تا پایان سال 1403 رسیده، همچنین نسبت اضافهبرداشت بانک آینده به کل اضافهبرداشت در سیستم بانکی کشور از 10 تا 11 درصد در سالهای 1392 تا 1398، به 20 درصد در سال 1399، حدود 21.5 درصد در سال 1400، حدود 14.7 درصد در سال1401، حدود 33 درصد در سال 1402 و به 36 درصد در پایان سال 1403 رسیده است. برخی دادههای غیررسمی نشان میدهند در پایان سال 1403 مانده اضافه برداشت این بانک از بانک مرکزی حدوداً 228 همت و وجه التزام اضافه برداشت تقریباً 124 همت (مجموعاً 352 همت) است.

سهم ۲۶درصدی از پایه پولی

آمارها نشان میدهد در پایان سال گذشته سهم بانک آینده از کل پایه پولی حدود 26 درصد بوده، همچنین نتایج برخی گزارشهای پژوهشی نشان میدهند در صورت ادامه روند فعلی یعنی مدارای غیرفعال با این بانک، کفایت سرمایه بانک در سه سال آتی، یعنی پایان سال 1407 میتواند به عدد عجیبوغریب منفی 1007 درصد برسد. زیان انباشته بانک تا سه سال آتی میتواند به 2000 هزار میلیارد تومان و مانده بدهی به بانک مرکزی میتواند تا 700 همت برسد. با عنایت به اهمیت کنترل تورم و به منظور ایجاد ثبات اقتصاد کلان به نظر میرسد انجام اقدامات انتظامی و قضایی از سوی بانک مرکزی و وزارت اقتصاد با هدف توقف روند بیانضباطی در بانک آینده ضروری است. توجه داشته باشیم ارقام مذکور در حالی است که اگر دو، سه یا چهارسال پیش - که کمپینهای کارشناسی برای حلوفصل این بانک شکل گرفت - دولت اقدام به کنترل و جلوگیری از فعالیت بانک آینده میکرد، قطعاً با ارقام و اعداد پایینتری میشد مشکل این بانک را حل کرد.

متن کامل این گزارش را در روزنامه فرهیختگان بخوانید.