ردیاب شاخص جهانی نوآوری (GII) 2025، نبض نوآوری را در پسزمینه موقعیتهای اقتصادی ترکیبی، پیشروی پیشرفتهای فناورانه و تحول چهارچوبهای تنظیمگری دنبال میکند؛ عواملی که چگونگی ایجاد ایدهها، گسترش و مقیاس آنها را در سطح جهانی شکل میدهند. این ردیاب شاخص، این کار را با تجزیه و تحلیل چهار حوزه خاص شامل سرمایهگذاری روی علوم و نوآوری، پیشرفت فناورانه، پذیرش فناوری و نیز تأثیر نوآوری اجتماعیـاقتصادی انجام میدهد. تمام این چهار حوزه جز در موارد استثنا در ردیاب شاخص GII 2025 معمولاً رشد نامتناسب اما فراگیری را نشان میدهند که شامل سرمایهگذاری، پیشرفت فناوری، پذیرش و تأثیر اجتماعیـاقتصادی است. در مقایسه با نسخههای قبلی GII که نتایج متنوعتری را دربر داشت و برخی از ارکان در حال کاهش بودند، امسال تصویر، مثبتتر و یکنواختتر به نظر میرسد. تنها سه شاخص در GII 2025 روندی کاهشی دارند؛ در حالی که پیشتر در شاخص GII 2024 پنج شاخص و در GII 2023 هفت شاخص کاهش یافته بود. در نگاهی کلی، سرمایهگذاریهای نوآوری بهطور قابل توجهی کاهش یافته، رشد تحقیق و توسعه به پایینترین نقطه خود از سال 2009 رسیده است، سرمایهگذاری خطرپذیر همچنان در حال کاهش است و بهبود در ثبت اختراع، روند کندی دارد. بهطور کلی، پنج مورد از 24 شاخص بالاتر از روند بلندمدت چنددههای رشد کردهاند، در حالی که 19 مورد پایینتر از آن قرار دارند.

گزارش وایپو نشان میدهد سرمایهگذاری در نوآوری باعث شد جهان بتواند اختلال اولیه کووید-19 را با پویایی قابل توجهی پشت سر بگذارد و تا سال 2021 به اوج تاریخی در تأمین مالی سرمایهگذاری خطرپذیر دست یابد. با وجود این، به نظر میرسد این انعطافپذیری دائمی نبوده است؛ چراکه چند مانع مختلف در سال 2022 ایجاد شد و باعث بروز انقباضات طولانیمدتی در طول سال 2023 شد که بهطور قابل توجهی عمیقتر گردید. سال 2024 بیانگر بهبودی آزمایشی و نامتناسب، بهرغم ضعفهای اساسی مداوم در معیارهای کلیدی نوآوری بود. در نتیجه، بیشتر شاخصهای GII 2025 مربوط به سرمایهگذاری در نوآوری، بسیار پایینتر از سطوح عملکرد پیش از همهگیری باقی ماندند و پیشبینیها برای سال 2025 حاکی از ضعف مداوم و کمترین نرخ رشد ثبتشده از سال 2010 است.

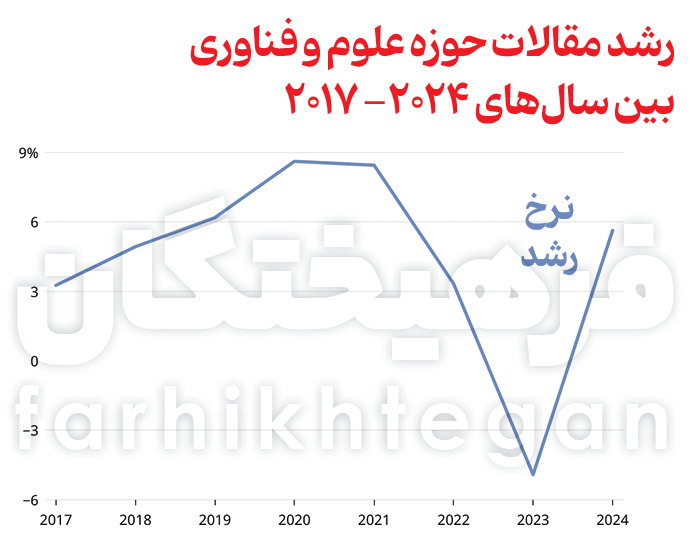

رشد ۶ درصدی مقالات علمی در ۲۰۲۴

رشد مقالات علمی پس از اوج انتشار مقالات به دنبال شیوع کووید-19، از ۸.۵ درصد در سال ۲۰۲۱ به ۳.۳ درصد در سال ۲۰۲۲ افت کرد و در سال ۲۰۲۳ نیز ۵ درصد تنزل داشت. در چرخشی که در سال ۲۰۲۴ رخ داد، تعداد مقالات منتشرشده ۵.۶ درصد افزایش یافت و رکورد سالانه جدیدی با نزدیک به دو میلیون مقاله رقم زد. در میان کشورهایی که این بهبود را تجربه کردند، چین با افزایش ۱۴ درصدی مقالات جایگاه برجستهای به خود اختصاص داد، بهطوریکه در سال ۲۰۲۴ حدود ۲۶ درصد از کل مقالات منتشرشده دنیا را از آن خود کرد. هند با نرخ رشد ۷.۷ درصد و سهم جهانی ۴ درصد در رتبه بعدی قرار گرفت. رشد مقالات در میان سایر اقتصادهای بزرگ، متعادلتر بود؛ آمریکا با افزایش ۱.۳ درصدی، سهم ۱۲ درصدی خود از مقالات جهانی را حفظ کرده است. انگلیس با ۳ درصد رشد، سهم ۴ درصدی را به خود اختصاص داده، در حالی که کره جنوبی با ۴ درصد رشد، ۲.۴ درصد از کل مقالات دنیا را از آن خود کرده است.

سرمایهگذاری خطرپذیر؛ کاهش تعداد، رشد ارزش معاملات

در سال 2024، ارزش معاملات سرمایهگذاری خطرپذیر 7.7 درصد افزایش یافت؛ که پس از اصلاح قابلتوجه بازار در سالهای 2022 و 2023 رخ داد، زمانی که ارزش معاملات هر سال حدود 30 درصد کاهش مییافت. این کاهش هزینهها بیانگر بازگشت شدید از رونق تاریخی سال 2021 بود؛ سالی که طی آن ارزش معاملات سرمایهگذاری خطرپذیر تقریباً دو برابر شد و به اوج 750 میلیارد دلار رسید.

با وجود بهبود میانگین ایجادشده، ارزش کل معاملات در سال 2024 به 384 میلیارد دلار رسید که هنوز هم بسیار کمتر از سطح سال 2021 است. برخلاف افزایش ارزش معاملات، تعداد معاملات سرمایهگذاری خطرپذیر در سال 2024 همچنان روند کاهشی را ادامه داد و با کاهش 4.4 درصدی به حدود 43 هزار معامله رسید که نسبت به نقطه اوج آن (حدود 58 هزار معامله در سال 2021) کاهش چشمگیری داشته است. این آمار، سومین سال متوالی کاهش حجم معاملات را نشان میدهد. دادههای فصلی نیز این روندها را تأیید میکنند.

ارزش معاملات از سهماهه دوم 2022 روندی رو به کاهش را دنبال کرده و از سهماهه سوم همان سال به بعد، بهطور مداوم کاهش یافته است. با وجود این، این روند منفی در سال 2024 شکل معکوس به خود گرفت؛ بهگونهای که وقتی ارزشها در سهماهه دوم 7 درصد رشد کرد، به دنبال آن در سهماهه چهارم 2024 و سهماهه اول 2025 با رشد حدود 50 درصدی روبهرو شد و در سهماهه دوم 2025 نیز 9 درصد دیگر افزایش یافت.

در مقابل، تعداد معاملات VC از سهماهه دوم 2022 بهطور پیوسته رو به کاهش بوده و در سهماهه دوم 2025 کاهش 11 درصدی نسبت به سال قبل را ثبت کرده است.

از سال 2000 تا 2023، سرمایهگذاریهای خطرپذیر بهطور چشمگیری در بخشهای مختلف ظاهر شدهاند. در این دوره، سختافزار فناوری اطلاعات شاهد کاهش قابلتوجهی در سهم خود از کل ارزش معاملات سرمایهگذاری خطرپذیر بود، در حالی که بخشهایی مانند انرژی و مراقبتهای بهداشتی سهم بیشتری از سرمایهگذاریها را به خود اختصاص دادند. در عین حال، بخش نرمافزاری سهم پایدار 30 درصدی خود را در سرمایهگذاریهای خطرپذیر حفظ کرد.