فرهیختگان: این روزها که فصل جابهجایی مستاجران بوده، دیدن و شنیدن اعداد و ارقام عجیبوغریب از اجاره و رهن مسکن برای بسیاری از مستاجران بسیار ناراحتکننده است. مساله این است که گرچه جهشهای مکرر قیمتها در خرید و فروش مسکن حالا کمتر شده و بازار مسکن نسبتا آرام است، اما در بازار اجاره به دلیل شرایط خاص آن یعنی حرکت با تاخیر اجاره از خرید و فروش، شوکهای قبلی هنوز فروکش نکرده و رام نشده است.

در این شرایط این سوال پیش میآید که رویکرد دولت چهاردهم در بخش مسکن چیست. به دلیل اینکه مسعود پزشکیان هنوز تیم اقتصادی خود و بهطور ویژه وزیر راه و شهرسازی را معرفی نکرده، با جزئیات بیشتری نمیتوان از رویکرد دولت چهاردهم در این بخش سخن گفت.

با این حال براساس آنچه پزشکیان در مناظرهها گفت، دولت چهاردهم معتقد است نمیتوان سالانه یک میلیون مسکن ساخت و کل توان دولت احتمالا کمک به ساخت سالانه حداکثر 500 هزار واحد مسکونی خواهد بود. با تجربیات سالهای اخیر به نظر میرسد اگر دولت چهاردهم دو اقدام را در این حوزه پیگیری کند، کارنامه موفقی خواهد داشت. 1- تسهیل شرایط ساختوساز شامل تسهیل دسترسی مردم به زمین و کاهش مدت زمان صدور مجوز ساختوساز 2- مقابله با سفتهبازی در بازار مسکن از طریق ایجاد ثبات در اقتصاد کلان و بهرهگیری از ابزارهای تنظیمگیر همچون مالیات سالانه بر املاک.

رشد 12 درصدی ساختوساز

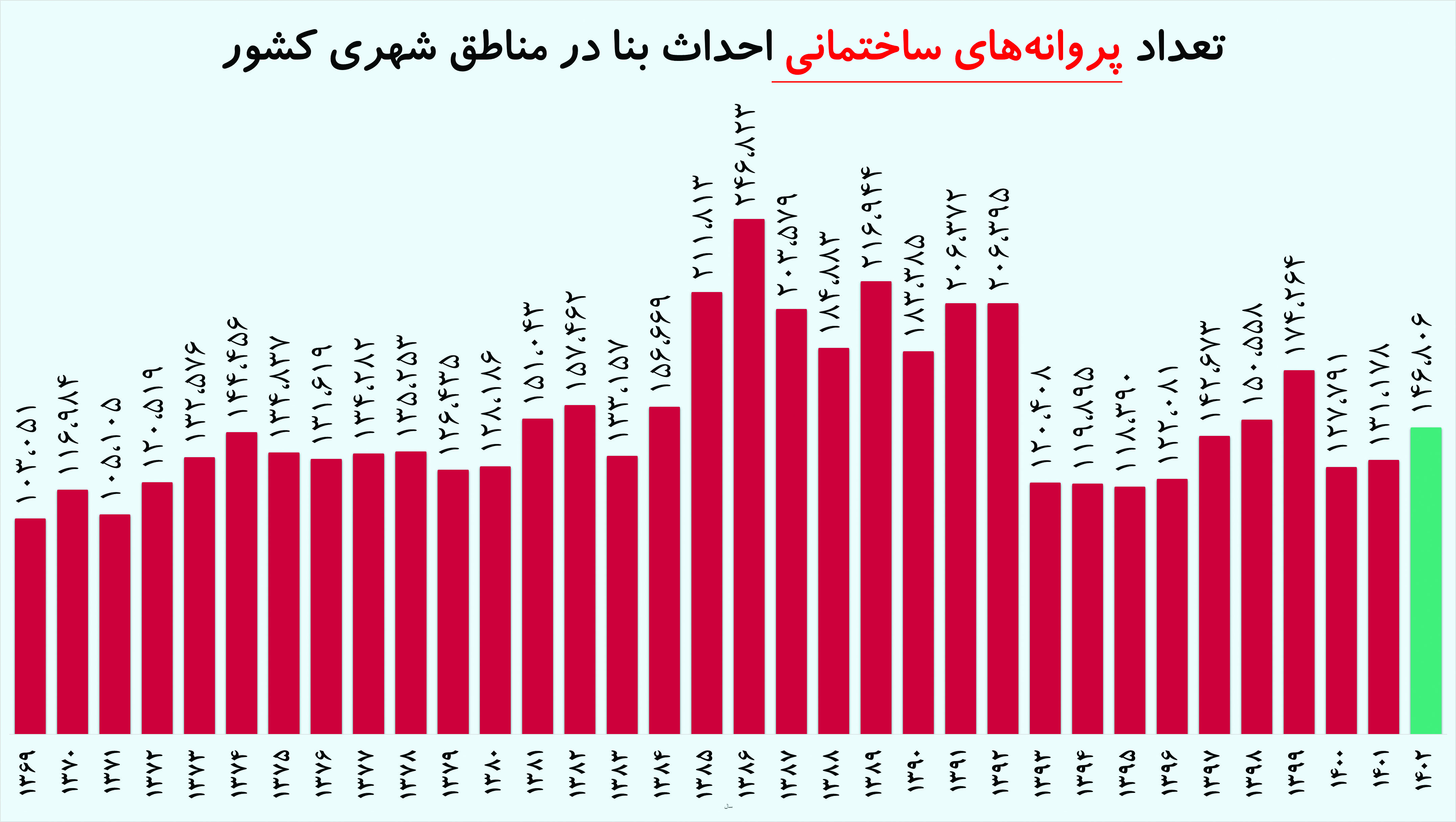

بازار مسکن ایران بین سالهای 1393 تا 1396 یک رکورد عمیق را تجربه کرد. آمارها نشان میدهد رکود بخش ساختوساز در آن سالها به قدری عمیق بوده که تعداد صدور پروانه مناطق شهری کشور به کف سال 1383 برگشته است.

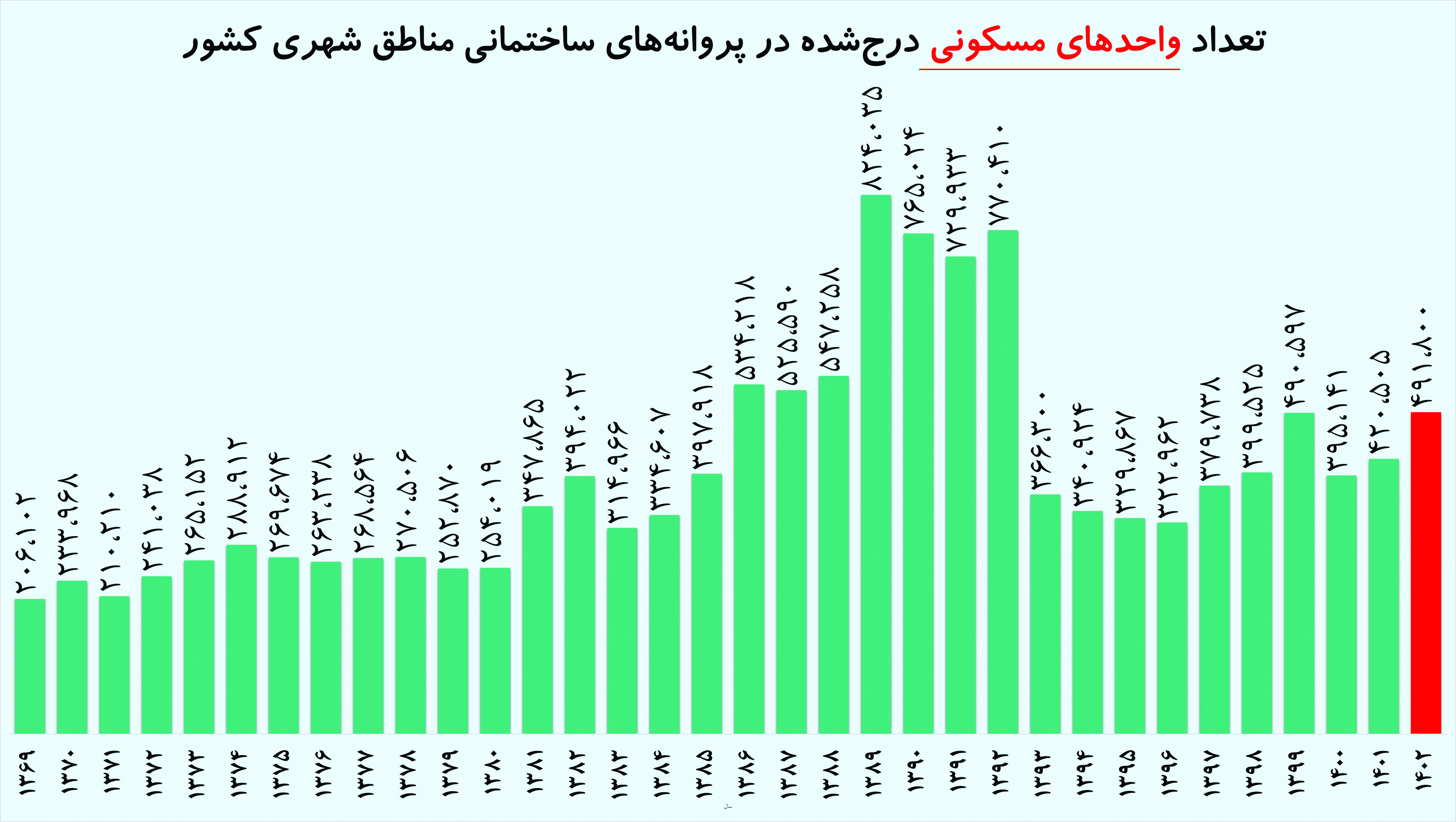

با التهابات ارزی اواخر سال 96 و اوایل سال 97، گرچه قیمتها در بازار مسکن سر به فلک کشید، اما همچنان در بخش عرضه رشد قابل ملاحظهای رخ نداد، بهطوریکه تعداد پروانههای ساختمانی و تعداد واحدهای درجشده در آن درحالی از 200 هزار فقره و 750 هزار فقره در سالهای 1388 تا 1392 به 120 هزار و 330 هزار فقره رسیده بود که در سال 1397 نیز رشد ناچیزی را تجربه کرد.

شکست ایده تزریق 20 درصدی وام

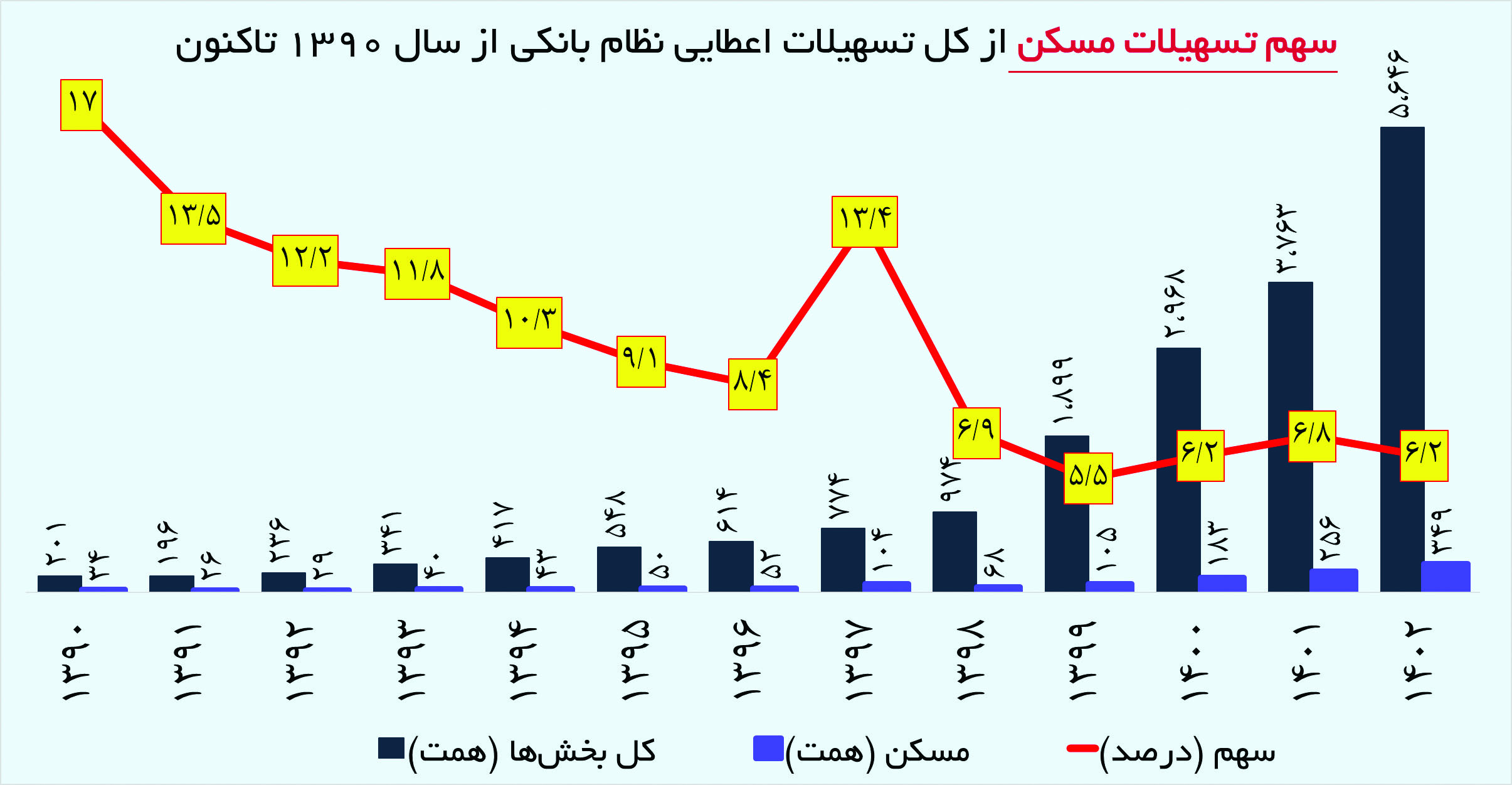

براساس ماده 4 قانون جهش تولید مسکن بانکها و موسسات اعتباری غیربانکی مکلفند حداقل 20 درصد از تسهیلات پرداختی نظام بانکی در هرسال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند، بهصورتیکه در سال اول اجرای قانون از حداقل 360 هزارمیلیارد تومان برای واحدهای موضوع این قانون کمتر نباشد و برای سالهای آینده نیز حداقل منابع تسهیلاتی مذکور با افزایش درصد صدرالذکر مطابق با نرخ تورم سالانه افزایش یابد.

مجموع دوران مشارکت و فروش اقساطی در این تسهیلات، 20 ساله تعیین شده است، همچنین مبتنیبر تبصره ۵ سازمان امور مالیاتی کشور موظف است درصورت عدم رعایت موضوع این ماده، در قالب بودجه سنواتی، مالیاتی برابر 20 درصد تعهد انجامنشده را از بانکها و موسسات اعتباری مستنکف، اخذ و به خزانهداری کل کشور واریز کند. اما آنطور که در نمودار قابلمشاهده است، سهم بخش مسکن از تسهیلات نظام بانکی از حدود 17 درصد در سال 1390 و 10 تا 13 درصد در سالهای 1391 تا 1394، به 9 درصد در سال 95 و 8.4 درصد در سال 96 رسیده بود.

سهم 50 تا 70 درصدی زمین در قیمت مسکن

آنطور که دادههای ساختوساز نشان میدهد شروع ساختوساز در کشور طی سال 1402 با 490 هزار واحدی که در پروانههای ساختمانی درج شده، هنوز 50 درصد کمتر از تکلیف قانون جهش تولید مسکن است. با توجه به وضعیت 10 سال اخیر ساختوساز که میانگین ساخت مسکن حدود 400 هزار واحد بوده؛ به نظر میرسد شروع 490 هزار واحد در سال 1402 کل انرژی دولت برای هل دادن بخش ساختوساز در بخش مسکن است.

این موضوع یعنی واقعیت روی زمین نشان میدهد نه مسکن دولتی پاسخ درستی به معضل مسکن در کشور بوده و نه ساخت یک میلیون مسکن در سال قابل تحقق است. اما این تمام ماجرا نیست، کارشناسان معتقدند گره اصلی مسکن در کشور مربوط به دو بخش است. 1- مساله اصلی، شرایط اقتصاد کلان است که با تلاطمها و تنشهای ارزی و تورم بالا موجب شده بخش مسکن برای سازندگان جذابیت کمتری داشته باشد (چون خواب سرمایه نسبتا بالاست) و 2- در سمت دیگر، این بخش برای سفتهبازان و سرمایههای سرگردان بهشدت جذاب باشد.

متن کامل این گزارش را در روزنامه بخوانید.