مهدی عبداللهی، دبیر گروه اقتصاد: در بودجههای سالانه اعتبارات هزینهای دولت برحسب دستگاههای اجرایی و دستگاههای وابسته به آنها پیشبینی و تصویب میشود. بدین ترتیب از تلفیق دستگاه و اعتبار مفهومی به نام ردیف - دستگاه خلق میشود. «ردیف - دستگاه» اعتباراتی است که برای امور مشخصی (برنامهها) و تحت قالبهای معینی (فصول هزینهای و تملک داراییهای سرمایهای) به دستگاه مشخصی پرداخت میشود. اگر دستگاه اجرایی مشخص نباشد و اعتبار تحت طبقهبندی فصل - برنامه قرار نگیرد، این اعتبارات در قالب ردیفهای متفرقه پیشبینی و تصویب میشود. براین اساس، در لوایح بودجه سالیانه علاوهبر اعتباراتی که برحسب امور فصول و برنامهها در قوانین بودجهبندی میشوند بخشی از اعتبارات بودجه عمومی دولت در قالب ردیفهای متفرقه آورده میشود. در تعاریف آمده است اعتبارات متفرقه، اعتباراتی هستند که دولت به انجام آنها آگاهی دارد اما به دلیل نامشخص بودن دستگاههای اجرایی هزینهکننده در قالب، امور فصول و برنامه ارائه نمیشود. آنطور که از مفهوم ردیفهای متفرقه برداشت میشود، این موارد، اولا ردیفهای موقتی و ثانیا براساس نیازهای خاصی تعریف میشود و براین اساس، این ردیفها دائمی نیستند. از ویژگیهای ردیفهای موقتی این است که آنها با توجه به مختصاتی که برایشان تعریف شده، حداکثر معادل 5 درصد از بودجه عمومی را به خود اختصاص دهند. این درحالی است که در ایران حجم بودجه متفرقه بعضا حتی به 26 درصد در برخی سالها رسیده است.

بودجه و گناههای کشنده

مرحوم عادل آذر از چهرههای علمی و رئیس اسبق دیوان محاسبات کشور و همکارانش در مقالهای با عنوان «گناههای کشنده در بودجهبندی عمومی ایران» بیان میدارد فراگرد بودجهبندی از این جنبه اهمیت دارد که هم بازتاب توزیع قدرت در تخصیص منابع است و هم هنجارهای اساسی زندگی مردم در یک فرهنگ سیاسی خاص را آشکار میکند. حتی فراتر از اینها، بودجهبندی سوالهایی را در باب نوع حکومتی که خواهیم داشت و به تبع آن، نوع مردمی که خواهیم بود به ذهن متبادر میسازد. بر همین مبنا، بودجهبندی همیشه در کانون اصلاحگران اداره امور عمومی است و میتوان ریشه کلیه اصلاحات از مدیریت اداری تا مدیریت دولتی نوین را در سیستم بودجهبندی و مباحث مربوط به نحوه هزینهکرد پول رصد کرد. به همین دلیل، اصلاحگران بودجهای با تلاش برای شناسایی اصول و مختصات بودجهبندی، در جهت کارآمدتر و اثربخشتر کردن آن تلاش کردهاند. در پژوهش مذکور، نویسندگان با تبعیت از پژوهشهای خارجی، با عنوان «گناههای کشنده» از آنها نام بردهاند. مرتکب شدن هر یک از گناههای دهگانه در بودجهبندی عمومی، ناکارآمدی سیستم بودجهبندی را افزایش میدهد. مطابق با یافتههای پژوهش، «گسستگی روابط میان بودجهها با اسناد بالادستی»، «ترفندهای تحریف واقعیتها»، «حاکمیت حیات سازمانی»، «فقدان پشتوانه نظری»، «آرمانگرایی افراطی و فقدان عملگرایی»، «تعدد تبصرهها و احکام بودجهای و غیربودجهای»، «تعدد ردیفهای متفرقه»، «نقض اصول بودجهای»، «فقدان شفافیت فراگردی» و «فقدان پاسخگویی»، 10 گناه کشنده در بودجهبندی ایران هستند.

یکی از موضوعاتی که در این مقاله مفصلا به آن پرداخته شده، موضوع «تعدد ردیفهای متفرقه» است. نویسندگان در این پژوهش بیان میدارند اعتبارات متفرقه اعتباراتی هستند که دولت به انجام آنها آگاهی دارد اما به دلیل موقتی بودن یا نامشخص بودن دستگاههای اجرایی هزینهکننده آنها را در قالب امور فصول و برنامه آرایش نمیدهد. به اعتقاد صاحبنظران، این نوع تخصیص اعتبار یکی از ویژگیهای منحصر به فرد بودجهبندی ایران و البته برخی کشورهای با ساختار مشابه اقتصاد ایران است که با اصول بودجهبندی نظیر شفافیت و پاسخگویی تعارض دارد، چراکه بیشتر اعتباراتی که در ردیفهای متفرقه میآیند بدون برنامه است و دستگاه اجرایی دریافتکننده آن مشخص نیست. ممکن است بخشی از اعتبارات متفرقه برای اقتصاد ایران لازم باشد یا صرفا تعداد اندکی از آنها موجب بزرگ شدن سرجمع کل ارقام متفرقه شوند؛ اما مشکل از جایی آغاز میشود که سهم ردیفهای متفرقه از کل بودجه عمومی کشور به رقم بالایی میرسد که هرساله در بودجه تکرار میشوند. اقتصاددانان ردیفهای متفرقه را به یک «کیسه اعتباری» تشبیه میکنند که نحوه خرج کردن آنها به میزان زیادی خارج از ضوابط است، انضباط بودجهای را مخدوش میکند و جلوی شفافیت و نظارت را میگیرد.

249 همت بودجه متفرقه سال 1403

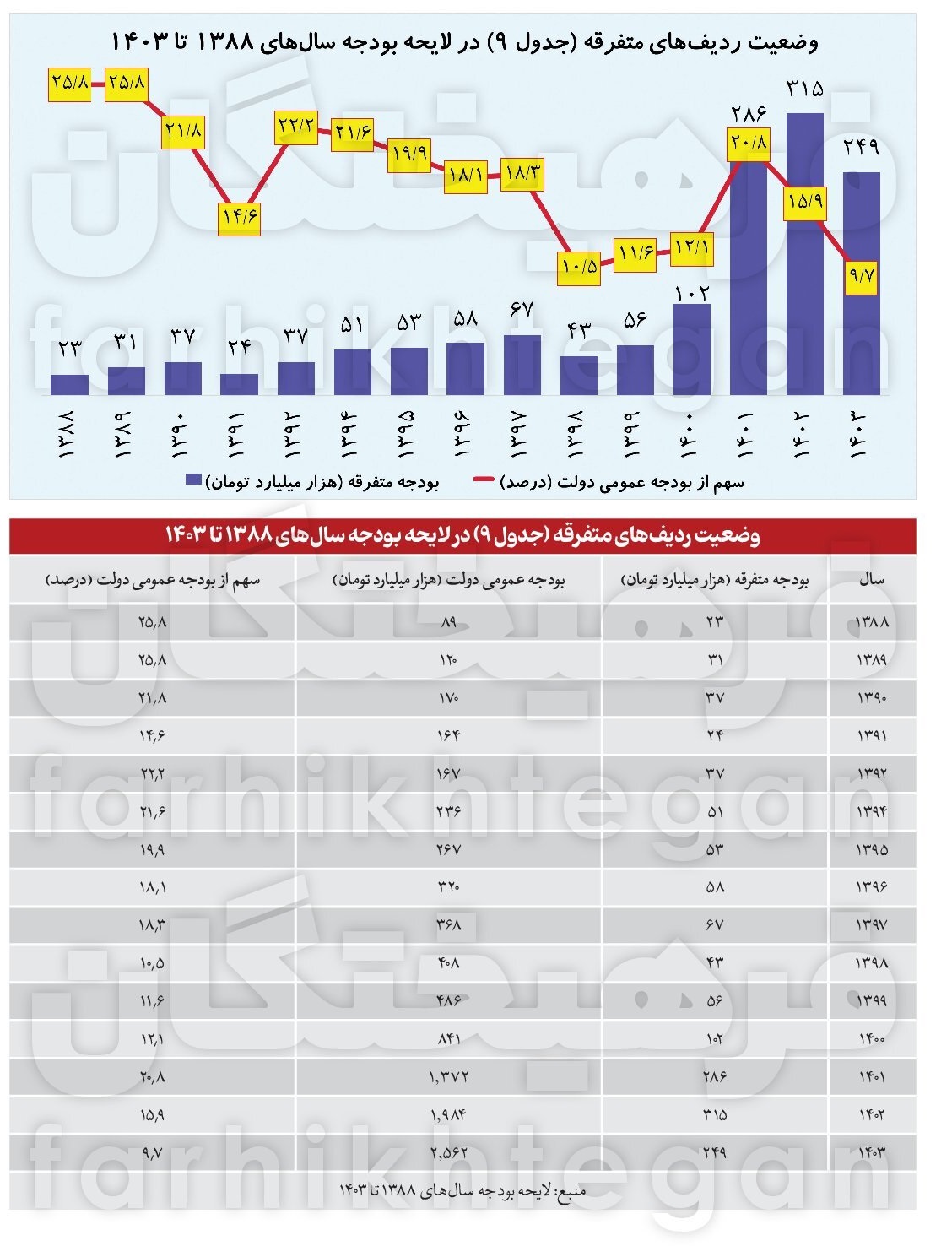

بررسی جدول 7 و جدول 1-7 لایحه بودجه سال 1403 نشان میدهد در این جداول رقم اعتبارات متفرقه منتقل شده به جدول 7 حدود 206 هزار میلیارد تومان بوده که شامل 87 همت بودجه جاری و نزدیک به 119 همت بودجه عمرانی است. این بخشها شامل اعتبارات یارانهای، اعتبارات متمرکز درآمد- هزینه و دریفهای موردی موقت است. اما در کنار این رقم، در بودجه سال 1403 حجم بودجه متفرقه منتقلنشده به جدول 7 در بخش جدول 9 حدود 249 هزار میلیارد تومان است که نسبت به رقم 315 همت سال 1402 کاهش 21 درصدی در حجم و همچنین کاهش 6.2 واحدی درصدی در سهم از کل بودجه عمومی داشته است. براساس این آمارها، در سال 1403 حجم بودجه متفرقه جدول 9 حدود 249 همت و سهم آن از بودجه عمومی 2562 همتی دولت نیز 9.7 درصد است. این سهم در بودجه 1402 حدود 15.9 درصد، در بودجه 1401 حدود 20.8 درصد، در بودجه 1399 و 1398 به ترتیب 11.6 و 10.5 درصد و در بودجه سالهای 1397 و 1396 به ترتیب 18.3 و 18.1 درصد بوده است. این مقدار در سالهای 1388 و 1389 نزدیک به 26 درصد و در سال 1390 و 1391 حدود 21.8 و 14.6 درصد ثبت شده است. رقمی که در سالهای 1392 و 1393 به ترتیب 222 و 21.6 درصد است.

کاهش سهم بودجه متفرقه به زیر 10 درصد

گفته شد که در تعریف بودجه متفرقه برخی از پژوهشگران معتقدند سهم آن از بودجه عمومی نباید بیش از پنج درصد باشد، با این حال مشاهده شد که در برخی از سالها این مقدار حتی به 26 درصد از کل بودجه عمومی نیز رسیده است. اما در سال جاری این مقدار 9.7 درصد است که این میزان، کمترین سهم از بودجه عمومی دولت دو دهه اخیر خواهد بود.

البته ناگفته نماند نگاهی به جزئیات جداول شماره 7 و 9 نشان میدهد دلیل کاهش بودجه متفرقه در سالهای 1398 تا 1400 آمدن این بودجه به زیرمجموعه دستگاهها در جدول 7 بوده است، بهطوریکه هر قدر تلاش برای بهبود شفافیت و روشن شدن وضعیت هزینهکرد بودجه متفرقه شفافتر شده، از حجم این بودجه کاسته شده و برعکس آن، هرچه دولت خواسته بودجه متفرقه را به جدول 7 نیاورد، به حجم بودجه متفرقه افزوده شده است. بررسیها نشان میدهد در سالهای 1398 تا 1400 که رقم و سهم بودجه متفرقه از کل بودجه کم بوده، عدد درجشده برای آن در جدول 7 (انتقال بودجه به زیرمجموعه دستگاه و خارج کردن آن از وضعیت بلاصاحب بودن) برابر با عدد درجشده در جدول 9 است. در همین جا اشاره کنیم که بعضا در نظر گرفتن ردیفهای موقت تحت عنوان بودجه متفرقه امری است که هر ساله ممکن است بر حسب یک ضرورتی پیش بیاید اما مهم این است این هزینهها به زیرمجموعه دستگاهها منتقل شده اما با بودجه سالانه دستگاه تلفیق نشود تا 1- دقیقا در محل تعیینشده هزینه شود و 2- دست دولت برای هزینهتراشی در بودجه باز نباشد. به نظر میرسد عدم تعیین متولی در لایحه بودجه، بهنوعی باز گذاشتن محل هزینه و اختیار دولت برای هزینهکرد آنهاست که هم ضدشفافیت بوده و هم در افزایش حجم بودجه موثر است.

4 تبعات ردیفهای متفرقه

پژوهشگران اقتصادی میگویند بخشی از اعتبارات متفرقه برای اقتصاد ایران لازم است و تعداد اندکی از آنها موجب بزرگ شدن سرجمع کل ارقام متفرقه میشود، اما مشکل از آنجا آغاز میشود که سهم ردیفهای متفرقه از کل بودجه عمومی کشور به رقم بالایی میرسد و هر ساله در بودجه تکرار میشود. در این زمینه بررسیها نشان میدهد در سالجاری تعداد ردیفهای متفرقه 152 ردیف خواهد بود. این تعداد در سال 1400 حدود 220 و در سال 1401 حدود 197 ردیف بوده است. اما تبعات وجود حجم بالای ردیفهای متفرقه چیست؟ پژوهشگران چنین نظراتی دارند:

1.با توجه به اینکه در قانون اساسی مسئولیت محاسباتی و پاسخگویی در قبال هزینه از محل منابع عمومی برعهده وزیر دارایی رأی اعتماد از قوه مقننه گذارده شده، ایجاد هر ردیف اعتباری ذیل دستگاه اجرایی اصلی وزارتخانه به منزله حضور طیف گستردهای از مدیران ردههای مختلف دستگاه اجرایی وابسته ردیفهای فرعی بخش عمومی در فرآیند تهیه و اجرای بودجه است که منجر به گسترش گفتوگوهای بودجهای و طرح انتظارات افزایش تنگناهای مالی و تاخیر در تفاهمات بودجهای میشود.

2.تغییرات پیاپی تعداد دستگاهها و ایجاد ردیفهای جدید موجب میشود امکان مقایسه اعتبارات اختصاص یافته در دورهای زمانی میانمدت مخدوش شود. علاوه بر آن، تغییرات ردیفهای وابسته به دستگاههای اجرایی که اغلب به مثابه یک فعالیت مستقل است، اساس طبقهبندیهای دستگاهی را دچار اختلال میکند. افزایش تعداد ردیفهای متفرقه که اغلب فاقد دستگاه اجرایی مسئولند و تحت طبقهبندی فصل برنامه قرار نمیگیرند، موجب میشود که مقایسه و سنجش میزان اعتبارات هزینهای بر حسب فصول و برنامه -برای ارزیابی توزیع اعتبارات در برنامههای عمرانی- ناممکن شود.

3.اعتبارات متفرقه در طول سال اجرای بودجه از طریق تصویبنامههای هیاتوزیران یا آییننامههای مربوطه میان دستگاههای اجرایی هزینهکننده تقسیم میشود. موافقتنامههای ردیفهای متفرقه یا بهصورت کلی با دستگاه اجرایی اصلی یا بهصورت تفصیلی با دستگاههای اجرایی اصلی و فرعی مبادله میشود که هر ساله در ذیل جدول ۹ ذکر میشود که مبادله موافقتنامه ردیفهای متفرقه و تملک داراییهای مالی مربوط به بانک مرکزی با سازمان برنامهوبودجه کشور انجام میشود و دستگاه مستقل (اصلی) سایر بانکها وزارت امور اقتصادی و دارایی است. تعیین دستگاه مستقل (اصلی) سایر دستگاههای مندرج در ردیفهای متفرقه و مالی که در جدول ۷ این قانون فاقد دستگاه اصلیاند به عهده سازمان برنامهوبودجه کشور است. بنابراین از آنجایی که این اعتبارات از طریق سازمان برنامه تقسیم میشود و مجلس در زمان تصویب برنامه هم از جزئیات و دستگاه گیرنده این بودجه عظیم مطلع نیست، بهنظر میرسد یکی از پاشنه آشیلها و گلوگاههای بودجه کشور است؛ چراکه در نبود نظارت کامل و عدمشفافیت دریافتکنندگان، این بودجه میتواند کانالیزه شود.

4.تهیه، تنظیم و ابلاغ موافقتنامهها یک جریان عظیم اداری است. موافقتنامهها بهطور معمول در چند برگ تهیه و پس از امضای طرفین تکثیر و به مراجع مختلف ابلاغ میشود. اعمال هرگونه تغییر یا اصلاح بعدی آنها در طول سال مالی نیز تابع همین رویه است. با افزایش هر ردیف اعتباری جدید این جریان اداری بزرگتر و حجیمتر میشود زیرا اقدام اداری برای تکثیر و ابلاغ میلیونها برگ تصویر اسناد اداری گسترش مییابد.

لازم به ذکر است در سال 1402 مجلس دولت را موظف به مشخص کردن دستگاههای دریافتکننده بودجه یا مسئول اجرای برنامه در بخش بودجه متفرقه کرد که اقدام بسیار ارزشمندی در راستای ایجاد شفافیت در بودجه کشور کرد. این وضعیت در سال 1403 نیز برقرار خواهد بود، اما با این تفاوت که در سالجاری متاسفانه برخی از ردیفها فاقد دستگاه اجرایی هستند و برای برخی از این بودجهها، دستگاه متولی مشخص شده است.