فرهیختگان: درحالیکه نظام اسلامیمان، آماج تهدیدها و تحریمهای دیرپای دشمنان کینهتوز و استکبار جهانی است تا صدای استقلالطلبی و آزادیخواهی انقلاب اسلامی خاموش شود، حفظ و صیانت از سرمایه اجتماعی نظام یا همان برساخته امام راحل عظیمالشأن، «وحدت کلمه»، واجبی همیشگی است که میبایست دائم رصد و از کیان آن مراقبت شود.نظام حکمرانی اقتصادی چه در حوزه پولی و بانکی و چه در حوزه بازار سرمایه، از منطقههایی است که اگر درست رعایت و مواظبت نشود، محملی و محلی برای ریزش سرمایه اجتماعی است. از این رو، یکی از خط بحثهایی که طی سالیان اخیر در حوزه-مسئله حکمرانی نظام پولی مرکز رشد دانشگاه امام صادق علیهالسلام محل مداقه و پیگیری بوده، تجزیه و تحلیل عملکرد شبکه بانکی کشور است. در این زمینه یکی از مأموریتها رصد و واکاوی عملکرد بانکهای ناتراز، غیرشفاف و ناسالم بوده است. کارشناسان مرکز رشد در همکاری با گروه مالی دانشکده معارف اسلامی و مدیریت دانشگاه امام صادق علیهالسلام، خاصه در دو سال اخیر عملکرد اینگونه بانکها به ویژه بانک آینده را به علل مختلف از جمله کفایت سرمایه منفی و حجم بالای زیان انباشته و اضافه برداشت از بانک مرکزی، بررسی و واکاوی کرده و جمعبندی و استنتاجات خود را در قالب گزارشهای سیاستی به اطلاع مراجع عالی ذیربط رساندهاند.اکنون با گذشت 10 روز از اعلام رسمی ورود بانک آینده به مرحله گزیر، در پرونده ویژه پیش رو تلاش شده است به برخی از مهمترین زمینهها، ابعاد و توابع مسئله پرداخته شود. بدیهی است علاوه بر اینکه مسئله بانک آینده موضوعیت دارد، مهمتر آن است که با مرور موشکافانه تجربه 16 ساله حیات این بانک، به ضعفها و ناکارآمدیهای نظام حکمرانی اقتصادی کشور پی برده و از آن درسآموزی کرد.در چهار یادداشت این پرونده ویژه به اصلیترین شاخص موفقیت فرایندگزیر، چند مورد از حواشی این بانک نظیر انتساب ریشه ناترازی بانک آینده به مداخلات نهاد ناظر از 1398، اقتصاد سیاسی حاکم بر گروه مالی آینده و کلاف درهمتنیده و پیچیده شرکتهای مرتبط با این بانک و ظرفیتهای قانونی و اجرایی مقام ناظر در نسبت با رویههای معیوب و متخلفانه بانک پرداخته شده است.

گزیر یا گریز آینده؟!

بانک آینده بالاخره پس از سالها تحمیل زیان به اقتصاد کشور تعیین تکلیف شد و به اصطلاح وارد فرایند گزیر شد؛ چراکه امکان بازسازی و احیای آن وجود نداشت و هر یک ماه تداوم حیاتش چند همت به زیان انباشته و اضافه برداشتش از بانک مرکزی میافزود؛ در بازه زمانی بهار 1404 بیش از 37 همت زیان خالص تولید کرده بود. به عبارت دیگر عملیات اصلی بانک که تسهیلاتدهی و جذب سپرده است منجر به بیش از 12 همت زیان ماهانه شده است. مانده بدهی بانک آینده به بانک مرکزی ناشی از اصل اضافه برداشت و جریمه آن تا این مقطع، بیش از 444 همت معادل 42 درصد از کل بدهی شبکه بانکی به بانک مرکزی و زیان انباشته بانک بیش از 502 همت یعنی تقریباً معادل کل بودجه عمرانی کشور بوده است! اکنون که گام اول در خاموش کردن موتور تولید زیان برداشته شده است، سؤال این است که چه کسی و از محل چه منابعی قرار است این حجم عظیم زیان را جبران کند: از منابع بانک ملی مشابه تجربه ادغام بانکهای نظامی در بانک سپه؟ بانک مرکزی و از پایه پولی (منابع عمومی)؟ یا از محل فروش داراییهای بانک؟ یا از محل اموال شخصی سهامداران و مدیران بانک؟ و یا ترکیبی از این موارد؟

ممکن است عموم مردم تصور کنند که بانک آینده با بانک ملی ادغام شده است و درنتیجه زیان بانک آینده به بانک ملی منتقل میشود که نتیجهای جز فشار به منابع عمومی نخواهد داشت. اما مطابق با اظهارات رئیس کل بانک مرکزی، ادغام صورت نگرفته و یک ریال از زیان بانک آینده به بانک ملی منتقل نخواهد شد. همانطور که در تجربه حلوفصل مؤسسه نور با عاملیت بانک ملی چنین چیزی رخ نداد؛ توضیح آنکه داراییهای سمی و مشکلدار بانک آینده به نهاد متولی گزیر یعنی صندوق ضمانت سپرده منتقل شده و داراییهای جاری و بدون مشکل به همراه تمامی سپردههای این بانک نیز به بانک ملی منتقل شده است. البته باید توجه داشت که حجم شکاف بین دارایی و بدهی و اضافه برداشت بانک آینده به هیچ وجه قابل قیاس با مؤسسه نور نیست.

تا اینجا مشخص شد که هیچ زیانی به بانک ملی منتقل نمیشود؛ اما با توجه به اینکه میزان بدهیهای منتقلشده به بانک ملی بیش از داراییهای منتقل شده است، لازم است بانک مرکزی خط اعتباری به بانک ملی تزریق کند. اکنون محل بحث آن است که آیا منابع تزریقشده توسط بانک مرکزی بازمیگردد یا خیر؟ در مورد جبران زیان و پرداخت تعهدات و بدهیهای بانک در حال گزیر و به تعبیری جبران پایه پولی تزریقشده، ظرفیتهای خیلی خوبی در قانون برنامه هفتم پیشرفت تمهید شده است.

مطابق بند ج ماده 8 برنامه هفتم پیشرفت، پرداخت بدهیهای مؤسسات اعتباری در حال گزیر به ترتیب از محل 1- داراییهای سهامداران یا مدیران مقصر 2- داراییهای مؤسسه اعتباری در حال گزیر (بانک آینده) 3- سهام و سایر حقوق سهامداران غیرمقصر انجام میشود. در تبصره 1 این بند مرجع تشخیص تقصیر سهامداران یا مدیران مقصر را شعبه ویژه رسیدگی به اختلافات بانکی موضوع ماده (35) قانون بانک مرکزی جمهوری اسلامی ایران معرفی کرده است در تبصره 2 نیز ظرفیت مضاعفی را در اختیار دستگاه قضایی قرار داده است؛ دادستان کل کشور مکلف است داراییهایی که سند آنها به نام مؤسسه اعتباری در حال گزیر، سهامداران و یا مدیران مقصر یا متهم به تقصیر نیست، اما بانک مرکزی یا مدیر گزیر مبتنی بر قرائن و اماراتی مدعیاند که متعلق به مؤسسه مذکور/ سهامداران و یا مدیران است، توقیف کند مشروط به آنکه خود دادستان ادعای بانک مرکزی یا مدیر گزیر را تأیید کند. بنابراین تشکیل پرونده علیه سهامدار عمده و سایر سهامداران و مدیران مقصر یا متهم به تقصیر امری ضروری و فوری است که میبایست در دستور کار دستگاه قضایی قرار بگیرد.

همچنین طبق تبصره 3 بند ج ماده 8 برنامه هفتم «هرگونه تبانی در پرداخت تسهیلات کلان بانکی، از جمله تأمین مالی ترجیحی برای سهامداران خصوصی و سایر اشخاص مرتبط با مؤسسات اعتباری و عدم بازپرداخت تسهیلات کلان بانکی» مصداق اخلال در نظام اقتصادی کشور است. از این رو لازم است علاوه بر موضوع جبران خسارت، پرونده کیفری علیه سهامدار عمده و افراد ذی ربط تشکیل شود. با توجه به ارتباطات و نفوذ گسترده سهامدار عمده در دستگاهها و مراجع گوناگون لازم است این امر مستقیماً توسط رئیس قوه قضائیه پیگیری و نظارت شود، همانطور که ایشان تاکنون عزم جدی در حلوفصل بانک آینده داشتهاند.

به موازات اقدامات قضایی فوق، لازم است شرکت مدیریت دارایی ذیل صندوق ضمانت سپرده (که طبق بند پ ماده 8 برنامه هفتم تشکیل میشود) در اسرع وقت اموال سهلالبیع بانک آینده را فروخته و منابع حاصل از آن را به بانک ملی منتقل کند و مهمتر آنکه مشکلات حقوقی داراییهای سمی و غیرنقدشونده بانک نظیر ایران مال، مشهد مال، هتل وارداتی روتانا و... را رفع کرده و ارزشگذاریهای منصفانه و دقیق انجام دهد تا برای فروش مهیا شوند. به عنوان نمونه قرارداد 20 ساله بهرهبرداری ایرانمال که بین شرکت توسعه بینالملل ایرانمال (مالک پروژه) و شرکت تجارت ایرانمال (مجری پروژه) منعقد شده است حاوی بندهایی (به طور خاص بند ارزش افزوده) است که فروش ایرانمال را دچار مشکل میکند. لذا لازم است این بند یا کل قرارداد ابطال و یا به نحو مقتضی اصلاح شود.

نکته پایانی آنکه لغو مجوز بانک آینده توسط هیئت عالی بانک مرکزی به پشتوانه احکام اخذشده از شورای عالی هماهنگی اقتصادی سران قوا قطعاً اقدامی روبه جلو و قابل تقدیر است و چنانچه سایر قطعات این پازل به طور خاص جبران زیان و نیز خسارت تحمیلی به کشور از اموال شخصی سهامداران و مدیران مقصر و نیز رفع مشکلات داراییهای بانک و فروش آنها تکمیل شود میتوان گفت که گزیر بانک آینده با موفقیت به سرانجام رسیده است در غیر اینصورت باید اسم آن را گریز بانک آینده (از جبران زیانها و خسارتهایش به کشور) گذاشت نه گزیر! البته اظهارنظر مسئولان امر از جمله رئیس قوه قضائیه، رئیس بانک مرکزی و وزیر اقتصاد نویددهنده تکمیل و به سرانجام رساندن گزیر بانک است. همچنین لازم به تأکید است اگر تعیین تکلیف این بانک به این اندازه به تأخیر نیفتاده بود، قطعاً آسیب کمتری به اقتصاد کشور وارد میشد و حلوفصل آن نیز سهلتر و کمهزینهتر بود. لذا تمامی افرادی که از ابتدای تأسیس بانک تات تا ادغام آن با چند مؤسسه و ایجاد بانک آینده تا امروز با فعل یا ترک فعل خود در هر جایگاهی (تنظیمگر، ناظر، بازرس، بازپرس، هیئت مدیره، مدیرعامل و...) در این زمینه نقش داشتند باید به دستگاه قضایی پاسخگو باشند.

قانون حاضر، مجری غایب!

همزمان با تعیین تکلیف بانک آینده و شروع فرایند گزیر آن، شاهد موجی از تحلیلها له یا علیه بانک مرکزی بودهایم. در شرایط کنونی که شاهد اقدام مثبت و روبهجلو از طرف بانک مرکزی برای ثباتبخشی و سلامت نظام بانکی هستیم، تنها کنش معقولی که از تحلیلگران توقع میرود، تکمیل این جریان و نقد سازنده آن است. در تحلیل پیشرو دنبال آن هستیم که با بررسی اجمالی ظرفیتهای قانونی و ظرفیتهای اجرایی برای امر نظارت توسط بانک مرکزی، مهمترین نهاد نظارتی در نظام بانکی را ارزیابی نموده و تطور تاریخی آن را در بازه زمانی 1398-1392 (زمان تأسیس بانک آینده تا زمان جدیترین مداخله بانک مرکزی در این بانک) تحلیل نماییم. هدف، بررسی تناسب و تناظر ظرفیت اعمال اراده معاونت نظارت بانک مرکزی در نظام بانکی با وضعیت بانک آینده و رویههای معیوب آن است تا بتوان از لابهلای گذشته «آینده» دلالتهایی برای تکامل نهاد نظارت در نظام بانکی گرفت. این فرایند (یادگیری از تجربه تاریخی و بازمهندسی نهادها)، همان نیروی اصلی تکامل نهاد نظارت در نظام مالی کشورهای توسعهیافته (از منظر اقتصادی) بوده و توجه به تجربه تاریخی جامعه خود برای مهندسی و ارتقای این نهاد، منجر به بلوغ و اثربخشی نهاد نظارت متناسب با پیچیدگیها و گسترش روزافزون اکوسیستم پولی جمهوری اسلامی ایران خواهد شد.

آیا مشکل از قواعد بانک مرکزی است؟

بانک آینده سال 92 با ادغام یک بانک و دو مؤسسه اعتباری ایجاد شد. از همان بدو فعالیت، عمده داراییهایش از جنس همین داراییهای کنونی بود؛ اما با ابعادی بسیار کوچکتر. از حدود 26 همت دارایی که بانک آینده با آن شروع کرد، 41% (10.8 همت) آن تسهیلات اعطایی سه نهاد مالی قبلی بود که آنها هم پروژههای حوزه مستغلات اشخاص تابعه و وابسته خود را تأمین مالی کرده بودند. 37% (9.64 همت) هم داراییهای غیرنقدشونده عودتداده شده به سه نهاد مالی قبلی بود.1 از طرفی در سمت چپ ترازنامه، 77.6% از کل بدهیهای بانک آینده در بدو شروع به فعالیت، مربوط به سپردههای سرمایهگذاری مدتدار بود. درنتیجه بانک آینده از یک طرف با پروژههای دیربازده و غیرمولد حوزه املاک و مستغلات و از طرف دیگر با انبوهی از سپردهها که باید به آنها سود میپرداخت، مواجه بود. لذا در همان ابتدا شکاف درآمد-هزینه و ریسک نقدینگی نه تنها از بین نرفت، بلکه به مرور زمان شدت گرفت.

نکته اینجاست که بانک مرکزی در همان زمان نیز ظرفیتهای قانونی خوبی برای تنظیمگری و نظارت بر این بانک داشت تا بتواند جلوی اتلاف بیشتر منابع بانکی بر سر پروژههایی را که هیچ نفع عمومی برای جامعه نداشته و همچنین تناسبی با کسبوکار ندارد، بگیرد. تعیین حدومرز برای تسهیلات و تعهدات کلان، تسهیلات و تعهدات اشخاص مرتبط، سرمایهگذاریهای بانک و طبقهبندی مطالبات غیرجاری و نحوه ذخیرهگیری آنها نمونهای از قواعد نظارتی است که در مقطع زمانی موردبررسی وجود داشته است:

1- آییننامه تسهیلات و تعهدات کلان بانک مرکزی مصوب آبان 21392 پس از سه مرتبه اصلاح نسبت به نسخههای سابق خود، به نقطه خوبی رسیده بود. در سال 1394 (نخستین سال انتشار آمار تسهیلات و تعهدات کلان) 64.77% از کل تسهیلات بانک آینده را تسهیلات کلان تشکیل داده؛ اما تا سال 1398 که بانک مرکزی اولین بار در بانک مداخله نموده و ترتیبات خاصی را برای جلوگیری از رویههای معیوب این بانک بر آن حاکم میکند، این رقم به 93.83% از کل تسهیلات (از 27 همت به 94 همت) افزایش یافته است (حدوداً 5.5 برابر حد مجاز).

2- تسهیلات به اشخاص مرتبط نیز شرایط مشابهی در این دوره دارد. سال 1394 (اولین سال انتشار آمار) 383.5 میلیارد (0.94% کل تسهیلات؛ عدم تخلف از حدود مقرر) تسهیلات به اشخاص مرتبط بانک اختصاص داده شده و تا سال 1398 این رقم به 54 همت (58% کل تسهیلات) افزایش یافته است. چیزی حدود 62 برابر حد مجازی که متناسب با سرمایه پایه بانک در آییننامه تسهیلات و تعهدات اشخاص مرتبط بانک مرکزی تعیین گردیده است. تسهیلات کلان و تسهیلات اشخاص مرتبط نشاندهنده نحوه توزیع منابع بانک در نسبت با ذینفعان و عاملان اقتصادی است . همانطور که مشاهده شد، علیرغم قوانین مشخص و صریح در این باره، بانک آینده بهصورت یک روند فزاینده درحال افزایش فاصله خود با حدود مقرر و درنتیجه تأمین مالی ترجیحی شبکه خود بوده است.

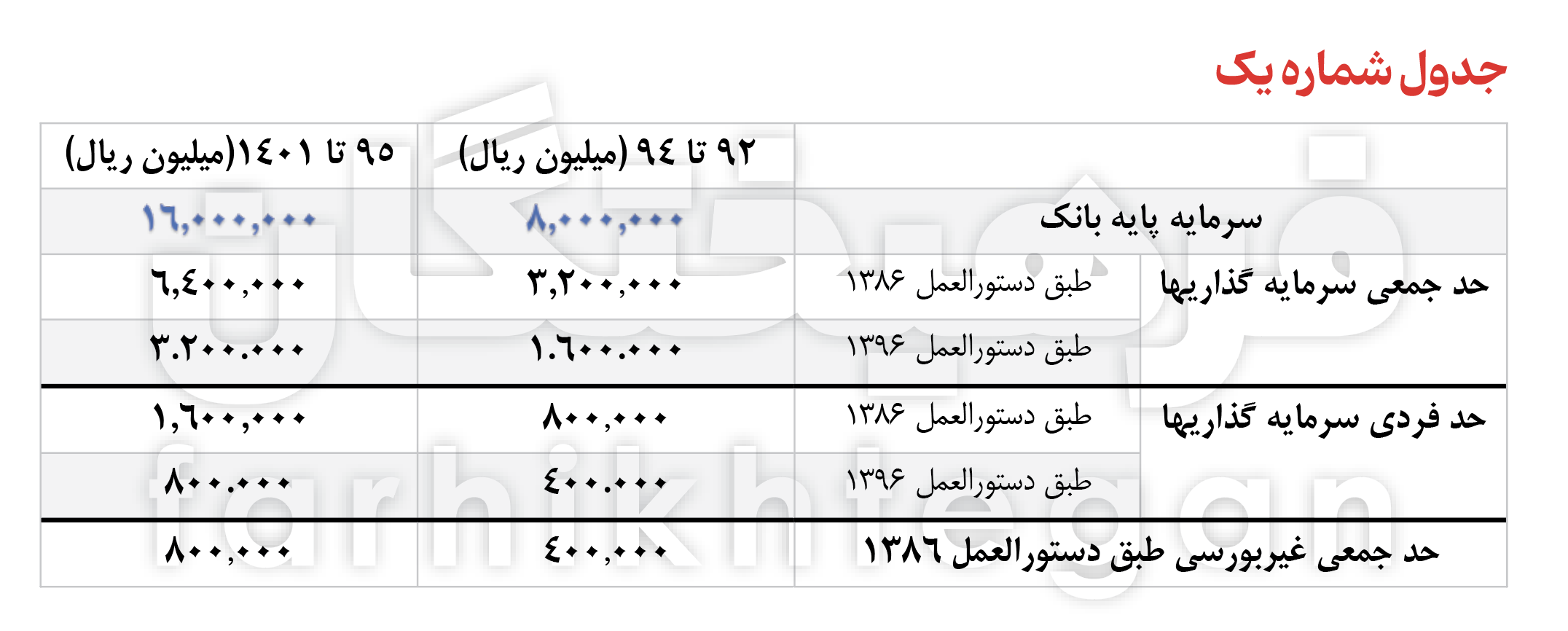

3- مسیر دیگری که میتواند مصداق تأمین مالی ترجیحی قرار بگیرد، سرمایهگذاریهای مستقیم بانک است. درحقیقت اصل شکلگیری شبکه بسته گروه مالی آینده از همین کانال سرمایهگذاری (مستقیم/غیرمستقیم) رقم خورده و میتوان به خوبی این شبکه را صرفاً با بررسی روابط مالکیتی شناسایی نمود. برای جلوگیری از ایجاد چنین شبکههایی، بانک مرکزی برای این مسیر نیز قواعدی تنظیم کرده است. دستورالعمل سرمایهگذاری مؤسسات اعتباری (1386 و 1396) حدود سرمایهگذاری بانکها را مبتنی بر سرمایه پایه آنها تعیین کرده است. طبق این دستورالعمل، حدود مشخص برای بانک آینده به شرح جدول 1 است:

سال اول فعالیت بانک آینده حد جمعی رعایت شده؛ اما درصد سهامی که بانک آینده در شرکتهای خود دارد عمدتاً بالای 50% بوده که خلاف مواد این دستورالعمل است. همچنین در مورد یک شرکت فولادی حد فردی رعایت نشده است (5 میلیارد تومان بیش از حد مجاز). رویهای که در چهارچوب قانونی برای ادامه این روند متصور میشود، واگذاری سهام شرکتهای مرتبط با فعالیت بانکی به میزانی که سهم بانک نهایتاً 49% از سرمایه ثبتی آن شرکت و واگذاری سهام شرکتهای غیرمرتبط تا 20% سرمایه ثبتی آنها است؛ اما در عمل با فراز و نشیب واگذاریها و تملیک مجدد این شرکتها و شرکتهای جدید، در سال 1398 میزان تخلف در حد جمعی سرمایهگذاری بانک آینده، به سه برابر حد مقرر میرسد. البته باید توجه داشت که این رقم، بعد از واگذاریهای صوری این بانک از طریق فراهم کردن تسهیلات کلان برای خریداران سهام این شرکتها کاهش زیادی تجربه نموده و در سال 1399، پس از تملیک مجدد توسط بانک (جابهجایی از سرفصل وثائق به سرمایهگذاری) به خاطر نکول شرکتهای خریدار، میزان تخلف به 234 برابر حد مجاز جمعی رسیده است و در مورد 18 شرکت نیز از حد فردی تخطی صورتگرفته است.

4- همچنین به جهت مدیریت ریسکهای عملیات بانکی، مقررات دقیقی ناظر به طبقهبندی داراییهای بانکها (طبقهبندی تسهیلات با سه شاخص 1.زمان 2.وضعیت مالی مشتری 3.وضعیت صنعت)، نرخهای ذخیرهگیری (تعیین نرخ ذخایری که باید نسبت به کیفیت تسهیلات، توسط بانک محاسبه و تحت عنوان هزینه ثبت شود تا ریسک نکول و هزینههای آن مدیریت گردد) و ضرایب ناظر بر داراییهای ریسکی و وثائق مرتبط با هرکدام برای محاسبه سرمایه نظارتی بانک (قلمی که مبنای نسبتهای نظارتی مثل حدود تسهیلات اشخاص مرتبط یا تسهیلات کلان است) توسط بانک مرکزی تعیین شده و در دوره فعالیت بانک آینده بر شبکه بانکی حاکم بوده است.

حال سؤال اینجاست؛ چرا با وجود چنین قواعدی شاهد بروز پدیدهای به نام بانک آینده در نظام بانکی کشور هستیم؟

عامل اثربخشی این قواعد خوب چیست؟

علیرغم اینکه در سالیان اخیر بهکرات کارشناسان به ضعف و کاستیهای قانونی اختیارات بانک مرکزی (برای مثال جایگاه قانونی معاونت نظارت یا فقدان برخی ابزارها و از همه مهمتر گزیر؛ البته پیش از قانون جدید بانک مرکزی)، بهعنوان چالش گلوگاهی نظام بانکی کشور اشاره میکردند، شایانذکر است قواعدی که تحلیل حاضر به آنها اشاره دارد، قواعد ناظر بر فعالیت بانکها و مؤسسات اعتباری است. درحقیقت میتوان یک دستهبندی منطقی از قواعد شبکه بانکی داشت: 1.قواعد ناظر بر تأسیس، 2.قواعد ناظر بر فعالیت و 3.قواعد ناظر بر احیا و گزیر. تحلیلهای نامبرده، عمدتاً به نقص و کاستی قواعد در دسته سوم تمرکز دارند. همچنین بدیهی است هرچقدر قواعد بازی دقیقتر و سنجیدهتر وضع شود، بانک مرکزی امکان بهتری برای تنظیمگری و نظارت خواهد داشت؛ اما به باور ما پژوهشگران، مشکل نظام بانکی کشور صرفاً فقدان قوانین و قواعد نیست، بلکه مشکل اصلی به ضعف یا عدم پیادهسازی و اعمال این قواعد بازمیگردد. هر قاعده خوب، بهواسطه فقدان ظرفیتهای اجرایی، ذبح و بیاثر شده و این فقدان، منجر به تضعیف اقتدار نهاد ناظر خواهد شد. نهاد ناظری که نظارت را به خود نظارتشوندگان سپرده، به حسننیت آنها اعتماد کرده و زیرساختی برای اعمال و نهادینه کردن قواعد خود ندارد، محکوم به ناکارآمدی است.

مسئله دومی که ممکن است طرح شود، پرسش از چرایی تفکیک دوره فعالیت بانک تا سال 1398 و پس از آن است. در همان بدو شروع فعالیت بانک آینده همانطور که بررسی شد، داراییهای غیرمولد و منجمد و همچنین ناترازی درآمد-هزینه وجود داشته و کماکان شبکه پیشین بانک تات نیز بر بانک آینده حاکم شده بودند. اما باید توجه داشت که اگر قواعد ناظر بر فعالیت (حدود مقرر تسهیلات کلان و اشخاص مرتبط و سرمایهگذاریها، طبقهبندی و ذخایر عمومی و اختصاصی، کنترل و نظارتهای داخلی، نظارتهای بانک مرکزی و...) از همان موقع بر این بانک با اقتدار اعمال میشد، رویههای ناسالم کسبوکار این شبکه منجر به توسعه و گسترش هرچه بیشتر آن نمیشد. ورود بانک مرکزی در سال 1398 پس از نهادینه شدن رویههای نامبرده، پیچیدگی و درهمتنیدگی شبکه بسته گروه مالی آینده و روابط تودرتوی آن اتفاق افتاد، درحالیکه همان قواعد نوشتهشده آن دوره برای جلوگیری از چنین پدیدهای کفایت میکرد.

در مورد قواعد نظارتی بررسی شده در بخش قبل، بانکها یا ماهانه و یا نهایتاً هر سه ماه باید تمام جزئیات را گزارش کنند.3 همچنین بانکها ملزم به ایجاد بانکهای اطلاعاتی شده و باید امکان بررسی تمام مدارک و اسناد در هر زمان را برای نهاد ناظر فراهم نمایند. همچنین سیستم کربنکینگ (core banking) بانکها نیز استاندارد نبوده و البته هنوز هم استاندارد نیست؛ به بیان دیگر گویی هر بانک با زبان خودش به ثبت دادهها پرداخته و فرمهای بانک مرکزی را پر میکند. درحقیقت شیوه نظارتی بانک مرکزی در آن دوره، زیرساختی بسیار قدیمی و سنتی داشته و گزارشدهی بهصورت خوداظهاری، غیراستاندارد و بدون زبان گزارشگری مشخص، توسط بانکها صورت میگرفته است. باید پرسید که بانک مرکزی با محدودیت منابع و زمان، چگونه این حجم از داده را با آن شیوههای سنتی، اعتبارسنجی و تأیید میکرده است؟ شیوههایی که همان زمان هم در بسیاری از کشورها منسوخ بود و فرایندهای خودکار و زبانهای گزارشگری بر سیستم نظارتی حاکم شده بود.

در دوره موردبررسی، کماکان سامانههای نظارتی بانک مرکزی توسعه پیدا نکرده بود. سال 1393 ستاد هماهنگی مبارزه با مفاسد اقتصادی «ضوابط نحوه ایجاد و تکمیل سامانههای الکترونیکی در شبکه بانکی» را تصویب کرد. بر این اساس بانک مرکزی مکلف به استقرار کامل منظومه 9گانه سامانههای نظارتی تا پایان 1394 شد، سامانههایی که پایههای نظارت الکترونیکی بر شبکه بانکی بودند. اما تا پایان دهه 90 مهمترین سامانههای نظارتی خاصه سمات، شاداب و مهتاب به عنوان مهمترین ابزارهای مقام ناظر جهت کنترل و نظارت بر عملکرد شبکه بانکی فعال نشدند.

عبرت از آینده

در سالهای اخیر تأکید زیادی بر ارتقای قوانین و قواعد بانکی صورتگرفته است و ماحصل آن را میتوان در قانون جدید بانک مرکزی مشاهده کرد. اما قواعد خوب، مجری توانمند و بااراده نیز میخواهد و نباید با توسعه ظرفیتهای قانونی، از عقبماندگیهای زیرساختی برای اعمال قواعد غفلت کرد. مادامیکه نظام گزارشگری بانکی هوشمند نشده باشد و امکان نظارت برخط، خودکار و سیستمی پیدا نشود، بهترین قواعد نیز زیر پا گذاشته خواهند شد. نظام گزارشگری بانکی، مهمترین زیرساخت برای ایجاد ظرفیت اجرایی نهاد نظارت است. درحقیقت ثبت دادهها به معنای ثبت واقعیت در شبکه بانکی است. نمیتوان تمام اختیارات را به عاملین داد و صرفاً قواعد را به آنها گوشزد نمود و دست آخر اصلاً امکان ارزیابی و اعتبارسنجی وجود نداشته باشد. لذا تا زمانی که حکمرانی داده توسط بانک مرکزی استقرار نیابد، ظرفیتهای اجرایی و امکان اعمال قواعد در این اکوسیستم پویا، پیچیده و در حال گسترش بهصورت اثربخش ممکن نخواهد بود.

پینوشت:

1. مراجعه شود به یادداشتهای توضیحی صورتهای مالی سال 1392 بانک در کدال.

2. تسهیلات کلان به آن دسته از تسهیلات گفته میشود که مبلغ آن برای یک ذینفع واحد، بیش از 10% سرمایه پایه بانک باشد. حدود سقف مجاز فردی این قلم (20% سرمایه پایه) برای بانک آینده در سال 94 «252 میلیارد» و در سال 98 «434 میلیارد» است. همچنین سقف مجاز جمعی نیز به ترتیب حدود «10 همت» و «17 همت» است.

3. مراجعه شود به فصل «گزارشدهی» در دستورالعملهای نامبرده.

چهار ابهام بانک آینده

یکم آبان 1404 مجوز بانک آینده لغو شد و مجموع سپردهها و داراییهای نقدشونده این بانک به بانک ملی و داراییهای غیرنقدشونده به شرکت مدیریت دارایی ذیل صندوق ضمانت سپرده منتقل شد. در 10 روز اخیر سخنان بعضاً متعارض در این زمینه مطرح شده و موجب سردرگمی و ایجاد ابهامات ذهنی در عموم مردم شده است مانند:

- از یک سو مسئولان کشور از رئیس قوه قضائیه و رئیس بانک مرکزی گرفته تا معاونان ایشان و نمایندگان مجلس میگویند بانک آینده ناترازترین بانک در نظام بانکی بوده و بیش از 40 درصد بدهی شبکه بانکی به بانک مرکزی فقط متعلق به همین بانک بوده است و به اندازه کل بودجه عمرانی کشور زیان انباشته تولید کرده است و از سوی دیگر سهامدار عمده بانک ادعا میکند که این وضعیت ناشی از مداخلات نهادهای نظارتی از سال 1398 در این بانک است.

- برخی هنوز معتقدند این بانک قابل اصلاح بود؛ اما در مقابل برخی تأکید میکنند که گزیر و انحلال بانک تنها راهکار بوده است.

- سهامدار عمده بانک برای ساخت آثاری عظیم ملی و تمدنی همچون ایرانمال، سجده شکر به جای آورده و احتمالاً ساکنان تهران و یا هر فرد دیگری که به تهران آمده و سری به ایرانمال زده باشد، با مشاهده عظمت و جذابیتهای بصری ایرانمال چنین حرفی را تأیید کند. اما از طرفی برخی اشکال میکنند این پروژه با پول خلقشده توسط بانک آینده ساخته شده و منافع آن نصیب عدهای خاص گردیده است، درحالیکه خلق پول نوعی امتیاز است که حاکمیت به بخش خصوصی داده است تا از آن در راستای منافع عموم جامعه بهرهبرداری کند.

- مسئله دیگری که ذهن عموم مردم را به خود مشغول میکند آن است که اگر وضعیت بانک آینده نابهسامان بوده، پس چرا تعیین تکلیف آن اینقدر طول کشیده است؟

در این یادداشت تلاش میشود به ابهامات و سؤالات فوق پاسخ داده شود. ابتدا هر یک از ابهامات و اشکالات مطرح شده و سپس پاسخ نویسندگان به آن با ارائه استدلال و شواهد تبیین میشود.

1- بانک آینده به دلیل مداخلات نهادهای نظارتی از سال 1398 به بعد دچار مشکل و زیانده شد!

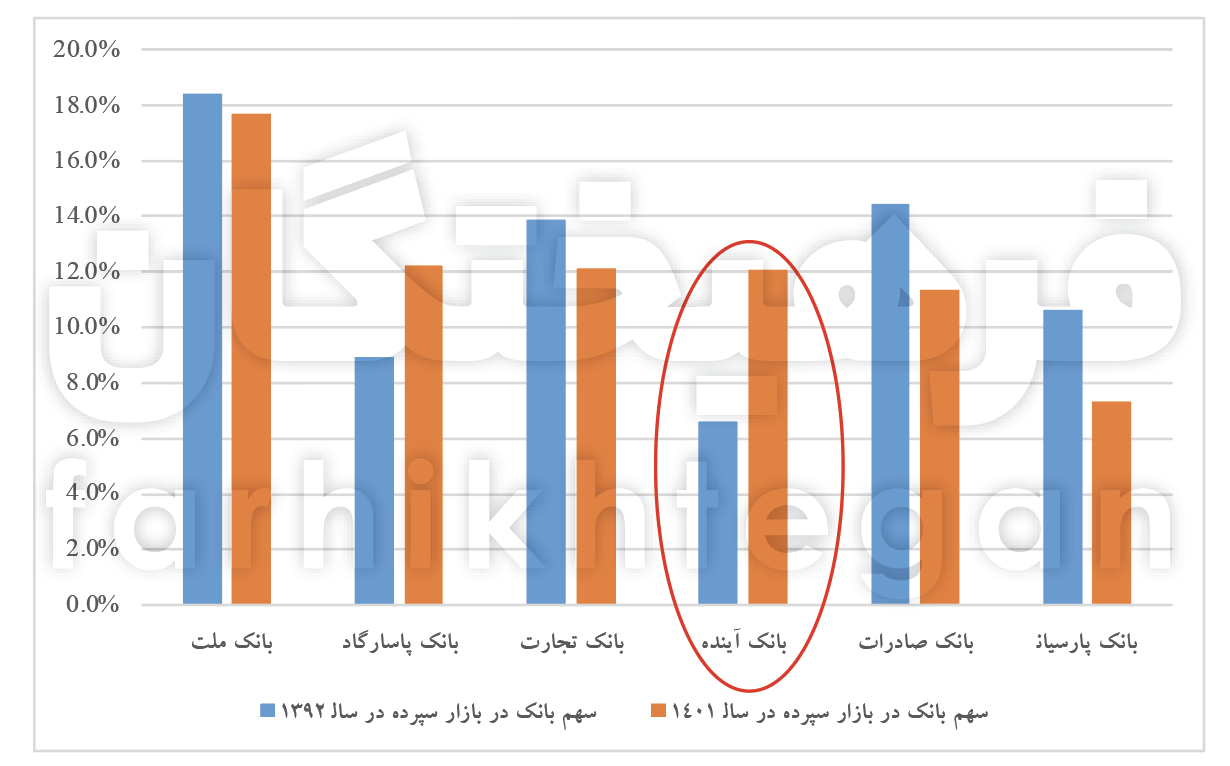

هدف اصلی تأسیس بانک تات و پس از آن بانک آینده، تأمین مالی چند کلانپروژه در حوزه املاک و مستغلات نظیر مرکز تجاری و مالی ایرانمال، فرمانیه، هتل روتانا، هتل پروما و مشهدمال بوده است. این نوع از تسهیلاتدهی در هر بانکی سبب افزایش ریسک تمرکز و در پی آن افزایش ریسک اعتباری میشود که بانک آینده نیز دچارش شد و پیامد آن افزایش هزینه (ناشی از هزینه مطالبات غیرجاری بانک از مالکان پروژههای مذکور) و کاهش درآمد (ناشی از افت درآمد تسهیلات و سرمایهگذاری) و درنتیجه ایجاد شکاف بین درآمد و هزینه بانک بود. علاوه بر این، بانک نیازمند جذب سپرده (با هدف جذب ذخایر) بود که در سالهای اولیه تلاش میکرد با نرخهای جذاب و بالاتر از متوسط شبکه بانکی کشور به این هدف نائل بیاید که تقریباً هم موفق بود، البته به بهای گزاف تعمیق شکاف درآمد-هزینهای (به سبب افزایش قابلتوجه هزینه ناشی از سود سپرده). در جدول زیر نرخ رشد سپردههای سودده بانک آینده در مقایسه با سایر بانکها طی بازه زمانی 1401-1392 نشاندادهشده است. بیشترین میزان رشد پس از بانک گردشگری متعلق به بانک آینده است که سبب شده این بانک از رتبه هشتم در بین بانکهای غیردولتی در سال 1392 به رتبه چهارم در سال 1401 برسد.

مقایسه سهم بازار (سهم بانک از مجموع سپردههای سرمایهگذاری مدتدار در شبکه بانکی) نیز شهود جالبتوجهی میدهد: سهم بانک آینده از 6.6 درصد در سال 1392 به 12.1 درصد در سال 1401 رسیده است.

مقایسه سهم هر بانک در بازار سپرده سرمایهگذاری در سالهای 1392 و 1401

منبع: صورتهای مالی بانکهای مذکور در سالهای 1392 و 1401

چنین الگوی عملکردی، بانک را با ریسک نقدینگی نیز مواجه کرده بود که خود را در حجم بدهی بانک به شبکه بانکی (در بازار بینبانکی) و بانک مرکزی (اضافه برداشت) نشان داده است؛ بدهی بانک آینده به بانکها و بانک مرکزی از 4.7 همت در سال 1392 به 89.5 همت در سال 1401 و بیش از 444 همت در خرداد 1404 رسیده است.

به طور خلاصه بانک برای تأمین مالی شرکتهای پروژهمحور در حوزه املاک و مستغلات از طریق خلق پول (اعطای تسهیلات و سرمایهگذاری)، مجبور به جذب سپردههای گرانقیمت و نیز بدهکاری به بانکها و بانک مرکزی شده بود. نتیجه چنین عملکردی در قالب ناترازی سهگانه (درآمد-هزینه، جریان وجوه نقد، دارایی-بدهی) منعکس شده و ازآنجاییکه این ناترازی منبعث از الگوی کسبوکاری بانک بوده است، امکان اصلاح و بازسازی برای بانک آینده متصور نبوده و نیست. نکته مهم آن است که بانک آینده با حسابسازیها نظیر شناسایی درآمدهای موهومی و غیرواقعی و نیز عدم شناسایی هزینه (مانند هزینه مطالبات غیرجاری) این ناترازی را تا سال 1398 پنهان کرده بود. با عزل هیئتمدیره و مدیرعامل وقت بانک در سال 1398 توسط مقام ناظر و تعیین هیئتمدیره جدید، این ناترازی برملا شده و صورتهای مالی شفاف و قابلاتکا میشود.

بنابراین، اینکه بانک آینده پس از مداخلات حاکمیت (بانک مرکزی و وزارت اقتصاد و سایر دستگاههای ذیربط) دچار مشکل شد؛ چراکه قبل از آن سودده بود و پس از سال 1398 دچار زیان گردید، مغالطه بوده و ناترازی بانک ریشه در الگوی کسبوکار و نحوه خلق پول بانک دارد. به نظر میرسد این مغالطه توسط سهامدار عمده و تیم او جریانسازی شده است که باتوجهبه نامه اخیر منتشرشده از سوی وی این گمان تقویت میشود.

منبع: صورتهای مالی بانکهای مذکور در سالهای 1392 و 1401

2- بانک آینده قابل اصلاح بود!

از سال 1398 تلاش مقام ناظر بر این بود که این بانک اصلاح شود. هرچند اقدامات مثبتی نظیر قابلاتکا کردن صورتهای مالی و تعدیل نرخ سود سپرده و... انجام شد، شاخصهای سلامت بانکی در این بانک نه تنها بهبود نیافت، بلکه روز به روز وخامت وضعیت بانک نمایانتر شد تا آنجا که وزیر وقت اقتصاد و رئیس کل بانک مرکزی در تاریخ 23 اردیبهشت 1403 بنا به دستور شهید رئیسی مبنی بر تعیین تکلیف هرچه سریعتر این بانک نامهای را امضا کرده و به این موضوع اذعان کردند که بانک آینده قابل اصلاح و بازسازی نیست. همانطور که در بخش قبل توضیح داده شد این موضوع ریشه در ساختار معیوب درآمد-هزینهای و مدیریت نقدینگی بانک آینده داشت که منتج از الگوی کسبوکاری و نحوه خلق پول بانک بنا به جهتگیری سهامداران عمده و افرادی ذینفوذ در این بانک بوده است.

3- بانک آینده با ساخت پروژههای عظیمی نظیر ایرانمال آثاری تمدنی و ملی به جای گذاشته است!

برای پاسخ به این ابهام باید به نکات زیر توجه کرد:

ارتباط پروژه ایرانمال و بانک آینده: پس از انحلال بانک تات، پروژه ایرانمال از شرکت ساختمانی البرز تات از زیرمجموعههای بانک تات به شرکت سرمایهگذاری سیراف (که نام آن پس از چند بار تغییر! اکنون شرکت توسعه بینالملل ایرانمال است) از زیرمجموعههای بانک آینده منتقل گردید. شرکت توسعه ساختمانی البرز تات در 30 فروردین 1388 تأسیس شد. تقدم زمانی تأسیس این شرکت بهعنوان مالک پروژه ایرانمال نسبت به تأسیس بانک تات (8 آبان 1388) و نیز سهم 63 درصدی شرکت توسعه بینالملل ایرانمال از تسهیلات بانک (57.7 همت از 91.5 همت) شاهدی است بر اینکه سهامدار عمده به دنبال ساخت یک پروژه عظیم بوده و نیازمند منابع؛ اما چهبهتر که بهجای دریافت وام از بانکهای مختلف، یک بانک تأسیس کند. میتوان گفت یکی از اساسیترین نقدهای کارشناسی به بانک آینده، استفاده از قدرت خلق پول برای تأمین مالی ترجیحی چند پروژه مرتبط با سهامدار عمده است؛ این در حالی است که خلق پول یک امتیاز حاکمیتی است و میبایست در راستای منافع عموم جامعه استفاده شود نه منافع یک عده خاص.

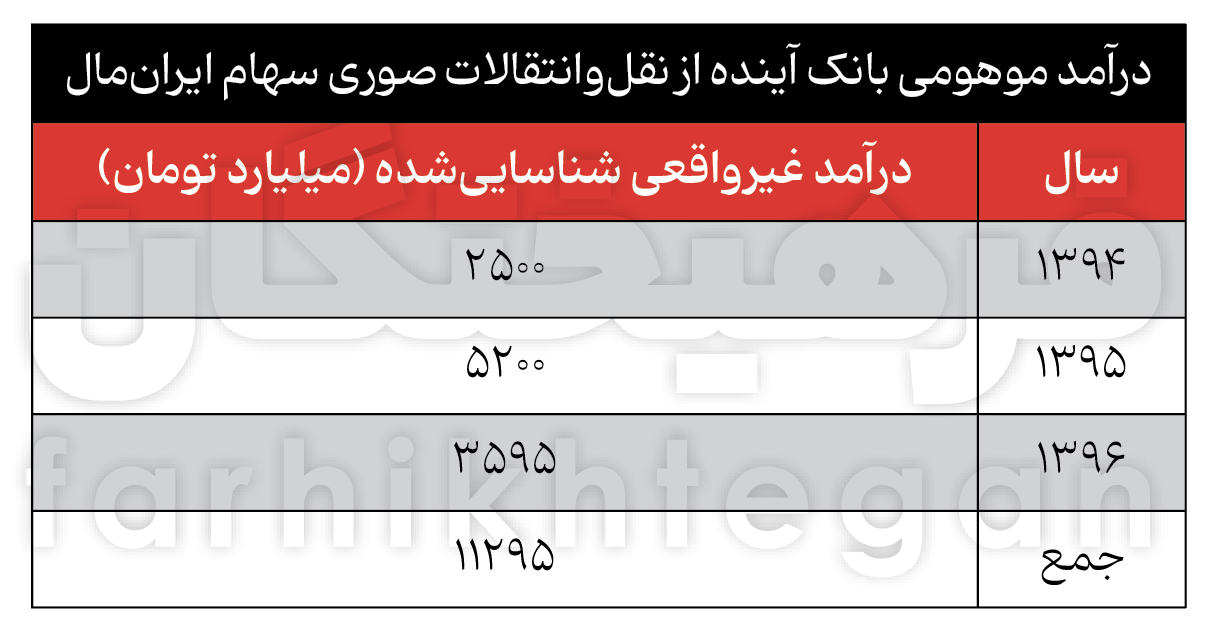

واگذاری صوری و شناسایی درآمدهای موهومی: بانک آینده در بازه زمانی 1394 تا 1396 اقدام به واگذاری سهام شرکت توسعه بینالملل ایرانمال میکند. طبق گزارش حسابرس، مبالغ مورد نیاز برای شرکتهای خریدار عمدتاً توسط خود بانک آینده تأمین میشده است! در این فرایند تخلفاتی صورت گرفته که شاید یکی از علل عزل هیئتمدیره وقت بانک همین موارد بوده است. مهمتر آنکه بانک از محل واگذاری سهام شرکت مذکور، بیش از 11 همت در مجموع سه سال درآمد غیرواقعی و صوری شناسایی کرده است. این نمونهای از حسابسازیهایی است که سابقاً اشاره شد. سهام شرکت توسعه بینالملل به علت عدم توانایی شرکتهای خریدار بابت تسویه تسهیلات دریافتی از بانک آینده، مجدد توسط بانک در سال 1398 به طور صددرصدی تملیک میشود.

منبع: گزارش حسابرس

قرارداد بهرهبرداری ایران مال: در 27 آذر 1397 قرارداد بهرهبرداری ایرانمال بین شرکت توسعه بینالملل ایرانمال بهعنوان مالک پروژه و شرکت تجارت ایرانمال بهعنوان مدیر پروژه، منعقد میشود. موضوع قرارداد عبارت است از «واگذاری انحصاری و بدون قید و شرط مدیریت و راهبری کامل تمامی بخشهای ایرانمال به مدیر پروژه به مدت 20 سال با قابلیت تمدید با توافق طرفین.» این قرارداد اشکالات بسیاری دارد که میتوان مهمترین آن را یک طرفه بودن منافع قرارداد به سمت مدیر پروژه دانست که بسیار تعجببرانگیز است؛ مدیر پروژه مستحق دریافت سهم ارزش افزوده پروژه (40 درصد تفاضل ارزش روز و ارزش تاریخ قرارداد) است: اگر 1- طرفین بعد از 20 سال، قرارداد را تمدید نکنند! 2- مدیر به هر دلیلی از ادامه قرارداد منصرف شود! 3- کارفرما به دلیل نقص عمده تعهدات توسط مدیر، قرارداد را فسخ کند!

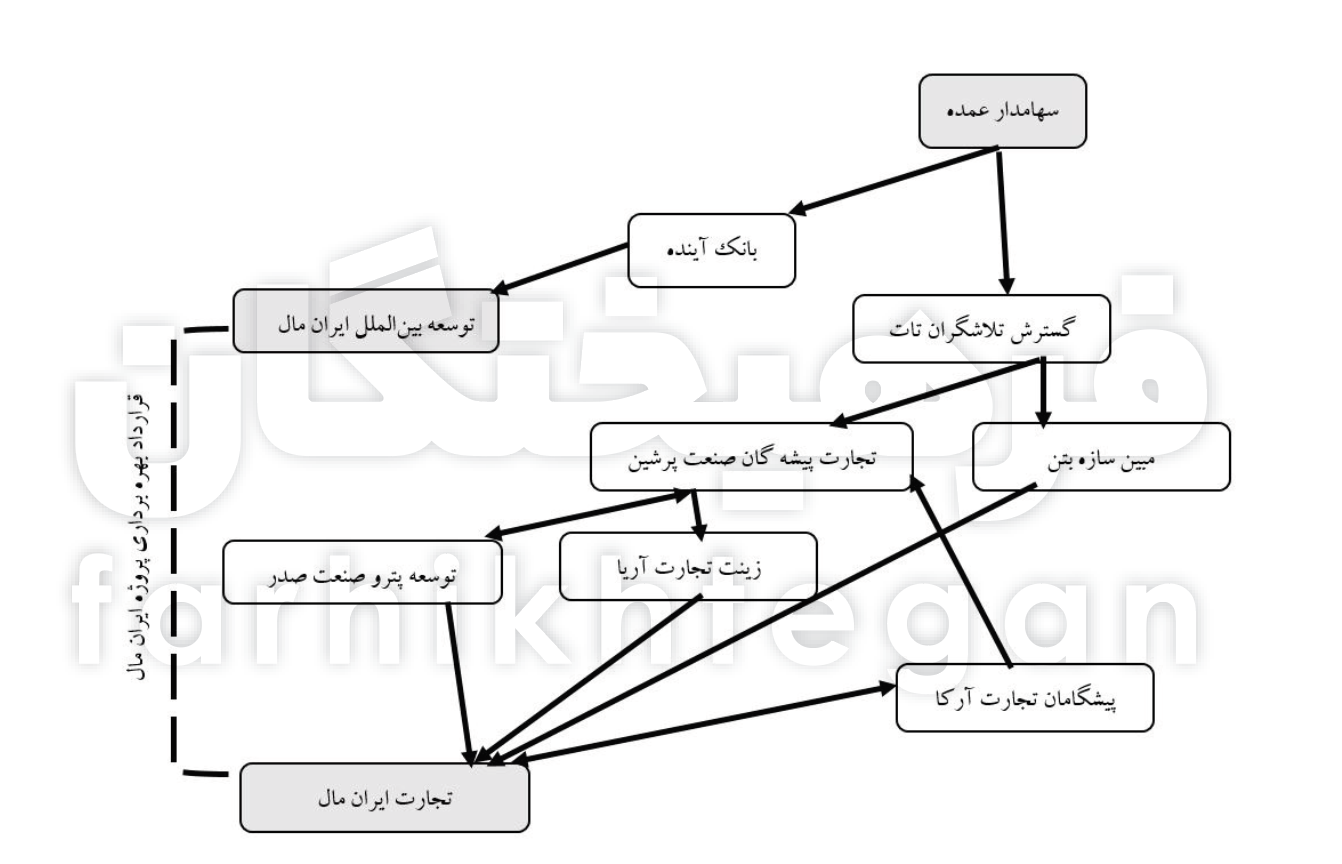

چنین قراردادی که ظاهراً به ضرر بانک آینده (مالک با واسطه پروژه) و به نفع مدیر پروژه منعقد شده، این شبهه را ایجاد کرد که شاید بین شرکت تجارت ایرانمال با بانک آینده ارتباطی وجود دارد. شبهه مذکور در جلسات شفافسازی نماد وآیند مورخ 12 و 13 تیرماه 1402 مطرح؛ اما توسط سرپرست وقت بانک رد شد.

بررسی تفصیلی روابط سهامداری شرکتها طبق آنچه در اطلاعیههای روزنامه رسمی منتشر میشود، خلاف ادعای سرپرست بانک را نشان میدهد؛ اجمالاً آنکه سهامداری عمده بانک آینده از طریق سهامداری شرکت گسترش تلاشگران تات و با واسطه چندین شرکت دیگر به شرکت تجارت ایرانمال میرسد. از سوی دیگر شرکت توسعه بینالملل ایرانمال نیز زیرمجموعه بانک و در نتیجه به سهامدار عمده میرسد. پس دو طرف میز قرارداد گویی یک شخص نشسته، البته با چندین واسطه! این روابط در شکل زیر بهخوبی نمایشدادهشده است. شایانذکر است باتوجهبه محدودیتهای دسترسی پژوهشگران لازم است صندوق ضمانت سپرده بهعنوان مدیر گزیر، این موضوع را نیز بهدقت واکاوی کند.

توضیح: جهت فلش به معنای رابطه سهامداری است، یعنی اولی در دومی سهامدار است.

منبع: روزنامه رسمی جمهوری اسلامی ایران

حال شما قضاوت کنید این پروژه با چنین توضیحاتی که:

- هزینه ساخت آن از یک امتیاز عمومی به نام خلق پول بانکی تأمین شده است که معنایی جز محروم شدن بنگاههای تولیدی و بخشهای مولد اقتصاد از تأمین مالی و نیز تحمیل آثار تورمی بر عموم جامعه و سهمبری عدهای خاص از منافع آن ندارد،

- بانک از نقلوانتقالات سهام آن درآمدهای صوری کسب کرده و خود را سودده نشان داده است و

- قرارداد بهرهبرداری پرابهامی که بین مالک پروژه و مجری پروژه منعقد شده است، ولو از نظر ظاهری زیبا و جذاب باشد و در آن نشانههایی از تمدن ایرانیاسلامی بهکاررفته باشد، خدمت به مردم ایران است یا خیانت!

4- تعیین تکلیف بانک آینده بسیار با تأخیر انجام شد!

مسئله بانک آینده، مسئلهای چندوجهی و پیچیده است که طی این سالها با تلاش مجموعههای اندیشکدهای و خبرگانی و دستگاههای نظارتی و امنیتی بهتدریج ابعاد آن روشن و شفاف شده است. بخشی از مداخلات نظارتی بانک مرکزی از سالهای منتهی به سال 1398 شروع شد که نتیجهاش عزل هیئتمدیره و مدیرعامل وقت بانک بود. از سال 1398 تا 1400 نیز تلاشهایی صورت گرفت؛ بهعنوان نمونه وضعیت سهامداری بانک و تشخیص ذینفع واحد با تحقیقات دستگاه امنیتی در این سالها مشخص شد. با روی کارآمدن دولت سیزدهم موضوع این بانک با جدیت بیشتری در وزارت اقتصاد و بانک مرکزی و توسط شخص رئیسجمهور پیگیری شد؛ اما این اقدامات نظارتی و اصلاحی، بانک را به وضعیت مطلوب بازنگرداند و بهتدریج همگی را به این جمعبندی رساند که گزیر و انحلال بانک تنها راهکار است که نمود آن در نامه دو امضایی وزیر اقتصاد و رئیس بانک مرکزی در 23 اردیبهشت 1403 قابل مشاهده است. رسیدن به چنین جمعبندی و اجماع در شورای سران قوا و سایر نهادهای مرتبط طبعاً زمانبر بود که شهادت رئیسجمهور در سال 1403 و تغییر دولت و تمرکز دولت چهاردهم در سیاست خارجی و نیز جنگ 12روزه اخیر همگی دست به دست هم داد تا زمان تعیین تکلیف بانک طولانی شود. همچنین قانون جدید بانک مرکزی که راهکار گزیر در مواجهه با بانکهای ناسالم و غیرقابل احیا در آن تمهید شد و نیز احکام اصلاح نظام بانکی در قانون برنامه هفتم، پیشرفت ظرفیتهای قانونی مناسبی به بانک مرکزی داد که مقام ناظر پیش از این فاقد آن بود.

بیتردید تصمیم هیئت عالی بانک مرکزی (27 مهر 1404) به پشتوانه تصمیم شورای عالی هماهنگی اقتصادی سران قوا (26 مهر 1404) اقدامی قاطع و قابلتقدیر است و اظهارات مسئولان امر در این ایام نیز همگی حاکی از عزم و اراده راسخ در به سرانجام رساندن گزیر و احقاق حقوق عامه است.

البته باید تأکید کرد مطالب فوق به معنای دفاع از طولانیشدن تعیین تکلیف این بانک نیست، بلکه هدف آن است که ابعاد پیچیده مسئله تا حدی روشن شده تا بتوان قضاوت بهتری کرد وگرنه به باور ما باید این اتفاق بسیار زودتر از این رقم میخورد و لذا لازم است دستگاههای نظارتی و قضایی تمامی افرادی که طی این سالها در هر جایگاهی ازجمله تنظیمگر، ناظر، بازرس، هیئتمدیره و مدیرعامل بانک که در راستای منافع این بانک عمل کرده (از جنس فعل یا ترک فعل) را شناسایی و با قاطعیت با آنها برخورد کنند.

پایههای سست یک قصر مجلل

آوردهاند پادشاهی قصر باشکوهی میساخت؛ اما هرچه بر آن میافزودند، پایهها فروتر میرفت. حکیمی گفت: «پایه را در زمین سست نهادی؛ هرچه بالا بروی، زیر آن خالیتر میشود.» قصر، نماد قدرت پادشاه بود؛ اما همان بنا که قرار بود شکوه او را نشان دهد، به نماد ناپایداری و اسراف بدل شد. این حکایت را میتوان آینهای برای سرگذشت بانک آینده دانست؛ نهادی که بهجای استحکام بخشیدن به پایههای بانکی و مالی خود، سازههایی بلند بر زمینی سست از منابع ناپایدار ساخت و در نهایت زیر بار همان سنگینی خم شد. بانک آینده از آغاز راه خود فراتر از یک بانک عمل کرد. مجموعهای از شرکتها و نهادهای وابسته را در دل خود پروراند تا بهظاهر شبکهای از بازوهای مالی، ساختمانی، صنعتی و خدماتی را شکل دهد. در نگاه نخست، این شبکه نماد نوآوری و توسعه به نظر میرسید؛ بانکی که همزمان در حوزه املاک، فناوری اطلاعات، فولاد، داروسازی، گردشگری و حتی تاکسیرانی فعال است؛ اما در پس این گستره رنگارنگ، منطق سادهای پنهان بود؛ توسعه بر پایه تملک دارایی و گسترش مالکیت، نه بر پایه خلق ارزش واقعی و جریان نقد. نتیجه آن شد که منابع بانک بهجای آنکه در خدمت اقتصاد و تأمین مالی مولد قرار گیرد، در داراییهای غیرمولد و پروژههای راکد قفل شد. برخی شرکتها تأسیس شدند تا ساخت پروژهها را پیش ببرند، برخی صرفاً باهدف پیچیده کردن روابط و در راستای ادغامها و انحلالها شکل گرفتند، برخی برای ریشهدواندن هرچه بیشتر بانک در بطن جامعه و ارائه خدمات بین مردم و بالطبع دشوارشدن حذف بانک ایفای نقش کردند و برخی دیگر نیز با اهدافی دیگر به حیات خود ادامه دادند. در نهایت یک کلاف پیچیده و درهمتنیده از چند ده شرکت مختلف شکل گرفت. در بررسی این کلاف درهمتنیده، یک الگوی تکرارشونده بهوضوح دیده میشود. بسیاری از شرکتهای زیرمجموعه در مقاطعی اقدام به اخذ تسهیلات سنگین از بانک آینده کردهاند. چندسال بعد، با نکول این تعهدات و ناتوانی در بازپرداخت، سهام همان شرکتها به مالکیت بانک درآمده است. این چرخه بارها تکرار و باعث شده بانک، بهجای تخصیص بهینه اعتبارات، به مالک مجموعهای از شرکتهای زیانده و پروژههای نیمهتمام تبدیل شود. بیشتر این شرکتها اساساً برای اخذ تسهیلات و پیشبرد پروژههای خاص تأسیس شدهاند و نه بهمنظور ایجاد سودآوری پایدار. از همینجاست که یکی از عوامل مهم زیانده شدن بانک خود را نشان میدهد؛ بخش عمدهای از تسهیلات اعطایی بانک به اشخاص و شرکتهای وابسته داده شده و تا اواسط دهه 90 باوجود شناسایی درآمد از محل برخی از آنها، در حقیقت درآمد واقعی برای بانک حاصل نشده و اصطلاحاً درآمدهای موهومی بوده است. طبق صورتهای مالی سال 1403 بانک، حدود 138 همت اصل تسهیلات پرداختی به شرکتها و اشخاص وابسته بانک بوده که حدود 96.3 همت آن متعلق به شرکت توسعه بینالملل ایران مال بوده است. این وابستگی مالی درونگروهی، با گذر زمان پیچیدهتر شد. شرکتها درهم ادغام یا منحل شدند، مالکیتها میان یکدیگر جابهجا گشت و پروژهها میان شرکتهای وابسته دستبهدست شدند. بهعنوان نمونه شرکت توسعه بینالملل ایران مال که مالک مجموعه عظیم ایران مال است، دوبار میان بانک و شرکتهای زیرمجموعه آن جابهجا شده و نهایتاً به تملک مستقیم بانک درآمده است. بسیاری از این پروژهها، از جمله ایرانمال، مرکز تجاری و اداری ایران مال، مجتمع فرمانیه، هتل دزاشیب، مجموعه مشهد مال، هتل روتانا مشهد، پروژه ایرانشهر، برج ملاصدرا، هتل نگین شمال، هتل فرمونت کیش، بازار مبل و موبایل و چندین فقره زمین، از جمله پروژههایی هستند که بیواسطه یا باواسطه به بانک ختم میشوند و در بسیاری از آنها بهرهبرداری در اختیار شرکت تجارت بینالملل ایران مال است؛ شرکتی که خود نیز منتسب به مالک واحد بانک است. چنین ساختاری این امکان را فراهم میکرد که فرد یا گروهی با آوردهای اندک برای تأسیس بانک (درحالیکه سرمایه ثبتشده بانک در تاریخنگارش این متن 1.6 همت بوده و زیان انباشته گزارششده آن به بیش از 500 همت رسیده) بتوانند از طریق جمعآوری منابع عظیم سپردههای مردمی، پروژههای عظیم را پیش ببرند و در نهایت از طریق شرکتهای بهرهبرداری متعلق به خود، منافع قابلتوجهی از طرحها را به نفع خود تمام کنند.

.gif?v=0)