مهدی عبداللهی، دبیر گروه اقتصاد: از سال 1392 و حتی قبل از آن، دولت هرساله عددی را با عنوان مولدسازی داراییها یا منابع حاصل از فروش و واگذاری اموال منقول و غیرمنقول در بودجه سالانه درج میکرد. این موضوع در ظاهر یک امر کماهمیتی برای افکار عمومی بود و طبیعتاً به جز بودجهنویسان، مجلسیها و مجموعه وزارت اقتصاد، کسی سراغ این اعداد و ارقام نمیرفت. اما اوایل بهمن سال 1401 به یکباره جزئیاتی از یک مصوبه دولت در حوزه مولدسازی داراییهای منتشر شد. این مصوبه به واسطه گنجاندن یک سری موضوعات فراقانونی و ایجاد مصونیت قضایی برای اعضای هیئت 7 نفره و همچنین توقف قوانین و مقررات مغایر با این مصوبه بهمدت دو سال، حسابی خبرساز شد. گرچه بسیاری از اقتصاددانان از این مصوبه حمایت کرده و آن را راهکاری برای افزایش بهرهوری اموال راکد دولت و تبدیل به احسن عنوان کردند، اما بررسیها نشان میدهد اهداف اولیه طرح یعنی تسهیل فرایند مولدسازی داراییهای دولت محقق نشده است. براساس گزارشی که مرکز پژوهش توسعه و آیندهنگری سازمان برنامه و بودجه در سال 1398 تحتعنوان «چهارچوب مولدسازی داراییهای عمومی دولت» منتشر کرده، میزان داراییهای احصاشده دولت ایران در قالب اموال غیرمنقول تا آن زمان 5000 همت برآورد شده است. با این حال آمارها نشان میدهد در سه سال اخیر دولت نتوانسته سالانه بیش از 6 همت از مولدسازی داراییها درآمد کسب کند.

درآمد دولت از مولدسازی در سال 1403 فقط 6 همت!

10 دی 1403 عبدالناصر همتی، وزیر امور اقتصادی و دارایی در شبکه اجتماعی ایکس نوشت: «در فرایند مولدسازی، با اقدامات فشرده وزارت اقتصاد و استانداری اصفهان بزرگترین مورد مولدسازی با رقمی بالغ بر 35 هزار میلیارد تومان تحقق پیدا کرد. نتیجه این فرایند را در پروژههای عمرانی اصفهان شاهد خواهیم بود.» در همان زمان گفته شد که زمین هزارجریب به مساحت 15 هکتار متعلق به شرکت آب منطقهای استان اصفهان به قیمت 35.4 همت برای تکمیل طرحهای آب شرب استان اصفهان از تاریخ 5 آذرماه تا 4 دیماه در سامانه تدارکات الکترونیک دولت به مزایده عمومی گذاشته شده است. این اعداد درحالی بود که اردیبهشت سال 1404 دیوان محاسبات در گزارشی بیان داشت که پایش این نهاد از عملکرد بودجه سال 1403 در خصوص میزان تحقق درآمد مولدسازی نشان میدهد، از ۶۲ همت مصوب منابع حاصل از فروش و واگذاری اموال منقول و غیرمنقول، صرفاً 6.4 همت، معادل ۱۰درصد آن محقق شده است. دیوان محاسبات کشور در این گزارش در راستای بهبود عملکرد مولدسازی داراییها به دولت پیشنهاد میکند با تنقیح قوانین مرتبط، بهینهسازی الزامات قانونی صورتگرفته و همچنین در فرایند اجرایی مولدسازی اختیارات کامل را به کارگروههای استانی مولدسازی اعطا کند.

90 درصد مولدسازی در سال 1403 محقق نشد

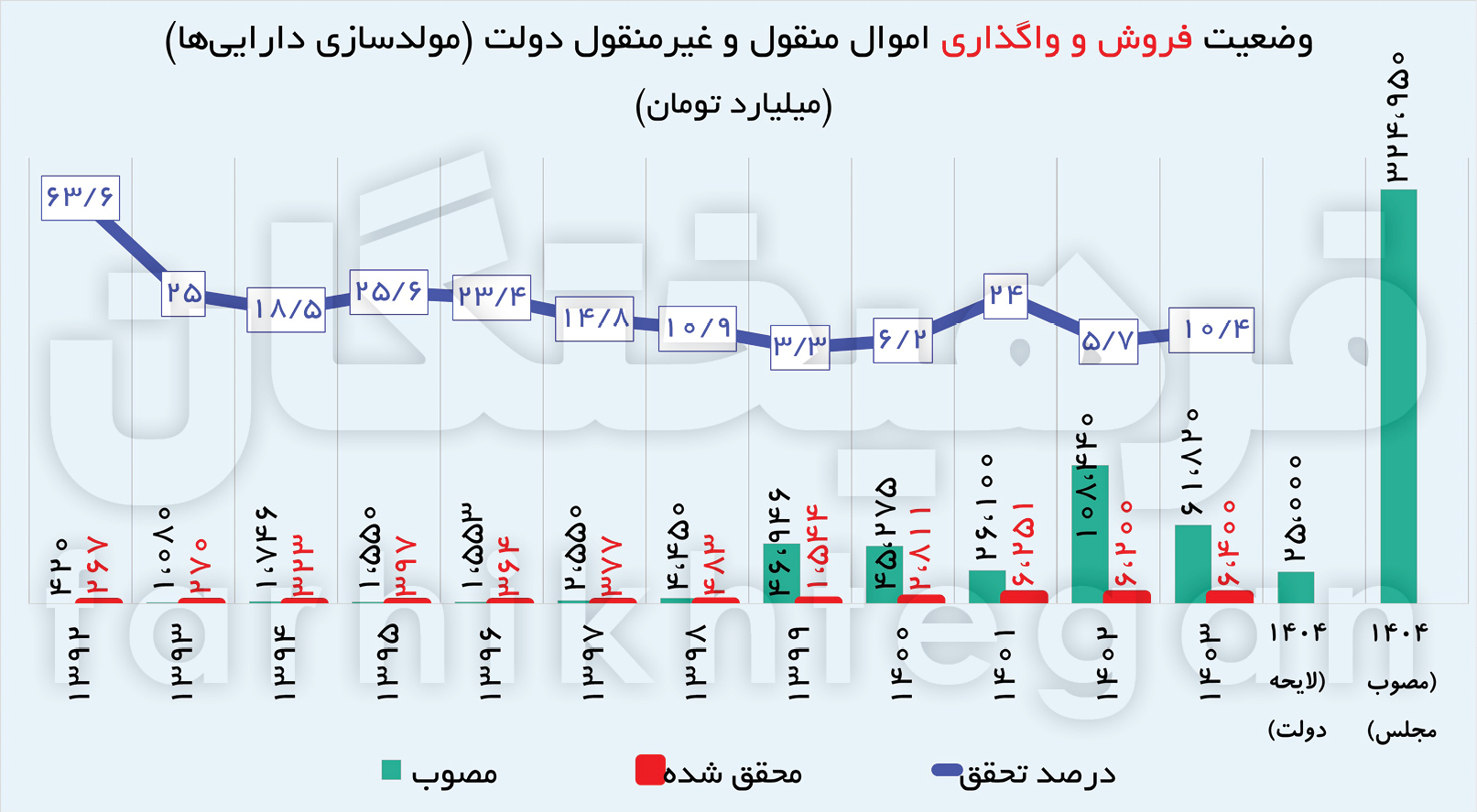

بررسی یک دهه عملکرد مولدسازی داراییها در ایران نکات قابل تأملی را نشان میدهد. موضوع مولدسازی داراییها برای دولت در ایران تقریباً از سال 1392 جدیتر شده است. این وضعیت همزمان با تشدید تحریمها و کاهش درآمدهای ارزی دولت است. آمارها نشان میدهد در سال 1392 دولت منابع حاصل از مولدسازی داراییها را رقم 420 میلیارد تومان در بودجه پیشبینی کرده بود که حدود 64 درصد از آن محقق شد. در سالهای 1393 تا 1398 دولت منابع حاصل از مولدسازی را چندان جدی در نظر نگرفت و رقم آن بین 270 تا 483 میلیارد تومان بوده که به طور متوسط طی دوره مذکور بین 11 تا 25 درصد از ارقام پیشبینی شده در بودجه محقق شده است. در سال 1399 دولت برای اولینبار مولدسازی داراییها را در سمت منابع بودجه خود بسیار جدی در نظر گرفت و رقم 47 همت را برای این بخش پیشبینی کرد. این اقدام در نتیجه شیوع ویروس کووید-19 و کاهش شدید درآمدهای نفتی دولت رخ داده بود و دولت قصد داشت از طریق فروش اموال مازاد و راکد خود، بخشی از کسری بودجه را تأمین کند. در همان سال 1399 که دولت رقم 47 همتی را برای مولدسازی در نظر گرفت، فقط 1544 میلیارد تومان معادل 3.3 درصد از منابع پیشبینیشده، محقق گردیده است. در سال 1400 دولت رقم 45 همت را برای این بخش در نظر گرفت که درنهایت 2.8 همت معادل 6.2 درصد از آن محقق شد. در سال 1401 رقم 26 همت پیشبینی شد که رقم پیشبینی شده و رقم محقق شده نسبتاً معقول بوده، بهطوریکه از رقم 26 همت، حدود 6.2 همت از آن یا معادل 24 درصد از آن محقق شده است. اما در سال 1402 که همزمان با تصویب مصوبه جنجالی مولدسازی داراییها رخ داد، دولت رقم 108 همت را برای این منظور در نظر گرفت و انتظار داشت بخش زیادی از آن بهواسطه تسهیل امور با مصوبه فراقانونی مولدسازی، محقق شود. با این حال، در سال 1402 فقط 6.2 هزار میلیارد تومان از آن یا معادل 5.7 درصد از رقم پیشبینیشده، محقق گردیده است. در سال 1403 دولت منابع پیشبینی شده برای مولدسازی را حدود 62 همت در نظر گرفت که نسبت به رقم مصوب سال 1402 کاهش 42 درصدی داشت. طبق گزارش رسمی دیوان محاسبات، از رقم 62 همتی پیشبینیشده برای این منظور، تنها 6 هزار و 400 میلیارد تومان یا معادل 10.4 درصد از آن محقق شده است. در لایحه بودجه 1404 نیز دولت پزشکیان رقم منابع مولدسازی را 25 همت در نظر گرفته که نسبت به قانون بودجه 1403 کاهش 60 درصدی و نسبت به قانون بودجه 1402 کاهش 77 درصدی دارد؛ اما این عدد در مجلس به 325 همت رسید.

مجلس منابع مولدسازی را 13 برابر کرد!

در لایحه بودجه سال 1404 دولت در ابتدا رقم 25 هزار میلیارد تومان برای مولدسازی داراییهای خود در سال جاری پیشبینی کرده که این رقم نسبت به عدد حدود 62 همتی قانون بودجه سال 1403 کاهش 60 درصدی داشت. این کاهش با توجه به عدم تحقق ارقام مولدسازی داراییها در سالهای قبل، تصمیم معقولی بود و نشان میداد دولت قصد دارد از همان ابتدا بودجه خود را با اعداد و منابع موهوم نبندد. شاهد ماجرا این بود که در سالهای 1401،1400 و 1402 از کل ارقام پیشبینی شده برای مولدسازی داراییها، به ترتیب 2800 میلیارد تومان، 6251 میلیارد تومان و 6200 میلیارد تومان محقق شده بود. این اعداد به ترتیب 6.2 درصد، 24 و 5.7 درصد از ارقام پیشبینی شده برای مولدسازی در سالهای مذکور بود. برایناساس، عدد 25 هزار میلیارد تومانی برای مولدسازی نشان میداد دولت نمیخواهد کموکسری و چالههای بودجه خود را با اعداد غیرواقعی تراز کند؛ اما زمانی که لایحه بودجه سال 1404 به مجلس رفت، بدون توجه به پیشینه شکست پروژه مولدسازی در سالهای قبل، به یکباره عدد مولدسازی داراییها از 25 همت به حدود 325 همت رسید. عددی که حدود 13 برابر عدد پیشبینیشده دولت در لایحه بود. اینکه مجلس تحت چه فرایند و پیشبینیهای قانونی و حقوقی و اجرایی، عدد 25 همت را به 325 همت رساند، جای بحث دارد؛ اما تجربه سالهای پیشین نشان میدهد برخی از تصمیمات درخصوص بودجه معمولاً بدون توجه به امکان تحقق اعداد بوده و صرفاً برای تراز شدن عدد منابع و مصارف انجام میشود. اتفاقی که اولین اثر آن، بسته شدن بودجه با اعداد موهوم و به دنبال آن، تشدید کسری بودجه به واسطه عدم تحقق اعداد موهومی خواهد بود.

عقبنشینی مولدسازی پس از مصوبۀ فراقانونی!

اوایل بهمن سال 1401 جزئیاتی از مصوبه مولدسازی داراییهای دولت منتشر شد. این مصوبه گرچه از مدتها قبل مورد بررسی دولت سیزدهم بود و در آبانماه نیز به تصویب رسیده بود، با این حال با چندین بند جنجالی که داشت، حسابی در سطح جامعه حساسیت ایجاد کرد. یکی از مهمترین نقدها به مصوبه مولدسازی و آییننامه اجرایی آن، مصونیت قضایی اعضای هیئت 7نفره و همچنین توقف قوانین و مقررات مغایر با این مصوبه بهمدت دو سال بود. گرچه اختیارات کاملی به این هیئت داده شد؛ اما چالش فروش و مولدسازی داراییهای دولت بیش از اینها بود که با این مصوبه حل شود.

اقتصاددانان در نقد این مصوبه، در دو گروه دستهبندی میشدند. گروهی به فراگیرشدن و سرایت ابعاد فراقانونی مصوبه مولدسازی به سایر حوزهها نقد داشتند و مخالف این مصوبه بودند؛ اما گروه دیگری معتقد بودند باتوجهبه ذینفعانی که داراییهای دولت حتی در درون خود دولت دارد، برای شکستن مقاومت ذینفعان و رده میانی مدیران دولتی، این مصوبه اتفاق خوبی است. همچنین آنان با استناد به برخی اتفاقات در حوزه خصوصیسازی و دستگیری مدیران، معتقد بودند این اعطای مصونیت میتواند جرئت بیشتری به مدیران دولتی برای پیشبرد پروژه مولدسازی بدهد. درنهایت اما پروژه مولدسازی داراییهای دولت حداقل پس از این مصوبه موفقیتی نداشته است. برای نمونه، در سالهای 1402،1401 و 1403 دولت از مسیر مولدسازی داراییها، به ترتیب 6251 میلیارد تومان، 6200 میلیارد تومان و 6400 میلیارد تومان درآمد کسب کرده است. حال اگر ارزش حقیقی (تورمزدایی شده) این ارقام را محاسبه کنیم، ارزش حقیقی رقم سال 1403 به قیمت ثابت سال 1401 حدود 3400 میلیارد تومان خواهد بود که کاهش 46 درصدی نسبت به عدد سال 1401 دارد. همچنین ارزش حقیقی عدد سال 1402 نیز به قیمت ثابت سال 1401 حدود 4406 میلیارد تومان است که نسبت به رقم سال 1401 کاهش 29 درصدی داشته است.

8 پیشنهاد برای مولدسازی

به نظر میرسد دولت و مجلس برای انجام اقدامات اساسی در حوزه مولدسازی داراییهای راکد باید انتظارات خود را با وضعیت فعلی اقتصادی کشور یعنی رکود بازار ملک و ساختمان، وضعیت فعلی شفافیت اموال و داراییهای دولت، مقاومت مدیران میانی دستگاههای دولتی و موانع دیگر تطبیق داده و برای تحقق بیشتر منابع مولدسازی از تجارب جهانی نیز استفاده کنند.

پژوهشکده امور اقتصادی زیر نظر وزارت اقتصاد در گزارشی با عنوان «اثرات بودجهای مولدسازی شرکتهای دولتی» با تأکید بر این موضوع که فرایند مولدسازی داراییهای دولت در ایران با چالشهای زیادی در بحث شفافسازی داراییها و فروش آن، افزایش بازدهی مالی داراییها و افزایش کارایی آنها روبهرو بوده، برای خروج از این بنبست پیشنهادهایی به شرح زیر ارائه میدهد.

1- تدوین ترازنامه دولت جهت شفافسازی در ارزش داراییهای دولت.

2- ارائه یک تعریف مشخص از مولدسازی و استانداردسازی آن از طریق تقویت نظام آماری و اطلاعات از اموال دولتی.

3- همسویی، همکاری و هماهنگی تمامی افراد و دستگاهها در امر مولدسازی اعم از ادبیات موضوع طبقهبندی داراییها، روشهای مولدسازی و...

4- تدوین و تصویب یک قانون دائمی برای مدیریت داراییها. به دلیل زمانبر بودن اقدامات بر اساس بودجه سنواتی نیاز به یک قانون دائمی یا برنامه ۵، ۶ ساله است.

5- همسویی منافع ملی بخشی و منطقهای به فرهنگسازی هم در سطح حاکمیت و هم در سطح آحاد مردم.

6- ایجاد یک نهاد مولدساز دولتی یا شرکتهای مدیریت دارایی.

7- ساماندهی فرایندهای آماری.

8- بهبود ساختار حقوقی موردنیاز برای مولدسازی تجمیع قوانین و مقررات در قالب تنقیح مقررات مولدسازی و متناظر با همان اهداف و ظرفیتهای مولدسازی داراییهای دولت.

تجربه جهانی مولدسازی

در بسیاری از کشورها مباحث مربوط به تأمین درآمد پایدار از داراییها و مولدسازی آنها بیش از دو دهه در حال پیگیری است. در سالهای ۲۰۰۶ و ۲۰۰۷، سازمان توسعه منطقهای بمبئی دو قطعه زمین متوسط در بمبئی هند را از طریق حراج به فروش گذاشت و این اراضی با مساحت نزدیک به ۱۳ هکتار به ارزش معادل 1.2 میلیارد دلار فروخته شد. عواید حاصل از این فروش عمدتاً به سرمایهگذاری در بخش زیرساختهای حملونقل اختصاص یافت. در سال ۲۰۰۷ از طریق حراج زمین در مناطقی که برای توسعه شهرهای جدید در حومه قاهره مصر تعیین شده بود، حدود 3.2 میلیارد دلار منابع حاصل شد که معادل تقریباً ۱۰ درصد بودجه سالیانه دولت مصر و بیش از یک برابر درآمد سالیانه مالیات بر دارایی در شهرداریهای مصر بود.

بر اساس گزارش مرکز پژوهشهای مجلس که با عنوان «ایجاد درآمد پایدار از محل مولدسازی زمینهای دولتی؛ بررسی تجربه کشورهای منتخب» منتشر شده، سیاست فروش حق استفاده از زمین در چین به طور آزمایشی در سال ۱۹۸۷ در شنژن و سایر شهرهای ساحلی بهعنوان بخشی از تمرکززدایی از سیستم مالی چین انجام شد. نکته قابلذکر اینکه از ابتدا نیز اجاره زمین با سرمایهگذاری در زیرساختها گره خورده بود و اجاره زمین منبع درآمدی قابلتوجهی را فراهم میکرد که درآمد آن میبایست در درجه اول در سیستمهای زیر ساختی سرمایهگذاری میشد و موقعیت رقابتی شهرها را برای رشد اقتصادی ارتقا میبخشید. بهطورکلی منابع ایجاد زیرساختها در چین از دو مسیر بودجهای و فرابودجهای تأمین میشود. در بخش غیربودجهای منبع اصلی مربوط به عواید واگذاری حق بهرهبرداری از زمین است. در آغاز این رویه، عواید واگذاری حق بهرهبرداری از زمین شامل پرداخت اجاره توسط اشخاصی بود که قصد داشتند حق استفاده از زمینها را برای دورههای ۴۰ تا ۷۰ساله در اختیار داشته باشند. در سالهای اخیر استانها با بهرهمندی از رونق توسعه املاک و مستغلات عایدی قابلتوجهی از واگذاری حق بهرهبرداری از زمین کسب کردهاند که بهتدریج به مهمترین منبع درآمد برای توسعه زیرساختها تبدیل شده است.