ندا اظهری، مترجم: ردیاب شاخص جهانی نوآوری (GII) 2025، نبض نوآوری را در پسزمینه موقعیتهای اقتصادی ترکیبی، پیشروی پیشرفتهای فناورانه و تحول چهارچوبهای تنظیمگری دنبال میکند؛ عواملی که چگونگی ایجاد ایدهها، گسترش و مقیاس آنها را در سطح جهانی شکل میدهند. این ردیاب شاخص، این کار را با تجزیه و تحلیل چهار حوزه خاص شامل سرمایهگذاری روی علوم و نوآوری، پیشرفت فناورانه، پذیرش فناوری و نیز تأثیر نوآوری اجتماعیـاقتصادی انجام میدهد. تمام این چهار حوزه جز در موارد استثنا در ردیاب شاخص GII 2025 معمولاً رشد نامتناسب اما فراگیری را نشان میدهند که شامل سرمایهگذاری، پیشرفت فناوری، پذیرش و تأثیر اجتماعیـاقتصادی است. در مقایسه با نسخههای قبلی GII که نتایج متنوعتری را دربر داشت و برخی از ارکان در حال کاهش بودند، امسال تصویر، مثبتتر و یکنواختتر به نظر میرسد. تنها سه شاخص در GII 2025 روندی کاهشی دارند؛ در حالی که پیشتر در شاخص GII 2024 پنج شاخص و در GII 2023 هفت شاخص کاهش یافته بود. در نگاهی کلی، سرمایهگذاریهای نوآوری بهطور قابل توجهی کاهش یافته، رشد تحقیق و توسعه به پایینترین نقطه خود از سال 2009 رسیده است، سرمایهگذاری خطرپذیر همچنان در حال کاهش است و بهبود در ثبت اختراع، روند کندی دارد. بهطور کلی، پنج مورد از 24 شاخص بالاتر از روند بلندمدت چنددههای رشد کردهاند، در حالی که 19 مورد پایینتر از آن قرار دارند.گزارش وایپو نشان میدهد سرمایهگذاری در نوآوری باعث شد جهان بتواند اختلال اولیه کووید-19 را با پویایی قابل توجهی پشت سر بگذارد و تا سال 2021 به اوج تاریخی در تأمین مالی سرمایهگذاری خطرپذیر دست یابد. با وجود این، به نظر میرسد این انعطافپذیری دائمی نبوده است؛ چراکه چند مانع مختلف در سال 2022 ایجاد شد و باعث بروز انقباضات طولانیمدتی در طول سال 2023 شد که بهطور قابل توجهی عمیقتر گردید. سال 2024 بیانگر بهبودی آزمایشی و نامتناسب، بهرغم ضعفهای اساسی مداوم در معیارهای کلیدی نوآوری بود. در نتیجه، بیشتر شاخصهای GII 2025 مربوط به سرمایهگذاری در نوآوری، بسیار پایینتر از سطوح عملکرد پیش از همهگیری باقی ماندند و پیشبینیها برای سال 2025 حاکی از ضعف مداوم و کمترین نرخ رشد ثبتشده از سال 2010 است.

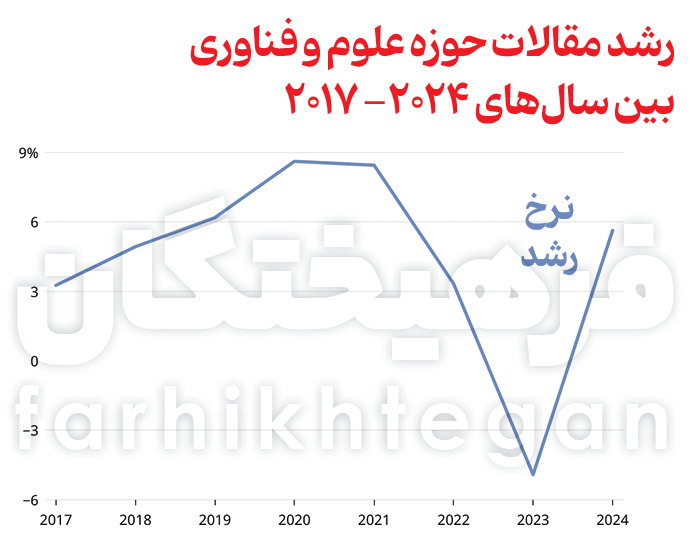

رشد ۶ درصدی مقالات علمی در ۲۰۲۴

رشد مقالات علمی پس از اوج انتشار مقالات به دنبال شیوع کووید-19، از ۸.۵ درصد در سال ۲۰۲۱ به ۳.۳ درصد در سال ۲۰۲۲ افت کرد و در سال ۲۰۲۳ نیز ۵ درصد تنزل داشت. در چرخشی که در سال ۲۰۲۴ رخ داد، تعداد مقالات منتشرشده ۵.۶ درصد افزایش یافت و رکورد سالانه جدیدی با نزدیک به دو میلیون مقاله رقم زد. در میان کشورهایی که این بهبود را تجربه کردند، چین با افزایش ۱۴ درصدی مقالات جایگاه برجستهای به خود اختصاص داد، بهطوریکه در سال ۲۰۲۴ حدود ۲۶ درصد از کل مقالات منتشرشده دنیا را از آن خود کرد. هند با نرخ رشد ۷.۷ درصد و سهم جهانی ۴ درصد در رتبه بعدی قرار گرفت. رشد مقالات در میان سایر اقتصادهای بزرگ، متعادلتر بود؛ آمریکا با افزایش ۱.۳ درصدی، سهم ۱۲ درصدی خود از مقالات جهانی را حفظ کرده است. انگلیس با ۳ درصد رشد، سهم ۴ درصدی را به خود اختصاص داده، در حالی که کره جنوبی با ۴ درصد رشد، ۲.۴ درصد از کل مقالات دنیا را از آن خود کرده است.

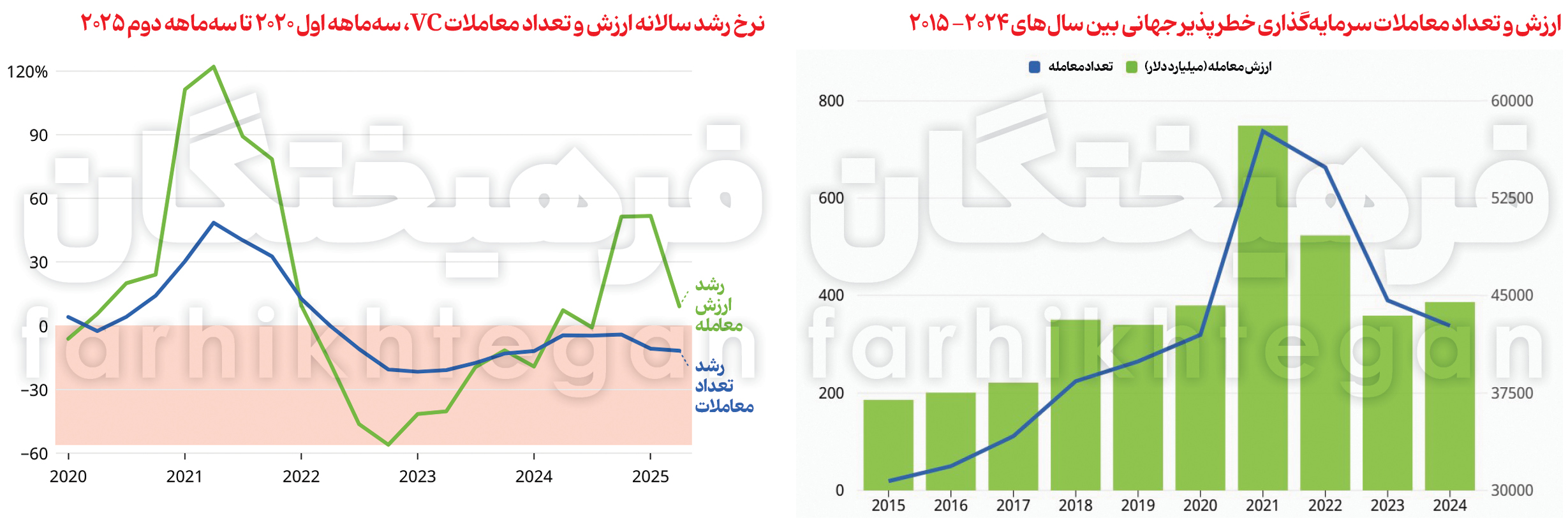

سرمایهگذاری خطرپذیر؛ کاهش تعداد، رشد ارزش معاملات

در سال 2024، ارزش معاملات سرمایهگذاری خطرپذیر 7.7 درصد افزایش یافت؛ که پس از اصلاح قابلتوجه بازار در سالهای 2022 و 2023 رخ داد، زمانی که ارزش معاملات هر سال حدود 30 درصد کاهش مییافت. این کاهش هزینهها بیانگر بازگشت شدید از رونق تاریخی سال 2021 بود؛ سالی که طی آن ارزش معاملات سرمایهگذاری خطرپذیر تقریباً دو برابر شد و به اوج 750 میلیارد دلار رسید.

با وجود بهبود میانگین ایجادشده، ارزش کل معاملات در سال 2024 به 384 میلیارد دلار رسید که هنوز هم بسیار کمتر از سطح سال 2021 است. برخلاف افزایش ارزش معاملات، تعداد معاملات سرمایهگذاری خطرپذیر در سال 2024 همچنان روند کاهشی را ادامه داد و با کاهش 4.4 درصدی به حدود 43 هزار معامله رسید که نسبت به نقطه اوج آن (حدود 58 هزار معامله در سال 2021) کاهش چشمگیری داشته است. این آمار، سومین سال متوالی کاهش حجم معاملات را نشان میدهد. دادههای فصلی نیز این روندها را تأیید میکنند.

ارزش معاملات از سهماهه دوم 2022 روندی رو به کاهش را دنبال کرده و از سهماهه سوم همان سال به بعد، بهطور مداوم کاهش یافته است. با وجود این، این روند منفی در سال 2024 شکل معکوس به خود گرفت؛ بهگونهای که وقتی ارزشها در سهماهه دوم 7 درصد رشد کرد، به دنبال آن در سهماهه چهارم 2024 و سهماهه اول 2025 با رشد حدود 50 درصدی روبهرو شد و در سهماهه دوم 2025 نیز 9 درصد دیگر افزایش یافت.

در مقابل، تعداد معاملات VC از سهماهه دوم 2022 بهطور پیوسته رو به کاهش بوده و در سهماهه دوم 2025 کاهش 11 درصدی نسبت به سال قبل را ثبت کرده است.

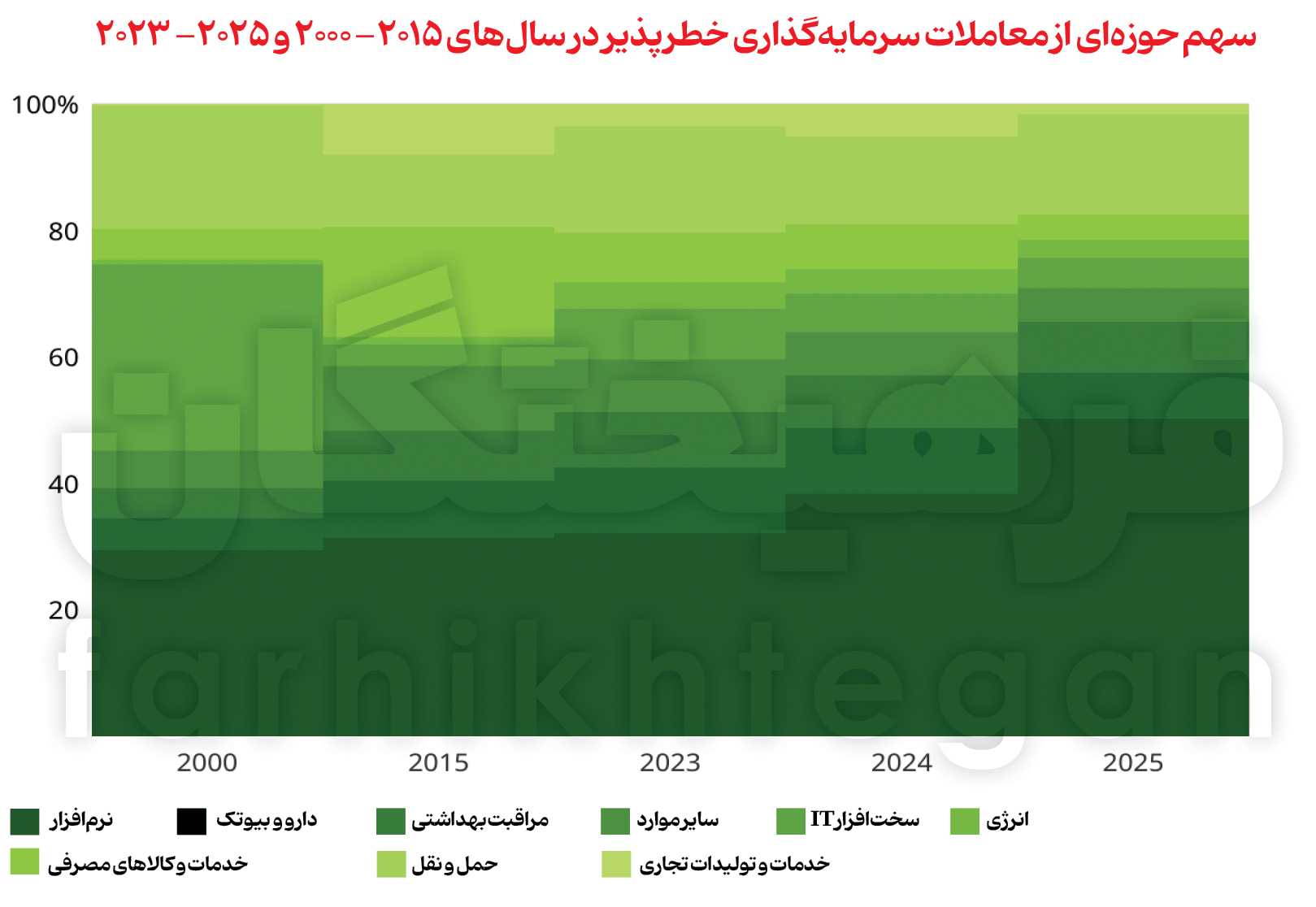

از سال 2000 تا 2023، سرمایهگذاریهای خطرپذیر بهطور چشمگیری در بخشهای مختلف ظاهر شدهاند. در این دوره، سختافزار فناوری اطلاعات شاهد کاهش قابلتوجهی در سهم خود از کل ارزش معاملات سرمایهگذاری خطرپذیر بود، در حالی که بخشهایی مانند انرژی و مراقبتهای بهداشتی سهم بیشتری از سرمایهگذاریها را به خود اختصاص دادند. در عین حال، بخش نرمافزاری سهم پایدار 30 درصدی خود را در سرمایهگذاریهای خطرپذیر حفظ کرد.

با وجود این، روندی که پس از سال 2023 در راستای تمرکز دوباره پدیدار شد و در سال 2025 به اوج خود رسید، یک اوج تاریخی محسوب میشود؛ زمانی که بخش نرمافزاری نیمی از کل بودجه سرمایهگذاریهای خطرپذیر را به خود اختصاص داد.

از نظر جغرافیایی نیز الگوی مشابهی شکل گرفت. در سال 2000، آمریکای شمالی حدود 90 درصد از سرمایهگذاریهای جهانی سرمایهگذاری خطرپذیر را به خود اختصاص میداد. دو دهه بعد، توزیع منطقهای گستردهتر شد و در سال 2023 به اوج خود رسید؛ زمانی که سهم آمریکای شمالی به 48 درصد کاهش یافت، سهم آسیا به 29 درصد افزایش یافت و سهم اروپا به 19 درصد رسید و سایر مناطق هر کدام یک درصد را در اختیار داشتند. با وجود این، تا سال 2025، آمریکای شمالی با سهم 72 درصدی دوباره پیشتاز شد.

تمرکز دوباره حوزهای و جغرافیایی سرمایهگذاری خطرپذیر در آمریکا، همراه با افزایش اخیر ارزش معاملات در طول سال 2024 و نیمه نخست 2025، تا حد زیادی ناشی از سرمایهگذاریهای قابلتوجه در حوزه هوش مصنوعی است. این بخش در سالهای اخیر رشد چشمگیری را تجربه کرده است، بهطوریکه سهم آن از کل ارزش معاملات از حدود 20 درصد در سهماهه چهارم 2022 همزمان با راهاندازی ChatGPTبه 56 درصد در سهماهه نخست 2025 و 49 درصد در سهماهه دوم 2025 افزایش یافته است.

در سال 2024، معاملات مربوط به شرکتهای بزرگ مرتبط با هوش مصنوعی از قبیل «دیتابریکس»، OpenAI، xAI، «آنتروپیک» و Waymo در مجموع رقمی بالغ بر 40 میلیارد دلار را تشکیل میدادند که حدود 10 درصد از کل ارزش معاملات سال را شامل میشود. این روند در سهماهه نخست 2025 شتاب بیشتری گرفت، و دقیقاً زمانی بود که سه مورد از بزرگترین دورههای سرمایهگذاری خطرپذیر رقم خورد؛ شامل سرمایهگذاری 37 میلیارد دلاری OpenAI، سرمایهگذاری 3 میلیارد و 300 میلیون دلاری آنتروپیک، و سرمایهگذاری 2 میلیارد و 800 میلیون دلاری Infinite Reality که بیش از 30 درصد از کل سرمایهگذاریهای خطرپذیر در آن سهماهه را تشکیل میدادند.

بدون این معاملات کلان، سرمایهگذاری خطرپذیر در سال 2024 نسبت به سال قبل بیش از 3 درصد کاهش مییافت و سهماهه نخست سال 2025 بهجای 51 درصد، تنها یک درصد بیشتر از رقم سال قبل میبود.

فناوری اطلاعات؛ رتبه نخست رشد سرمایهگذاری R&D

هزینههای تحقیق و توسعه در سطح اقتصادی

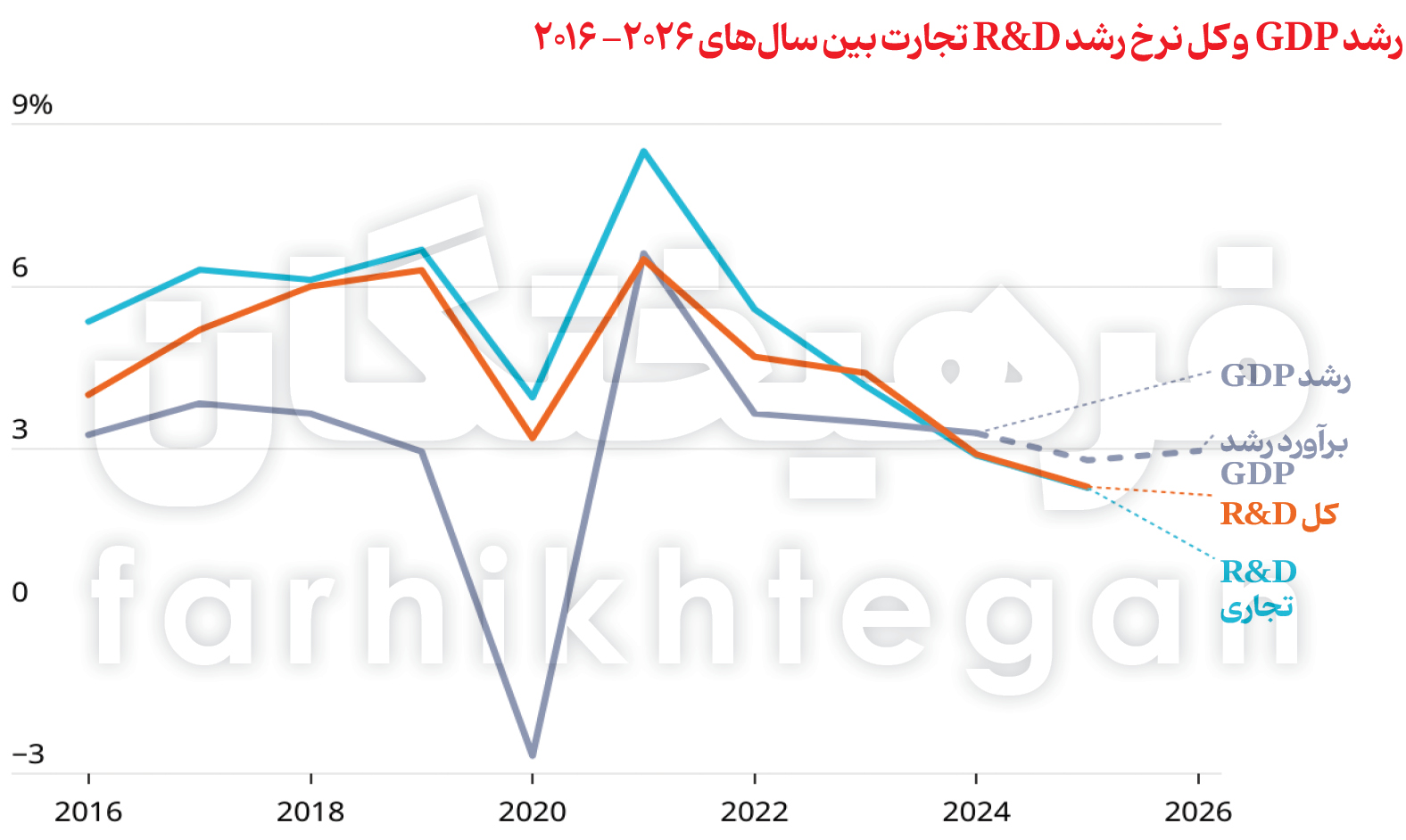

آخرین دادههای موجود نشان میدهد که پس از کاهش شدید هزینههای تحقیق و توسعه در سال ۲۰۲۰ و افزایش مجدد در سالهای ۲۰۲۱ و ۲۰۲۲، رشد جهانی تحقیق و توسعه در سال ۲۰۲۳ به ۴.۴ درصد کاهش یافته است. این رقم نسبت به ۴.۷ درصد در سال ۲۰۲۲ و البته پایینتر از نرخ رشد ۶.۳ درصدی پیش از همهگیری در سال ۲۰۱۹ است. رشد هزینههای تحقیق و توسعه تجاری، که بیش از ۷۰ درصد از کل تحقیق و توسعه جهانی را تشکیل میدهد، نیز در سال ۲۰۲۳ به ۴.۲ درصد کاهش یافت (در مقایسه با رشد ۸.۵ درصدی در سال ۲۰۲۱) که کمتر از نرخ ۶.۷ درصدی پیش از همهگیری در سال ۲۰۱۹ است، اما کمی بالاتر از میزان ۴ درصدی دوران همهگیری در سال ۲۰۲۰ است.

برآوردها برای سالهای ۲۰۲۴ و ۲۰۲۵، براساس رشد پیشبینیشده تولید ناخالص داخلی، سناریویی حتی بدتر را نشان میدهد؛ زیرا انتظار میرود رشد تحقیق و توسعه جهانی در سال ۲۰۲۴ به کمتر از ۳ درصد و در سال ۲۰۲۵ به تنها ۲ درصد کاهش یابد. به همین ترتیب، پیشبینی میشود تحقیق و توسعه تجاری روند کندتری را پیش گیرد و با نرخی مشابه کل تحقیق و توسعه رشد داشته باشد؛ به این معنی که با توجه به حذف چین و آمریکا از پیشبینیها، ۲.۹ درصد در سال ۲۰۲۴ و ۲.۳ درصد در سال ۲۰۲۵ رشد کند. اگر این برآوردها صحیح باشد، پایینترین نرخ رشد ثبتشده از سال ۲۰۱۰ رقم خواهد خورد. رشد تحقیق و توسعه تجاری نیز در همان سطح نرخ رشد کل هزینههای تحقیق و توسعه خواهد بود؛ وضعیتی که از اوایل دهه ۲۰۰۰ مشاهده نشده است. رشد هزینههای تحقیق و توسعه نیز بسیار پایینتر از رشد تولید ناخالص داخلی خواهد ماند، وضعیتی که آخرینبار در سال ۲۰۱۰ رخ داد.

شرکتهای برتر در زمینۀ تحقیق و توسعه

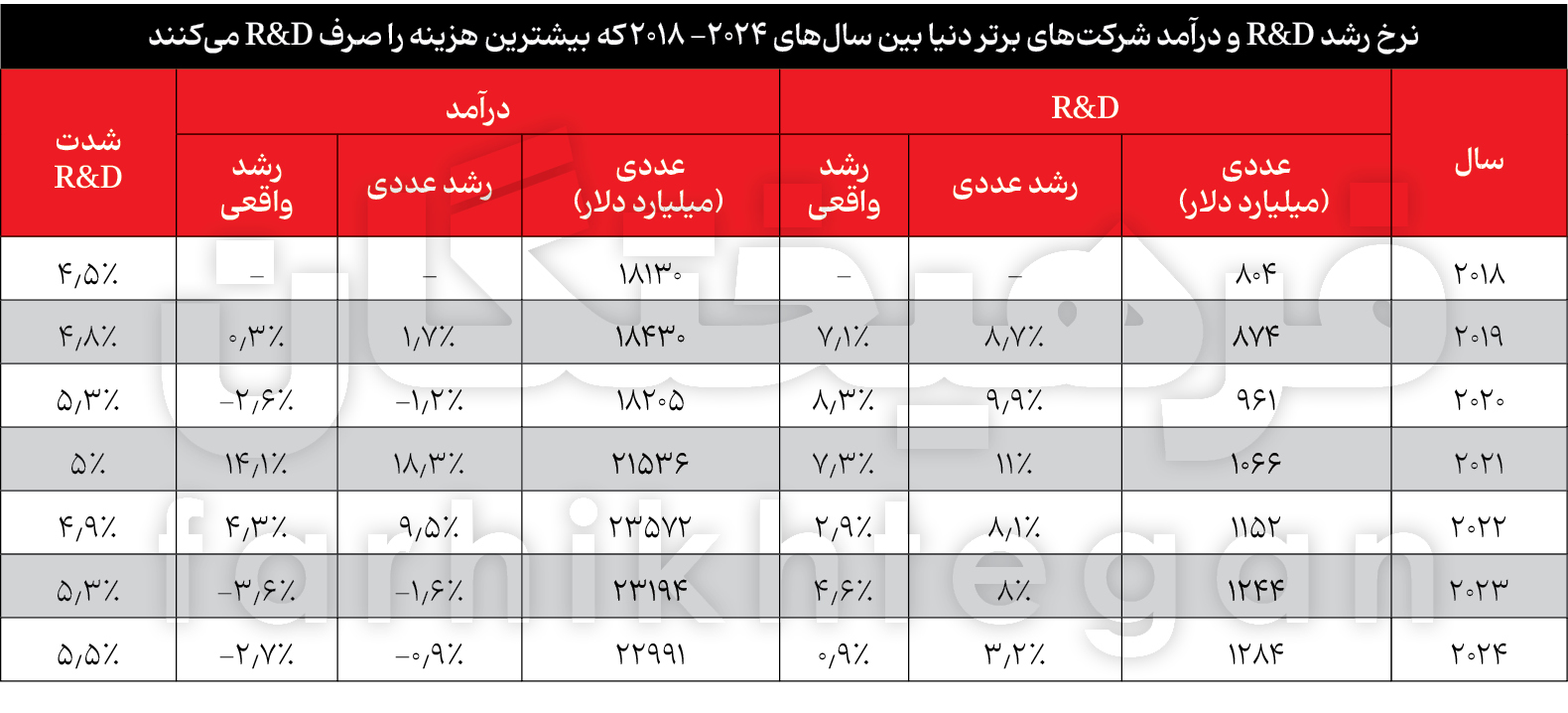

در سال ۲۰۲۴، هزینههای تحقیق و توسعه شرکتها بهطور تقریبی به یک هزار و ۳۰۰ میلیارد دلار رسید که رکوردی تاریخی به شمار میآمد. این رقم حدود ۳ درصد رشد داشته، اما به دلیل تداوم تورم رو به بالا، از نظر واقعی تنها حدود یک درصد افزایش یافته است. با وجود آنکه این رقم بهصورت مطلق یک اوج تاریخی را نشان میدهد، اما کندترین رشد جزئی سالانه در هزینههای تحقیق و توسعه شرکتها از سال ۲۰۱۰ را رقم زده است. آمار سال ۲۰۲۴ نیز کاهش رشد واقعی ۴.۶ درصدی ثبتشده در سال ۲۰۲۳ را نشان میدهد. رشد ضعیف سرمایهگذاری در تحقیق و توسعه در کنار کاهش درآمد کل شرکتهای چندملیتی بزرگ و تحقیقوتوسعهمحور رخ داده است. در سال ۲۰۲۴، درآمد ترکیبی این شرکتها حدود یک درصد بهصورت اسمی و ۲.۷ درصد بهصورت واقعی کاهش یافت. این آمار، دومین سال متوالی رشد منفی درآمدی را نشان میدهد.

با وجود این، رشد کلی هزینههای تحقیق و توسعه در میان ۱۵۰۰ شرکت برتر، تفاوتهای مهمی را در سطح بخشها و شرکتها پنهان میکند. برخی از شرکتهای فناوری اطلاعات و داروسازی به افزایش سرمایهگذاریهای تحقیق و توسعه خود ادامه دادند، در حالی که برخی دیگر در همان بخشها کاهش شدیدی را ثبت کردند. همچنین تغییرات قابل توجهی در صنایع مختلف مشاهده شد؛ بهعنوان مثال، بخش خودرو کاهش قابل توجهی را در سرمایهگذاری تحقیق و توسعه تجربه کرده است. بهطور متوسط، خدمات نرمافزاری و فناوری اطلاعات و ارتباطات با رشد بالا، بیش از دو برابر شدن تحقیق و توسعه خود را از سال ۲۰۱۸ تا سال ۲۰۲۴ نشان داده و رشد درآمد بالای ۱۰ درصدی در سال ۲۰۲۴ را برجسته میکند. پس از آن، حوزه ساختوساز و فلزات صنعتی با افزایش قابل توجه تا سال ۲۰۲۳ و کاهش در سال ۲۰۲۴ قرار گرفتند. داروسازی، بیوتکنولوژی، سختافزار فناوری اطلاعات و ارتباطات و تجهیزات الکتریکی نیز در این دوره، رشد تحقیق و توسعه مداوم و ملایمتری را تجربه کردند. در مقابل، بخش خودرو و سفر، تفریحات و کالاهای شخصی از نظر رشد در این دوره بهطور قابل توجهی عقب مانده و در سال ۲۰۲۴ کاهش یافتهاند.

کاهش هزینههای تحقیق و توسعه در بخش خودرو، ساختوساز و فلزات صنعتی و سفر، تفریحات و کالاهای شخصی در سال ۲۰۲۴ با کاهش درآمد بهترتیب ۳.۵ درصدی، ۶ درصدی و ۲.۵ درصدی همراه بوده است. علاوهبراین، بخش نفت و گاز که سهم قابل توجهی از کل درآمد را در میان بخشهای برتر تحقیق و توسعه به خود اختصاص میدهد، کاهش قابل توجه ۵ درصدی درآمد را ثبت کرده است.

از نظر سهم سرمایهگذاری تحقیق و توسعه براساس صنعت، ترکیب کلی در طول سالهای 2018 تا 2024 نسبتاً ثابت باقی مانده است. خدمات نرمافزاری و فناوری اطلاعات و ارتباطات سهم خود را از کل هزینههای تحقیق و توسعه بهطور متوسط از 14 درصد در سال 2018 به بیش از 20 درصد در سال 2024 افزایش دادهاند. از سوی دیگر، صنعت خودرو در همین دوره شاهد کاهش مداوم هزینههای R&D از بیش از 18 درصد به حدود 14 درصد بوده است. سهم هزینههای R&D در سایر بخشها نیز بهطور کلی ثابت و بدون تغییر مانده است.

شدت تحقیق و توسعه نیز تفاوتهای چشمگیری را در بین صنایع نشان میدهد. داروسازی و بیوتکنولوژی بهطور مداوم بالاترین شدت هزینه را ثبت کرده و از حدود 16 درصد در سال 2018 به 19 درصد در سال 2024 افزایش یافتهاند. نرمافزارها و خدمات فناوری اطلاعات و ارتباطات با 14 درصد رشد در رتبههای بعدی قرار گرفتهاند. سختافزار و تجهیزات الکتریکی فناوری اطلاعات و ارتباطات به 8 درصد و صنعت خودرو با 5 درصد رشد در رتبههای بعدی قرار دارند. سایر صنایع شدت تحقیق و توسعه را بین 2 تا 4 درصد گزارش کردهاند.

از نظر جغرافیایی، آمریکا حدود نیمی از کل هزینهها (47 درصد) را به خود اختصاص داده است که 556 شرکت را بهعنوان نمونه در بر میگیرد. آسیا با سهم 30درصدی، که بیشتر توسط شرکتهای چینی (حدود 18 درصد)، ژاپنی (حدود 7 درصد) و کرهجنوبی (حدود 3 درصد) تأمین میشود، در ردههای بعدی قرار دارد. اروپا 22 درصد از هزینههای تحقیق و توسعه جهانی را به خود اختصاص داده و آلمان نیز با 8 درصد در صدر منطقه جای گرفته است.

در حالی که اغلب شرکتها به افزایش سرمایهگذاری ادامه داده و روند مثبت سالهای اخیر را حفظ کردهاند، 30 شرکت هزینههای تحقیق و توسعه را کاهش دادهاند. میانگین رشد در بخش خودرو منفی 2.7 درصد، ساختوساز و فلزات صنعتی منفی 8.4 درصد، و سفر، اوقات فراغت و کالاهای شخصی منفی 5.2 درصد بوده است. در حوزه نرمافزار و خدمات فناوری اطلاعات و ارتباطات، سه شرکت از 15 شرکت برتر هزینهکننده در تحقیق و توسعه، نرخ سرمایهگذاری را کاهش دادهاند؛ در صورتی که تنها یک شرکت در داروسازی و بیوتکنولوژی به کاهش سرمایهگذاری پرداخته است. در حوزه خودرو، 6 شرکت از 15 شرکت پیشرو هزینههای تحقیق و توسعه را کاهش دادهاند.

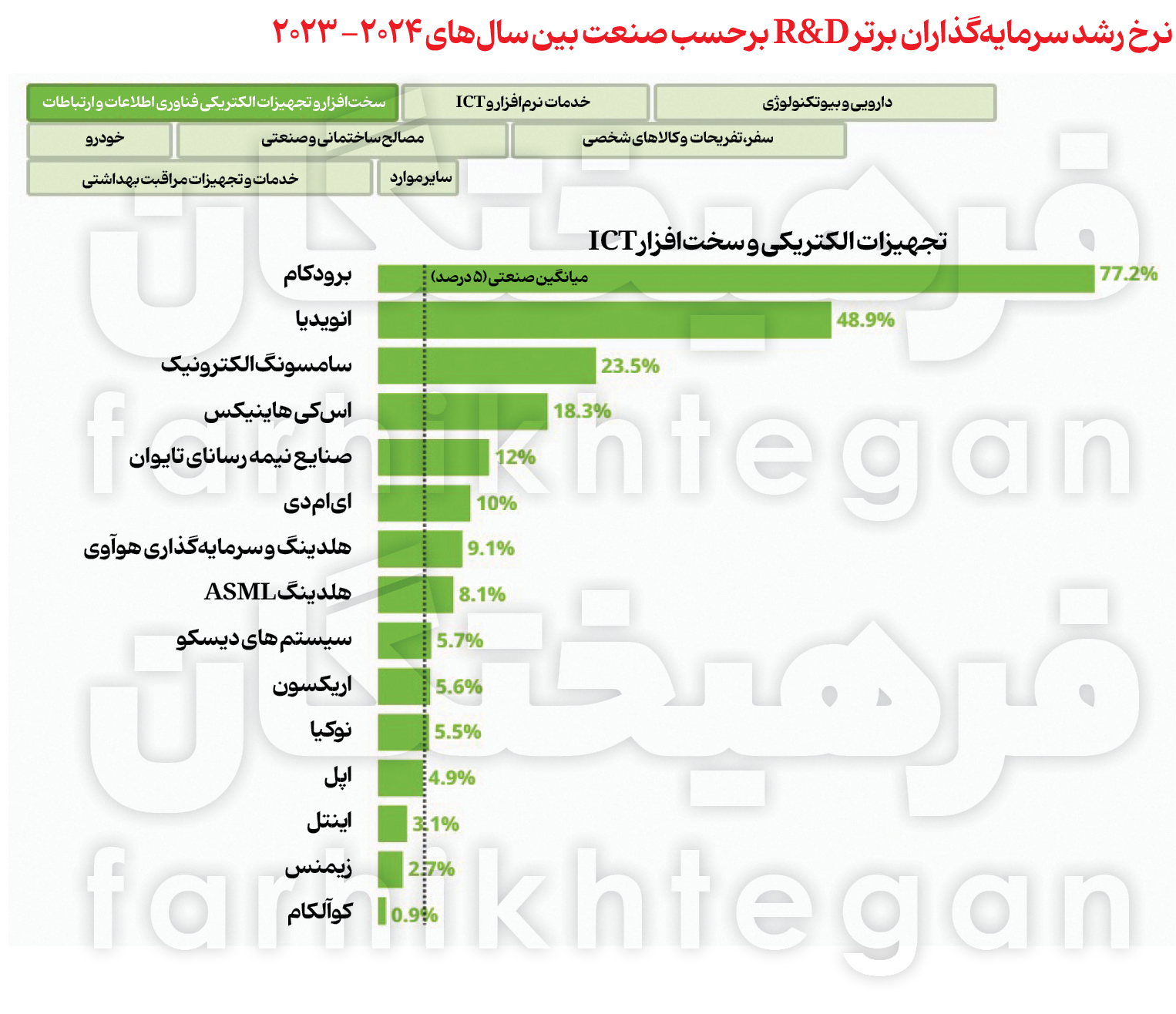

اما آنچه باید به آن توجه کرد، این است که در بخش سختافزار و تجهیزات الکتریکی فناوری اطلاعات و ارتباطات، شرکت «برادکام» بیشترین رشد را با 77.2 درصد ثبت کرده و پس از آن انویدیا، سامسونگ الکترونیکس و «اسکی هاینیکس» قرار گرفتهاند. همچنین، «متا» همچنان در بخش نرمافزار و خدمات فناوری اطلاعات و ارتباطات با نرخ رشد 14 درصد پیشتاز است. علاوه بر این، در بخش داروسازی و بیوتکنولوژی، شرکت AbbVie با افزایش 67 درصدی بسیار بالاتر از سایر شرکتهای این حوزه مانند Bristol-Myers Squibb با رشد 20 درصدی و آسترازنکا با رشد 19 درصدی قرار گرفته است.

هزینههای تحقیق و توسعه برای چند شرکت بزرگ خودروسازی از جمله Stellantis با کاهش 8.4 درصدی، جنرال موتورز با کاهش 7.1 درصدی، فولکسواگن با افت 3.6 درصدی و مرسدسبنز با کاهش 2.8 درصدی روبهرو شده است. در مقابل، تاتا موتورز، BYD، بیامو، هوندا و تسلا بیشترین رشد را در این صنعت به نام خود ثبت کردهاند.

چین برترین کشور در ثبت اختراعات بینالمللی

ثبت اختراعات بینالمللی در سال 2024 با رشد محتاطانهای روبهرو شد و درخواستهای جهانی تحت پیمان همکاری ثبت اختراع به 273 هزار و 900 مورد رسید که طبق آخرین دادههای WIPO، افزایش ناچیز 0.5 درصدی نسبت به سال قبل را نشان میدهد. اگرچه این نرخ رشد بسیار کمتر از میانگین سالانه 2.5 درصدی ثبت شده در دهه گذشته است، اما نشاندهنده بهبودی مطلوب نسبت به کاهش 1.9 درصدی تجربه شده در سال 2023 بوده. چشمانداز ثبت اختراع، تفاوتهای منطقهای قابل توجهی را در بین متقاضیان پیشرو نشان میدهد. چین با افزایش نزدیک به یک درصدی، جایگاه خود را به عنوان برترین ثبتکننده اختراعات حفظ کرده و یک چهارم درخواستهای جهانی را در سال 2024 به خود اختصاص داد. کره جنوبی نیز با نرخ رشد 7.1 درصدی، شتاب چشمگیری را نشان داده و روند چشمگیر 27ساله توسعه مداوم خود را ادامه داده است. برعکس، سه کشور اصلی ثبت اختراع یعنی آمریکا، ژاپن و آلمان که در مجموع بیش از 40 درصد از کل درخواستهای ثبت اختراع را تشکیل میدهند، به ترتیب کاهش 2.7 درصدی، 1.2 درصدی و 1.3 درصدی را تجربه کردهاند.

وضعیت پذیرش فناوری در جهان چگونه است؟

در سال 2024، پذیرش فناوری در تمام شاخصها هرچند با سرعتی کمتر از دهه گذشته، به رشد خود ادامه داد. رشد در حوزه رباتیک و اتصال همچنان مشهود بود؛ شبکههای ریلی پرسرعت، یک شاخص جدید برای گسترش تلقی میشد. در عوض، پذیرش ربات و خودروهای برقی با کاهش قابل توجهی روبهرو شد. همچنین، چالشهای انتشار فناوری در زمینه بهداشت ایمن و تأمین تجهیزات کافی برای درمان سرطان که در سال 2023 شناسایی شده بود، در سال 2024 نیز ادامه یافت.

1- بهداشت ایمن

در سال 2024 حدود 58 درصد از جمعیت جهان از خدمات بهداشتی مدیریتشده ایمن استفاده میکردند که نسبت به 47 درصد در سال 2014 افزایش یافته است. این پیشرفت به این معنی است که بیش از یک میلیارد نفر در یک دهه گذشته به این خدمات ضروری دسترسی پیدا کردهاند. هند و چین که رویهمرفته بیش از یکسوم جمعیت جهان را تشکیل میدهند، گامهای قابلتوجهی برداشتهاند به طوری که هر کدام از این کشورها از سال 2014 افزایشی حدود 23 درصدی را ثبت کردهاند. نرخ استفاده از بهداشت ایمن در حال حاضر در چین 69 درصد و در هند 63 درصد است. این نرخ در رومانی 21 امتیاز افزایش یافته و به سطح استفاده جهانی نزدیک شده است. در این میان، مصر جهشی 26 درصدی را ثبت کرده است. با وجود پیشرفتهای صورتگرفته، روندهای فعلی نشان میدهد که تا سال 2034، حدود 30 درصد از جمعیت جهان هنوز به سرویسهای بهداشتی ایمن و مدیریتشده دسترسی نخواهند داشت.

2- اتصال

اشتراکهای اینترنت پرسرعت ثابت در سال 2024 بیش از 6 درصد رشد داشته و نرخ نفوذ آن به حدود 20 اشتراک به ازای هر 100 نفر رسیده است. باوجوداین، دسترسی به اینترنت پرسرعت ثابت در مقایسه با اتصال تلفن همراه همچنان بسیار نابرابر است. کشورهای با درآمد بالا به طور متوسط 38 اشتراک اینترنت پرسرعت ثابت به ازای هر 100 نفر را گزارش میکنند. اقتصادهای با درآمد متوسط رو به بالا به طور متوسط 32 اشتراک به ازای هر 100 نفر، اقتصادهای با درآمد متوسط رو به پایین 5 اشتراک به ازای هر 100 نفر و کشورهای کمدرآمد فقط یک اشتراک به ازای هر 100 نفر را گزارش میکنند. شکاف در اینترنت پرسرعت ثابت تا حد زیادی به دلیل کمبود سرمایهگذاری در زیرساختها، چالشهای نظارتی و هزینه بالای گسترش شبکهها به مناطق محروم است. در مقابل، دسترسی به پهنای باند موبایل بسیار وسیعتر است، به طوری که اقتصادهای با درآمد بالا 153 اشتراک به ازای هر 100 نفر جمعیت، 112 اشتراک در اقتصادهای با درآمد متوسط رو به بالا، 66 اشتراک در اقتصادهای با درآمد متوسط رو به پایین و 40 اشتراک در اقتصادهای کمدرآمد را گزارش میکنند. از زمان شروع استقرار تجاری در سال 2019، پوشش 5G بهسرعت گسترش یافته است. تا سال 2024، حدود نیمی از جمعیت جهان تحت پوشش آن قرار گرفتند که نشاندهنده نرخ رشد سالانه بیش از 50 درصدی از سال 2020 است. باوجوداین پیشرفت، همچنان نابرابریهای قابلتوجهی در کیفیت دسترسی وجود دارد. در سال 2024 حدود 84 درصد از جمعیت در اقتصادهای با درآمد بالا به 5G دسترسی داشتند، درحالیکه این رقم در اقتصادهای کمدرآمد تنها 4 درصد بوده است. علاوه براین، حدود 20 درصد از جمعیت در اقتصادهای کمدرآمد هنوز فاقد هرگونه اتصال موبایل هستند و 28 درصد دیگر صرفا به 3G متکیاند که قابلیتهای آنلاین آنها را به طور قابلتوجهی محدود میکند.

3- پذیرش ربات

سهام جهانی رباتهای صنعتی در سال 2023 کمیکمتر از 10 درصد افزایش یافت - بیش از پنج درصد کمتر از نرخ رشد مشاهدهشده در سالهای 2021، 2018 و 2017. با وجود این کاهش سرعت، پیشبینیها حاکی از نرخ رشد مرکب سالانه ثابت 4 درصدی در نصب رباتهای جدید است که تا سال 2027 به بیش از 600000 واحد میرسد. در عین حال، اقتصادهای بزرگ در مجموع بیش از 60 میلیارد دلار به برنامههای تحقیق و توسعه دولتی در رباتیک اختصاص دادهاند که بیانگر سرمایهگذاری بلندمدت مداوم در این زمینه است. اگرچه رشد سهام رباتهای صنعتی جهانی در سال 2023 با روند کاهشی روبهرو بود، اما سرعت کلی پذیرش این فناوری از سال 2010 به طور قابل توجهی افزایش یافته است. بین سالهای 2000 تا 2010، سهام جهانی رباتها مطابق با اقتصاد جهانی با رشد خوبی مواجه بود و با نرخ متوسط سالانه حدود 3.5 درصدی رشد کرد. باوجوداین، از سال 2010، این رابطه تغییر کرده است. درحالیکه تولید اقتصادی جهانی با نرخ متوسط حدود 3 درصد در سال به رشد خود ادامه داده، تعداد رباتها به ازای هر کارگر با سرعت بسیار بیشتری افزایش یافته و از نرخ رشد مرکب سالانه 10 درصد فراتر رفته است. در سال 2023، کشورهایی که بیشترین سهام عملیاتی رباتها را در اختیار داشتند، شامل چین با 41 درصد از کل سهام جهانی، ژاپن با 10.2 درصد، آمریکا با 8.9 درصد، کرهجنوبی با 8.9 درصد و آلمان با 6.3 درصد بودند. در عین حال، با توجه به اینکه رباتها با مشاهده دائمی نمایش انسانها، وظایف را یاد میگیرند، انتظار میرود پیشرفتهای سریع در شبیهسازی رفتار مبتنی بر هوش مصنوعی، طیف کاربردهای رباتیک را گسترش داده و پذیرش آنها را تسریع کند.

4- خودروهای برقی

سهام جهانی خودروهای برقی در سال 2024 به 18 میلیون دستگاه افزایش یافت که نسبت به سال 2023 با رشد قابلتوجه 45 درصدی روبهرو بوده است. باوجوداین، چنین نرخ رشدی در مقایسه با نرخ رشد سالانه بلندمدت در یک دهه گذشته که به طور متوسط حدود 55 درصد بوده، نشانههایی از کندی را نشان میدهد. چند بازار بزرگ در سال 2024 کاهش شدیدی در رشد سهام خودروهای برقی تجربه کردند. در مقابل، رشد خودروهای برقی در چین در هر سالهای 2023 و 2024 با 55 درصد ثابت ماند. رشد در سال 2024 بهویژه در اقتصادهای نوظهور مانند فدراسیون روسیه، ازبکستان، ویتنام، هند، ترکیه و برزیل بالا بود به طوری که همگی نرخ رشدی بیش از 100 درصد را به ثبت رساندند. تا سال 2025، از هر 100 خودرو در جهان، 4.5 خودرو برقی هستند که افزایش قابلتوجهی نسبت به تنها 0.07 خودرو به ازای هر 100 خودرو طی یک دهه پیش نشان میدهد. کشورهای اسکاندیناوی در نفوذ خودروهای برقی پیشرو هستند و به عبارتی، نروژ با 32 خودروی برقی به ازای هر 100 خودرو، و پس از آن ایسلند با 18، دانمارک 17 و سوئد با 13 خودرو به ازای هر 100 خودرو قرار دارند. بلژیک، چین و هلند با فاصله کمی بعد از آنها قرار گرفتهاند که هر کدام تقریبا 11 خودرو برقی به ازای هر 100 خودرو دارند. برآوردها از آینده این صنعت نشان میدهد که این بخش ممکن است در سال 2025 با برخی موانع روبهرو شود. در آمریکا، انتظار میرود تقاضا برای خودروهای برقی کاهش یابد. در عین حال، در چین، بازار خودروهای برقی با چالشهای خاص خود روبهروست. جنگ قیمت میان تولیدکنندگان داخلی منجر به فشار مالی شده است، به طوری که بیش از یکسوم خودروسازان سهامی عام گزارش میدهند که بدهیهای آنها تا پایان سال 2024 از داراییهای آنها نیز فراتر رفته است.

5- شبکۀ راهآهن پرسرعت

برای ثبت میزان انتشار فناوری در حوزه حملونقل، ردیاب GII 2025 برای اولین بار دادههایی در مورد شبکههای راهآهن پرسرعت را منتشر کرده که به عنوان طول کل خطوط راهآهن پرسرعت عملیاتی در سراسر جهان مورد ارزیابی قرار میگیرد. بین سالهای 2022 و 2023، شبکه جهانی با توسعه 5 درصدی روبهرو شد که رشد آن کمتر از نرخ رشد سالانه 9 درصد طی یک دهه گذشته است. از زمانی که ژاپن با احداث 515 کیلومتر خطوط ریلی در سال 1964 در این فناوری پیشگام شد، راهآهن پرسرعت به طور چشمگیری در سراسر جهان گسترش یافته است. ایتالیا در سال 1977، فرانسه در سال 1981 و آلمان و اسپانیا در دهه 1990 از آن پیروی کردند. باوجوداین، قابلتوجهترین رشد را میتوان در چین مشاهده کرد. از سال 2008، چین به طور تقریبی 45400 کیلومتر خط راهآهن پرسرعت به شبکه خود اضافه کرده است. این توسعه، بخش عمده ای از شکاف بین روند تاریخی و کل واقعی جهانی را تشکیل میدهد، به طوری که در حال حاضر حدود 70 درصد از راهآهن پرسرعت جهان در چین واقع شده است. امروزه، روزانه حدود 5000 قطار پرسرعت در دنیا فعالیت کرده و سالانه 2 میلیارد مسافر را جابهجا میکنند. این گسترش همچنان ادامه دارد و هزاران کیلومتر خط ریلی جدید در سراسر جهان، از جمله هند، مراکش، تایلند، ترکیه، آمریکا و سایر کشورها در دست ساخت است.

6- رادیوتراپی سرطان

ردیاب GII 2025 برای ثبت میزان پذیرش فناوریهای مرتبط با سلامت، اطلاعاتی در مورد در دسترس بودن تجهیزات درمان سرطان به ازای هر ساکن ارائه میدهد. در این میان به تعداد شتابدهندههای خطی (LINAC) اشاره کرد که به عنوان دستگاههایی برای رساندن اشعه ایکس یا الکترونهای پرانرژی به تودههای سرطانی برای اهداف درمانی یا تسکینی مورد استفاده قرار میگیرند. دادههای سال 2024 نشان میدهد حدود 1.3 درصد افزایش در میزان سرانه در دسترس بودن این شتابدندهها نسبت به سال قبل وجود داشته است که کمتر از میانگین افزایش سالانه جهانی به میزان 1.8 درصد در یک دهه گذشته بوده است. در سال 2024 حدود 25 کشور از جمع 100 کشور حداقل الزامات رادیوتراپی تعیینشده توسط فهرست مراکز رادیوتراپی آژانس بینالمللی انرژی اتمی را رعایت کردهاند. در میان اقتصادهای با درآمد بالا و متوسط رو به بالا، افزایش قابلتوجهی در درصد اقتصادهایی مشاهده شده است که الزامات رادیوتراپی را برآورده کردهاند. باوجوداین، تعداد اقتصادهای با درآمد متوسط رو به پایین و با درآمد پایین که حداقل الزامات فناوری رادیوتراپی را برآورده میکنند، همچنان محدود است که بیانگر شکاف موجود در دسترسی به خدمات رادیوتراپی است.