زهرا رمضانی، خبرنگار گروه دانشگاه: تلاش برای همخوانی دخل و خرج دانشگاههای دولتی دغدغه همیشگی مسئولان آموزش عالی بوده است. موضوعی که طی سالهای اخیر هم با توجه به شرایط نابسامان اقتصادی و بالا رفتن هزینهها، بیش از پیش هم شده است. وابستگی دانشگاههای دولتی به درآمدهای نفتی کشور، باعث شده روسای دانشگاهی به اندازه افزایش تورم، انتظار افزایش منابع مالی دولتی را داشته باشند. با وجود اینکه طی سالهای اخیر همیشه صحبت از کاهش وابستگی دانشگاهها به منابع دولتی مطرح و رئیسجمهور نیز در اولین سال حضور در پاستور این مهم را از رؤسا مطالبه کرده بود، اما در عمل عزمی برای تغییر این مسیر هم از سوی مسئولان آموزش عالی و روسای دانشگاهی وجود ندارد. از طرف دیگر نگاهی به هزینهکرد دانشگاهها و همچنین اظهارنظرهای مسئولان سابق وزارت علوم نشان میدهد 90 درصد منابع مالی دولتی صرف حقوق و دستمزد پرسنل میشود. سهم بزرگی از کیک بودجه هر دانشگاه که دلیلی شده تا دانشگاهها نتوانند در دیگر حوزهها مانند پژوهش، رفاهی، توسعه زیرساختهای آموزشی آنطور که باید هزینه کنند. مؤسسه تحقیقات سیاست علمی کشور هم تابستان امسال در گزارشی با عنوان «بررسی نظام تأمین مالی دانشگاهها: واقعیتها، الگوها و الزامات سیاستی برای ایران» به نحوه هزینهکرد دانشگاههای کشور و مقایسه آنها با دیگر کشورها پرداخته و دلیل تفاوت وضعیت دانشگاههای ایران با مراکز آموزش عالی مطرح دنیا را در نبود اختیارات مدیریتی در حوزه نظام تأمین مالی عنوان کرده و آن را دلیلی برای عدم تنوعبخشی به منابع مالی و نبود پاسخگویی مؤثر به نیازهای علمی و پژوهشی از سوی دانشگاههای کشور دانسته است.

بودجه آموزش عالی سنگاپور 4 برابر ایران!

اولین مسئله در حوزه آموزش عالی کشور را باید عدم تناسب بودجه تخصیصیافته با نیازهای این حوزه دانست. قطعاً هر چه بودجه بیشتری به این حوزه تخصیص پیدا کند، میتوان انتظار رقم خوردن اتفاقات مثبت در حوزههای آموزش و پژوهش داشت. مقایسه وضعیت بودجه کل آموزش عالی ایران با کشورهایی مانند سنگاپور، فنلاند، دانمارک، سوئد، نروژ، ترکیه، سوئیس، هلند و کانادا نشاندهنده فاصله معناداری بودجه ایران با این کشورهاست. به طوری که کشور سنگاپور با بودجه 3 میلیارد و 500 میلیون دلاری که در قیاس با دیگر کشورها هم دارای کمترین بودجه است، باز هم بیش از 4 برابر ایران است. وقتی بودجه ایران را در مقایسه با بودجه 42 میلیارد دلاری کانادا قرار میدهیم، نشان میدهد که در عمل امکان رقابت با این کشورها را نداریم. در چنین شرایطی طبیعتا در میدان اجرا که همان فعالیتهای دانشگاهی است نیز با چالشهای زیادی روبهرو خواهیم بود. به عبارت دقیقتر سهم آموزش عالی از GDP کشورمان فقط 0.55 درصد است، درحالیکه این میزان در کانادا به 2 درصد میرسد. این سهم در کشورهای مانند فنلاند، سوئد، ترکیه هم هر کدام به 1.5 درصد رسیده است.

حقوق؛ اولین مقصد مخارج دانشگاهها

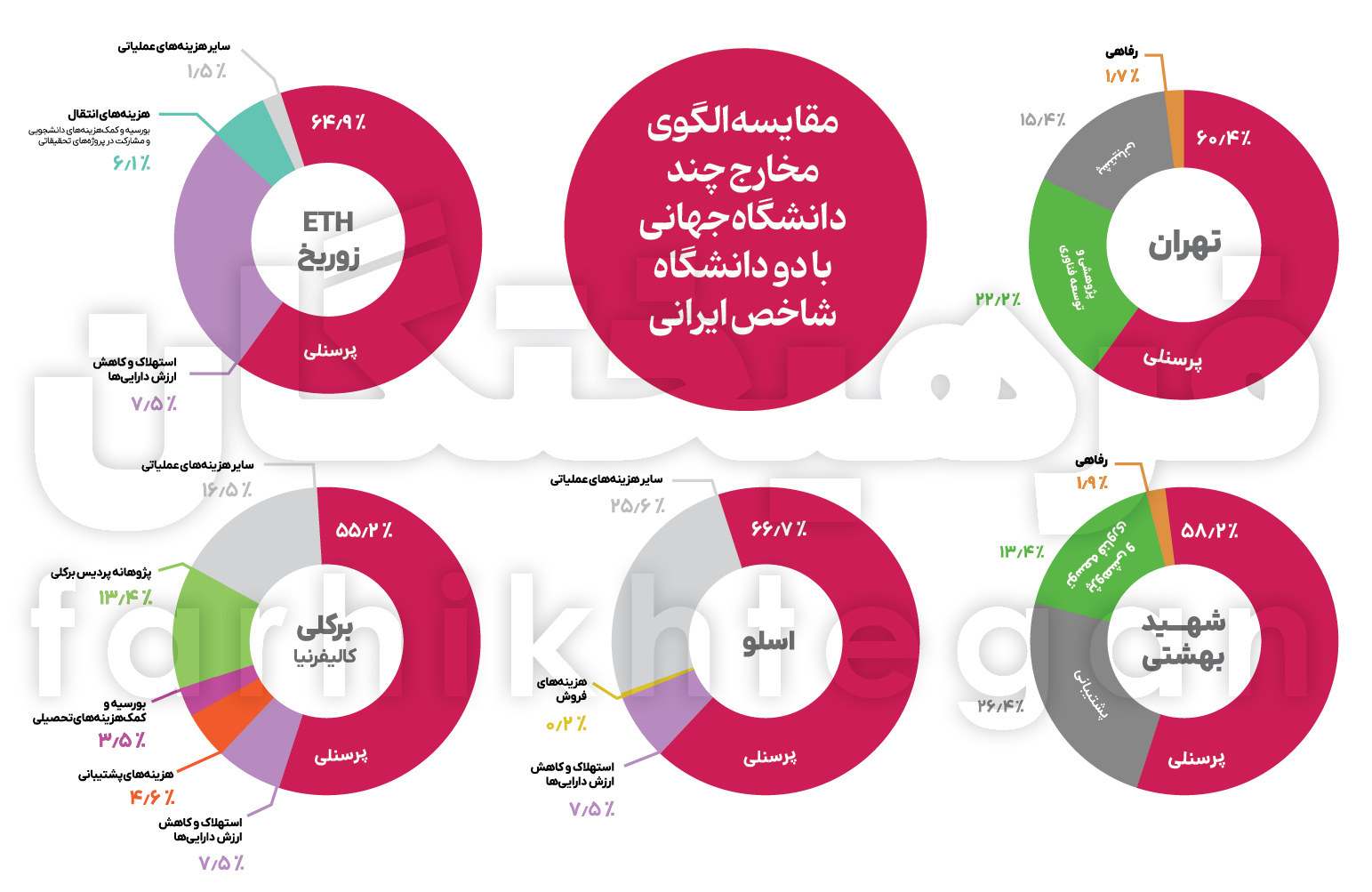

نگاهی جزئیتر به ریز هزینهکرد دانشگاهها، نشان میدهد سنخیتی بین ماموریتهایی که برای دانشگاهها تعریف شده با نحوه تقسیم کیک بودجهای آنها وجود ندارد؛ چراکه الگوی هزینهکرد دانشگاههایی مانند تهران، شهید بهشتی، علامه طباطبایی علم و صنعت و امیرکبیر حاکی است که به صورت میانگین این دانشگاهها 63 درصد از منابعشان را صرف حقوق پرسنل (شامل حقوق و رفاهیات اعضای علمی هیئت و غیرعلمی) میکنند. در این میان دانشگاه علامه طباطبایی با 79 درصد در جایگاه اول و بعد از آن دانشگاه علم و صنعت با 61.1 درصد در جایگاه دوم قرار گرفته است. در مقابل سهم هزینههای رفاهی مرتبط با دانشجویان کمترین سهم را از بودجه دارد. به طوری که این میزان برای دانشگاه تهران به 1.9 درصد و علامه طباطبایی به 1.6 درصد میرسد.

50 درصد بودجه دانشگاههای اسکاندیناوی و آمریکایی هم به حقوق رسید

وقتی روند هزینهکرد دانشگاههای شهید بهشتی و تهران را در کنار 4 دانشگاه خارجی مدنظر این گزارش میگذاریم، به نکات قابلتوجهی میرسیم. با وجود اینکه همه آنها بیش از 50 درصد منابعشان را صرف حقوق و رفاهیات پرسنل میکنند، اما دانشگاههای خارجی سهمی بیش از 5 درصدی را برای استهلاک و کاهش ارزش داراییها در نظر میگیرند، سهمی که در دو دانشگاهی ایرانی عملاً صفر است، موضوعی که باعث شده تا امروز تعمیر و تجهیز ساختمانهای قدیمی این دو دانشگاه ایرانی نیازمند تخصیص ردیف بودجه قابل توجهی باشد. در مقابل باید به این مسئله هم اشاره کرد که پژوهش و توسعه فناوری با وجود اینکه سهم 22 و 13 درصدی در دانشگاههای تهران و شهید بهشتی دارند، اما به جز دانشگاه برکلی کالیفرنیا که 13 درصد از منابعش را در قالب پژوهانه پردیس برکلی هزینه میکند، عملاً دیگر دانشگاهها بودجه جداگانهای برای این حوزه در نظر نگرفتهاند. جالبتر اینکه دو دانشگاه زوریخ و برکلی کالیفرنیا به ترتیب 6 و 3.5 درصد از منابع مالی خود را صرف بورسیه و کمکهزینههای تحصیلی میکنند.

سهم 16 درصدی پژوهش از کیک بودجه دانشگاههای پایتختنشین

اما آنچه در این میان دارای اهمیت است، اینکه میانگین هزینهکرد این دانشگاهها در حوزه پژوهش و توسعه فناوری به 16 درصد میرسد؛ درحالیکه قطعاً یکی از وظایف اصلی دانشگاهها در دنیای امروز در کنار آموزش، انجام پژوهش با هدف رسیدن به فناوریهای جدید است. البته اگر بخواهیم نگاهی جزئیتر به این بخش داشته باشیم، باید عنوان کرد بر اساس گزارش مؤسسه تحقیقات سیاستهای علمی کشور، دانشگاه تهران در سال 1400 درحالیکه فقط 22.2 درصد از کل بودجهاش را به این حوزه تخصیص داده، در رتبه اول در بین این 5 دانشگاه قرار میگیرد و در مقابل نیز دانشگاه علامه طباطبایی با سهم 2.9 درصدی، پایینترین بودجه را برای این منظور در نظر گرفته است.

5 محدودیت دانشگاههای ایران در مدیریت مخارج منابع

شرایط هزینهکردی دانشگاههای مطرح کشور میتواند نوعی زنگ خطر در تخصیص منابع مالی به حساب آید؛ چراکه تداوم این مسیر با توجه به تورم سالانه، به معنای آن است که هرچه هم شاهد افزایش اعتبارات دانشگاهها باشیم، باز هم بخش عمده این منابع باید برای پرداخت حقوق پرسنل هزینه شود. در گزارش مؤسسه تحقیقات سیاستهای علمی کشور، با مقایسه نحوه هزینهکرد دانشگاههای ایران با خارج از کشور، 5 محدودیت برای چگونگی وضعیت فعلی قید شده که یکی از آنها، محدودیت اختیارات در مدیریت اموال، داراییها و زیرساختها است؛ چراکه دانشگاههای ایران برای فروش، اجاره یا بهرهبرداری از اموال و داراییهای خود با فرایندهای اداری پیچیده و نظارتهای متعدد نهادهای دولتی مواجهاند، درحالیکه داشتن اختیار کامل در مدیریت داراییها میتواند دست دانشگاهها را برای رسیدن به منابع پایدار درآمدی از محل اموال خود باز بگذارد. دومین محدودیت هم مربوط به اختیارات اندک دانشگاهها در مدیریت منابع انسانی است. به عبارت دقیقتر دانشگاهها اختیاری در نظام جذب، استخدام و تعیین حقوق و مزایای اعضای هیئت علمی و کارکنان خود ندارند و همین مسئله انعطاف را از آنها در حوزه پرداخت حقوق به پرسنل خود گرفته است. دست بسته دانشگاهها در تنظیم و تخصیص بودجه آن هم بر اساس اولویتهای راهبردی خود محدودیت سومی است که پروانه آقایی به عنوان پژوهشگر این گزارش از آن به عنوان محدودیت در نحوه هزینهکرد بودجه دانشگاهیها یاد میکند. چالشهای ساختاری و قانونی که دانشگاهها برای برقراری همکاریهای راهبردی و اقتصادی با بخش خصوصی، جذب موقوفات و استفاده از کمکهای خیریه با آن روبهرو هستند هم یکی دیگر از محدودیتهای مراکز آموزش عالی کشور برای مدیریت هزینهکرد منابع مالیشان به حساب میآید. محدودیتهایی که دانشگاهها در تعیین شهریهها، ایجاد رشتههای جدید و یا طراحی برنامههای آموزشی و پژوهشی متناسب با نیازهای منطقهای و ملی را هم باید آخرین محدودیتی قلمداد کرد که دایره نحوه هزینهکرد منابع مالی را برای دانشگاهها تنگ کرده است.

خرج دانشگاههای معروف دنیا از کجا تأمین میشود؟

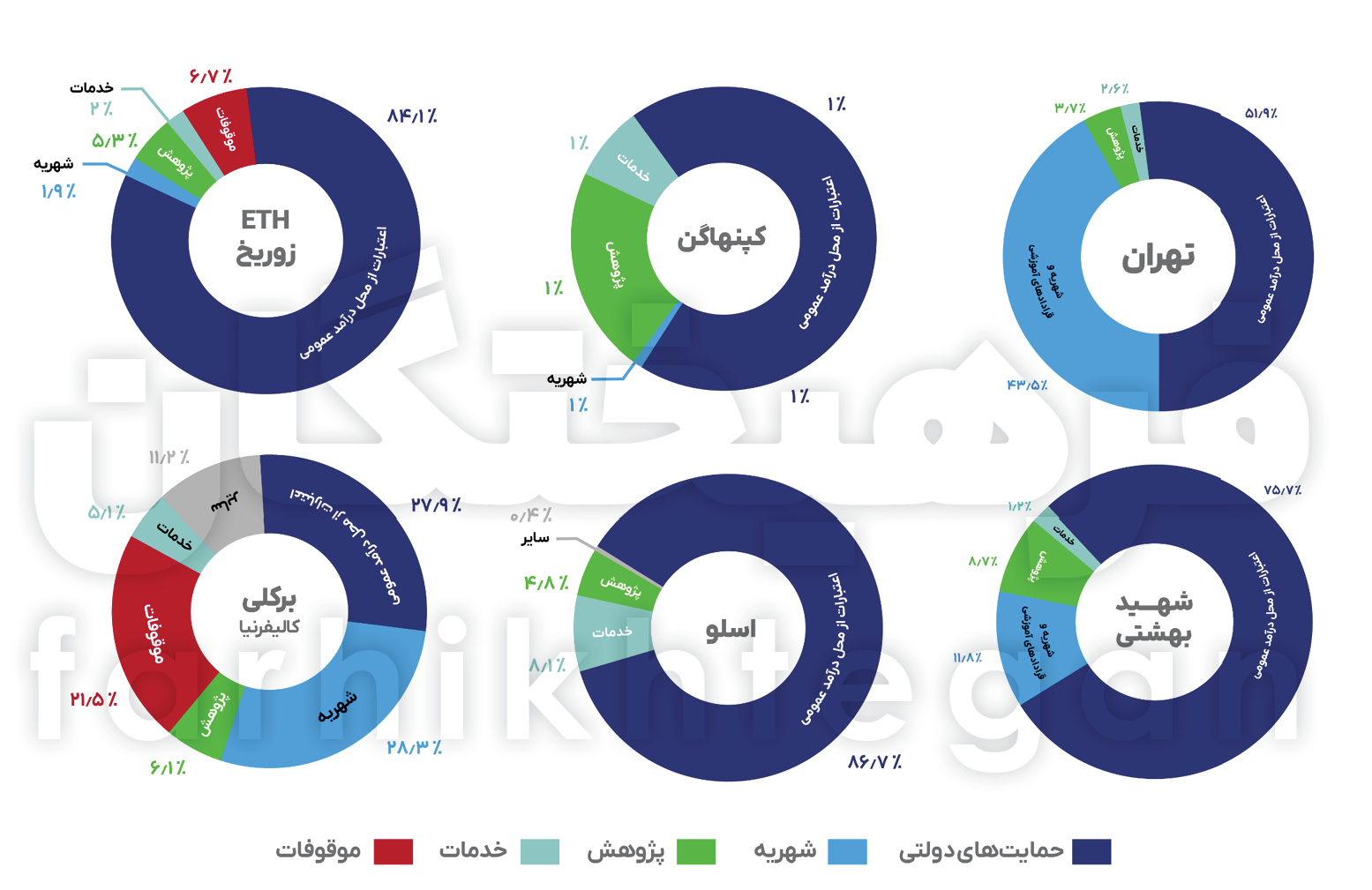

قطعاً داشتن سبد درآمدی متفاوت میتواند شرایط را برای هزینهکرد دانشگاهها تا حد زیادی بهبود ببخشد. مسئلهای که به نظر میرسد دانشگاههای معروف دنیا تا حد زیادی به اهمیت آن پی برده و تلاش میکنند تا با داشتن مسیرهای گوناگون درآمدی، وابستگی خود به دولتها را کاهش دهند. به طوری که دانشگاه کپنهاگ دانمارکی، فقط 54 درصد از سبد بودجهاش از طریق یارانههای دولتی تأمین میشود و یارانهها و گرنتها که شامل گرنتهای تحقیقاتی از منابع عمومی، گرنتهای تحقیقاتی از منابع خصوصی، یارانههای تحقیقاتی از اتحادیه اروپا و گرنتهای تحقیقاتی از منابع خارجی میشود، سهم 38 درصدی در این سبد دارد. فروش کالاها و خدمات هم 5.6 درصد از سبد منابع مالی این دانشگاه را شامل میشود و در نهایت 2.4 درصد هم شامل دیگر منابع درآمدی مانند شهریهها، اجاره فضاها و تجهیزات، فروش املاک و دارایی مشهود تأمین میشود. اما همین دانشگاه بر اساس اهدافی که برای خود تعیین کرده از کل یک میلیارد و 590 میلیون دلار بودجهای که در سال 2023 اختیار داشت، 17 درصد منابعاش را صرف آموزش، 47 درصد را صرف تحقیق و توسعه، 2 درصد را صرف انتشار و تبادل دانش، 3 درصد را صرف ارائه خدمات عمومی و مشاورهای، 10 درصد را صرف هزینههای عمومی مشترک و 21 درصد را هم صرف ساختمانها و عملیاتهای ساختمانی میکند.

دانشگاه زوریخ سوئیس هم که سال 2023 در مجموع 2 میلیارد و 100 میلیون دلار درآمد عملیاتی داشت، 65 درصدش را صرف هزینههای پرسنلی، 27.5 درصد را صرف هزینههای عملیاتی (شامل هزینههای کالا، اجاره فضاها، هزینههای انرژی، هزینههای مشاوره)، 6 درصد را صرف استهلاک و 1.5 درصد را هم صرف هزینههای انتقال (شامل بورسیه و کمک هزینه به دانشجویان کارشناسی و تحصیلات تکمیلی و مشارکت در پروژههای تحقیقاتی) کرده بود.

در این بین دانشگاهی مانند هاروارد 2 سال پیش، 6 میلیارد تومان منابع مالی داشت که در این میان درآمدهای آموزشی، سهم 22 درصدی از کل منابع مالی این دانشگاه را شامل میشدند و بعد از آن 16 درصد نیز مربوط به سایر فعالیتهای اقتصادی دانشگاه میشد. تحقیقات حمایت شده نیز سهم 17 درصد و موقوفات نیز سهم 45 درصدی از منابع مالی داشتهاند. به عبارت دقیقتر دولت تنها 11.7 درصد از سبد درآمدی این دانشگاه را شامل میشد.

دانشگاه برکلی کالیفرنیا نیز 28 درصد از کل منابع مالیاش را از طریق اعتبارات دولتی تأمین میکند. سهم شهریههای دانشجویی نیز حدود 8 درصد و موقوفات نیز سهم 21 درصدی دارند، همچنین درآمد حاصل از سرمایهگذاریهای دانشگاه هم به 11 درصد میرسد.

سهم موقوفات در دانشگاههای تهران و شهید بهشتی: صفر!

مقایسه چگونگی تأمین مالی دانشگاههای ایران با برخی دانشگاههای اسکاندیناوی نشان میدهد که وجه مشترک بین همه این دانشگاهها، آن است که دولتها در تأمین منابع مالی آنها سهم دارند؛ البته این سهم در هر دانشگاهی متفاوت است، بهطوریکه سهم اعتبارات دانشگاه تهران از محل منابع عمومی 52 درصد و دانشگاهی مانند برکلی کالیفرنیا نیز 28 درصد است. یا دانشگاهی مانند اسلو 87 درصد از اعتباراتش را از محل درآمدهای عمومی به دست میآورد و این رقم در دانشگاه شهید بهشتی به 76 درصد میرسد. مسئله مهم در مقایسه سبد بودجهای بین دانشگاههای تهران و شهید بهشتی با زوریخ، برکلی کالیفرنیا آن است که موقوفات هیچ سهمی در منابع مالی این دو دانشگاه ایرانی ندارند، درحالیکه سهم این حوزه در دانشگاه زوریخ به 7 و در برکلی نیز به 21.5 درصد میرسد. نکته قابل توجه آن است که سهم شهریه و قراردادهای آموزشی در دانشگاه تهران به 43.5 درصد و در شهید بهشتی نیز 12 درصد میرسد، درحالیکه رقم درآمدزایی از این بخش در دانشگاهی مانند اسلو هیچ سهمی در سبد درآمدی ندارد و دانشگاه زوریخ هم فقط 2 درصد از منابعاش را از طریق این محل تأمین میکند.

2 راهبرد و 7 پیشنهاد برای اصلاح نظام تأمین مالی و مخارج دانشگاه

رسیدن به تصویر دقیقتر از سبد درآمدی و نحوه هزینهکرد دانشگاههای ایران، بار دیگر این واقعیت را نمایان میکند که برای حفظ نظام آموزش عالی کشور آن هم در شرایط اقتصادی امروز، نیازمند تغییر الگوهای درآمدی و همچنین هزینهکردی در دانشگاهها هستیم. مسئلهای که گزارش مؤسسه تحقیقات سیاستهای علمی کشور 2 راهبرد کلان یعنی افزایش اختیارات مدیریتی دانشگاهها و اصلاح نظام تأمین مالی و الگوی هزینهکرد را برای برونرفت دانشگاهها از وضعیت فعلی پیشنهاد داده است. کاهش سیاستهای دستوری و افزایش انعطافپذیری دانشگاهها، تقویت استقلال عمل در تجاریسازی دستاوردهای پژوهشی و فعالیتهای دانشپایه، ایجاد زمینههای فرهنگی و قانونی برای جذب سرمایه خیریه و موقوفات را باید در زمره اقداماتی دانست که تحقق آنها به معنی افزایش اختیارات مدیریتی قلمداد خواهد شد. با این حال برای اصلاح نظام تأمین مالی و همچنین تغییر الگوی هزینهکرد در دانشگاهها در گام اول نیازمند حمایت پایدار اما هدفمند دولتی از دانشگاهها هستیم. بعد از آن بازنگری در الگوی تأمین مالی تحصیلات تکمیلی و اصلاح نظام سهمبری دانشگاه از پروژههای صنعتی و پژوهشی میتواند زمینه را برای رسیدن به شرایط ایدئال تا حدی آماده کند و در کنار آن لازم است شاهد اجرای بهینه مصوبه مولدسازی داراییهای دانشگاهها باشیم. البته برای تحقق هرکدام از این بخشها، نیازمند برنامهریزی دقیق و نظارت بر اجرای درست آن خواهیم بود. آنچه در این میان اهمیت بالایی دارد، آن است که مسئولان تصمیمگیر آموزش عالی باید جدیت بیشتری در عمل برای اصلاح نظام مالی دانشگاهها داشته باشند؛ چراکه تداوم شرایط فعلی برای دانشگاههای کشور با توجه به وضعیت اقتصادی کشور، میتواند چالشهای بیشتری را برای بخش آموزش عالی به ارمغان بیاورد.