ندا اظهری، مترجم: بهار 1404 سازمانهای دولتی مکلف شدند به منظور تأمین برق به پنلهای خورشیدی مجهز شوند. طرحی که اگر اوضاع به همین منوال پیش رود بعید نیست تا خانهها هم امتداد یابد. میتوان انتظار داشت تا سالهای آینده، پنلهای خورشیدی را که پیشتر در قالب مزارع پنل خورشیدی و تنها برای تأمین برق برخی صنایع و کارخانهها مشاهده میکردیم، به صورت ملموستر با آن مواجه شویم. این پنلهای خورشیدی در قالب نوعی فناوری موسوم به فتوولتائیک عمل میکند. فناوری فتوولتائیک به سیستمی اطلاق میشود که با استفاده از سلولهای خورشیدی انرژی نوری خورشید را به الکتریسیته و انرژی الکتریکی تبدیل میکند. درواقع، این فرایند تبدیل به کمک استفاده از سلولهایی انجام میشود که از مواد نیمهرسانا مانند سیلیکون ساخته شده و اثر فتوولتایی دارند به طوری که با جذب فوتونهای نور خورشید، الکترونها را آزاد کرده و جریان الکتریکی تولید میکنند. این فناوری بهعنوان یکی از راهکارهای اصلی انرژیهای تجدیدپذیر مطرح است و در مقیاسهای مختلف، از خانگی تا نیروگاهها کاربرد دارد. شورای نوآوری اروپا بهتازگی گزارشی را از تجزیه و تحلیلهای دقیق بیش از 30 فناوری مرتبط با مواد، دستگاههای فتوولتائیک، مدیریت این دستگاهها و حوزههای کاربردی ارائه داده است.

فتوولتائیک؛ سنگبنای استراتژیهای انرژی تجدیدپذیر

حوزه فتوولتائیک در طول دهههای گذشته، رشد و تحول چشمگیری را تجربه کرده است که ناشی از روندهای جهانی به سمت پایداری و امنیت تأمین انرژی، فناوریهای بهبودیافته و کاهش هزینههای تولید است. درحالیکه فتوولتائیک تا مدتها بهعنوان یک حوزه خاص در نظر گرفته میشد، این حوزه به سنگبنای استراتژیهای انرژی تجدیدپذیر در سراسر جهان تبدیل شده و برق مقرونبهصرفه، فاقد سوختهای فسیلی و مقیاسپذیر را برای همه مکانها و اندازههای سیستم فراهم میکند. یکی از عوامل اصلی در این توسعه بهبود سریع و تجاریسازی سلولهای خورشیدی مبتنی بر سیلیکون است. سیلیکون کریستالی بیشتر به شکل سلولهای تکبلوری، به دلیل دوام، کارایی و کاهش هزینههای تولید همچنان ماده غالب در فتوولتائیک است. پیشرفتهای چشمگیری که در فرایندهای تولید، مانند استفاده از فناوری «ساطعکننده غیرفعال» و فناوری «سلول عقب» و بهتازگی، تماسهای غیرفعال مانند فناوری غیرفعالسازی TOPCon رخ داده، تا بیش از 20 درصد به افزایش کارایی ماژولهای فتوولتائیک کمک کرده است. علاوه بر این صرفهجویی در مقیاس تولید بهویژه در کشورهایی مانند چین قیمت ماژولهای فتوولتائیک را بهشدت کاهش داده است.

در حوزه مهم دیگری از توسعه، فناوریهای مواد توجه زیادی را به خود جلب کردهاند. سلولهای فتوولتائیک لایه نازک، مانند سلولهای مبتنی بر تلورید کادمیوم (CdTe)، سلنید گالیوم ایندیوم مس (CIGS) و فتوولتائیکهای آلی، از نظر انعطافپذیری و استفاده از مواد مزایایی دارند که به آنها امکان میدهد در حوزههای خاص جایگاه ویژهای پیدا کنند.

کاربردهای گسترده فتوولتائیک

بهتازگی سلولهای فتوولتائیک نسل بعدی که پیکربندیهای شفاف و قابل چاپ ارائه میدهند، از جمله سلولهای خورشیدی پروسکایت هیبریدی معدنی-آلی، ویژگیهای امیدوارکنندهای را در محیط آزمایشگاهی و تولید پیشتجاری، با راندمان تبدیل بالا و پیچیدگی تولید کمتر، نشان دادهاند. ساختارهای متوالی که پروسکایتها را با سیلیکون ترکیب میکنند، درحالتوسعه صنعتی بوده و ماژولهایی با راندمان بیش از 30 درصد ارائه میدهند که ممکن است در بازار موفق باشند. مواد جدید و پیشرفته تنها محرکهای پذیرش فناوری به حساب نمیآیند. به دلیل قابلیت ادغام فتوولتائیک در حوزههای کشاورزی، ساختمان یا دستگاههای اینترنت اشیا، موارد استفاده متنوعی برای آن وجود دارد. دردسترسبودن فناوریهای دیجیتال و ذخیرهسازی انرژی نیز به پیشرفت پویای فتوولتائیک کمک کرده است. اینورترهای هوشمند، فناوریهای نظارت بر عملکرد و ابزارهای نگهداری مبتنی بر هوش مصنوعی، قابلیت اطمینان و کارایی سیستمهای فتوولتائیک را افزایش دادهاند. در کنار کاهش قیمت باتری، راهحلهایی که دستگاههای فتوولتائیک را با ذخیرهسازی انرژی ادغام میکنند، سیستمهای خارج از شبکه و هیبریدی را ممکن میسازند و کاربرد فتوولتائیک را فراتر از تأسیسات سنتی در مقیاس صنعتی یا پشتبام گسترش میدهند.

صنعت فتوولتائیک چگونه شکل گرفت؟

ترکیب پیچیده چهارچوبهای سیاستی حمایتی در سطح ملی، تعهدات بینالمللی در مورد آبوهوا و افزایش تقاضای انرژی، توسعه فتوولتائیک را به طور قابلتوجهی تسریع کرده است. در میان این عوامل، توافقات بینالمللی و سازوکارهای سیاستی حمایتی نقش مهمی در شکلدهی به صنعت جهانی فتوولتائیک، پیشبرد نوآوری، سرمایهگذاری و پذیرش آن ایفا کردهاند. انواع مختلفی از یارانهها در سطح جهانی برای تسریع صنعت فتوولتائیک به کار گرفته میشوند که یکی شامل یارانههای مستقیم و اعتبارات مالیاتی است و ازآنجاییکه چنین اقداماتی اغلب به دلیل هزینههای اولیه بالای آنها برای دولتها با محدودیتهایی مواجه هستند، به طور چشمگیری کاربردهای خاص یا کشورهایی را هدف قرار میدهند که بازار فتوولتائیک در آنها هنوز در مراحل اولیه خود است و دیگری، مکانیسمهای پشتیبانی غیرمستقیم مانند الزام به نصب سیستمهای فتوولتائیک در ساختمانها و پارکینگها، سادهسازی فرایندهای صدور مجوز، بهبود دسترسی به بازارهای برق و سیاستهای مطلوب دسترسی به شبکه برای مصرفکنندگان انبوه است.

بازار 100 میلیاردی فتوولتائیک سالانه 10 درصد رشد میکند

ارزش بازار جهانی فتوولتائیک در سال 2023 به حدود 96 میلیارد و 500 میلیون دلار رسید و پیشبینی میشود تا سال 2028 به 155 میلیارد و 500 میلیون دلار برسد که طبق گمانهزنیهای صورتگرفته، با نرخ رشد مرکب سالانه (CAGR) 10 درصدی در این دوره پیشبینی خواهد داشت. در سال 2022، بخش خدمات رفاهی که تحت سلطه فتوولتائیکهای سیلیکونی تکبلوری بود، بیشترین سهم بازار فتوولتائیک را به خود اختصاص داد و انتظار میرود تا سال 2028 جایگاه پیشرو خود را حفظ کند. با پیشنهاد کاربرد دوگانه ترکیبی - هم برای تولید کشاورزی و هم برای تولید انرژی - کشاورزی ولتائیک جایگزین قابل قبولی ارائه میدهد.

بازارهای نوظهوری که رواج بیشتری پیدا میکنند، شامل پنلهای خورشیدی شناور (فتوولتائیک) روی دریاچهها و مخازن طبیعی و مصنوعی در دریا و نیز استفاده از سایر زیرساختها مانند سایبان روی کانالها یا موانع صوتی در امتداد بزرگراهها هستند. درعینحال، پیشبینی میشود بخش مسکونی در همین دوره، رشد قابلتوجهی را تجربه کند. پیشرفتهای اخیر در کارایی، دوام، مقیاسپذیری و قابلیت اطمینان مواد و فناوریهای نوظهور فتوولتائیک، مانند سلولهای خورشیدی پروسکایت و آلی، طیف وسیعتری از کاربردهای خاص را امکانپذیر میکند. این فناوریها شامل فتوولتائیکهای یکپارچه خودرو و ساختمان، وسایل الکترونیک پوشیدنی و انعطافپذیر و دستگاههای اینترنت اشیای قابلحمل با قابلیت شارژ خودبهخودی داخلی و بیرونی میشوند.

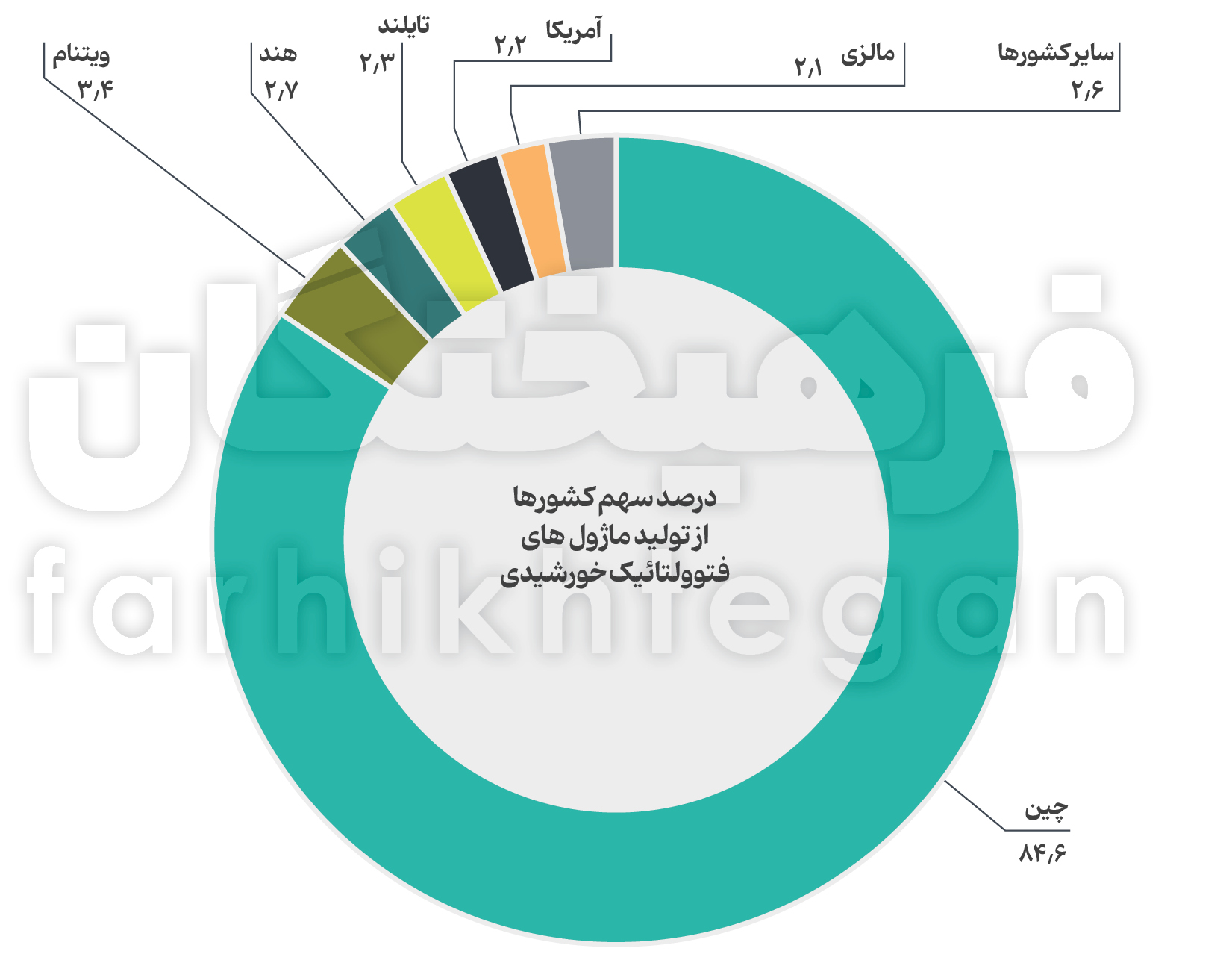

85 درصد فتوولتائیک خورشیدی دست چینیهاست

حوزه فتوولتائیک در 15 سال گذشته شاهد رشد چشمگیری بوده است. تولید ماژول فتوولتائیک خورشیدی از کمتر از 40 گیگاوات در سال 2011 به بیش از 180 گیگاوات در سال 2021 رشد کرده است. چین در سال 2023 حدود 85 درصد از تولید ماژول فتوولتائیک خورشیدی را به خود اختصاص داد که بیشتر از سهم تقاضای جهانی فتوولتائیک چین است. در این میان، ویتنام با سهم 3.4 درصدی و هند با سهم 2.7 درصدی، بزرگترین کشورهای تولیدکننده فوتوولتائیک هستند. بعد از آنها هم تایلند، آمریکا، مالزی و سایر کشورها قرار گرفتهاند. همگام با رشد جهانی، نصب سیستمهای فتوولتائیک افزایش مییابد. انتظار میرود منطقه آسیا اقیانوسیه در بازه پیشبینی شده، بالاترین میانگین نرخ سالانه رشد را در بازار فتوولتائیک از آن خود کند که بیشتر به دلیل حضور بازیگران اصلی در فرایندهای تولیدی اتفاق میافتد. افزایش تولید و تقاضا و به دلیل سیاستهای حمایتی و توسعه صنعتی در چین و هند موجب رشد منطقهای میشود. علاوه براین، شهرنشینی و صنعتی شدن سریع در این کشورها باعث افزایش تقاضای انرژی، ایجاد فرصتهای برتر به منظور توسعه قابلیتهای انرژیهای تجدیدپذیر میشود. در این میان، اگرچه اروپا سهم کمی در تولید دارد، اما در استقرار فناوریهای فتوولتائیک (مانند آگرفلتائیک و نصب روی پشتبامها) تخصص دارد.

سرمایهگذاری 10 میلیاردی شورای نوآوری اروپا

شورای نوآوری اروپا (EIC)، برنامه نوآوری شاخص اروپاست که با بودجهای معادل 10 میلیارد و 100 میلیون یورو از سال 2021 تا 2027 تحت برنامه چهارچوب افق اروپا برای شناسایی، توسعه و افزایش مقیاس فناوریهای پیشرفته و نوآوریهای متحولکننده تأسیس شده است. EIC حدود 700 میلیون یورو در قالب طرح (EISMEA, 2025) در راهحلهای تولید و ذخیرهسازی انرژی سرمایهگذاری کرده است. 21 پروژه مربوط به فناوریهای فتوولتائیک تأمین مالی شدهاند که شامل 8 پروژه از شتابدهنده EIC و 13 پروژه از طرح تأمین مالی EIC Pathfinder است. مطابق با سیاستهای REPowerEU و STEP و تحت چهارچوب توافق سبز اروپا، EIC با حمایت از توسعه و تولید فناوریهای حیاتی، مانند فناوریهای مرتبط با منابع انرژی تجدیدپذیر، رقابتپذیری صنعتی و استقلال استراتژیک اروپا را تقویت میکند.

فتوولتائیک دنیایی با 30 فناوری

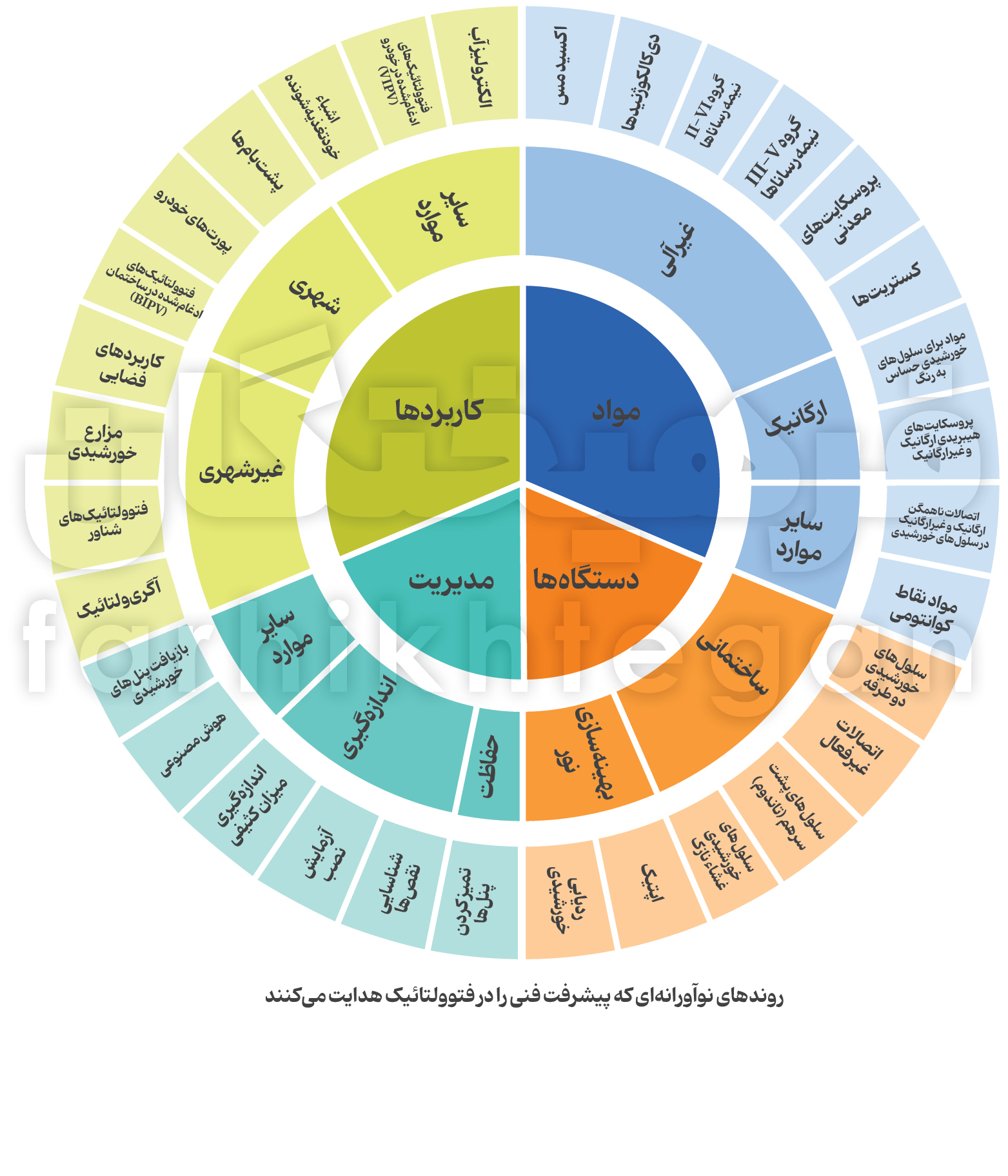

فناوریهای فتوولتائیک با رشد تقاضای جهانی برای انرژی، بهسرعت در حوزههای مواد فتوولتائیک، ساختارهای دستگاهی، مدیریت سیستمی و کاربردهای عملیاتی متحول میشوند. دراینبین، بیش از 30 فناوری در چهار زیرحوزه اصلی فتوولتائیک تقسیمبندی میشوند که در نهایت منجر به بهبود دستگاههای فتوولتائیک شده و کاربردهای متنوع آن هم در توسعه و هم تجاریسازی کشورها مؤثر عمل میکند.

1- مواد فتوولتائیک

اساس فتوولتائیکها بستگی به مواد بهکاررفته در آن برای تبدیل نور خورشید به برق دارد. در این میان، موادی با قابلیت بالا مانند دیاکسید مس، دیکالکوژنیدها، پروسکایتها و کستریتها بهعنوان موادی برای سلولهای خورشیدی حساسشده به رنگ و مواد مبتنی بر نقاط کوانتومی برای بهبود اثربخشی و کاهش هزینهها انتخاب شدهاند.

2- فناوریهای مربوط به دستگاههای فتوولتائیک

این حوزه روی بهبود فناورانه در سطح ماژول خورشیدی متمرکز است. نوآوریهایی مانند سلولهای خورشیدی دوطرفه و معماریهای پشتسرهم، با جذب نور بیشتر و ترکیب چند ماده فتوولتائیک، محدودیتهای کارایی ماژولهای خورشیدی را برطرف میکنند. فناوریهای غشای نازک، طرحهای سبک و انعطافپذیری از دستگاههای فتوولتائیک را ارائه میدهند. همچنین فناوریهایی چون فناوریهای اپتیک برای مدیریت نور و سیستمهای ردیابی خورشید، به طور مستقیم میدان انرژی را که برای بهینهسازی و کاربرد مواد ضروری است، افزایش میدهد.

3- مدیریت تأسیسات فتوولتائیکی

درحالیکه اثربخشی سیستمهای فتوولتائیک به مواد فتوولتائیک بهکاررفته وابسته است، اما این تنها عامل اصلی به شمار نمیرود. با نصب این تأسیسات، عملکرد سیستمهای فتوولتائیک بهشدت به حفظ مؤثر و مدیریت هوشمند سیستم بستگی دارد. فناوریهایی چون تمیزکردن خودکار پنل، تشخیص خطا و اندازهگیری میزان کثیفی سطوح پنل خورشیدی سهم مهمی در کاهش عملکرد آنها ایفا میکند.

4- کاربردهای دستگاههای فتوولتائیک

در چند دهه گذشته، کاربردهای فتوولتائیک فراتر از مزارع خورشیدی سنتی و استفاده ویژه در فناوریهای فضایی پیش رفت. مهمترین حوزههای کاربرد دستگاههای فتوولتائیک عبارتند از:

- آگریولتائیک (Agrivoltaics): استفاده همزمان از زمین برای کشاورزی و تولید انرژی

- فتوولتائیک شناور: نصب روی آبهای آزاد یا مخازن مصنوعی

- یکپارچهسازی در ساختمانها و خودروها (BIPV/VIPV): کاهش هزینههای انرژی در شهرها

- الکترولیز آب با فتوولتائیک: تسهیل کاربردهای خارج از شبکه و تولید هیدروژن سبز

نتایج آماری با دیدگاههای کیفی عمیق از مطالعات موردی و اختراعات انفرادی تکمیل میشوند. اگرچه این گزارش در مقیاس جهانی است، اما تمرکز بیشتری بر اروپا دارد. این گزارش منجر به تحقق اهداف توسعه پایدار اتحادیه اروپا شده و عمدتاً به SDG 7 (انرژی مقرونبهصرفه و پاک)، SDG 9 (صنعت، نوآوری، فناوری و زیرساخت)، SDG 11 (شهرها و جوامع پایدار) و SDG 13 کمک میکند.

340 هزار اختراع فتوولتائیکی در 40 سال اخیر

برای بررسی کلی حوزه فتوولتائیک، یک مجموعه داده ترکیبی براساس درخواستهای ثبت اختراع ایجاد شده است. با استفاده از این مجموعه داده ترکیبی، ابتدا روند ثبت اختراع در حوزه فتوولتائیک ارزیابی شده و سپس یافتهها با وضعیت در تمام زمینههای فناوری مقایسه شدهاند. در مرحله بعد، حوزههای قضایی اصلی که تحت آنها درخواست حمایت شده بود، به همراه فعالترین متقاضیان بررسی شدند. درنهایت، تجزیهوتحلیل مشابهی برای فناوریهای فتوولتائیک به صورت جداگانه انجام شد.

تعداد اختراعات متمایز که هرکدام توسط یک «خانواده» از یک یا چند درخواست ثبت اختراع محافظت میشوند، در سالهای اخیر در حوزه فتوولتائیک به طور بسیار پویا افزایش یافته است. پس از یک دوره طولانی فعالیت اختراعی متوسط در این حوزه، تعداد اختراعات در اواخر دهه 1990 به طور قابل توجهی افزایش یافت. این دوره رشد سریع تا حدود سال 2013 به دورهای از رشد تند تبدیل شد. اما در سال 2013، تعداد اختراعات تقریباً 15 درصد کاهش یافت و پس از آن، رشد دوباره با نرخ رشد کمتری شتاب گرفت.

فناوریهای دستگاهی نقش مهمی در دورههای 2023- 1990 ایفا میکنند بهطوریکه بیش از 78 درصد از کل اختراعات را شامل میشوند. درمجموع از سال 1974 تا 2023، حدود 340 هزار اختراع شامل 70 هزار پتنت بینالمللی همخانواده IPF (درخواستهای ثبت اختراعی که محتوای فنی مشابهی را پوشش میدهند) ثبت شده است. در سالهای اخیر، سایر زیرحوزهها به طور مستمر رشد کردهاند که 48 درصد از تمام اختراعات مرتبط با فناوریهای دستگاهی، 25 درصد مربوط به کاربردهای دستگاههای فتوولتائیک، 17 درصد مربوط به مواد فتوولتائیک و 10 درصد هم با مدیریت دستگاههای فتوولتائیک مرتبط بوده است.

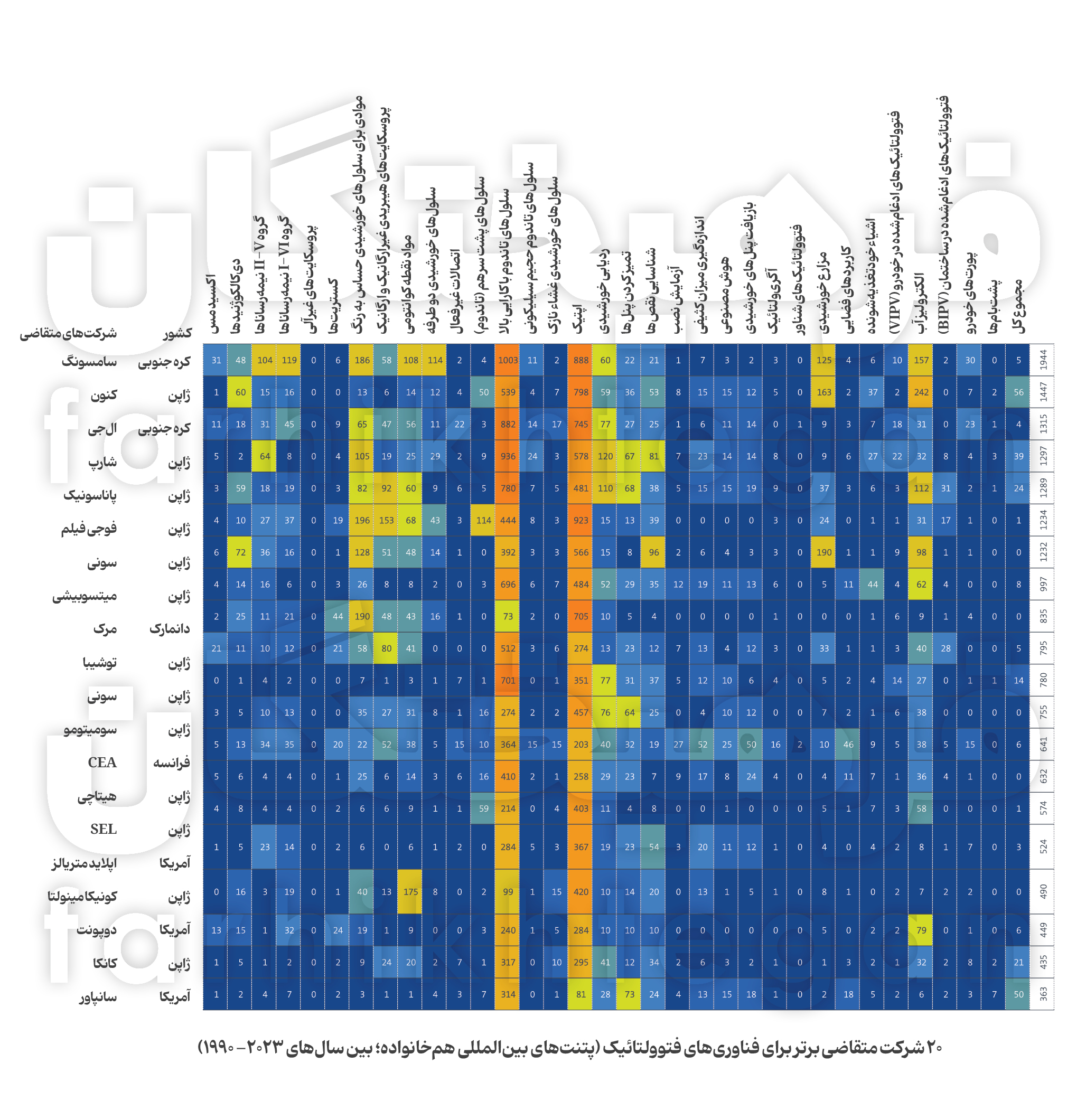

شرکتهای ژاپن بیشترین متقاضیان پتنتهای فتوولتائیک

براساس پتنت بینالمللی همخانواده (IPF)، 20 متقاضی برتر در سالهای 2023- 1990 و 20 متقاضی برتر در حوزه فتوولتائیکها حضور داشتند. این متقاضیان بیش از 26.5 درصد از کل IPFها را در این حوزه به خود اختصاص دادهاند. بیشتر این متقاضیان را شرکتهای ژاپنی با 13 شرکت متقاضی پیشتاز در ثبت اختراعات بینالمللی، آمریکا با 3 شرکت متقاضی، کره جنوبی با 2 شرکت متقاضی و آلمان و فرانسه هرکدام با یک شرکت متقاضی تشکیل میدهند. در میان این متقاضیان برتر، تنها یک متقاضی در قالب شرکت حضور نداشته که آن هم سازمان پژوهشی تحت حمایت مالی دولت فرانسه (CEA) بوده است. در میان این متقاضیان برتر، تنها یک متقاضی در قالب شرکت حضور نداشته که آن هم سازمان پژوهشی تحت حمایت مالی دولت فرانسه (CEA) بوده است. از بین 20 شرکت برتر متقاضی، 13 شرکت ژاپنی هستند. اولین شرکت برتر متقاضی، شرکت سامسونگ کره جنوبی است و بعد از آن هم شرکت «کنون» ژاپن، «الجی» کره جنوبی، «شارپ» ژاپن و «پاناسونیک» ژاپن در ردههای دوم تا پنجم قرار گرفتهاند.

این سازمان در حوزه فتوولتائیکها اساس قدرتمندی داشته و منبع بسیاری از اختراعات به ویژه در سال گذشته را به خود اختصاص داده است. مخترعان برتر چینی مانند آکادمی علوم چین و شرکت برق ایالتی، به دلیل تمرکز روی ثبت پتنتهای داخلی، در این فهرست غایبند. به طورکلی، با انعکاس این حجم از توسعه، نسبت پتنتهای همخانواده کاملاً چینی از 34 درصد در سال 2012 به 80 درصد در سال 2022 افزایش یافت. تمرکز فنی 20 متقاضی برتر در این گزارش، بیشتر روی فناوریهای دستگاهی و پس از آن روی مواد فتوولتائیک و کاربردها بوده است. فناوریهای مرتبط با مدیریت دستگاههای فتوولتائیک در حال حاضر تنها نقش جزئی را برای این متقاضیان ایفا میکنند.

دانشگاهها چگونه به توسعه فتوولتائیک کمک میکنند؟

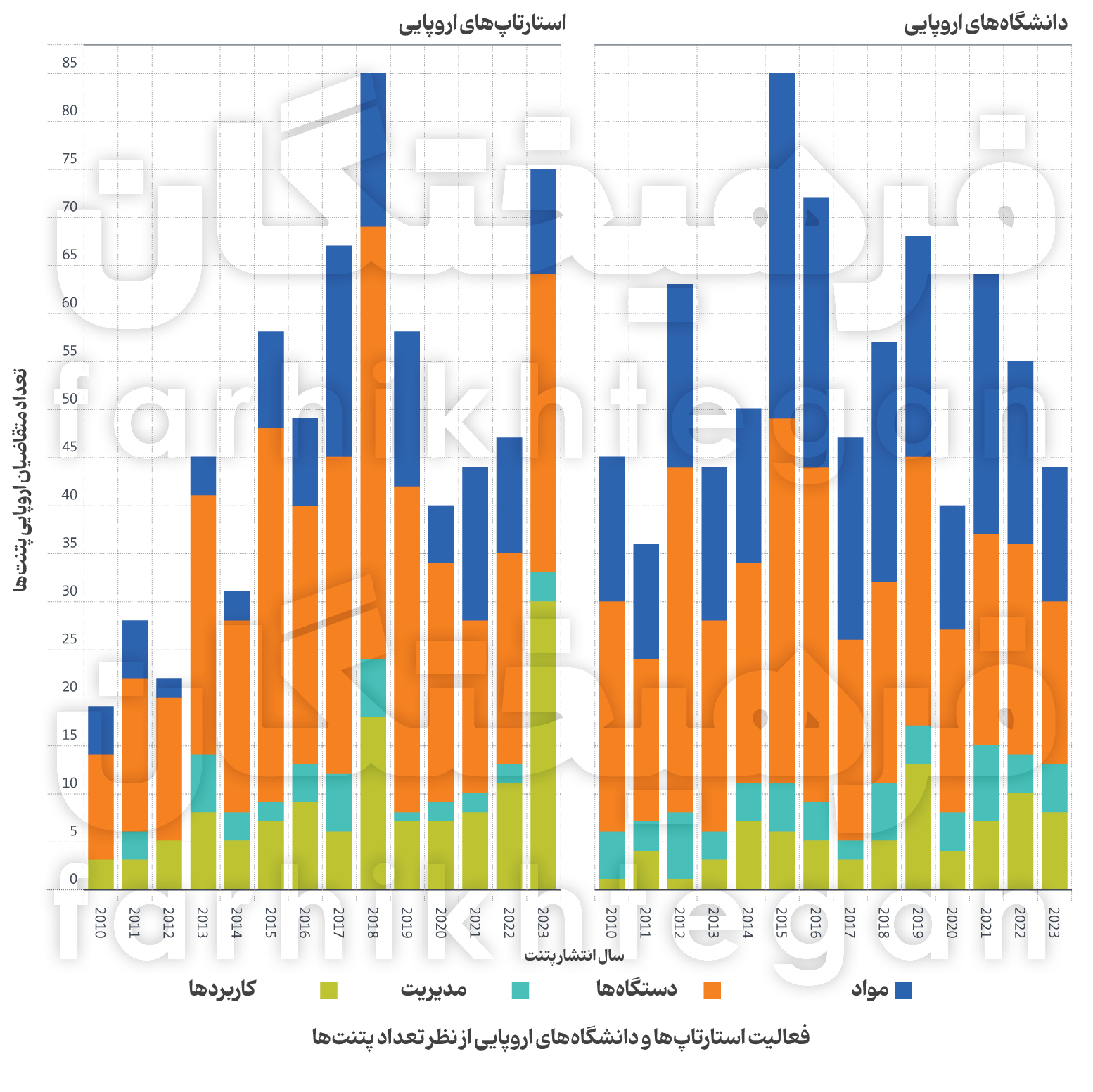

طبق دادههای منتشر شده از سوی دفتر ثبت اختراعات اروپا (EPO)، درک بهتری از سهم استارتاپها و دانشگاههای اروپایی در پیشرفت در زمینه فتوولتائیک ارائه شده است. طبق این گزارش، بیش از 300 استارتاپ و دانشگاه اروپایی شناسایی شدهاند که در دوره 2023- 2010 به دنبال حفاظت از حق ثبت اختراع تحت سیستم ثبت اختراع اروپا برای اختراعات در زمینه فتوولتائیک بودند. درمجموع، 179 استارتاپ انفرادی از 18 کشور از مجموع 39 کشور عضو EPC، موفق شدهاند 480 درخواست ثبت اختراع EP را در این دوره به ثبت برسانند. علاوه بر این، 169 دانشگاه از 24 کشور عضو EPC نیز توانستند 554 درخواست ثبت اختراع EP دیگر را ثبت کنند.

استارتاپها و دانشگاهها روی زیرشاخههای مختلف فناوری در حوزه فتوولتائیک تمرکز داشته و فعالیتهای ثبت اختراع متفاوتی را نشان میدهد. استارتاپها در اروپا عمدتاً بر فناوریهای مرتبط با دستگاههای فتوولتائیکی و پس از آن بر مواد و کاربردهای فتوولتائیک تمرکز دارند، برخلاف دانشگاههای اروپایی که تمرکز زیادی بر دستگاهها و مواد دارند. درحالیکه تعداد ثبت اختراعات توسط استارتاپها هنوز نسبتاً پایین است و نوسانات نسبی مربوطه هنوز زیاد است، سه مرحله قابل شناسایی است. پس از افزایش مداوم تعداد ثبت اختراعات تا سال 2018، فعالیت ثبت اختراع به شدت کاهش یافت، اما بار دیگر شتاب گرفت و به حدود سطح سال 2018 رسید. در سال 2023 که گزارش بر مبنای انتهای این سال منتشر شده، بخش اعظمی از فعالیتهای ثبت اختراع مربوط به اختراعات مرتبط با کاربردهای فتوولتائیک بود. برخلاف استارتاپها، دانشگاههای اروپایی جریان نسبتاً ثابتی از اختراعات مربوط به فتوولتائیک را به خود اختصاص میدهند که باز هم در سطح پایینی نسبت به برخی نوسانات قرار دارند.

تمرکز دانشگاهها و استارتاپها بر اختراعات فناوریهای دستگاهی

فناوریهای دستگاهی، بزرگترین بخش اختراعات دانشگاهها و استارتاپها را تشکیل میدهند و پس از آن مواد فتوولتائیک قرار دارند. فناوریهای برجسته شامل سلولهای خورشیدی لایه نازک، سلولهای پشت سر هم (تاندوم)، مواد به کار رفته برای سلولهای خورشیدی حساس به رنگ و اتصالات ناهمگن معدنی-آلی در سلولهای خورشیدی هستند. در زیرمجموعههای مواد فتوولتائیکی و مدیریت دستگاهها، فعالیت ثبت اختراع در اکثر موارد در بخش دانشگاه، در مقایسه با استارتاپها، رخ داده است. در مقابل، فعالیت ثبت اختراع به نفع استارتاپها برای فناوریهای دستگاهی و کاربردهای خاص فتوولتائیک تغییر یافته است. این ممکن است نشاندهنده افزایش جهتگیری تجاری در این دو زیرمجموعه اخیر و فرصتی برای تقویت جایگاه فناوری و اقتصادی اروپا در حوزه فتوولتائیک باشد.

اروپاییها و تمرکز بر دستگاهها، مواد و کاربردهای فتوولتائیکی

در حالی که بیشترین پنلهای فتوولتائیکی که امروزه در دنیا تولید میشوند، ساخت چیناند، اما اروپاییها مزیت تخصصی خود را در فناوریهای مرتبط با بهکارگیری انرژی فتوولتائیکی حفظ میکنند که شامل آگریوولتائیک و استفاده همزمان از زمین برای بحث فتوولتائیکی و کشاورزی و نیز نصب پنلهای فتوولتائیکی روی پشت بامها، سایبانها یا ساختمانهاست. دانشگاههای اروپا به طور مستمر فعالیت نوآورانه سطح بالایی را نشان داده و تمرکز زیادی هم روی دستگاهها و مواد فتوولتائیکی دارند. گستردهترین فعالیت نوآورانه دانشگاهها در انگلیس مشاهده شده و بعد از آن هم دانشگاههای فرانسه، سوئیس و آلمان قرار گرفتهاند. در مناطق مختلف نیز از منظر فعالیتهای نوآورانه دانشگاهی، چند نقطه کانونی منطقهای برجسته میشوند که میتوان به انگلیس، بلژیک، جنوب هلند، منطقه پاریس، منطقه لوزان سوئیس، منطقه «راین علیا» (آلب) و مادرید اسپانیا اشاره کرد. همچنین دانشگاههای انگلیس، فرانسه و سوئیس در تحقیقات پیشرفته در مواد و دستگاههای فتوولتائیک پیشرو هستند.

همچنین استارتاپها در اروپا بیشتر روی فناوریهای مرتبط با دستگاههای فتوولتائیکی و به دنبال آن، مواد و کاربردهای فتوولتائیکی متمرکزند بهطوریکه به تازگی با افزایش قابل توجه در تعداد اختراعات مواجه شده است. بالاترین فعالیت نوآورانه استارتاپها در آلمان، فرانسه، سوئیس و سوئد مشاهده شده است. نقاط برجسته منطقهای نیز در انگلیس، بلژیک و جنوب هلند، منطقه «راین علیا» (آلب)، منطقه زوریخ، منطقه دریاچه ژنو، جنوب شرقی فرانسه، منطقه درسدن و در منطقه استکهلم یافت شده است.