سیدعلی مدد زیدی: همانطور که میدانید و میدانیم، پس از یک توقف همگانی در جهان در مقطع کووید اوضاع در سرزمینهای اشغالی درحال بازگشت به روال سابق بود و تقریباً چرخه اقتصاد به غیر از مسئله تورم و چند موضوع مورد مناقشه به مسیر اصلی بازگشته بود که در یک آن هفتم اکتبر ورق را برای رژیم از جهات گوناگون برگرداند و اقتصاد هم از این برگشت مستثنی نبود. حال که چند صباحی است حرارت جنگ ذرهای کم شده سازمان بینالمللی همکاری و توسعه اقتصادی (OECD) به تفصیل، مسیر اقتصادی پیش روی رژیم در سال جاری را مورد بررسی قرار داده است که در این خطوط سه بخش کلیات، مسکن و تورم شرح داده خواهد شد.

پس از یک جهش شدید اقتصادی در دوران پساکرونا، اقتصاد رژیم در حال تجربه رشدی قوی اما با روندی کاهشی بود، درحالیکه تورم همچنان بالاتر از هدفگذاری باقی مانده بود. اما بلند شدن آتش جنگ در ۷ اکتبر ۲۰۲۳ چشمانداز رشد اقتصادی را بهطور قابل توجهی تغییر داد. مدارس و بسیاری از خدمات برای هفتهها تعطیل شدند. تعلیق مجوزهای کاری برای فلسطینیها که یکسوم نیروی کار ساختوساز را تشکیل میدادند و همچنین خروج بسیاری از کارگران خارجی باعث شد که سهم کارگران غیر اسرائیلی از 6.7 درصد نیروی کار پیش از اکتبر ۲۰۲۳ به 3.5 درصد در دو ماه بعد کاهش یابد. سرمایهگذاری در سهماهه پایانی ۲۰۲۳، ۲۶ درصد کاهش پیدا کرد که عمدتاً بهخاطر افت شدید در بخش ساختوساز بود. مصرف دولتی نیز به دلیل افزایش هزینههای نظامی افزایش چشمگیری یافت، بهطوریکه در سال ۲۰۲۴، ۲۰ درصد بالاتر از سطح پیش از جنگ قرار گرفت.

با وجود این شرایط بحرانی دولت تلاش کرد تا با ارائه خدمات ارفاقی و یارانهای از شدت ضربه به خانوارها بکاهد اما با این وجود عموم مردم به دلیل استمرار اتمسفر جنگ نتوانستند به فضای اقتصادی موجود اعتماد کنند و این عدم اعتماد و رفتار محتاطانه باعث شد در بعد خصوصی اقتصاد یک رکود نسبی حاکم گردد.

در مقابل، در بعد تجارت و اقتصاد بینالمللی رژیم تمام توانش را گذاشت تا شرکای جهانیاش را برای ادامه همکاری اقتصادی قانع کند تا شریانهای اقتصادی دولت قطع نشوند و با فاکتور گرفتن سال اول جنگ و نیمه اول سال دوم که تمام ارقام در نمودارها رو به سقوط بودند، تا حد قابل قبولی توانست به این مهم دست پیدا کند. با این حال، اثر مثبت این اعتماد تجاری بر سرمایهگذاری محدود باقی مانده چون آسیب جدی یعنی کمبود نیروی کار همچنان پابرجاست. حتی با وجود ورود سرمایه نیز در موضوع نیروی کار رژیم با بحران جدی روبهرو است. صرفاً در فقره کارگران خارجی، از زمان تعلیق مجوزهای کاری برای فلسطینیها (که قبل از جنگ ۴ درصد از اشتغال اسرائیل را تشکیل میدادند)، کارگران خارجی جدید بسیار کمی (فقط معادل 0.4 درصد اشتغال) وارد اسرائیل شدهاند.

درگیریها از جنبۀ دیگری نیز بر تجارت خارجی تأثیرگذار بودهاند. حملات به کشتیها در دریای سرخ باعث افزایش هزینههای حملونقل کالا شدهاند، درحالیکه کاهش شدید پروازهای بینالمللی نیز کسبوکارهای بینالمللی را با مشکل مواجه کرده است.

افزایش تنشها در نیمه دوم ۲۰۲۴ بر بخش فناوری پیشرفته اثر گذاشته و باعث توقف رشد سهام این حوزه شده است، اگرچه سرمایهگذاری مستقیم خارجی در فناوری پیشرفته در سال ۲۰۲۴ همچنان قوی باقی مانده. گردشگری ورودی خارجی هم تقریباً به طور کامل متوقف شده است.

دیروز، امروز و فردا

حال با این خلاصه پرونده، بر فرض اینکه فتیله جنگ در دو سال آتی پایین بیاید پیشبینی میشود تولید ناخالص داخلی از 3.4 درصد در سال 2025 به 5.5 درصد در سال 2026 افزایش یابد.(جدول) پیشبینی میشود که صادرات با بهبود فضای کسبوکار در سال 2025 که تجارت ازجمله در خدمات فناوری پیشرفته را تسهیل میکند، شتاب گیرد. مصرف خصوصی نیز پس از کاهش سرعت در ابتدای سال 2025 به دلیل افزایش مالیات بر ارزش افزوده، باید به طور کلی همین مسیر را دنبال کند. سرمایهگذاری همچنان به دلیل کمبود نیروی کار محدود است و ظرفیت عرضه را کاهش میدهد که ممکن است به مرور زمان به تورم منجر شود. پیشبینی میشود تورم در سال 2025 به 3.7 درصد افزایش یابد و سپس در سال 2026 تحت تأثیر انقباض مالی و کاهش محدودیتهای عرضه به 2.9 درصد تعدیل شود. ریسکها چه در جهت مثبت و چه در جهت منفی بسیار زیاد هستند و همۀ این اما و اگرها و اعدادی که در جدول و مشاهده میکنید تنها درصورتی روی کاغذ واقعیت پیاده میشوند که در سال آتی آتش جنگ سرد شود و اگر نشود آش همین است و کاسه هم همین.

جدول: بررسی درصد رشد تولید ناخالص داخلی و باقی مؤلفههای اقتصادی تا سال 2024 و پیشبینی روند رشد آن در دو سال آتی

مسکن

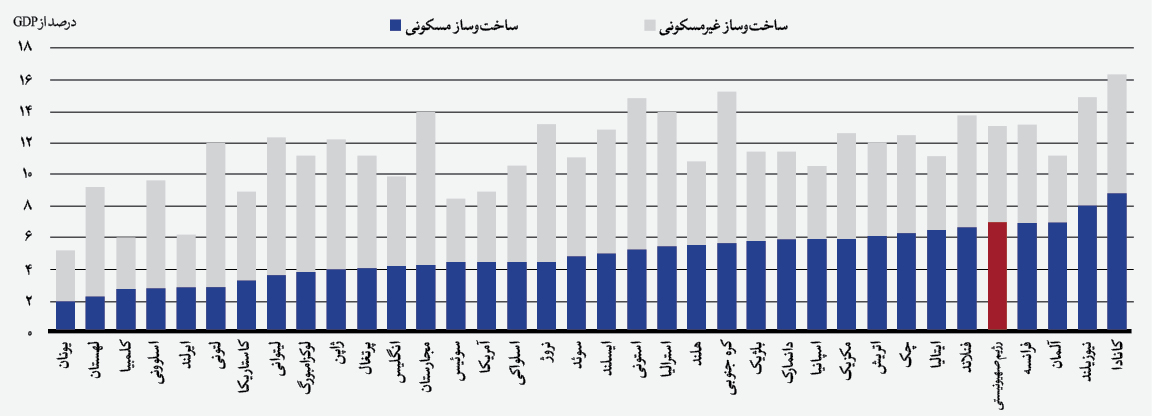

ساختوساز مسکونی در اسرائیل سهم بیشتری از تولید ناخالص داخلی (GDP) دارد نسبت به بیشتر مناطق جهان عضو OECD . (نمودار) اقدامات حفاظتی مدنی که بلافاصله پس از حملات ۷ اکتبر اتخاذ شدند، باعث تعطیلی موقت پروژههای ساختمانی شدند. درنتیجه، فعالیت ساختوساز مسکونی در سهماهه چهارم سال ۲۰۲۳ بیش از نصف شد، درحالیکه سایر انواع ساختوساز نیز ۲۷ درصد کاهش یافتند. بازگشایی پروژههای ساختمانی باعث بازگشت سریع فعالیت در این بخش شد. با این حال، تعلیق مجوزهای کاری فلسطینیها پس از ۷ اکتبر ۲۰۲۳ باعث کمبود شدید نیروی کار شده که میزان بازیابی بخش ساختوساز را محدود کرده است. زیرا پیش از اکتبر ۲۰۲۳، فلسطینیها یکچهارم نیروی کار ساختوساز در اسرائیل را تشکیل میدادند.

چشمانداز میانمدت برای ساختوساز و دیگر بخشهای پرنیاز به نیروی کار مثل کشاورزی، عمدتاً به وضعیت اشتغال بستگی دارد، بهویژه پس از تعلیق مجوزهای کاری فلسطینیها. هدف سیاستگذاری دولت اسرائیل این است که کارگران خارجی از کشورهای دیگر ازجمله هند، مولداوی و سریلانکا را جذب کند. بین سپتامبر ۲۰۲۳ تا سپتامبر ۲۰۲۴، تعداد کارگران خارجی ۲۲٬۰۰۰ نفر افزایش یافته که با این حال خیلی کمتر از ۱۷۰٬۰۰۰ فلسطینی است که در سهماهه سوم ۲۰۲۳ در اسرائیل کار میکردند. با این اوصاف برای بازگرداندن بازار مسکن به وضعیت قبلی رژیم دو راه بیشتر ندارد. اول، اینکه آتش جنگ را خاموش کند و بعد، به یک طریقی خلأ عظیم نیروی انسانی را با راههایی مانند حضور کارگران خارجی پر کند که با توجه به قرائن موجود مدتی است بابت حضور کارگران خارجی تمهیدات ویژهای تدارک دیدهاند.

تورم

پیشتر در واکاوی مسئله تورم در رژیم عارض شده بودیم که به دلیل جنگ و هزینهها و تبعات داخلی آن، رژیم مجبور است که لاجرم در حوزه اقتصاد سیاستهای انبساطی اتخاذ کند و این عوامل کنار مسئله نرخ بهره و یارانهها مواجهه رژیم با تورم را پیچیده و پیچیدهتر خواهد کرد.

با توجه به شرایط موجود پیشبینی میشود در سال جاری تورم در نیمه اول سال ۲۰۲۵ همچنان بالا باقی خواهد ماند و سپس کاهش خواهد یافت، البته به شرطها و شروطها. افزایش مالیات بر ارزش افزوده (VAT) در ژانویه ۲۰۲۵ و محدودیتهای ناشی از تنشهای ژئوپلیتیکی که فرض میشود تا سهماهه دوم ۲۰۲۵ بالا باقی بمانند به تنشهای قیمتی در نیمه اول ۲۰۲۵ دامن خواهند زد. در بخش کسبوکار نیز طرفین کسب به تحمل فشارهایی در حوزه دستمزد مبتلا خواهند شد. کمبود ساختوساز از اکتبر ۲۰۲۳ به این سو، همراه با کمبودهای مداوم نیروی کار، نشان میدهد حتی پس از حل این کمبودها و بازیابی کامل سرمایهگذاری، رسیدن به سطح تعادل و از بین بردن فشارهای حداکثری زمانبر خواهد بود.

راهکار اول مدیریت محتاطانه و اتخاذ سیاستهای انقباضی است که عموماً برای کنترل تورم مناسب است. اما از سویی استراتژی سیاست کلان اقتصادی رژیم از اکتبر 2023 در پی این است تا به هر نحوی ابعاد مختلف اقتصادی را باثبات نگه دارد و ترکیب این به هر نحوی و اصرار روی آن با هزینههای سر به فلک کشیدۀ دولت باعث شده تا این مهم حاصل نگردد و این موضوع و اثر جنگ در تورم نه تنها در 7 اکتبر بلکه در یومکیپور و جنگهای شش روزه نیز بهوضوح قابل مشاهده بوده است.

راهکار دوم به همان بحث تکراری نرخ بهره باز میگردد. نهادهای مالی رژیم باید نرخ بهره را تا زمانی که فشارهای تورمی به خوبی مهار شوند، ثابت نگه دارند که طبعاً در شرایط جنگ و نسبت غریب من بدو، تو بدوی نرخ بهره و تورم، کار صعبی است. با توجه به چشمانداز پیش روی سرزمینهای اشغالی، به دلایل متعددی مانند حجم بالای تقاضا در حوزه مصرف بخش خصوصی، مسئله صادرات، خلأ عجیب نیروی کار، در سال 2025 هواخور بسیار بسیار اندکی برای کاهش نرخ بهره و یا حتی ثابت نگه داشتن آن وجود دارد.