ندا اظهری، مترجم: اکوسیستم فناوری اروپا در یک دهه گذشته تغییر و تحولات زیادی را در زمینه جذب استعدادها، جذب سرمایه تا ساخت شرکت و ایجاد ارزش پشت سر گذاشته است. با وجود این، اتفاقات مختلفی در زمینههای سیاسی و نظارتی نیز در سال جاری در این اکوسیستم رخ داد که نگرانیهایی را از چالشهای بهوجود آمده نشان میدهد. با قوت گرفتن این چالشها، در مورد توانایی اروپا برای حمایت از شرکتهای موفق درحال رشد تردیدهایی مطرح شده است. این درحالی است که اروپا بهدنبال رشد اقتصادی و نوآوری فناوری در آمریکا و چین درتلاش است بتواند همگام با آنها پیشرود. یکی از ارکانی که میتواند امید به بهبود شرایط را تقویت کند، رونق یافتن استارتاپهاست تا شاید بتوانند شکاف ایجادشده را کاهش دهند. گزارش وضعیت فناوری اروپا که چندی پیش توسط Atomico بهعنوان یک شرکت فعال سرمایهگذاری خطرپذیر اروپایی منتشر شده به بررسی عملکرد کشورهای اروپایی در حوزه فناوری پرداخته است که بخشهایی از آن را در ادامه از نظر میگذرانید.

ستونهای اصلی اکوسیستم فناوری اروپا درحال رشدند

یک اکوسیستم برای موفقیت به سه رکن کلیدی استعداد، سرمایه و جاهطلبی متکی است که در این میان، جاهطلبی برای تعیین کمیت، دشوارتر است اما شرکتهایی با درآمدهای بالاتر از میلیارد دلاری، بهنوعی بیانگر نقش تأثیرگذار بنیانگذاران برای ایجاد قهرمانان حوزه فناوری در سطوح محلی، منطقهای و جهانیاند؛ چراکه شرکتها از نظر اندازه و تأثیر، با یکدیگر مورد مقایسه قرار میگیرند. از سال 2015، هر سه رکن در بسیاری از کشورها در سراسر این قاره تغییر یافته است. شرکتهایی با درآمدهای میلیارد دلاری که زمانی انگشتشمار بودند، اکنون تقریباً به یکی از ویژگیهای هر اقتصاد اروپایی تبدیل شدهاند. درواقع، 11 اکوسیستم فناوری در اروپا که تا سال 2015 هنوز به موفقیت بالای میلیارد دلاری نرسیده بودند، اکنون دارای یک یا چند اکوسیستمند. در حالی که پیشرفتهایی در جهان حاصل شده، بزرگترین جهش در انگلیس، آلمان و فرانسه رخ داده است. این کشورها از انباشت سطوح پایین دو رقمی یا حتی تکرقمی بودجه در دهه منتهی به 2014 به مجموع جذب 250 میلیارد دلاری در 10 سال گذشته رسیدهاند، به طوری که حتی انگلیس به مرز 150 میلیارد دلار نزدیک شده است. تعداد کارکنان حوزه فناوری نیز در این کشورها به منظور افزایش 7 برابری که در سراسر اروپا مشاهده میشود، بین 6 تا 8 برابر افزایش یافته که با احتساب تعداد کل کارکنان استخدامشده از سوی شرکتهای فناوری مستقر در انگلیس به یک میلیون کارمند نزدیک میشود. در کل کشورهای اروپایی، بهطور متوسط 72 درصد از کارکنان فناوری در همان کشوری فعالیت میکنند که دفتر مرکزی شرکت آنها قرار دارد.

جذب استعداد؛ سختترین مشکل حوزه فناوری

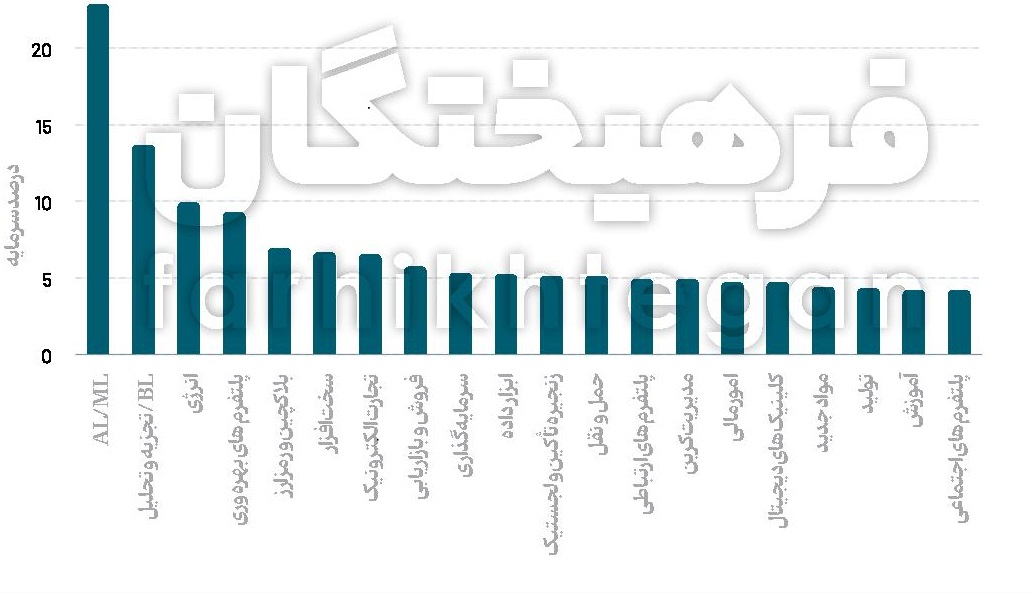

استعدادهای خاص معمولاً در موضوعات مختلفی در اروپا توزیع شدهاند اما حجم بالایی از استعدادها در شرکتهایی مشغول به فعالیت شدهاند که مسئول حلوفصل چالشهای دشوار است. در حال حاضر حوزه هوش مصنوعی و یادگیری ماشینی با پیشی گرفتن از فروش و بازاریابی، تجارت الکترونیک و حوزههای تحلیلی، بیشترین تعداد استعدادها و نیروها را به خود اختصاص دادهاند که از این میان، شرکتهای DeepL، Scale AI، Synthesia و Open AI بالاترین تعداد نیرو و استعداد را جذب میکنند. فناوری حوزه انرژی و منابع انسانی پس از غیبت در سال 2015 وارد 10 حوزه برتر شده است. رشد انرژی به طور قابلتوجهی با هجوم بالایی از ورودیهای جدید از خارج از صنعت فناوری روبهرو شده، به طوری که تنوع نقشها و دانش خاص بخش موردنیاز برای پیشبرد این گذار را برجسته میکند. در سال جاری، محققان با انجام یک تحلیل عمیق نسبت به چگونگی توصیف شرکتهای موجود در اکوسیستم استارتاپهای اروپایی، کمیت آن را مشخص کردهاند. هدف، شناسایی ایدهها، فناوریها و مدلهای کسب و کار جدید است که تعداد فزایندهای از شرکتها پیرامون آنها خوشهبندی میشوند. یک خوشه میتواند در یک موضوع یا بخش ظاهر و از هم جدا شود، اگرچه شرکتها تنها در یک خوشه طبقهبندی میشوند. این خوشهها، شاخصهای مفیدی از ایدههای نوآورانهاند که کارآفرینان اروپایی انرژی خود را صرف آن میکنند. این خوشهها با رسیدن به بلوغ میتوانند بهخودیخود به موضوعات قابل سرمایهگذاری تبدیل شوند. آنها همچنین فرصتهای بازار را با برنامههای کاربردی جدید مبتنی بر هوش مصنوعی برای مشاغل سازمانی یا با شناسایی موارد جدید برای جایگزینی راهحلهای موجود مانند همجوشی هستهای برای منابع پایدارتر انرژی نیز منعکس کرده یا فرصتهای موجود را گسترش میدهند. خوشههای مرتبط با پایداری و اقلیمی و بهویژه موضوع انرژی که امسال سهم بیشتری از سرمایه را جذب میکنند مورد ارزیابی قرار گرفتهاند. طی 10 سال گذشته، افزایش پذیرش هوش مصنوعی منجر به افزایش بیش از 6 برابری نقشهای فعال هوش مصنوعی یا کارمندان فعال در این حوزه در اروپا شده است. در سال گذشته، تعداد کارمندان فعال در این حوزه در اروپا بالاتر بود در حالی که امسال این روند به نفع آمریکا معکوس شده است. رقابت تنگاتنگی برای استعدادهای هوش مصنوعی وجود دارد و آمریکا تلاش زیادی در این حوزه کرده است.

اروپا میزبان شرکتهای پیشرو در هوش مصنوعی دنیا

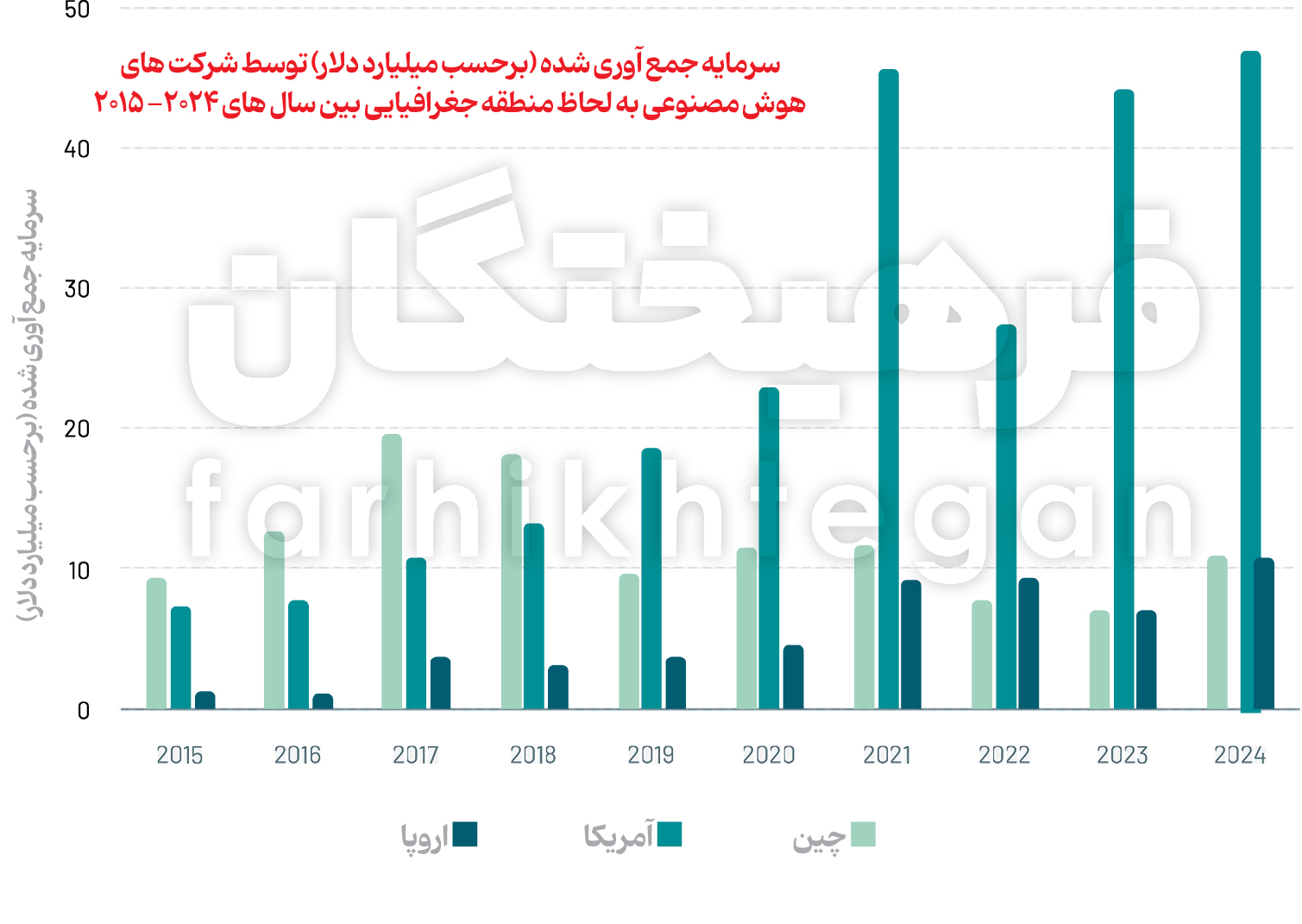

قاره اروپا خانه تعدادی از پیشگامان جهانی حوزه هوش مصنوعی و یادگیری ماشینی محسوب میشود. شرکت فرانسوی «میسترال» که اکنون پس از کمتر از دوسال فعالیت تجاری به ارزش بیش از میلیارد دلاری دستیافته، اغلب بهعنوان پیشتاز در این حوزه معرفی میشود اما موفقیتهای اروپایی بسیاری وجود دارد که باید به آنها توجه کرد. شرکت OpenAI در افزایش رقم کلی جمعآوری کمکهای مالی آمریکا تأثیر زیادی داشته است. آخرین دور سرمایهگذاری 6 میلیارد و 600 میلیون دلار این شرکت، بیانگر آن بود که اکنون کل بودجه OpenAI حدود 7 درصد از کل بودجه 245 میلیارد دلاری هوش مصنوعی را تشکیل میدهد که از سال 2015 در آمریکا جمعآوری شده است. طبق آمار، تعداد شرکتهای فعال در حوزه هوش مصنوعی و یادگیری ماشینی که به ارزش بالای میلیارد دلاری رسیدهاند، با افزایش 10 برابری طی یکدهه گذشته روبهرو شده است. تا پیش از سال 2015، تنها سه شرکت به ارزش میلیارد دلاری رسیدند اما این تعداد از سال 2015 تا 2024 به حدود 31 شرکت رسید.

رقابت اروپاییها بر سر بودجه هوش مصنوعی

هوش مصنوعی از اواخر سال 2022 در موضوعات فناوری تسلط داشت و بعد از راهاندازی ChatGPT از سوی OpenAI، این رشد هر سهماه دوبرابر شد. این افزایش در اواسط سال 2023 به اوج خود رسید. در حالی که آمریکا و چین بر سر موضوع تأمین مالی هوش مصنوعی در دنیا تسلط دارند، اما برخی کشورهای اروپایی به صورت جداگانه رتبه بالایی نسبت به آنها پیدا میکنند. تاکنون انگلیس با سرمایهگذاری 4 میلیارد دلاری در سال 2024، رتبه سوم را در فهرست کشورهای برتر از نظر بودجه هوش مصنوعی کسب کرده است. این کشور حتی بالاتر از کانادا قرار گرفته است که با بیش از دوبرابر سرمایهگذاری در هوش مصنوعی، جزء کشورهای برتر در این حوزه به شمار میرود. آلمان و فرانسه نیز عملکرد خوبی از خود نشان دادهاند و به ترتیب در ردههای پنجم و ششم قرار گرفتهاند و هرکدام بیش از یک میلیارد دلار به شرکتهای هوش مصنوعی اختصاص دادهاند. این کشورها به رغم شکاف بیشتر مالی قاره اروپا نسبت به آمریکا، نفوذ فزاینده اروپا را در رقابت هوش مصنوعی نشان میدهند.

هوش مصنوعی و اکوسیستم فناوری در اروپا

سرعت نوآوری مبتنیبر هوش مصنوعی درحال افزایش است و اروپا در سال 2024 همچنان به تقویت موقعیت خود به عنوان یک پیشگام در این موضوع ادامه داده است، اگرچه هنوز فضا برای رشد وجود دارد. هوش مصنوعی/ یادگیری ماشینی که دامنه وسیع را از هوش مصنوعی مولد، زیرساختهای محاسباتی هوش مصنوعی و کاربردهای عمومیتر این حوزه فناوری را به خود اختصاص داده، مدتها مورد علاقه سرمایهگذاران بوده است اما بهتازگی، فعالیتهای سرمایهگذاری افزایش یافته و تاکنون در سال 2024، حدود 23 درصد از کل دورههای سرمایهگذاری زیر پنجمیلیون دلار در این حوزه بوده است، به طوری که تقریباً یک دلار از هر چهار دلار VC به این منطقه اختصاص داده شده است. مضامین مرتبط با بحث پایداری نظیر انرژی، حملونقل، مدیریت کربن و موارد جدید نیز در 20 موضوع برتر در سال 2024 جایگاههای متعددی را به خود اختصاص دادهاند. مقایسه موضوعات سرمایهگذاریشده امروزی با موضوعات سال 2015، پنجرهای را به سوی فناوریهایی میگشاید که درحال انجام است. موضوعات مرتبط با خردهفروشی و حوزههای اجتماعی و نیز سبک زندگی، تجارت الکترونیک، فروش و بازاریابی، پلتفرمهای ارتباطی و اجتماعی، سرگرمی و... در سال 2015 سهم بزرگی از سرمایهگذاریها را به خود اختصاص داده بودند، اما امروزه با دیجیتالی شدن بخشهای قدیمی حوزه فناوری، بخش اعظمی از سرمایه در هوش مصنوعی و یادگیری ماشینی، انرژی یا حتی بلاکچین سرمایهگذاری میشود.

عقبماندگی اروپا از بودجه هوش مصنوعی

آنچه از آمار نمایان است، اروپا راه درازی را برای پر کردن شکاف بودجهای هوش مصنوعی نسبت به آمریکا دارد. طبق پیشبینیها، تا پایان سال 2024، آمریکا 47 میلیارد دلار در هوش مصنوعی سرمایهگذاری خواهد کرد، در حالی که این رقم برای اروپا تنها 11 میلیارد دلار است. با وجود این، هنوز برای رسیدن اروپا به آمریکا دیر نشده و این قاره در یک دهه گذشته پیشرفت چشمگیری داشته است. در سال 2015، سرمایهگذاری هوش مصنوعی در اروپا کمی بیش از یک میلیارد دلار بود به این معنی که نرخ سرمایهگذاری در یک دهه گذشته تقریباً 9 برابر افزایش بودجه داشته است. این شتاب بهمراتب بیشتر از آمریکاست و اروپا همتراز با چین، کشور پیشگام قبلی در حوزه تأمین مالی بوده است. در این میان، جاهطلبیهایی برای ایجاد رهبران جهانی هوش مصنوعی در اروپا وجود دارد و بهنوعی مافیاهای هوش مصنوعی درحال ظهورند.

برتری شرکتهای انگلیسی و ایرلندی با بودجه ۱۳ میلیارد دلاری

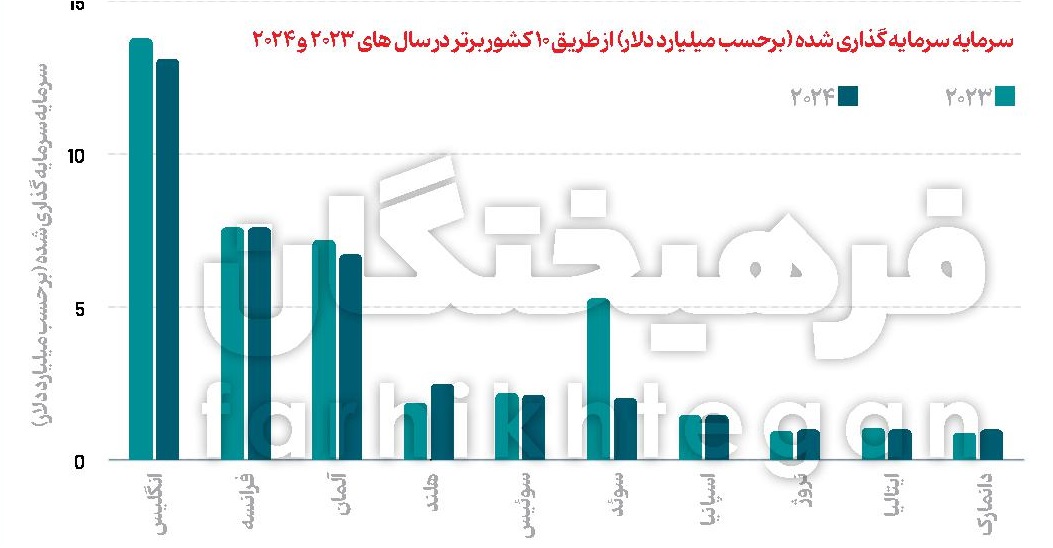

شرکتهای فناوری در انگلیسی و ایرلند سرمایه بیشتری نسبت به سایر کشورهای اروپایی جذب میکنند. این منطقه به عنوان پیشگام در فناوری اروپا شناخته میشود. کاهش سالانه در سطح بودجه اروپا مسئله مشهودی است. با وجود این، سه کشور برتر جایگاه خود را حفظ کردهاند و بریتانیا همچنان با شرکتهای فناورانه در مسیر افزایش بیش از ۱۳ میلیارد و ۱۰۰ دلاری در سال ۲۰۲۴ پیشتاز است. در این میان، فرانسه و آلمان به ترتیب با ۷ میلیارد و ۵۰۰ میلیون دلار و ۶ میلیارد و ۷۰۰ میلیون دلار در ردههای بعدی قرار گرفتهاند. علاوه بر این، هلند با جذب ۲ میلیارد و ۵۰۰ میلیون دلاری در سال ۲۰۲۴ در مقایسه با یک میلیارد و ۸۰۰ میلیون دلار در سال ۲۰۲۳، بیشترین افزایش سرمایه مطلق را داشته و به رتبه چهارم صعود کرده است. سوئیس و سوئد نیز در ردههای بعدی قرار گرفتهاند و سوئد از رتبه چهارم به ششم سقوط کرده است. این کشور در شمال اروپا از بودجه ۵ میلیارد و ۲۰۰ میلیون دلاری به بودجه ۲ میلیارد دلاری رسیده و یکی از بزرگترین کاهشهای بودجه سالانه را تجربه کرده است.

شکاف تأمین بودجه در اروپا

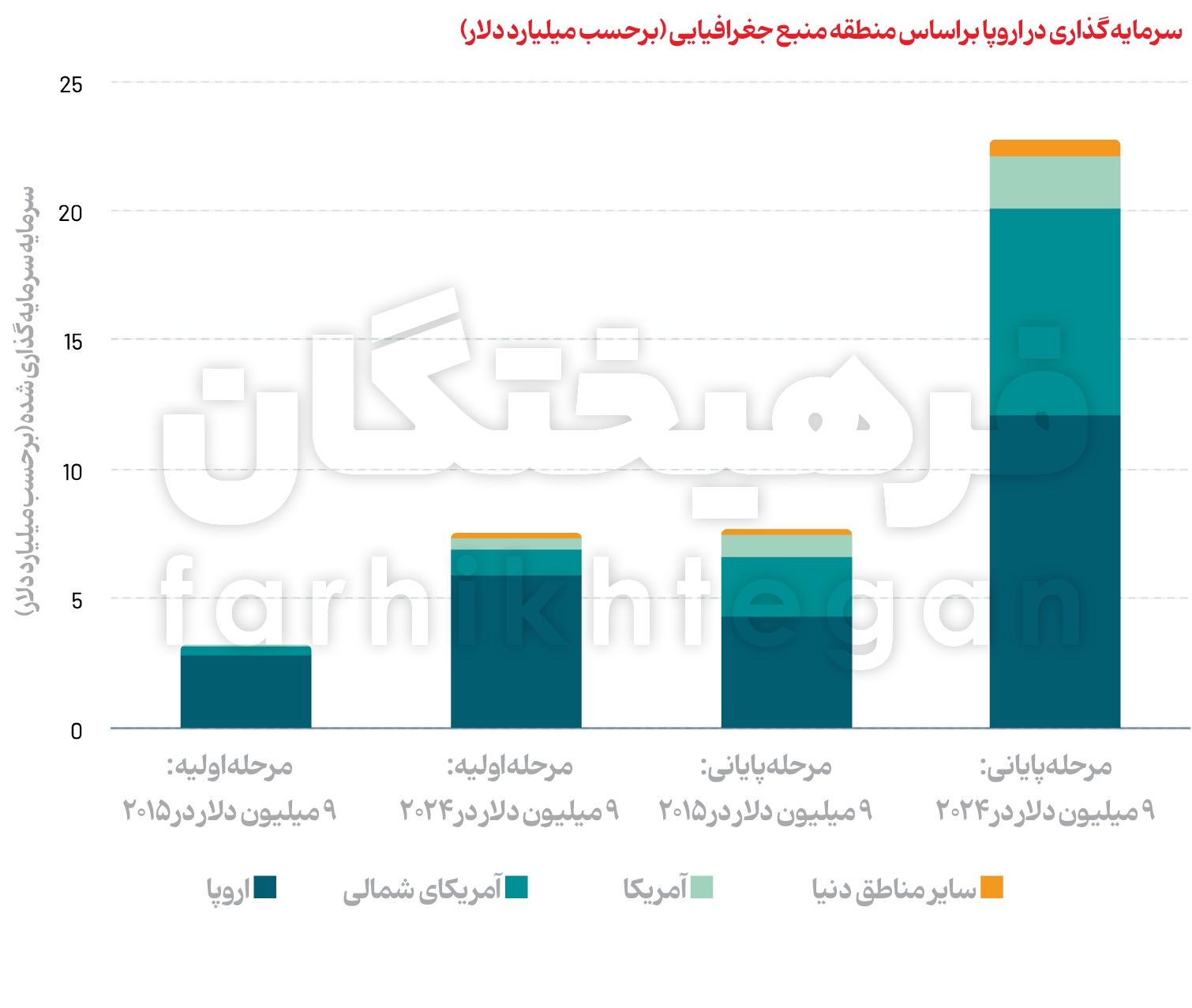

شرکتهای فناوری اروپا بیش از هر زمان دیگری بودجه به خود اختصاص میدهند باوجوداین، این قاره هنوز هم برای رسیدن به آمریکا راه زیادی درپیش دارد. درواقع شکاف بودجهای در اروپا یک چالش حیاتی است و از توانمندسازی شمار بالاتری از بنیانگذاران برای ایجاد شرکتهای میلیارد دلاری گرفته تا حفظ استعدادهای برتر و کسب ارزش بیشتر در اروپا را شامل میشود. حجم سرمایهگذاری در استارتاپهای اروپایی از سال 2015 در مراحل اولیه بیش از دوبرابر و در مراحل رشد سهبرابر رشد داشته است. از 30 میلیارد دلار سرمایهگذاری که تاکنون در سال جاری اتفاق افتاده، سرمایهگذاران اروپایی 60 درصد یا بیش از 18 میلیارد دلار مشارکت داشتهاند. این افزایش بیش از دوبرابری نسبت به معادل 7 میلیارد دلاری در سال 2015 افزایش 11 میلیارد دلاری را نشان میدهد. در این میان، VCهای اروپایی همچنان منبع اصلی سرمایه برای اکوسیستم فناوری در مراحل اولیهاند و مشابه سطح سال 2015، تقریباً 80 درصد بودجه را به خود اختصاص میدهند. در مراحل بعدی، بنیانگذاران اروپایی بر پایه سرمایهگذاران بینالمللی تکیه میکنند. سرمایهگذاران آمریکایی پس از کنار کشیدن در سال 2023، حدود 9 میلیارد دلار به استارتاپهای اروپایی در سه فصل نخست سال جاری کمک کردند. این مبلغ بهطور قابلتوجهی نسبت به اوج 34 میلیارد دلاری در سال 2021 کاهش یافته است که نشاندهنده کاهش سرمایهگذاریهای جدید در راستای عقب نشینی حجم کلی سرمایهگذاری در اروپاست. سرمایهگذاران غیراروپایی در این میان، مشابه سال 2015 حدود 47 درصد از کل بودجه را تشکیل میدهند و سرمایهگذاران آمریکایی هم اکنون 35 درصد از سرمایهگذاری رشد اروپا را به خود اختصاص میدهند که در مقایسه با 30 درصد سرمایهگذاری آنها در یک دهه گذشته، نرخ سرمایهگذاری آنها 5 درصد افزایش یافته است. زمانی که استارتاپها دور جذب سرمایه خود را به بیش از 15 میلیون دلار افزایش میدهند، به طور چشمگیری به سرمایهگذار جهانی برای تأمین مالی مرحله بعدی رشد خود متکی هستند.

شکاف بودجهای اروپا در مرحله رشد ۳۷۵ میلیارد دلار است. اگرچه سرمایهگذاران اروپایی تلاش میکنند تا به موفقیت در مرحله رشد بازگردند، بسیاری از شرکتها در مرحله پایانی نیاز دارند تا برای تکرار این موفقیت به سرمایهگذاران خارجی روی آورند. اگر اروپا بخواهد اتکای خود را به سرمایه خارجی مرحله رشد به سطحی مشابه سایر اکوسیستمهای بالغ مانند آمریکا یا چین با سقف ۸۰ درصدی سرمایه خود کاهش دهد، سرمایهگذاران اروپایی باید به میزان قابل توجهی سرمایهگذاری را بالاتر ببرند. در واقع، از سال ۲۰۱۵ تا امروز، اروپا برای رسیدن به این معیار ۸۰ درصدی به ۷۵ میلیارد دلار مازاد در دورهای سرمایهگذاری بیش از ۱۵ میلیون دلار نیاز داشت. این رقم، معادل نیمی از کل سرمایه جذب شده توسط VCهای اروپایی در سال گذشته است. طی یک دهه گذشته، شکاف سرمایهگذاری در دورههای سرمایهگذاریهای بیش از ۱۵ میلیون دلار، معادل ۷۵ میلیارد دلار بود. به عبارتی، به ازای هر شرکتی که از یک سرمایهگذار اصلی اروپایی کمک مالی دریافت میکند، شرکت دیگری نیز برای تأمین نیاز سرمایهای خود به آمریکا روی میآورد. این بیانگر آن است که بیش از ۱۰۰۰ شرکت، از سال ۲۰۱۵ برای جذب سرمایهگذار اصلی به آمریکا گرایش پیدا کردهاند. از سال ۲۰۱۵، نرخ پایینتر تبدیل به دورهای مرحله رشد به این معنی است که ۳۰۰ میلیارد دلار بودجه بالقوه در اروپا جمعآوری نشده است. علاوه بر این، سرمایهگذاران اروپایی به سرمایهگذاران آمریکایی برای رسیدن به ۷۵ میلیارد دلار وابستگی دارند و این باعث میشود شکاف بودجه مرحله رشد اروپا به ۳۷۵ میلیارد دلار برسد. شکاف بودجه بین اروپا و آمریکا بیشتر از حد تصور است. در حالی که سهم شرکتهای تأسیسشده در سال ۲۰۱۵ که حداقل یک میلیون دلار افزایش مییابد، بین آمریکا و اروپا مشابه و معادل ۲۲ درصد در مقابل ۱۸ درصد است، اما زمانی که شرکتها به ۵ میلیون دلار میرسند، این شکاف بیشتر میشود. نسبت شرکتهای آمریکایی که میتوانند ۱۵ میلیون دلار یا بیشتر جذب سرمایه کنند، دو برابر اروپا یعنی ۸.۳ درصد در مقابل ۴.۱ درصد است. بنیانگذاران ۱۰ درصد استارتاپهای آمریکا، اروپاییاند. درصد شرکتهایی که در آمریکا توسط مهاجران اروپایی تأسیس شدهاند، افزایش یافته است. در حالی که این رقم از سال ۲۰۱۵ نسبتا ثابت مانده و بین ۷ تا ۹ درصد در نوسان بوده است، پس از همهگیری به طور قابل توجهی افزایش یافت. در سال ۲۰۲۱، سهم شرکتهای جدید آمریکایی دارای حداقل یک مؤسس که پیشتر در اروپا کار میکردند، پیش از این که در سال ۲۰۲۲ به اوج ۱۲ درصد برسد، به ۱۱ درصد افزایش یافت. اگرچه این میزان بار دیگر به ۱۱ درصد رسیده است، اما آنها همچنان بالاتر از یک دهه گذشته هستند. به عبارتی، بنیانگذاران اروپایی حداقل ۱۰ درصد از نوآوریهای آمریکا را تأمین میکنند. برعکس، سهم شرکتهای اروپایی که توسط بنیانگذاران آمریکایی راهاندازی میشوند، همیشه پایینتر بوده اما همچنان رقم معناداری را در حدود ۶ درصد در طول دوره نشان میدهد. در حالی که در سال ۲۰۱۷ درصد اوج آن ۷ درصد بود، تقریبا با بنیانگذاران اروپایی که شرکتهایی را در آمریکا راهاندازی کردند، گسترش بیشتری پیدا کرده است. در حالی که برخلاف آمریکاییها، بیشتر بنیانگذاران اروپایی برای تأسیس شرکتها به آمریکا میروند، آمارها نشان میدهد که این مسئله ورای مقوله مهاجرت اتفاق میافتد. با وجود این، به طور متوسط هر سال، خروج استعدادها منجر به آغاز به کار دستکم ۸۰۰ شرکت در آمریکا به جای اروپا میکند.

کاهش شکاف بین سرمایهگذاری فناوری اروپا و GDP آمریکا

اروپا در یک دهه گذشته، ۰.۵۳ درصد از تولید ناخالص داخلی خود را در حوزه فناوری سرمایهگذاری کرده است، اگرچه این را نه به عنوان یک استاندارد، بلکه میتوان به عنوان یک معیار مفید برای برجسته کردن دامنه رشد در بیشتر کشورهای اروپایی به کار برد. سوئد و بریتانیا به ترتیب با ۰.۵۲ و ۰.۴۸ درصد تولید ناخالص داخلی نزدیک به یکدیگر حرکت میکنند که نشاندهنده موقعیت قدرتمند آنها به عنوان قطبهای نوآوری و فناوری در اروپا است. برخی اقتصادهای بزرگتر مانند آلمان و فرانسه، به رغم سطوح بالای سرمایهگذاریهای VC، از این معیار عقب ماندهاند. مالت و قبرس نیز جزء کشورهای برجسته هستند به طوری که موقعیت بالای آنها در این رتبهبندی، احتمالا تحتتأثیر فضاهای مالیاتی و نظارتی مطلوب آنهاست که شرکتها را برای راهاندازی در آنجا جذب میکند. از آنجایی که کشورهای اروپای شرقی مانند لهستان و رومانی و کشورهای اروپای جنوبی مانند پرتغال و ایتالیا در انتهای این ردهبندی قرار دارند که هر کدام کمتر از ۰.۱۰ درصد تولید ناخالص داخلی دارند، شکاف بیشتر میشود. برای اینکه فناوری ۰.۵ درصد یا حتی ۱ درصد از تولید ناخالص داخلی اروپا را که استونی به دست آورده، به خود اختصاص دهد، سطح بودجه تاریخی باید به ترتیب ۲.۵ و ۵ برابر بیشتر باشد که این معادل ۶۲۰ میلیارد دلار یا یک هزار و ۷۰۰ میلیارد دلار سرمایه اضافی برای سرمایهگذاری در فناوری اروپا در یک دهه گذشته است.

ممکن است بریتانیا در یک دهه گذشته به طور مداوم بالاترین سهم بودجهای را در اروپا جذب کرده باشد، اما با گسترش کل سرمایه، سایر کشورها سهم فزایندهای از کل مبالغ سرمایهگذاری شده را به خود اختصاص میدهند. در دهه ۲۰۱۵ تا ۲۰۲۴، حدود ۲۱۲ کشور اروپایی در مجموع بیش از یک میلیارد دلار سرمایهگذاری کردند و در یک دهه گذشته تنها ۷ کشور اروپایی موفق به این کار شدند. علاوه بر این، نرخ سرمایهگذاری برخی از این کشورها با سرعتی بسیار سریعتر از میانگین رشد سالانه ۱۳ درصدی در حال رشد است؛ به ویژه اقتصادهای کوچکتر اروپایی در حال عقبنشینی بوده و کشورهایی چون کرواسی و چک به ترتیب میانگین رشد ۷۵ و ۴۲ درصدی را تجربه میکنند. فرانسه یکی از سه کشور برتر از نظر سرمایهگذاری بوده که رشد آن چشمگیر است. این میانگین رشد ۱۶.۳ درصدی در طول دوره ثبت شده است که بیش از ۳ واحد بالاتر از میانگین اروپا و بیش از ۶ درصد بالاتر از آلمان است. هلند نیز با نرخ رشد حدود ۲۰ درصدی در مسیر مثبت قرار دارد.

پیوستن پاریس و برلین به لندن در قالب برترین مراکز فناوری جهانی

منطقه خلیج سانفرانسیسکو مدتهاست به عنوان یکی از مراکز برتر حوزه فناوری شناخته شده و در رتبهبندی شهرها بر اساس میزان بودجه جمعآوری شده در صدر قرار گرفته است. اما چند شهر اروپایی در حال تثبیت جایگاه خود به عنوان قطبهای فناوری پیشرو در سطح جهان هستند. در سال ۲۰۱۵، لندن تنها شهر اروپایی بود که در فهرست ۱۰ مرکز برتر با کمک مالی برای استارتاپهای در مراحل اولیه (حدود ۱۵ میلیون دلاری) قرار گرفته بود. اما در سال ۲۰۲۴، لندن در رتبه دوم جهان ایستاده است و برلین و پاریس نیز در جمع ۱۰ کشور برتر قرار گرفتهاند. لندن با اختلاف زیادی جایگاه نخست را در اختیار دارد و استارتاپهای آن در مقایسه با ۴۲ میلیارد دلاری که استارتاپها در برلین جمعآوری کردهاند، بین سالهای ۲۰۱۵ تا ۲۰۲۴ بیش از ۱۰۰ میلیارد دلار جذب سرمایه داشتهاند. اما شرکتهای اروپایی دیگر نیازی به استقرار در این مراکز اصلی برای پیشرفت ندارند.

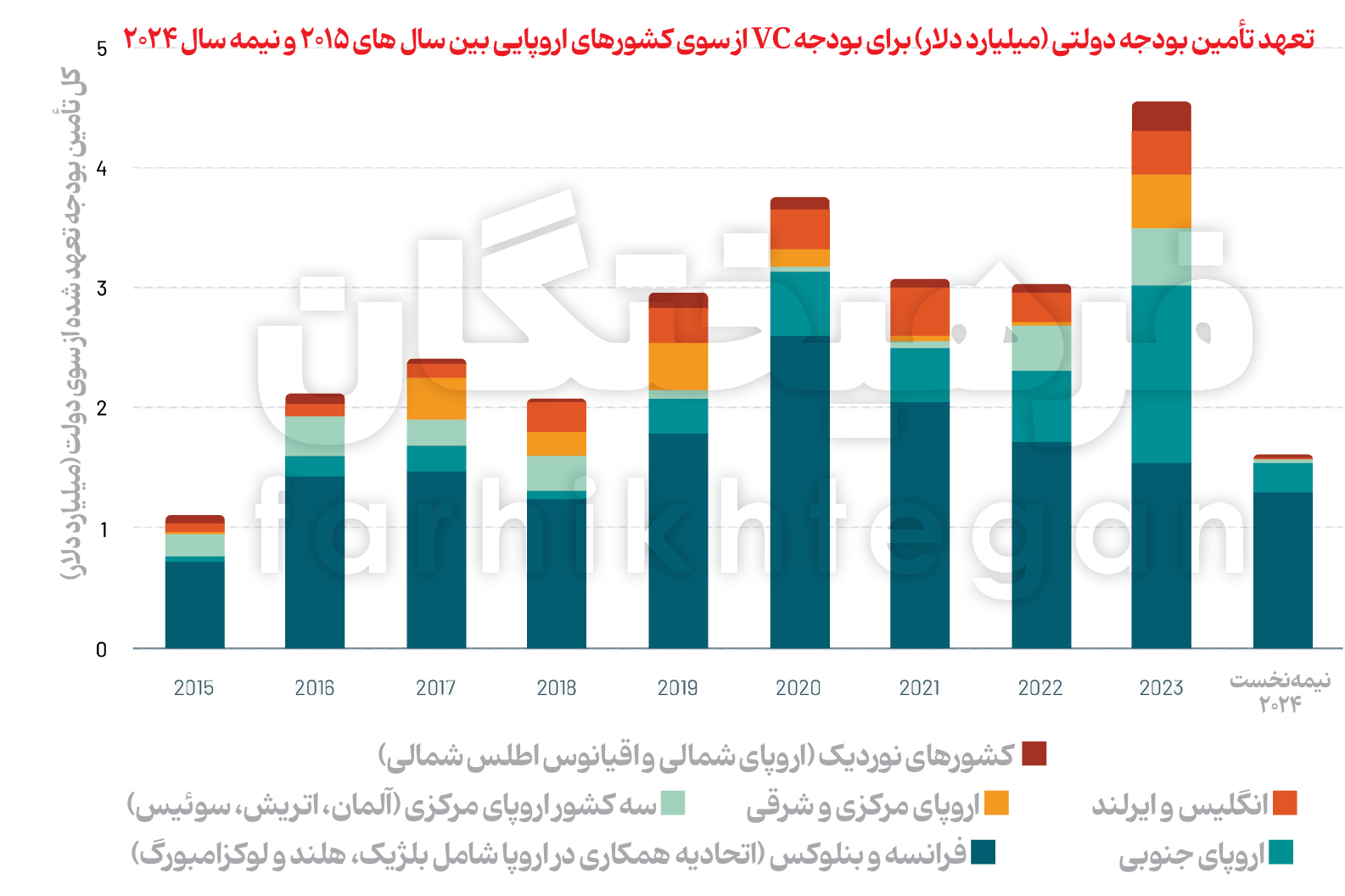

حمایت 25 میلیارد دلاری دولتی از VCها

فرانسه از یک اکوسیستم فناوری پویا برخوردار است به طوری که در آن، پاریس بهعنوان یکی از سه قطب برتر فناوری اروپا و نیز گروه BPI فرانسه بهعنوان بانک دولتی و برترین سرمایهگذار پایداری در اروپاست. این کشور همچنین از نظر جذب بودجه برای شرکتهای هوش مصنوعی نیز جایگاه برجستهای دارد. با رونق هوش مصنوعی انتقال انرژی و بحران مداوم بهرهوری اروپا که نهادهای دولتی را تشویق میکند، عصر جدیدی از ابتکارات دولتی در حال ظهور است. از سال 2015، دولتها بیش از 25 میلیارد دلار به صندوقهای سرمایهگذاری خطرپذیر اروپایی (VC) کمک کردهاند که حمایتها در سال 2023 به میزان قابلتوجهی افزایش مییابد. سال گذشته، دولتها 0.42 دلار به ازای هر یک دلار سرمایه انجامشده از سوی سرمایهگذاران نهادی، سرمایهگذاری کردند که این رقم در سال 2022 تنها 0.13 دلار بوده است. موضوع سرمایهگذاری استارتاپی همچنان در محافل دولتی مورد توجه قرار میگیرد. گزارشها درمورد رقابتپذیری اروپا هشدار میدهد که اگر نوآوری تسریع نشود، اروپا در زمینههایی چون هوش مصنوعی بیشتر از آمریکا عقب خواهد ماند. توصیهای کلیدی که در این میان مطرح میشود، افزایش بودجه صندوق سرمایهگذاری اروپا (EIF) بهعنوان بخشی از یک بسته وسیعتر 800 میلیارد یورویی برای تقویت رقابتپذیری اروپاست. اقدامات دولت میتواند با راهکارهایی مانند طرح ابتکاری Tibi در فرانسه، طرح WIN در آلمان و اصلاحات «منشن هاوس» لندن (اقامتگاه رسمی شهردار لندن) بهعنوان یک کاتالیزور برای سرمایهگذاریهای استارتاپی عمل و به مشخص کردن این بخش کمک کند. باوجوداین، منابع متنوع تأمین مالی به منظور کاهش اتکای بیش از حد به سرمایهگذاران خاص و الزامات قانونی بالقوهای اهمیت دارند که با بودجههای دولتی همراه هستند. درواقع، EIF حامی خوبی برای طبقه داراییهای خطرپذیر اروپایی به شمار میرود و بیش از نیمی از کل بودجه دولتی را در یک دهه گذشته به استارتاپها اختصاص داده است. منطقه فرانسه و بنلوکس در سال 2023 متعهد به پرداخت یک میلیارد و 500 میلیون دلار بودجه دولتی شد و کل تعهدات آن از سال 2015 به رقمی بالغ بر 14 میلیارد و 500 میلیون تومان رسید. این در حالی است که بودجه دولتی در جنوب اروپا از کمتر از 600 میلیون دلار در سال 2022 به یک و نیم میلیارد دلار در سال 2023 افزایش یافت که بیانگر تلاشهای محلی و اتحادیه اروپا برای تقویت منطقه است.

سرمایهگذاری دوبرابری صندوقهای بازنشستگی در VCهای اروپا

صندوقهای بازنشستگی میتوانند نقش مهمی در کاهش شکاف بودجهای اروپا داشته باشند. آنها سرمایهگذاریهای خود را طی یک دهه گذشته دو برابر کردهاند. در سال 2023، آنها 858 میلیون دلار به صندوقهای سرمایهگذاری VC اروپا کمک کردهاند که این رقم در سال 2015 تنها 359 میلیون دلار بوده است. به طورکلی، چهار منطقه آمریکا، فرانسه و بنلوکس، شمال اروپا، بریتانیا و ایرلند بیشترین حجم کمکهای صندوق بازنشستگی به VCهای اروپا را در سال 2023 به خود اختصاص دادهاند. در این میان «شرکای محدود» (LP) به اندازه یک دهه گذشته اهمیت دارند بهطوری که «شرکای عمومی» (GP) هنوز هم بیشتر سرمایه خود را از شرکای داخلی تأمین میکنند. این بیانگر چالش گستردهتر ناشی از بازار سرمایه اروپاست که توانایی VCها را برای افزایش سرمایه در آن سوی مرزها مختل میکند. در سال 2023، «شرکای محدود» (LP) محلی 65 درصد از سرمایه جمعآوریشده از سوی «شرکای عمومی» (GP) اروپا را به خود اختصاص دادند، رقمی که در یک دهه سال گذشته ثابت مانده بود. سرمایهگذاریهای فرامرزی اروپا تا حدودی رایجتر شده و 22 درصد از سرمایه جذبشده در سال 2015 و 23 درصد در سال 2023 را تشکیل میدهند. از نظر منطقه تحولات از سال 2015 بهویژه در جنوب اروپا قابلتوجه است، جایی که تمام سرمایهها از LPهای داخلی در یک دهه جمعآوری شده است. امروزه GPهای منطقه اروپا از پایگاه بسیاری گستردهتری از سرمایهگذران اروپایی بهره میبرند.

سهم 20 درصدی «شرکای محدود» آمریکای شمالی در بودجه فناوری

همچنین در منطقه DACH (شامل سه کشور اروپای مرکزی آلمان، اتریش و سوئیس)، سهم بودجه جمعآوریشده از سوی LPهای آمریکای شمالی در سال 2015 رقم ناچیزی بود اما در سال 2023 به 20 درصد افزایش یافت. درحالیکه جذب سرمایه برونمرزی افزایش یافته و هنوز هم نسبتاً پایین است و نشان میدهد که VCها برای موفقیت در بازار خانگی بهشدت به جذب سرمایه در بازار داخلی خود وابسته هستند. این امر چالش خاصی را در بخشهایی از اروپا ایجاد میکند که LP در سرمایهگذاری مخاطرهآمیز خیلی عمیق نیست. شرکتهای فناورانه با بخش قابلتوجهی از سرمایهگذاران و شرکتکنندگان در راستای مبادلات و آن دسته از شرکای بازار جذب میشوند که پتانسیل رشد و ارزش سرمایهگذاریهای خود را درک میکنند. باوجود این پراکندگی اروپا این جذابیت را محدود میکند. این قاره شامل کشورهای متعددی است که هر کدام از بازارهای سهام یا مبادلات منطقهای در آن مجزا هستند که منجر به پراکندگی سرمایههای بازار میشود. Euronext Amsterdam بهعنوان صرافی پیشرو در اروپا از نظر ارزش بازار فناوری نقش برجستهای دارد و موقعیت آن از سوی فعالان بزرگ فناوری بهعنوان یکی از باارزشترین شرکتهای اروپایی در فضای پرداخت تقویت شده است. این صرافی با در اختیار گرفتن 23 درصد از کل بازار فناوری بالاتر از معادل 14 درصدی بورس نیویورک است.

استونی؛ پیشتاز در سهم سرمایهگذاری فناورانه از GDP

مقیاس سرمایهگذاری در اکوسیستم فناوری اروپا در یک دهه گذشته بهطور مداوم رشد کرده است اما تنظیم GDP به منظور تنظیم اندازه نسبی هر کشور نشان میدهد که کدام دولتها فناوری را در دستور کار قرار میدهند. بررسی دادههای امسال تصویر متفاوتی را نسبت به میانگین یک دهه گذشته نشان میدهد زیرا سالهای اوج جمعآوری کمکهای مالی در سالهای 2021 و 2022 باعث افزایش میانگین بودجههای جمعشده میشود. استونی از نظر مقیاس نسبی سرمایهگذاری در حوزه فناوری، با 1.17 درصد از تولید ناخالص داخلی در یک دهه گذشته از نظر سرمایهگذاری در فناوری رتبه نخست جهان را به خود اختصاص داده است. سنگاپور و رژیمصهیونیستی نیز به ترتیب مقامهای دوم و سوم را از آن خود کردهاند. آمریکا با شرکتهای فناوری محلی که از سال 2015 معادل 0.53 درصد GPD را افزایش دادهاند، در رده چهارم قرار دارد. درحالیکه 17 کشور از 30 کشور برتر در این فهرست از اروپا قرار دارند، اما فضای رشد در بسیاری از اکوسیستمهای بزرگ اروپا را نیز برجسته میکند. اسپانیا و ایتالیا جزء آن دسته از کشورهای بزرگ اروپایی از 30 کشور برتر غالب هستند که به ترتیب در ردههای 34 و 60 بعد از شماری از کشورهای در حال توسعه قرار دارند.

فنلاند؛ رتبه برتر بالاترین استعداد فناوری به ازای جمعیت

بهطور مطلق بریتانیا، فرانسه و آلمان جایگاه خود را بهعنوان کشورهای برتر فناوری در یک دهه گذشته حفظ کردهاند. باوجوداین، در مقایسه با سال 2015، رقابت برای کسب رتبههای برتر داغتر شده و چند کشور از نظر تعداد کارمندان به ازای هر یک میلیون نفر پیشتاز هستند. فنلاند از سال 2015 جایگاه خود را در صدر جدول حفظ کرده است. این کشور یک دهه پیش، از آستانه 10 هزار کارمند فناوری به ازای هر یک میلیون نفر عبور کرد، اتفاقی که اکنون تنها چهار کشور اروپایی به آن رسیده است به طوری که فنلاند در سال 2024 به ازای هر یک میلیون نفر، 14 هزار کارمند در حوزه فناوری در اختیار دارد؛ و این پدیده به این دلیل اتفاق افتاده است که نوکیا به عنوان بزرگترین کارفرمای فناوری اروپا در این کشور مستقر است. نکته جالبتر رشد استونی است. این کشور در یک دهه گذشته شاهد افزایش 10 برابری نیروی کار حوزه فناوری از بیش از 1000 نفر به حدود 11 هزار نفر به ازای هر یک میلیون نفر بوده است. استونی نقش مهمی در ایجاد برخی از مشهورترین شرکتهای اروپایی با درآمدهای بالای یک میلیارد دلار مانند اسکایپ، بولت، و وایز دارد. با توجه به تفاوتهای قابلتوجه هر دو کشور نوآوری را به امری ضروری تبدیل کردهاند. این کشورها بهرغم جمعیت کمتری که دارند فناوری عامل کلیدی در توانایی آنها برای پیشبرد رشد اقتصادی به شمار میرود. دولتها در این کشورها نهتنها از طریق حمایت از تحقیق و توسعه و رژیمهای مالیاتی مطلوب، بلکه از طریق پذیرش فناوری در تمام خدمات عمومی در تأمین مالی این نوآوری نقش مهمی ایفا میکنند.

سقوط بزرگترین اکوسیستمهای فناوری در تعداد استارتاپها

کشورهایی که اکوسیستمهای فناوری تثبیتشدهای دارند طبیعتا بیشترین تعداد استارتاپها با ارزشگذاری بالاتر از میلیارد دلاری را تولید میکنند. اما اندازهگیری نتایج بالاتر از میلیارد دلاری براساس سرانه، اهمیت اکوسیستم فناوری یک کشور را نسبت به اقتصاد محلی آن نشان میدهد. استونی که در سال 2023 نیز در صدر رتبهبندی قرار گرفت، نمونه بارز آن است. این کشور بهطور فعال سیاستهای دوستانه استارتاپها را با مشوقهایی مانند صفر کردن مالیات شرکتی بر سود سرمایهگذاری مجدد و دیجیتالی کردن فرایندهایی مانند ادغام یک شرکت، اجرا کرده است. تعداد بیش از حد شرکتها با ارزشگذاری بالای میلیارد دلاری در مقایسه با جمعیت آن، نهتنها نشاندهنده ثروت استعدادها در مرزهای استونی، بلکه اثربخشی سیاستهای طرفدار استارتاپی است. تعداد شرکتهای میلیارد دلاری استونی به ازای سرانه، دو برابر لوکزامبورگ است که نزدیکترین کشور به آن حساب میشود. تعداد استارتاپهایی که در سال 2024 در فهرست داراییهای بالای میلیارد دلاری قرار گرفتند، در مقایسه با سالهای گذشته کمتر شده است، اگرچه شرکتهایی در ایتالیا، یونان، هلند، بریتانیا و فرانسه از این آستانه عبور کردهاند. از سوی دیگر برخی کشورهایی که دارای بزرگترین اکوسیستمهای فناوری هستند آنگونه که انتظار میرود در بالای فهرست قرار نمیگیرد. بهعنوان مثال آلمان و فرانسه در مقایسه با سال گذشته در رتبهبندیها سقوط کردهاند درحالیکه بریتانیا، جایگاه خود را جزء پنج رتبه اول از دست داده است.