علی محمولی، مترجم: ایران همواره از کشورهایی بوده که دانشمندان آن برای علم در جهان، آوردههای خوبی داشتهاند. پیشرو بودن ما در تعداد نه چندان کمی از حوزههای علمی بر کسی پوشیده نیست ولی عضویت به تنهایی در «باشگاه فناوران جهان» برای ما کافی نیست. تنبل بودن در این باشگاه رقابتی، آیندهای جز حذف و مصرفکننده صرف شدن ندارد. ما اکنون در عصری هستیم که فنون، سریعتر از هر زمانی حرکت میکنند و البته فناوری بارز عصر ما، مانند شیمی و پزشکی و علوم مهندسی کلاسیک نیست که هر دستاورد، سالها زمان نیاز داشته باشد. فناوری بارز عصر ما به شکلی است که با چند روز کدنویسی در صفحه یک رایانه شخصی ارزانقیمت، ممکن است آوردهای به وجود آورد که برای به دست آوردن آن، دولتها و حتی شرکتها به جنایات متعدد دست بزنند. با این حال، نگرانی مهمی که وجود دارد، این است که درحالی ما تازه میخواهیم به شکل جدی به این موضوع وارد شویم که دنیا از آن عبور کرده و آینده منافع ملی کشورها و منافع سازمانی شرکتها، به هوش مصنوعی مولد گره خورده. ظاهراً ما هنوز اعتقاد داریم در مسابقه بین لاکپشت و خرگوش هستیم، درحالیکه مسابقه حقیقی، چیزی است بین هواپیما و فضاپیما! از این رو، امید وجود دارد که مقاله زیر، نگاهی واقعبینانه نسبت به آنچه در اطراف ما در حال وقوع است به خوانندگان هدف آن، ارائه دهد. این گزارش تحلیلی بازگردانشده از گروه مشاوران بوستون (BCG)، بر عرضه هوش مصنوعی مولد متمرکز است که نقشی اساسی در شکلدهی به پویاییهای جغراسیاسی این فناوری خواهد داشت. اما در سوی دیگر عرضه، پذیرش واقعی این فناوری نیز اهمیت بالایی دارد. این گزارش بر آن است که با توجه به اثرات فوقالعاده مهمی که هوش مصنوعی مولد (Generative AI یا مخفف آن، GenAI) بر جهان خواهد گذاشت – از ایجاد مراکز داده تا تقویت تولیدات علمی دانشگاهی و افزایش بازدهی فعالیتهای دولتی و تجاری – تمام کشورهایی که از حداقلیترین منابع لازم برای ورود به این عرصه بهرهمندند، برای رقابت با کشورهای قدرتمندتر و تأمین امنیت ملی و منافع خود، عمیقاً بر این حوزه متمرکز شدهاند. درسی که این گزارش میتواند برای ایران به عنوان کشوری که از منابع علمی و علمپایه درونزا و بسیار خوبی برخوردار است داشته باشد، درواقع لزوم اتصال و همافزایی بخشهای مختلف کشور و تغییر در نگرش مدیران به فناوریهای پیشبرندهای نظیر هوش مصنوعی مولد است. این اتفاق که بنا بر گزارش تفصیلی زیر، در کشورهای عضو اتحادیه اروپا رخ داده، عرصه را برای حفاظت راحتتر از امنیت ملی آنها در آینده، هموارتر کرده است. مدیران باید بتوانند این پویایی را درک کرده و خود و مجموعههای خود را در جغرافیای سیاسی چالشبرانگیز GenAI هدایت کنند و آگاه باشند که دیگر رویکردهای سنتی (از میزان دسترسی کشورها به نیمهرساناهای پیشرفته تا لزوم وجود مقررات مطلوب) برای این دوران کافی نخواهند بود و سرمایه، استعداد، مالکیت فکری(IP)، داده، انرژی و توان محاسباتی، اگر از آن موارد مهمتر نباشند، کماهمیتتر نیز نخواهند بود. در ادامه، گزارش BCG را مطالعه خواهید کرد.

پیشفرض جهان «ساختِ آمریکا» است

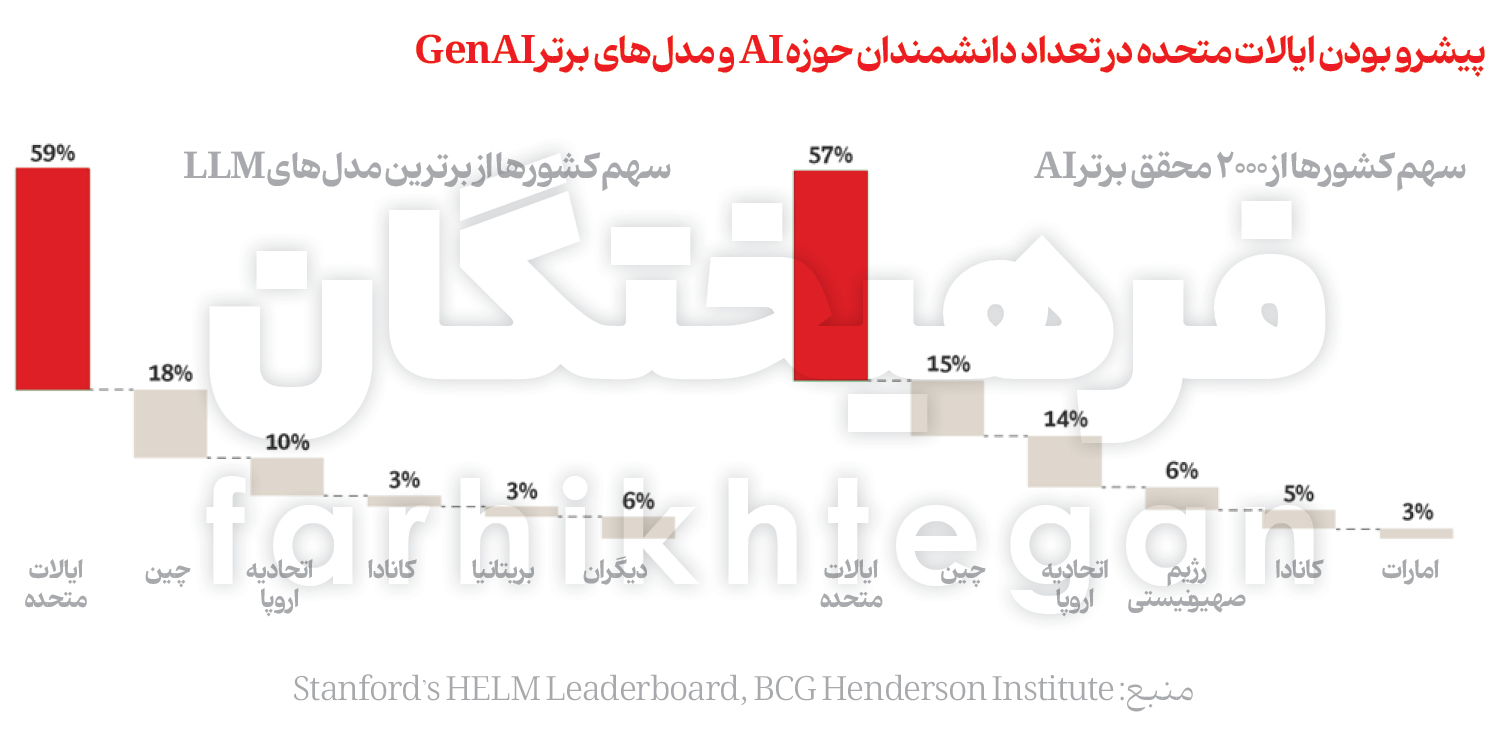

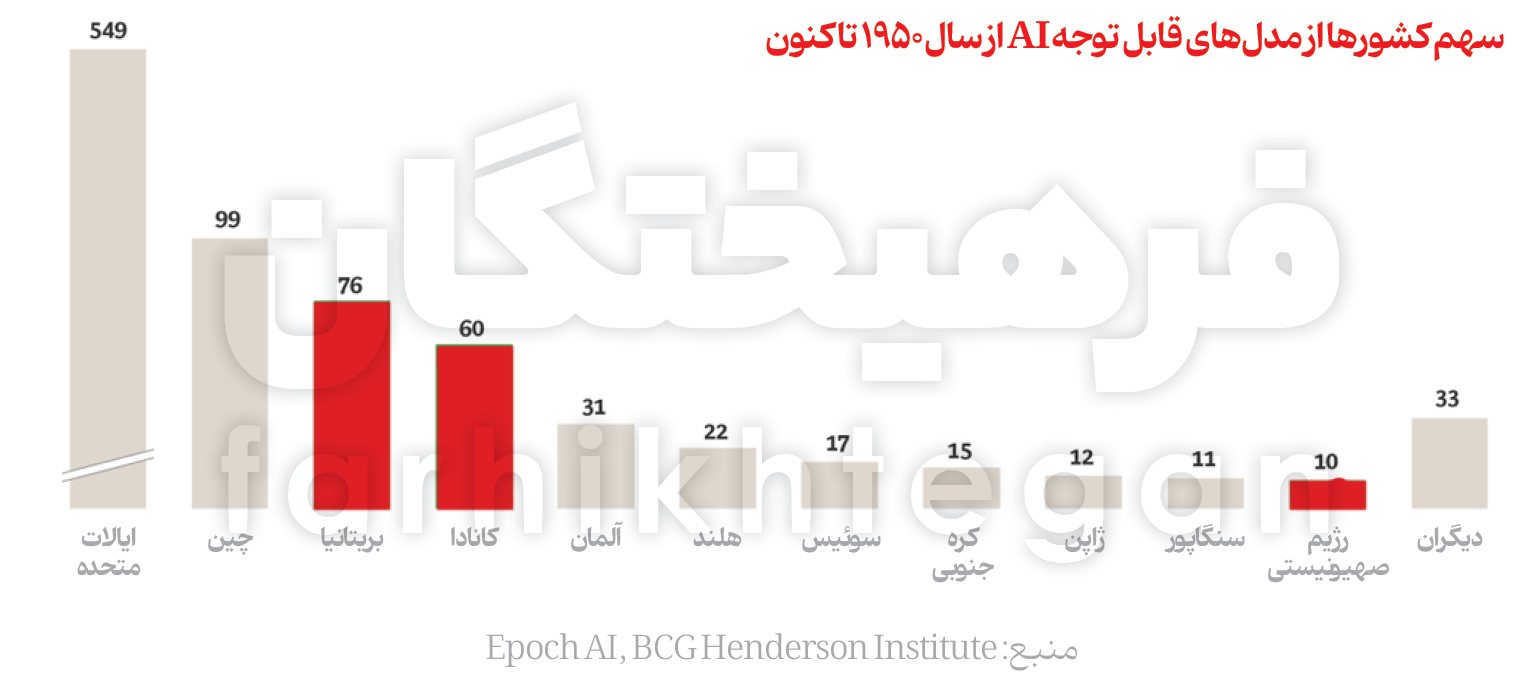

ایالات متحده و چین در حال حاضر تنها بازیگرانی هستند که به بخشهای گستردهای از زنجیره ارزش هوش مصنوعی مولد دسترسی پایدار و کنترل کامل دارند. این دو کشور بزرگترین منابع استعدادهای هوش مصنوعی را در اختیار داشته، برخی از غنیترین بومسازگانهای دادهای جهان و ظرفیت زیرساختی گستردهای در مراکز داده را دارا هستند و در دسترسی به سرمایه نیز پیشرواند. با این مورد، ایالات متحده برتری چشمگیری در GenAI داشته که بر پایه دههها رهبری در زمینه هوش مصنوعی بنا شده است. نزدیک به ۷۰ درصد از مدلهای برجسته هوش مصنوعی جهان از سال ۱۹۵۰ تاکنون، توسط شرکتها یا مؤسسات آکادمیک مستقر در ایالات متحده یا در همکاری با آنها توسعه یافتهاند و ۵۷ درصد از برترین مدلهای زبان بزرگ نیز در این کشور ساخته شدهاند. حدود ۶۰ درصد از ۲۰۰۰ محقق برجسته هوش مصنوعی در جهان ساکن ایالات متحده هستند و این کشور بین سالهای ۲۰۲۲ تا ۲۰۲۴، تقریباً یکچهارم تمام متخصصان هوش مصنوعی مهاجرتکرده در سطح جهانی را به خود جذب کرده است. درمجموع، ذخیره استعداد هوش مصنوعی ایالات متحده به نزدیک نیم میلیون نفر رسیده که بزرگترین مجموعه در جهان است. از سوی دیگر، پژوهشگران آمریکایی در زمینه هوش مصنوعی از زمان آغاز این رشته، ۳۵ درصد از تأثیرگذارترین مقالات علمی جهان را تألیف کردهاند.

استارتاپهای GenAI مستقر در ایالات متحده نیز بیسابقهترین میزان سرمایهگذاری خصوصی را جذب کردهاند؛ از سال ۲۰۱۹ تاکنون درمجموع ۶۵ میلیارد دلار. همچنین، پیشبینی میشود هزینههای سرمایهای مرتبط با هوش مصنوعی در شرکتهای فناوری تثبیتشده مانند آلفابت، آمازون، متا و مایکروسافت در سال ۲۰۲۴ از مرز ۲۰۰ میلیارد دلار فراتر رود. با ظرفیت محاسباتی عظیم، رویکرد جامع (از طراحی سختافزار تا توسعه نرمافزار)، سرمایه فراوان، دسترسی جهانی، بهترین استعدادهای جهان و همکاری نزدیک یا درونسازمانی با توسعهدهندگان مدلها، این شرکتها به شکلی بیمانند برای حفظ رهبری ایالات متحده در هوش مصنوعی مولد در آینده نزدیک مجهز شدهاند.

علاوه بر استعداد و سرمایه، ایالات متحده زیرساختهایی برای پشتیبانی از استنتاج در مقیاس وسیع دارد؛ یعنی تأمین مداوم GenAI برای کاربران مدلها. این کشور، بزرگترین قطب مراکز داده در جهان است و انتظار میرود ظرفیت آن در سال ۲۰۲۴ حدود ۴۵ گیگاوات باشد. ایالات متحده با دسترسی مطمئن به سختافزارهای پیشرفته (از طریق شرکت آمریکایی انویدیا و روابط جغراسیاسی قوی با شرکت تایوانی TSMC)، توانایی گسترش مراکز داده خود را دارد، هرچند که زمان طولانی اتصال به شبکه برق ممکن است چالشبرانگیز باشد.

«ساختِ چین» هر روز بهتر از دیروز

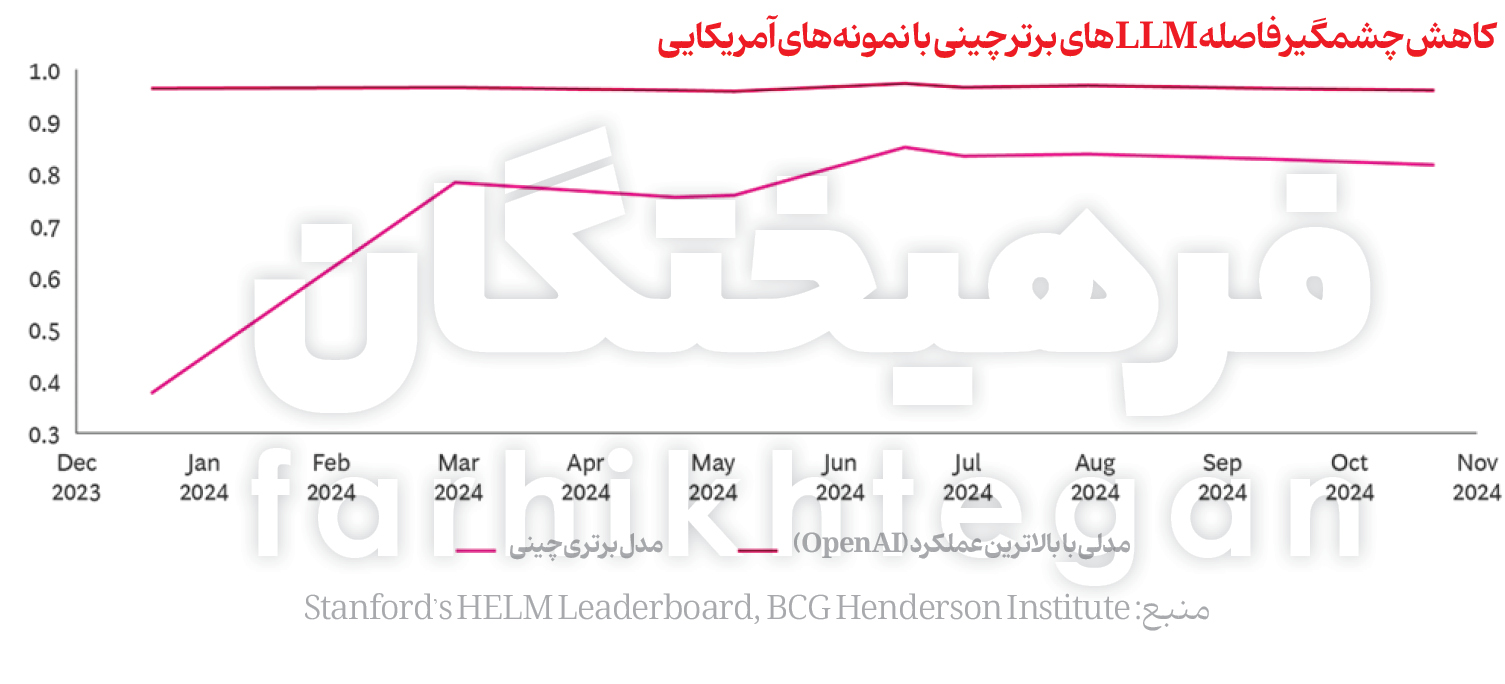

نشانههایی مبنی بر نزدیک شدن چین به ایالات متحده در برخی از عوامل کلیدی وجود دارد؛ چراکه این کشور پیشرفت سریعی در تولید مدلهای زبان بزرگ برتر داشته است. دو شرکت چینی، علیبابا و استارتاپ هوش مصنوعی مولد 01.AI بیش از یکچهارم از مدلهای متنباز برتر جهان را توسعه دادهاند. غولهای فناوری مستقر در چین مانند بایدو (Baidu) و تنسنت (Tencent) نیز مدلهای قدرتمندی عرضه کردهاند، درحالیکه نسل جدیدی از استارتاپهای هوش مصنوعی مولد، موسوم به «ببرهای هوش مصنوعی» شامل ZhipuAI، BaichuanAI، MoonshotAI و MiniMaxAI به سرعت در حال پیشرفتند. مدلهای برتر چینی طی سال گذشته به شکل قابل توجهی فاصله خود را با نمونههای پیشرفته جهانی کاهش دادهاند و در شاخصهای مربوط به زبان چینی عملاً این فاصله کاملاً از بین رفته است.

بومسازگان GenAI چین از دسترسی به مدلهای بنیادین متنباز یا با وزنباز خارجی بهرهمند شده است. به عنوان مثال، خانواده مدلهای Yi متعلق به 01.AI، بر اساس مدل لاما (Llama) از شرکت متا طراحی شدهاند. دولت چین قصد خود را برای تضمین عرضه کافی مدلهای متنباز داخلی که نقش مشابهی را در آینده ایفا کنند، اعلام کرده و از شرکتهای کوچکتری که توانمندیهای فنی خود را ارتقا میدهند، حمایت میکند. اگرچه چین همچنان از ایالات متحده عقب است، اما از منابع قابل توجهی در حوزه استعدادهای هوش مصنوعی و مؤسسات تحقیقاتی برجسته مانند دانشگاههای سینگهوا و شانگهای جیاتونگ برخوردار است. هر چهار «ببر هوش مصنوعی» توسط اعضای هیئتعلمی یا فارغالتحصیلان دانشگاه سینگهوا تأسیس شدهاند. توانمندی چین در حوزه استعدادهای هوش مصنوعی در پیشتازی این کشور در زمینه ثبت اختراعات مشهود است؛ بین سالهای ۲۰۱۹ تا ۲۰۲۳، بیش از ۷۶۰۰۰ ثبت اختراع هوش مصنوعی توسط چین در سازمان جهانی مالکیت فکری (WIPO) به ثبت رسیده است، رقمی تقریباً چهار برابر ایالات متحده. چین همچنین زیرساختهای گسترده مراکز داده با ظرفیت تقریبی ۲۰ گیگاوات دارد و از سرمایه قابل توجهی از طریق بودجه تحقیق و توسعه عمومی بهرهمند است که بین سالهای ۲۰۱۶ تا ۲۰۲۳ به طور میانگین، ۵۰ میلیارد دلار در سال بوده است. سرمایهگذاریهای خطرپذیر دولتی نیز تعهد چین به تقویت نوآوری هوش مصنوعی از طریق سرمایهگذاری عمومی را نشان میدهد. صندوقهای دولتی خطرپذیر نزدیک به یکچهارم کل سرمایه خود را در شرکتهای هوش مصنوعی سرمایهگذاری کردهاند و از سال ۲۰۰۰ تاکنون، بیش از ۱۸۰ میلیارد دلار به این حوزه اختصاص دادهاند که حدود ۱۰۰ میلیارد دلار آن بین سالهای ۲۰۱۹ تا ۲۰۲۳ بوده است. علاوه بر این، سرمایهگذاران خصوصی، چه داخلی و چه خارجی، پیشرفت ببرهای هوش مصنوعی را به شکل فعالی پیش بردهاند. این شرکتها به همراه 01.AI طی سالهای اخیر، بیش از ۶ میلیارد دلار جذب سرمایه کردهاند، ازجمله از ابرمقیاسگرهای چینی مانند علیبابا. محدودیتهای فعلی چین در دسترسی به تراشههای پیشرفته برای آموزش و استنتاج مدلهای هوش مصنوعی، احتمالاً پیشرفت را به تأخیر میاندازد اما متوقف نمیکند. گزارشها حاکی از آن است که بسیاری از شرکتهای چینی همچنان به تراشهها دسترسی دارند و انویدیا مدلهایی طراحی کرده که مشمول محدودیتهای تجاری ایالات متحده نیستند. شرکتهای چینی در سال ۲۰۲۳، پنج میلیارد دلار تراشه از این نوع خریداری کردهاند. علاوه بر این، چین به طور جدی در حال سرمایهگذاری در ظرفیت تولید تراشههای داخلی خود است. دولت چین حدود ۴۰ میلیارد دلار در این زمینه تعهد سرمایهگذاری داده و شرکت هوآوی نیز اخیراً، تراشه Ascend 910 خود را که برای فعالیتهای سنگین هوش مصنوعی بهینهسازی شده، عرضه کرده است.

صرف نظر از اینکه هوآوی بتواند با انویدیا در مرز فناوری سختافزار رقابت کند یا خیر (و پس از آن در حوزه نرمافزاری)، این شرکت به تازگی به نقطهعطفی دست یافته و توانسته یک مدل زبان بزرگ پرقدرت را از شرکت iFlytek به نام Xinghuo4 را به طور کامل بر سکوی Ascend خود آموزش دهد. البته شرکتهای چینی، جاهطلبیهایی فراتر از بازار داخلی دارند. به عنوان مثال، علیبابا در حال گسترش مراکز داده خود در مالزی، فیلیپین، تایلند، کره جنوبی و مکزیک است و در حال افزایش دامنه دسترسی خانواده مدلهای مولد Qwen خود است.

افق روشن برای قدرتهای میانه

داستان رقابت ایالات متحده و چین، برساخت «دو ابرقدرت» را تقویت کرده و به طور قانعکنندهای این دیدگاه را ارائه میدهد. اما در سایر نقاط جهان نیز حرکتهای مهمی در جریان است. به عنوان نمونه، اتحادیه اروپا از تکامل متقابل توانمندیها میان کشورهای عضو خود بهره میبرد که هر کدام، نقاط قوت ویژهای دارند. در منطقه خلیج فارس، سرمایه متمرکز و چابک به همراه انرژی ارزان، حتی بدون وجود حوزه فناوری قوی و مستقر، پیشرفت را سرعت میبخشند. کرهجنوبی و ژاپن نیز هر دو از بخشهای فناوری قدرتمند و سرمایه کافی برای گسترش برخوردارند.

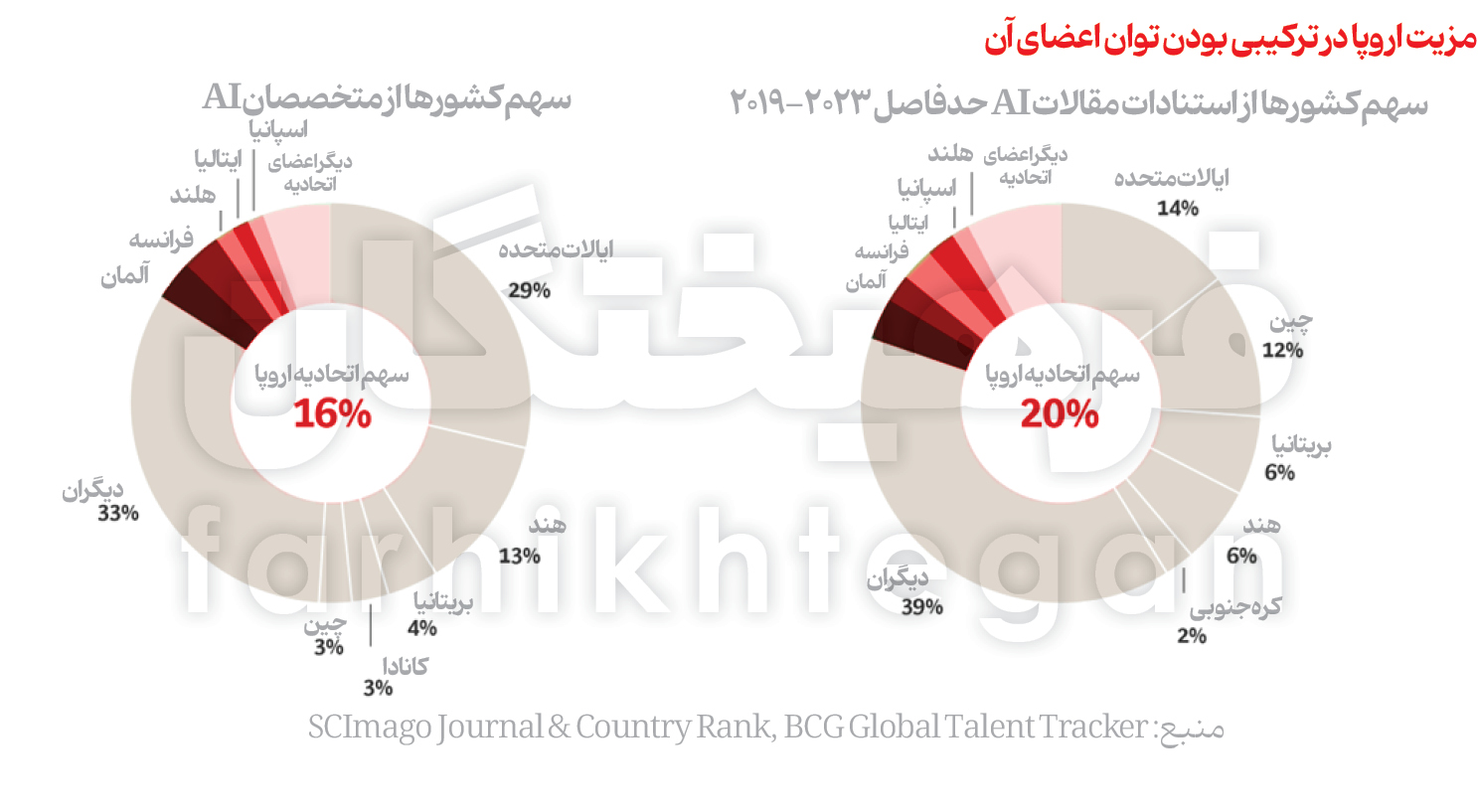

برای برخی کشورها، آنچه در سطح فردی خارج از دسترس به نظر میرسد، در سطح گروهی ممکن میشود. اتحادیه اروپا از تکامل متقابل عوامل کلیدی در کشورهای عضو و مقیاسی که به عنوان یک بازار واحد میتواند ارائه دهد، بهرهمند است. این اتحادیه در حال حاضر میزبان بومسازگان نوپای استارتاپهای هوش مصنوعی مولد است. شرکت فرانسوی میسترال (Mistral) تاکنون هفت مدل زبان بزرگ از برترین مدلهای جهان را توسعه داده و 1.2 میلیارد دلار سرمایه جذب کرده است. استارتاپ آلمانی الفآلفا (Aleph Alpha) نیز مدلهای بنیادین قدرتمندی تولید کرده است (دو مورد از برترین مدلهای زبان بزرگ جهان)، هرچند اخیراً تمرکز خود را بر کاربردهای خاص صنعتی تغییر داده است. استارتاپهای کوچکتر نیز سرمایهگذاریهای خوبی جذب کردهاند. شرکت کیوتای (Kyutai) که در سال ۲۰۲۳ تأسیس شد، حدود ۳۵۰ میلیون دلار سرمایه دریافت کرده و مدل MoshiAI را برای پردازش پیشرفته گفتار عرضه کرده است. شرکت اچ (H) نیز با جذب ۲۲۰ میلیون دلار سرمایه اولیه، در حال توسعه عوامل هوش مصنوعی برای افزایش بهرهوری است. در همین حین، پولساید (Poolside) توانسته ۶۲۶ میلیون دلار برای توسعه یک مدل پیشرو در کدنویسی جذب کند و بلک فارست لبز (Black Forest Labs) نیز حدود ۱۵۰ میلیون دلار برای توسعه مدل بنیادین تبدیل متن به تصویر خود جذب کرده است. اگرچه این شرکتها از نظر اندازه و منابع مالی در مقایسه با همتایان آمریکایی و چینی خود کوچکترند، اما بر پایه استعدادی قوی بنا شدهاند. اتحادیه اروپا دارای یک مجموعه گسترده و در حال رشد از متخصصان هوش مصنوعی است که تنها در فرانسه و آلمان به بیش از 100 هزار نفر میرسد.

اتحادیه اروپا همچنین به عنوان یک بازار عظیم با تولید ناخالص داخلی ترکیبی بالغ بر ۱۸ تریلیون دلار، مزیت قابل توجهی دارد. چهارچوبهای نظارتی این منطقه من جمله قانون حفاظت از دادههای عمومی (GDPR) و قانون هوش مصنوعی اتحادیه اروپا که اخیراً به تصویب رسیده، بعید است عرضهکنندگان GenAI را از فعالیت در این منطقه منصرف کند. در واقع این قوانین میتوانند تقاضا برای هوش مصنوعی توسعهیافته و میزبانیشده در اتحادیه اروپا را افزایش دهند؛ چراکه ممکن است قابل اعتمادتر و محافظتکنندهتر از دادههای کاربران تلقی شوند. اتحادیه اروپا همچنین دارای سومین ظرفیت بزرگ مراکز داده در جهان – پس از ایالات متحده و چین – است که در سال ۲۰۲۴ به ۸ گیگاوات میرسد. هرچند قیمت برق در این منطقه بالاست، اما تنوع قابل توجهی وجود دارد؛ هزینه برق صنعتی در فرانسه ۲۰ درصد کمتر و در سوئد و فنلاند نزدیک به ۶۰ درصد کمتر از آلمان است. علاوه بر این، شرکتهایی که قصد دارند مدلهای هوش مصنوعی مولد خود را به بازار اتحادیه اروپا عرضه کنند، ممکن است به دلایل نظارتی، چارهای جز گسترش مراکز داده خود در این منطقه نداشته باشند. بر اساس این نقاط قوت، شاهد تکامل متقابل در عمل هستیم؛ به عنوان مثال، مدلهای میسترال در فرانسه طراحی میشوند، روی ابررایانههای ایتالیایی آموزش میبینند و به مشتریانی معمولاً خارج از مراکز داده سوئدی ارائه میشوند. همچنین، این مدلها از چیپهایی که توسط تجهیزات لیتوگرافی EUV که انحصارا توسط شرکت هلندی ASML تولید میشوند، قدرت میگیرند. البته بزرگترین چالش اتحادیه اروپا، تأمین سرمایهگذاریهای لازم برای همگام شدن با روند گسترش مدلها و توسعه زیرساختهای مراکز داده (از جمله ارتقای شبکه برق) است. تاریخچه سرمایهگذاری ناکافی در بخش فناوری، توانایی اتحادیه اروپا را برای مقیاسدهی به شرکتهای برتر فناوری محدود کرده است. در حالی که تولید ناخالص داخلی ایالات متحده 1.5 برابر اتحادیه اروپاست، ارزش بازار شرکتهای فناوری ایالات متحده نزدیک به ۱۸ برابر سهم اتحادیه اروپا از هزار شرکت بزرگ فناوری در جهان است. به همین دلیل، شرکتهای فناوری مستقر در اتحادیه اروپا تنها بخش کوچکی از توان سرمایهگذاری همتایان آمریکایی خود را دارند؛ ۲۰ شرکت بزرگ فناوری اتحادیه اروپا در سال ۲۰۲۲ مجموعا ۴۰ میلیارد دلار در تحقیق و توسعه هزینه کردند، در حالی که این رقم برای ۲۰ شرکت بزرگ فناوری ایالات متحده به ۲۰۰ میلیارد دلار رسید. طبیعی است که استارتاپهای GenAI در اتحادیه اروپا از سال ۲۰۱۹ تاکنون تنها 3.5 میلیارد دلار سرمایهگذاری جذب کردهاند که معادل ۵ درصد از سرمایهگذاری خصوصی استارتاپهای مشابه در ایالات متحده است. با این حال، نشانههایی از حرکت مثبت دیده میشود. گزارش سال 2024 رقابتپذیری اروپا (که توسط نخست وزیر سابق ایتالیا تهیه شده و به افتخار وی «گزارش دراگی» نام دارد) و اعلامیههای اخیر بانک سرمایهگذاری اروپا (EIB) و کمیسیون اروپا، همگی بر نیاز به یک بومسازگان فناوری قویتر، به همراه تأمین مالی لازم برای رشد استارتاپها در داخل این اتحادیه، تأکید دارند. منابعی وجود دارند که اتحادیه اروپا میتواند از آنها استفاده کند، از جمله هزینههای عمومی تحقیق و توسعه در کشورهای عضو که میانگین آن حد فاصل سالهای ۲۰۱۶ تا ۲۰۲۲ حدود ۴۰ میلیارد دلار در سال بوده است. اما استفاده از این منابع، نیازمند تلاشی هماهنگ در محیطی پیچیده با تصمیمگیریهای جمعی و توزیع شده است. پیشینههایی برای چنین همکاریهایی وجود دارد، به ویژه در تلاشهای مشترکی مانند ایجاد کنسرسیوم هواپیمایی اروپا یا همان ایرباس. اما هماهنگی در فراسوی مرزها گاهی دشوار بوده است، همانند پروژه Gaia X که هدف آن، توسعه زیرساخت ابری قابل اعتماد و حاکمیتی برای اتحادیه اروپا بود. هنوز مشخص نیست که آیا شتاب کنونی سیاستگذاری به اقداماتی به موقع بدل خواهد شد یا خیر.

مچاندازی عربستان و امارات

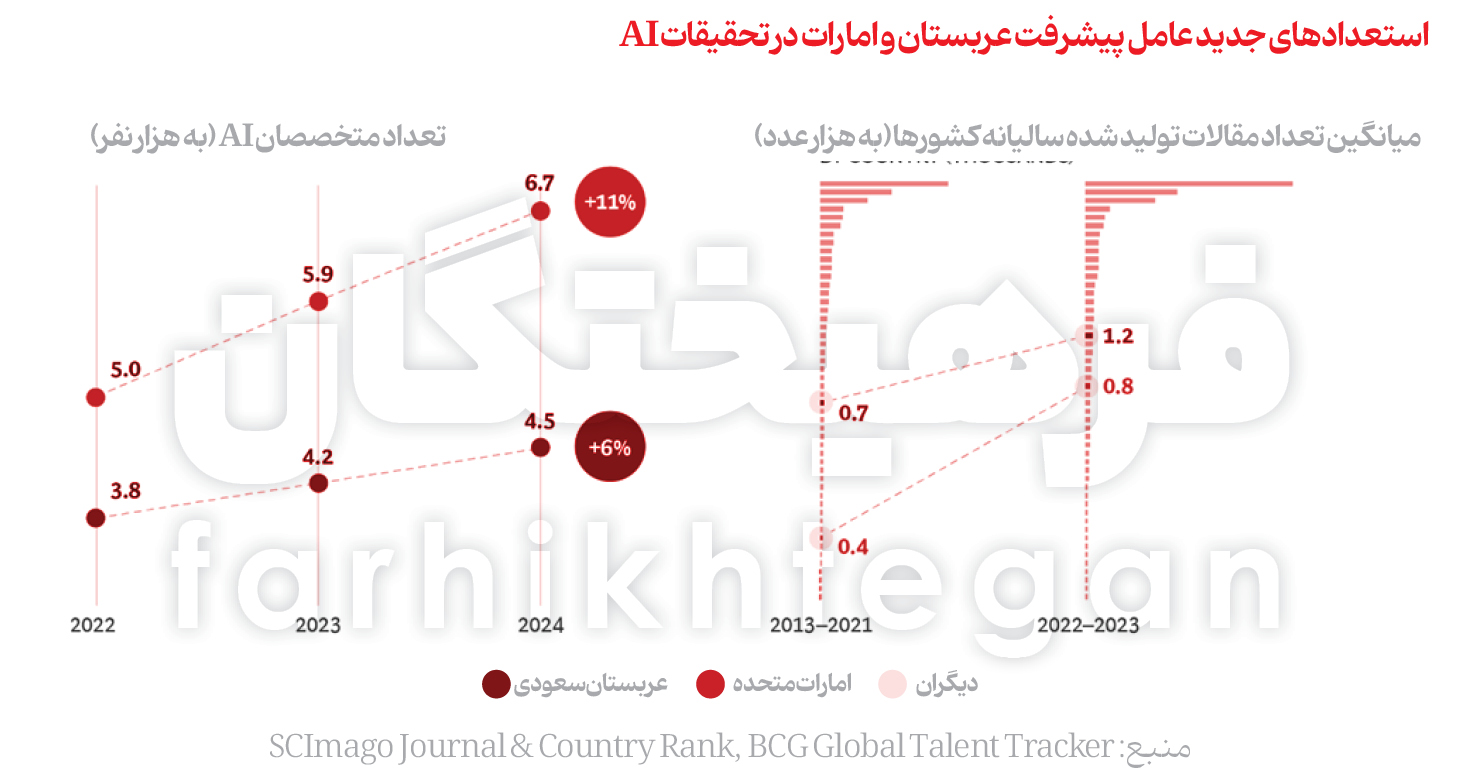

به دلیل هزینه بالای ایجاد یک بومسازگان قوی GenAI، برخی کشورها میتوانند از مالکیت فکری عمومی استفاده کنند و به صورت راهبردی در توسعه استعدادها و توان محاسباتی سرمایهگذاری کنند. این کشورها میتوانند با تکیه بر دسترسی قوی به منابع مالی، توسعه مدلها را برونسپاری کرده و همچنان مالکیت و اجرای گسترده آنها را در اختیار داشته باشند. این رویکرد برای اقتصادهایی مانند عربستان سعودی و امارات متحده عربی که دسترسی متمرکز به منابع عظیم مالی مانند صندوقهای ثروت ملی دارند، مناسب است. در منطقه خلیج فارس، عربستان سعودی و امارات متحده عربی، سرمایهگذاریهای قابلتوجهی برای تنوعبخشی به اقتصادهای خود و تسریع فناوری در منطقه انجام دادهاند. تعهد به سرمایهگذاری مستقیم در هوش مصنوعی کاملاً مشهود است. امارات، صندوق سرمایهگذاری خطرپذیر ۱۰ میلیارد دلاری برای هوش مصنوعی راهاندازی کرده است که بیش از هشت برابر مجموع سرمایه دریافتی تا به امروز توسط شرکتهایی مانند میسترال است. عربستان سعودی نیز برنامه دارد تا ۴۰ میلیارد دلار در توسعه هوش مصنوعی سرمایهگذاری کند که این مبلغ علاوه بر برنامه جدید سعودیها برای سرمایهگذاری ۱۰۰ میلیارد دلار در گسترش مراکز داده (پروژه ترنسدنس) و صندوق فناوری ۱۰۰ میلیارد دلاری دیگر آنهاست (با نام پروژه آلات). این سرمایهگذاریها از منابع بسیار بزرگتری تأمین میشوند؛ از میان ۲۰ صندوق ثروت ملی بزرگ جهان، پنج صندوق در امارات مستقرند که مجموعا حدود ۲ تریلیون دلار دارایی تحت مدیریت دارند، در حالی که صندوق سرمایهگذاری عمومی عربستان (PIF) حدود ۹۲۰ میلیارد دلار را مدیریت میکند. هر دو کشور به شدت در ایجاد بومسازگان تحقیق و توسعه هوش مصنوعی از طریق دانشگاهها و استارتاپهای پشتیبانیشده توسط صندوقهای ثروت ملی، مانند G42 در امارات، سرمایهگذاری کردهاند. از سال ۲۰۲۲، تعداد متخصصان هوش مصنوعی در امارات و عربستان سعودی، به ترتیب 36 و 17 درصد افزایش یافته است و مهاجرت خالص استعدادهای هوش مصنوعی به این کشورها نیز به ترتیب ۴۰ و ۷۰ درصد رشد را نشان میدهد .

زیرساخت مراکز داده در منطقه خلیج فارس در حال حاضر در مقیاس مطلق کوچک است و ظرفیت هر کدام در عربستان سعودی و امارات حدود 0.4 گیگاوات است. اما این ظرفیت به سرعت در حال رشد است و بخشی از آن به دلیل هزینههای پایین انرژی در منطقه است. هزینه انرژی در این منطقه به طور میانگین ۳۰ تا ۵۰ درصد کمتر از ایالات متحده است. اخیراً نیز تسهیل محدودیتهای صادرات تراشههای پیشرفته به امارات – که دولت عربستان انتظار دارد در آینده شامل این کشور نیز شود – به دسترسی پایدار به سختافزارهای بهینه برای وظایف هوش مصنوعی کمک خواهد کرد. با این حال، سرعت واقعی گسترش مراکز داده همچنان مسئلهای با پایان باز است. پیشرفتهای حاصله تاکنون قابلتوجه بوده است. آرامکوی عربستان، بنا بر گزارشها، بزرگترین مدل صنعتی GenAI جهان را تولید کرده است و سازمان داده و هوش مصنوعی عربستان نیز مدل زبان بزرگ ALLaM را ارائه داده که بزرگترین نسخههای آن بر اساس Llama-2 از شرکت متا ساخته شدهاند. دو مدل فالکون (Falcon) از مؤسسه نوآوری فناوری امارات، همچنان در میان مدلهای برتر جهان قرار دارند و G42 امارات، خانواده مدلهای عربی جیس (Jais) را توسعه داده است که توانایی دسترسی به مجموعهای قدرتمند از داده عربی برای آموزش مدلها را نشان میدهد. سؤال اصلی این است که آیا عربستان سعودی و امارات میتوانند خط تولید استعدادهای هوش مصنوعی لازم را برای ایجاد بومسازگان خودکفای توسعه مدل حفظ کنند؟ علیرغم رشد چشمگیر در این زمینه با حدود 5 الی 7 هزار متخصص هوش مصنوعی در امارات و عربستان سعودی به ترتیب، استخر استعدادهای این منطقه در مقایسه با کشورهایی مانند آلمان (55 هزار) یا فرانسه (50 هزار) همچنان کوچک است. از همه مهمتر، برای اینکه عربستان سعودی و امارات به تامینکنندگان سودآور GenAI تبدیل شوند، باید به بازارهای صادرات فناوری بزرگی دست یابند تا نیازهای سرمایهای فزاینده توسعه مدلهای هوش مصنوعی را توجیه کنند. به نظر میرسد G42 امارات دقیقاً در حال انجام این کار با مدل زبان بزرگ ناندا (Nanda) است که برای مصرفکنندگان هندیزبان در هندوستان طراحی شده است.

پیشرفتهای مهم از کجا طلوع خواهند کرد؟

مدلهای زبان بزرگ عمدتاً با استفاده از مالکیت فکری باز توسعه یافتهاند. معماریای که این مدلها بر آن بنا شدهاند، نخستینبار توسط گوگل در سال ۲۰۱۷ منتشر شد. بااینحال، شرکتها بهطور فزایندهای درحال بهبود مدلهای زبان بزرگ از طریق نوآوریهای مهندسیاند که بر پایه این مالکیت فکری باز بنا میشود. با وجود این، حتی این پیشرفتها نیز در چهارچوب فعلی مقیاسپذیری قرار دارند که در آن شدت سرمایه و ظرفیت توان پردازشی، منابع کلیدی مزیت محسوب میشوند. البته این چهارچوب بهمعنای پایان نوآوری بنیادین در هوش مصنوعی نیست. ممکن است رویکردهای جدیدی ظهور کنند که وابسته به معماری اصلی مدلهای زبان بزرگ کنونی نباشند و بتوانند با هزینه محاسباتی پایینتر، عملکرد بهتری ارائه دهند. چنین نوآوریهایی اگر بهصورت اختصاصی حفظ شوند، میتوانند منابع مزیتهای امروزی را دگرگون کرده و بهنفع کسانی باشد که به این نوآوریها دسترسی دارند.

نوآوریهای تحولآفرین از این دست ممکن است از ایالاتمتحده، چین، یا قدرتهای میانی هوش مصنوعی مولد حاصل شوند، اما همچنین از آن دسته قدرتهایی که سابقهای قوی در تحقیق و توسعه هوش مصنوعی دارند اما در مؤلفههای کلیدی امروزی از قدرت محدودی برخوردارند نیز ممکن است ظهور کنند. بهطور خاص، بریتانیا، کانادا و تا حد کمتری اسرائیل (رژیمصهیونیستی)، از مراکز مهم تحقیق و توسعه هوش مصنوعی بهشمار میروند و سهم بسزایی در پیشرفت این حوزه داشتهاند.

کانادا و بریتانیا، خانه بخشی قابلتوجه از پژوهشگران برجسته هوش مصنوعی جهان هستند. این دو کشور، بسیاری از مدلهای برجسته هوش مصنوعی را تولید کرده و برخی از مهمترین مقالات پژوهشی این حوزه را منتشر کردهاند. همچنین هر دو کشور از نظر تعداد متخصصان هوش مصنوعی در جایگاه بالایی قرار دارند؛ بریتانیا در رتبه چهارم و کانادا در رتبه هفتم جهانند. این ذخیره قدرتمند استعداد، منافع اقتصادی جدی برای هر دو کشور به همراه داشته. استارتاپ هوش مصنوعی مولد کوهیر (Cohere) مستقر در کانادا، تا کنون چهار مدل برتر جهان را از خانواده مدل کومند (Command) تولید کرده است. آزمایشگاه بریتانیایی دیپمایند (DeepMind) نیز بهعنوان یکی از برترین مراکز تحقیقاتی هوش مصنوعی جهان، در سال ۲۰۱۴ توسط گوگل خریداری شد و نقشی محوری در نوآوریهای هوش مصنوعی این شرکت داشته است، تا جایی که مدلهای خروجی مهمی همچون آلفاگو (AlphaGo)، آلفافولد (AlphaFold)، و جمینای (Gemini) از آن محصول شده.

اسرائیل (رژیمصهیونیستی) نیز با جمعیتی بهمراتب کمتر از بریتانیا و کانادا، همچنان یکی از ۱۵ مرکز برتر جهان از نظر تعداد پژوهشگران برجسته هوش مصنوعی است و از نظر تعداد متخصصان هوش مصنوعی، به نسبت جمعیت، در جایگاه بالایی قرار دارد. با وجود مقیاس کوچک، تمرکز قوی استعدادهای هوش مصنوعی، این امکان را فراهم کرده است که پنج مدل برتر از خانواده مدلهای جامبا (Jamba) و ژوراسیک (Jurassic) را از طریق شرکت AI21 Labs توسعه دهد.

توکیو و سئول کجا هستند؟

برخی کشورها قابلیتهایی در زمینه توانمندسازهای اصلی هوش مصنوعی مولد دارند، اما از مقیاس لازم برخوردار نیستند. برای این کشورها که شامل کره جنوبی و ژاپن میشود، سرمایهگذاری برای دستیابی به مقیاس میتواند رقابتپذیری آنها را حداقل در سطح داخلی یا منطقهای افزایش دهد. کره جنوبی و ژاپن همچنین دارای بازارهای داخلی بزرگ و منابع مالی قابلتوجهی برای تأمین سرمایهگذاریهای مورد نیازند. مسیر این کشورها با توجه به چالشهایی که پیشرو دارند، کمتر قابلپیشبینی است، اما قوت آنها در برخی توانمندسازیهای کلیدی نشان میدهد که هنوز زود است آنها را کنار گذاشت.

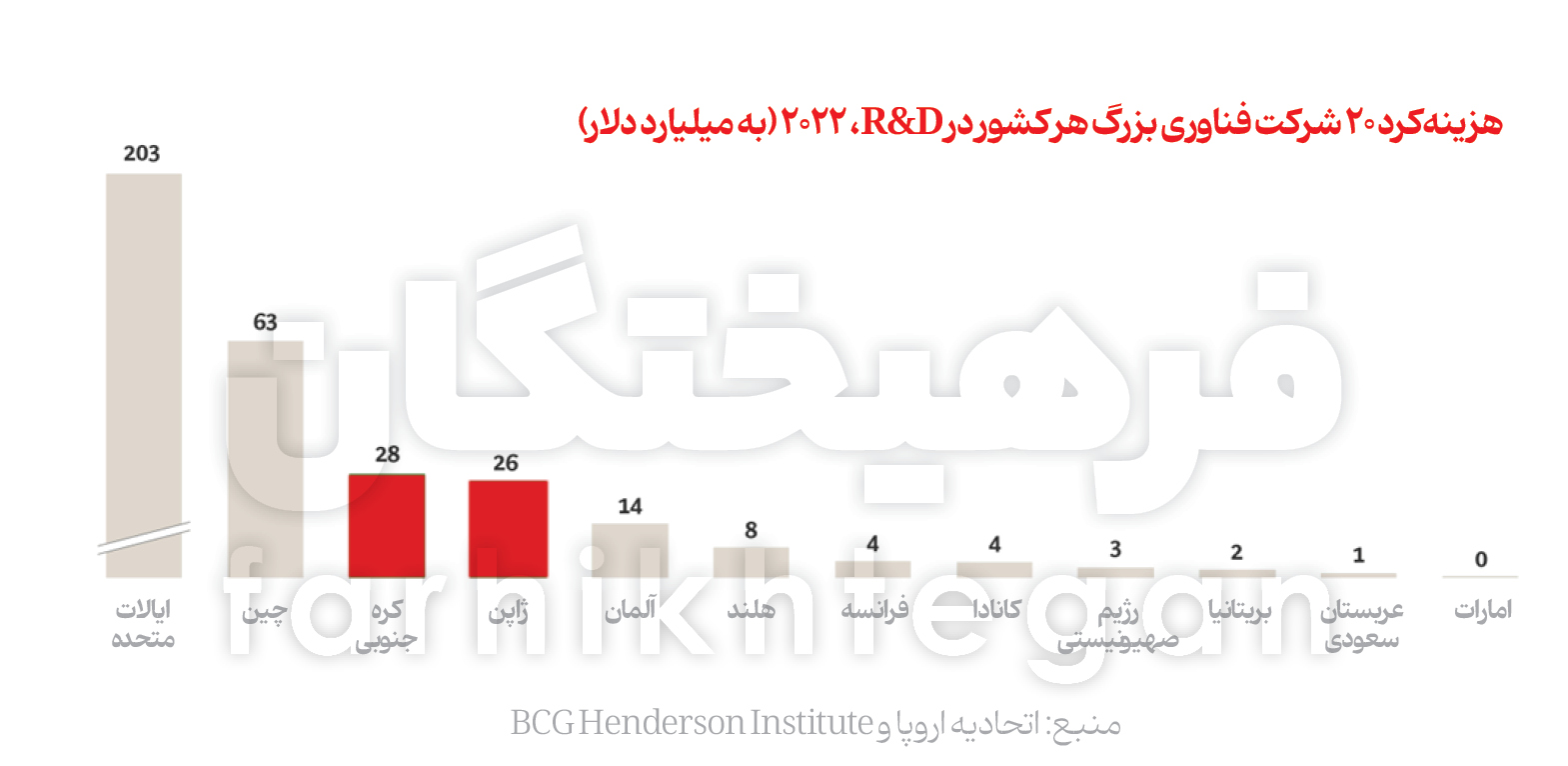

هر دو کشور دارای بومسازگانهای فناوری قوی و متمرکزیاند که توسط شرکتهای بزرگ سرمایهگذار در تحقیق و توسعه (R&D) هدایت میشوند. هزینه سالانه تحقیق و توسعه ۲۰ شرکت بزرگ فناوری در کره جنوبی و ژاپن به ترتیب ۲۸ و ۲۶ میلیارد دلار است که بیشتر از دیگر قدرتهای میانی GenAI مانند آلمان (۱۴ میلیارد دلار) و فرانسه (۴ میلیارد دلار) است. این تمرکز بر تحقیق و توسعه به عملکرد قوی در ثبت اختراعات منجر شده است؛ کره جنوبی و ژاپن از سال ۲۰۱۳ به ترتیب در جایگاه اول و سوم در میان قدرتهای میانی در زمینه ثبت اختراعات هوش مصنوعی قرار دارند. این دو کشور همچنین از موقعیت مهمی در زنجیره ارزش سختافزار بهرهمندند که به آنها دسترسی قابلاعتماد به تراشههای باکیفیت را میدهد. کره حدود ۳۰ درصد سهم بازار در تولید تراشههای پیشرفته (کمتر از ۱۰ نانومتر) را دارد، هرچند در زمینه تراشههای پیشرو از انویدیا عقب است و انتظار میرود سهم بازار آن در سالهای آینده کاهش یابد. هر دو کشور همچنین از صادرکنندگان پیشرو در زمینه مواد حیاتی برای ساخت تراشهاند؛ کره جنوبی در تولید ایندیم و ژاپن در زمینههایی چون پردازش فوتورزیست، تجهیزات حذف مواد و تمیز کردن، تجهیزات خودکارسازی تولید و آرسنیک.

اگرچه تاکنون هیچکدام از این کشورها مدلهای زبان بزرگی در سطح جهانی تولید نکردهاند، اما تلاشهایی در زمینه توسعه مدلهای پایه در آنها قابلمشاهده است. در کره جنوبی، شرکتهایی مانند سامسونگ و ناور (Naver) مدلهای زبان بزرگ خود را توسعه دادهاند و شرکت مخابراتی KT Corp نیز با استفاده از تراشههای ساخت داخل، مدلهای خود را ساخته است. ناور، بهعنوان بزرگترین موتور جستوجوی اینترنتی در کشور، از دسترسی به دادههای فراوان سود میبرد (کره جنوبی یکی از چهار کشوری است که گوگل در آن بازار جستوجوی اینترنت را تحت سلطه ندارد.)

در ژاپن، همکاری میان دانشگاهها و شرکتهای خصوصی اخیراً منجر به انتشار مدل منبعباز Fugaku-LLM شده است که در معیارهای زبان ژاپنی، عملکرد قدرتمندی نشان داده و با استفاده از ابررایانه رایکن فوگاکو (Riken Fugako) آموزش دیده است. سایرین مانند شرکت راکوتن (Rakuten)، از مدلهای منبع باز خارجی مانند لاما و میسترال استفاده کردهاند که برای زبان ژاپنی بهینهسازی شدهاند.

برای توجیه سرمایهگذاریهای لازم، کره جنوبی و ژاپن باید بازارهای هدف کافی برای هوش مصنوعی مولد خود تضمین کنند. کره جنوبی در این زمینه نسبت به ژاپن که اقتصادش تقریباً 2.5 برابر بزرگتر است، مزیت کمتری دارد. اما به نظر میرسد توسعهدهندگان کرهای بهطور تهاجمیتری در جهت تأمین بازارهای صادراتی برای هوش مصنوعی مولد حرکت میکنند. برای مثال ناور با عربستان سعودی برای توسعه مشترک یک مدل زبان بزرگ عربی همکاری میکند و شرکتهای دیگر کرهای، مدلهای تخصصی برای بازارهای تایلند، ویتنام و مالزی میسازند.

ژاپن دارای بازار بزرگتر و زیرساخت مراکز داده بیشتری است که ظرفیت آن در سال ۲۰۲۴ به 1.9 گیگاوات میرسد. این ظرفیت با آلمان برابر است و بسیار جلوتر از کره جنوبی با 0.9 گیگاوات است، هرچند برنامههای ساختوساز میتوانند ظرفیت کره جنوبی را در سالهای آینده دوبرابر کنند و از قیمت انرژی نسبتاً پایین این کشور بهره ببرند اما هنوز مشخص نیست آیا توسعهدهندگان مدلهای ژاپنی قادر به رقابت بهعنوان تامینکنندگان GenAI با شرکتهای بزرگ آمریکایی خواهند بود یا خیر؛ شرکتهایی که بسیاری از آنها سرمایهگذاری برای گسترش حضور خود در ژاپن را افزایش دادهاند. تاکنون هیچ قهرمان آشکاری برای توسعه مدلهای هوش مصنوعی مولد داخلی در ژاپن ظاهر نشده است.

در کره جنوبی، جایی که شرکتهای ناور و سامسونگ به وضوح پیشرفتهایی داشتهاند، مشخص نیست که آیا سرمایه کافی برای رقابت با مدلهای پیشرو جهان که همچنان درحال مقیاسپذیریاند، وجود خواهد داشت یا خیر؟ این امر عمدتاً به سامسونگ بستگی دارد که ۷۰ درصد از کل هزینه تحقیق و توسعه در میان ۲۰ شرکت بزرگ فناوری این کشور را به خود اختصاص داده است.

در هر دو کشور، برای اینکه بتوانند دربرابر رقبای تأمینکننده داخلی یا منطقهای جایی داشته باشند، شرکتهای بخش خصوصی و دولتی احتمالاً حول اولویتهای راهبردی ملی به اجماع خواهند رسید. هر دو کشور، جاهطلبیهای زیادی تحتحمایت بخش دولتی برای هوش مصنوعی به منصه ظهور گذاشتهاند ولی باید دید این جاهطلبیها چگونه به عمل تبدیل میشوند و در این مسیر، به قدر کافی سرعت دارند یا خیر؟

تکلیف رهبران با جغرافیای سیاسی جدید هوش مصنوعی چیست؟

رهبران شرکتها و کشورها باید بتوانند در جغرافیای سیاسی جدید هوش مصنوعی حرکت کرده و توانایی جغراسیاسی خود را تقویت کنند؛ به این معنا که بتوانند تغییرات پیشرو را پیشبینی کرده و مدل عملیاتی خود را تطبیق دهند.

از یک سو، شرکتها منافع مستقیمی در تنوعبخشی به عرضه هوش مصنوعی مولد دارند و درسهای همهگیری کووید-۱۹ برای آنها بسیار واضح است؛ چراکه یک اختلال گسترده میتواند باعث ایجاد گلوگاههای شدید در زنجیره تأمین شده و ارزش اقتصادی را از بین ببرد. موضوعی که اهمیت گزینههای متنوع را برجسته میسازد. مدیران اجرایی باید بتوانند فعالیت روان مجموعههای خود را در مناطق مختلف جهان که در آن حضور دارند (با وجود تفاوتهایی که در مقررات، زبان و زیرساختهای فناوری قدیمی وجود دارد)، حفظ کنند. ممکن است برخی مدلها در برخی کشورها در دسترس باشند و در برخی دیگر نه، که این امر نیاز به ایجاد زنجیرههای تأمین منطقهای برای GenAI و محلیسازی بخشی از فعالیتهای فناورانه شرکتهای چندملیتی را ایجاد میکند.

اگر تمام گزینهها تنها از دو کشور منشأ بگیرند، احتمال بروز اختلالات در دسترسی به این فناوری به دلیل شوکهای جغراسیاسی افزایش مییابد، بنابراین مدیران عامل باید رویکردی سبدی (پورتفولیویی) نسبت به هوش مصنوعی مولد در پیش گیرند. استفاده از مجموعهای متنوع از مدلها (شامل ترکیبی از مدلهای متنباز و اختصاصی) میتواند به شرکتها این امکان را بدهد که از نقاط قوت خاص هر مدل بهرهمند شوند و در عین حال گزینههای دسترسی به مدلها را در حوزههای مختلف قضایی در سراسر جهان افزایش دهند.

از سوی دیگر، از آنجا که حاکمیت بر هوش مصنوعی ممکن است به زودی به منبعی حیاتی برای امنیت ملی، ارزش اقتصادی و قدرت نرم تبدیل شود، دولتها باید کشورهایی را که پتانسیل تبدیل شدن به قدرتهای میانی هوش مصنوعی مولد را دارند، بررسی کنند. این کار به دولتها اجازه میدهد که بدانند برای تصاحب این موقعیت، چه اقداماتی لازم است. تضمین تابآوری در مؤلفههای کلیدی، نیازمند اولویتهای فوری و البته متفاوتی برای هر کشور است. برخی باید بر جذب و حفظ استعدادهای مناسب تمرکز کنند، برخی دیگر باید سرمایهگذاری برای تقویت شرکتهای داخلی هوش مصنوعی را در اولویت قرار دهند و برخی دیگر ممکن است نیاز داشته باشند تا گسترش زیرساختهای مراکز داده خود را در صدر قرار دهند.

انتخابهایی که رهبران بخش خصوصی و دولتی انجام میدهند، تحتتأثیر اقدامات نظارتی و سیاستی قرار خواهند گرفت که ممکن است تغییرات چشمگیری مانند تعرفهها، محدودیت جریانهای بینالمللی استعداد یا مقررات داده، ایجاد کنند. در همین حال، چشمانداز فناوری بهسرعت درحال تحول است و هزینه ورود به این حوزه، به همان اندازه در حال افزایش. در چنین شرایطی، توانایی درک کامل چشمانداز هوش مصنوعی مولد حیاتی است.