فرهیختگان: در ایران هزینههای باشگاههای ورزشی معمولا بخش جذاب اخبار رسانههای ورزشی و عمومی است. در اغلب این اخبار معمولا به بخش هزینهها نیز صرفا از جنبه اعداد و ارقام قراردادها نگاه میشود و موضوع منابع درآمد و تراز مالی تا زمانی که باشگاهها به دیوار سخت واقعیت نخورند، کمتر مورد توجه قرار میگیرد. در گزارش پیش رو نگاهی به اطلاعات صورتهای مالی هشت باشگاه لیگ برتری در فصل قبل انداخته شده است. لازم به ذکر است این هشت باشگاه، آنهایی هستند که در سامانه کدال اطلاعات صورتهای مالی آنها ثبت شده است. نگاهی به اطلاعات صورتهای مالی چندین واقعیت تلخ را نشان میدهد. اول اینکه، نهتنها اطلاعات مالی هشت باشگاه دیگر قابل دسترس نیست، مقایسه اعداد و ارقام باشگاهها با یکدیگر نیز این شائبه را ایجاد میکند آنهایی که هزینههای کمتری نسبت به رقیب خود ثبت کردهاند، یا واقعا پرداختهای خارج از ضوابط و دور از دسترس حسابرسها دارند یا اینکه با چشمبندی قراردادهای پایین را جلوی چشم بازیکنان میگذارند. درهر حال، هر شخصی که با بدیهیات فوتبال ایران آشنا باشد، احتمالا این شائبه برایش ایجاد خواهد شد که اعداد و ارقام اعلام شده در صورتهای مالی برخی تیمها، همه واقعیت هزینهکرد آنها نیست. دومین مورد، ناتوانی تیمهای ریشهدار کشور در جذب منابع و ناتوانی در تنوعبخشی به منابع درآمدی است که آنها را با ناترازی گسترده روبهرو کرده است. سومین نکته، سهم 90 تا 92 درصدی پرداختهای صنعتگران از کل منابع تیمهای صنعتی است. چهارمین مورد و شاید اصلیترین مورد، تفاوت بنیادین باشگاهداری در ایران و جهان است. به عبارتی، درحالیکه بررسی منابع درآمدی باشگاههای برتر جهان طی سالهای 2004 تا 2021 نشان میدهد درآمدهای آنها از سه بخش عمده 1- درآمدهای روز مسابقه، 2- امور تجاری (40 درصد) و 3- حقپخش رسانهای (40 تا 45 درصد) به دست میآید، اما در ایران خبری از 40 تا 45 درصد حق پخش تلویزیونی نیست.

باشگاهها چقدر هزینه کردهاند؟

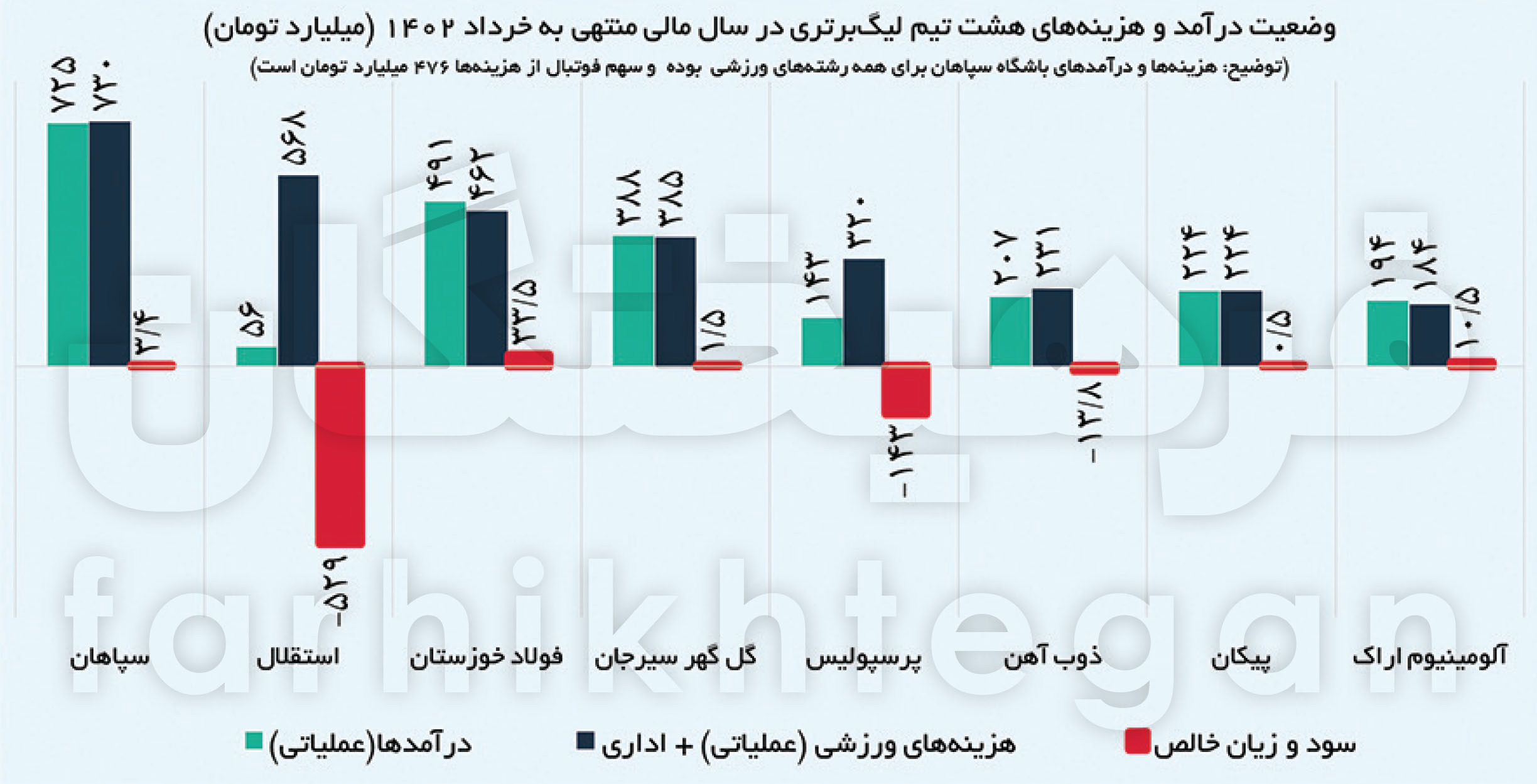

سپاهان

طبق اطلاعات صورت مالی منتهی به خردادماه 1402، باشگاه سپاهان اصفهان در میان باشگاههای لیگ برتری دارای اطلاعات صورت مالی، بیشترین هزینه کرد را داشته است. هزینههای ورزشی و اداری و عمومی این باشگاه از 328 میلیارد تومان در سال مالی خرداد 1401 با رشد 123 درصدی به 730 میلیارد تومان در سال مالی منتهی به خردادماه 1402 رسیده است. طبق این گزارش، درآمدهای عملیاتی باشگاه حدود 725 میلیارد تومان بوده که با احتساب هزینههای و درآمدهای خُرد، ماحصل فعالیت باشگاه در سال مالی اخیر سود 3.4 میلیارد تومانی بوده است. لازم به ذکر است در باشگاه سپاهان هزینهها و درآمدهای ذکر شده برای همه رشتههای ورزشی بوده و هزینههای فوتبالی این گروه در سال مالی اخیر 476 میلیارد تومان است.

استقلال

استقلال دومین تیمی است که پس از باشگاه سپاهان، در سال مالی منتهی به خرداد 1402 با هزینه 568 میلیارد تومانی (عملیاتی + اداری)، علاوهبر رشد 97 درصدی در هزینهها، جزء باشگاههای پرهزینه بوده است. در سال مالی مذکور درآمد عملیاتی این باشگاه فقط 56 میلیارد تومان بوده که ماحصل هزینهها و درآمدهای خرد و کلان این باشگاه، زیان خالص 529 میلیارد تومانی بوده است. یک کارشناس فوتبال درخصوص رشد عجیب هزینههای باشگاه استقلال و تفاوت آن با سایر تیمها به خبرنگار «فرهیختگان» گفت فارغ از اینکه چرا یک مدیر به خود اجازه داده بدون در نظر گرفتن تراز مالی، اینگونه بیمحابا هزینه کند، اما بهلحاظ حسابداری و واقعیتهای کف میدانی فوتبال ما، نکته مثبت صورت مالی استقلال، شفافیت بالای هزینههای این باشگاه در سال مالی منتهی به خردادماه امسال بوده است. وی معتقد است در سایر باشگاهها نیز اگر ارقام واقعیتر شود، صورت مالی آنها نیز دیدنیتر خواهد شد.

فولاد خوزستان

سومین باشگاه پرهزینه سال مالی منتهی به خردادماه 1402 باشگاه فولاد خوزستان است. درآمدهای عملیاتی این باشگاه در سال مالی مذکور 491 میلیارد تومان و هزینههای ورزشی (عملیاتی) و اداری این باشگاه نیز 491 میلیارد تومان بوده که با در نظر گرفتن هزینههای خرد و کلان، فعالیت این باشگاه منجر به سود خالص 33.5 میلیارد تومانی شده است.

گل گهر سیرجان

چهارمین باشگاه پرهزینه در سال مالی منتهی به خردادماه 1402 باشگاه گل گهر سیرجان بوده است. در این سال مالی درآمدهای ورزشی (عملیاتی) باشگاه 388 و هزینههای ورزشی (عملیاتی) و اداری باشگاه نیز 385 میلیارد تومان بوده که درنهایت نیز باشگاه سود خالص 1.5 میلیارد تومانی به ثبت رسانده است.

پرسپولیس

باشگاه پرسپولیس پنجمین باشگاه پرهزینه در میان هشت تیم لیگ برتری طی سال مالی منتهی به خردادماه 1402 بوده است. درآمدهای این باشگاه 143 میلیارد تومان و هزینههای ورزشی (عملیاتی) و اداری باشگاه نیز 320 میلیارد تومان بوده که مجموع عملکرد باشگاه با هزینههای خرد و کلانی که داشته، منجر به ثبت زیان خالص 143 میلیارد تومانی شده است.

ذوبآهن

ذوبآهن در مقدار هزینهها، ششمین تیم است. این تیم در سال مالی منتهی به خرداد 1402 حدود 207 میلیارد تومان درآمد ورزشی (عملیاتی) داشته، 224 میلیارد تومان در قالب ورزشی و اداری، هزینه کرده و ماحصل هزینههای خرد و کلان باشگاه منجر به زیان خالص 13.8 میلیارد تومانی شده است.

پیکان

تیم پیکان در رقم هزینهها رتبه هفتم را طی سال مالی اخیر داشته است. این تیم 224 میلیارد تومان هزینه و به همین مقدار درآمد داشته و مجموع عملکرد تیم ثبت سود خالص 500 میلیون تومانی بوده است.

آلومینیوم اراک

آلومینیوم اراک در بین هشت باشگاه، رتبه هشتم را در هزینه کرد داشته است. درآمد ورزشی (عملیاتی) این تیم 194 و هزینههای باشگاه (ورزشی و اداری) نیز 184 میلیارد تومان بوده است. مجموع عملکرد مالی این باشگاه نیز ثبت سود خالص 10.5 میلیارد تومانی بوده است.

درآمد باشگاهها از کجاست؟

استقلال

در تیم استقلال که در قبال هزینه ورزشی (بهای تمامشده درآمدهای عملیاتی) و هزینههای اداری رقم 568 میلیارد تومان هزینه کرده، درآمد عملیاتی باشگاه (درآمد ورزشی) 56 میلیارد تومان بوده است. از این 56 میلیارد تومان 85.5 درصد مربوط به درآمد اسپانسری و تبلیغات محیطی، زیر یک درصد از درآمد حاصل از فروش و حق رشد بازیکنان، 13.5 درصد از فروش بلیت و حدود یک درصد نیز از درآمد مدرسه فوتبال و کمکهای مردمی عنوان شده است. در گزارش صورت مالی تیم استقلال خبری از درآمدهای حق پخش نیست.

پرسپولیس

در تیم پرسپولیس درآمدهای ورزشی (عملیاتی) سال مالی منتهی به خرداد 1402 حدود 143 میلیارد تومان عنوان شده است. گرچه اطلاعات صورت مالی حسابرسی نشده منتهی به خردادماه 1402 کامل نیست، اما در صورت مالی حسابرسیشده منتهی به 9ماهه سال گذشته 91 درصد از درآمد عملیاتی پرسپولیس از برند و علائم تجاری (درآمد اسپانسری و تبلیغات محیطی)، 6.1 درصد درآمد حاصل از بلیتفروشی، 2.4 درصد درآمد فعالیت ورزشی و مسابقات و نیم درصد نیز مربوط به درآمد مشارکت و سامانه هواداری، درآمد فعالیتهای آکادمی و مدارس فوتبال و غیره است. در این باشگاه نیز همچون تیم استقلال خبری از درآمدهای حق پخش نیست.

سپاهان

در باشگاه سپاهان به واسطه اینکه این تیم مادرخرجی به نام گروه فولاد مبارکه دارد، وضعیت درآمد و هزینهها و منابع درآمدی به شکل دیگر و متفاوتتر از سرخابیهاست. در این باشگاه از درآمد عملیاتی 725 میلیارد تومانی سال مالی منتهی به خرداد 1402 حدود 85.3 درصد از آن مربوط به درآمد تبلیغات و اسپانسری است. 5.3 درصد مربوط به درآمد حاصل از مدیریت ورزشی تیمهای صنعت، 4.8 درصد مربوط به درآمد برگزاری مسابقات آسیایی هندبال، 1.5 درصد درآمد ورزشگاه نقش جهان، 1.1 درآمد حاصل از حضور بازیکنان در تیم ملی فوتبال و 2 درصد نیز مربوط به درآمد حاصل از بازیهای آسیایی فوتبال، درآمد حاصل از فروش و حق رشد بازیکنان، درآمد بلیتفروشی مسابقات فوتبال و درآمد خدمات مدرسه و آکادمی فوتبال است. همچنین براساس اشخاص پرداختکننده هزینه نیز، حدود 92 درصد از درآمد عملیاتی باشگاه سپاهان (معادل 664 میلیارد تومان) مستقیما درآمد حاصل از پرداختیهای گروه فولاد مبارکه است. 8 درصد دیگر را نیز شرکتهای فولاد سنگان، کارگزاری باهنر و سایر مشتریان در قبال هزینههای خدمات، تبلیغات و اسپانسری و... پرداخت کردهاند. نکته مهم در خصوص باشگاه سپاهان اینکه طبق اطلاعات ارائهشده در صورت مالی منتهی به خردادماه 1402، در این باشگاه از مجموع هزینههای باشگاه، 746 میلیارد تومان مربوط به فوتبال بوده و مابقی مربوط به سایر رشتههای ورزشی است. البته رقم 746 میلیارد تومان صرفا مربوط به هزینههای عملیاتی بوده و شامل هزینههای اداری و عمومی نمیشود.

فولاد خوزستان

وضعیت منابع درآمدی تیم فولاد خوزستان نیز بسیار شبیه به باشگاه سپاهان است. البته این وضعیت در باشگاههایی که مادرخرج آنها صنعتگران و فولادیها هستند، طبیعی است. در این باشگاه از مجموع درآمد عملیاتی 746 میلیارد تومانی باشگاه در سال مالی منتهی به خرداد 1402 حدود 88.3 درصد مربوط به درآمد اسپانسری بوده، 8 درصد از فروش بازیکن، 2.8 درصد از فدراسیون فوتبال آسیا، زیر یک درصد نیز مربوط به کمکهای سازمان لیگ، مدارس فوتبال و غیره است. در این باشگاه سهم درآمدهای ناشی از فروش بلیت و حق پخش فوتبال صفر است. در این باشگاه نیز همچون سپاهان، 89 درصد از منابع درآمدی باشگاه از مادرخرجش یعنی شرکت فولاد خوزستان و 11 درصد نیز از سایر اشخاص بوده است.

گلگهر سیرجان

در باشگاه گلگهر سیرجان نیز منابع درآمدی شبیه به تیمهای صنعتی است. در این باشگاه از درآمد عملیاتی 388 میلیارد تومانی سال منتهی به خردادماه 1402 حدود 309 میلیارد تومان درآمدهای بخش فوتبال و نزدیک به 79 میلیارد تومان نیز مربوط به سایر رشتههای ورزشی و ورزش همگانی خانوادههای گروه صنعتی است. در این گروه حدود 96 درصد از درآمدها مربوط به درآمد اسپانسری فوتبال ناشی از شرکت معدنی و صنعتی گل گهر، 2.6 درصد از درآمد حاصل از تبلیغات محیطی سازمان لیگ فوتبال و حدود یک درصد نیز مربوط به سایر درآمدهاست. در این باشگاه نیز از مجموع درآمدها، 98 درصد از شرکت معدنی و صنعتی گلگهر و شرکتهای مرتبط با این مجموعه تامین شده و 2 درصد مابقی از سایر مشتریان دریافت شده است.

ذوبآهن

در باشگاه ذوبآهن اصفهان هم که مادرخرج آن گروه ذوبآهن اصفهان بوده، رویههای کسب درآمد چندان تفاوتی با سایر تیمهای صنعتی ندارد. در این باشگاه از مجموع درآمد عملیاتی 207 میلیارد تومانی در سال مالی منتهی به خردادماه 1402 حدود 86 درصد از درآمد تبلیغات و اسپانسرینگ بوده، 9 درصد مربوط به مدیریت و نگهداری فضای سبز اماکن ورزشی -ذوبآهن اصفهان، 2 درصد مربوط به درآمد رضایتنامه بازیکنان، 1.5 درصد ناشی از درآمد اجاره اماکن ورزشی، حدود یک درصد درآمد آموزش بانوان و آقایان و حدود یک درصد نیز مربوط به سایر درآمدها ازجمله فروش بلیت بوده است. در این باشگاه نیز خبری از درآمد حق پخش نیست. درخصوص تیم ذوبآهن نیز 90 درصد درآمد وابسته به اشخاص مرتبط یعنی ذوبآهن اصفهان و شرکتهای زیرمجموعه و 10 درصد مابقی از سایر اشخاص است.

پیکان

در باشگاه پیکان منابع درآمدزایی همان رویه باشگاههای صنعتی است. در این باشگاه از درآمد عملیاتی 224 میلیارد تومانی این باشگاه در سال مالی منتهی به اسفند 1401 حدود 89 درصد مربوط به قراردادهای منعقدشده با گروه ایرانخودو، 5.8 درصد درآمدهای مربوط به فدراسیون، انتقال بازیکن، ارائه خدمات ورزشی و خدمات اماکن ورزشی و 5.2 درصد نیز مربوط به قراردادهای اسپانسری با قطعهسازان و یک شرکت بیمهای است.

آلومینیوم اراک

در باشگاه آلومینیوم اراک از درآمد عملیاتی 194 میلیارد تومانی این باشگاه در سال مالی منتهی به خردادماه 1402 حدود 31 درصد از درآمدها مربوط به درآمد حاصل از تبلیغات محیطی، 59 درصد کمک گروه آلومینیوم ایران، 5.6 درصد درآمد حاصل از فروش بازیکن، 3.7 درصد کمک سازمان لیگ و زیر یک درصد مربوط به سایر درآمدهاست.