مهدی عبداللهی - پانیذ رحیمی، گروه اقتصاد: در دوسال پایانی ریاستجمهوری حسن روحانی قطعی گسترده برق خانوار و بنگاههای اقتصادی مشکلات بسیاری را برای خانوارها، بنگاههای اقتصادی و صنعتگران بهوجود آورد. بعد از آغاز به کار دولت سیزدهم تصمیم گرفته شد که بار قطعی برق از دوش خانوارها برداشته شود. در بخش صنعت هم بهرغم تلاشهای گستردهای که در دولت فعلی شده، گرچه قطعیهای برق نسبت به دوره دولت روحانی کاهش یافته و قطعیها با برنامهتر و با اطلاع قبلی و برنامهریزیشده است، همچنان بخش صنعت و بنگاههای اقتصادی کشور با مشکل ناترازی و قطعی در تابستان و زمستان روبهرو هستند. درباره اینکه زمینههای وقوع ناترازی در بخش انرژی کشور (با تاکید بر برق و گاز) و راهکارهای خروج از این وضعیت یا کاهش مشکلات ناترازی در کشور چیست؟ «فرهیختگان» گفتوگوی مفصلی با محمدباقر عبایی معاون برنامهریزی و بازار برق شرکت تولید نیروی برق دماوند و عضو هیاتمدیره شرکت تولید برق و انرژی زاگرس، حسین رضایی دکترای مهندسی برق، مدیر دپارتمان انرژیهای تجدیدپذیر گروه مهام شرق و عضو هیاتمدیره انجمن انرژیهای تجدیدپذیر اتاق بازرگانی و سعید طهماسبی تحلیلگر انرژی و عضو موسسه مطالعات انرژی Solution داشته است. سه کارشناس بهطور مفصل به بررسی چالشهای سیاستگذاری حوزه برق در کشور پرداختهاند.

هرچند خانوارها ناترازی انرژی در کشور را احساس نمیکنند اما بنگاههای اقتصادی و صنعتگران با این مساله مواجه هستند. درحالحاضر شرایط ناترازی انرژی در کشور چگونه است؟

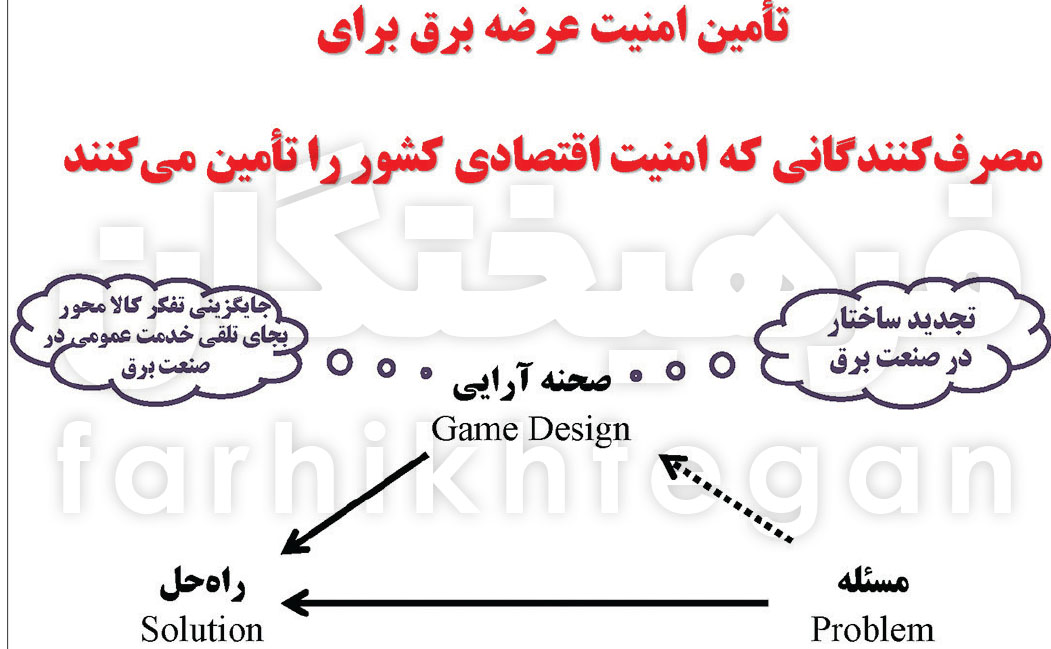

محمدباقر عبایی: در دهه 70 بحث اصلی تجدید ساختار در صنعت شروع شد و امروز مشاهده میکنیم که هدف اصلی تجدید ساختار در آن زمان، در دهه اخیر مغفول مانده است. هدف اصلی که سیاستگذاران در آن سالها برای بحث تجدید ساختار درنظر داشتند و باعث این امر و خصوصیسازی صنعت برق شد، موضوع تامین امنیت عرضه برق برای مصرفکنندگانی بود که امنیت اقتصادی کشور را تامین میکنند. این مصرفکنندگان صنایع کشور را شامل میشدند. صنعت برق سهم مستقیم کمتر از یک درصد بر تولید ناخالص کشور دارد، اما تامین برق، پیشنیازی برای به جریان افتادن 99 درصد دیگر اقتصاد کشور است، بنابراین صنعت برق یک صنعت زیرساختی در کشور محسوب میشود، درنتیجه با تجدید ساختار و خصوصیسازی صنعت برق، تفکر کالامحور برای برق، جایگزین تفکر برق بهعنوان یک خدمت عمومی شد؛ چراکه در دهه 70 سیاستگذاران صنعت برق بهدرستی پیشبینی میکردند دولت با توجه به رشد جمعیت، هزینهها و ساختارهایی که نیاز دارد، توان مالی و سرمایهگذاری برای توسعه صنعت برق را ندارد، بنابراین ضروری است مشارکت بخش خصوصی و سایر نهادها را برای توسعه ظرفیت صنعت برق داشته باشد. (نمودار یک)

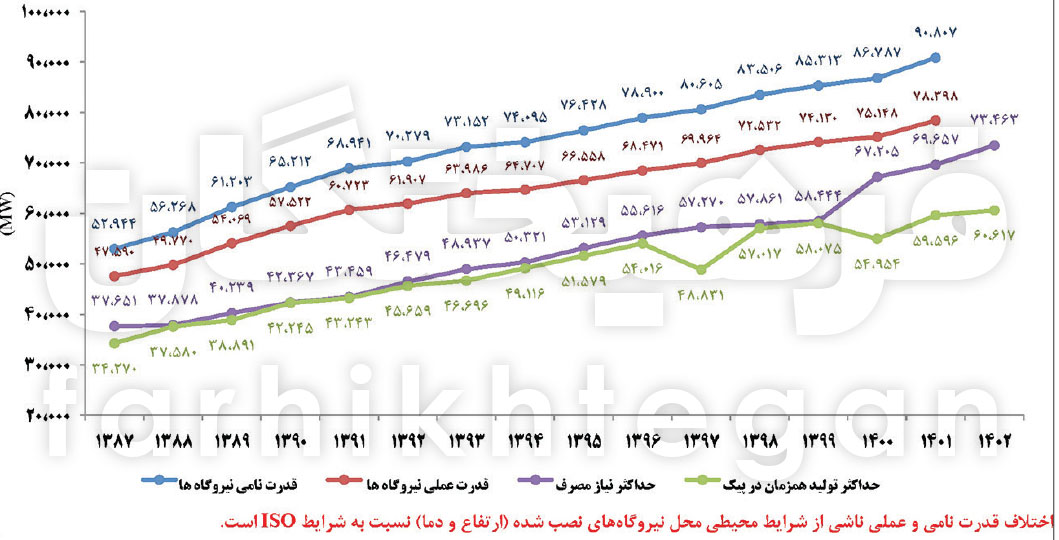

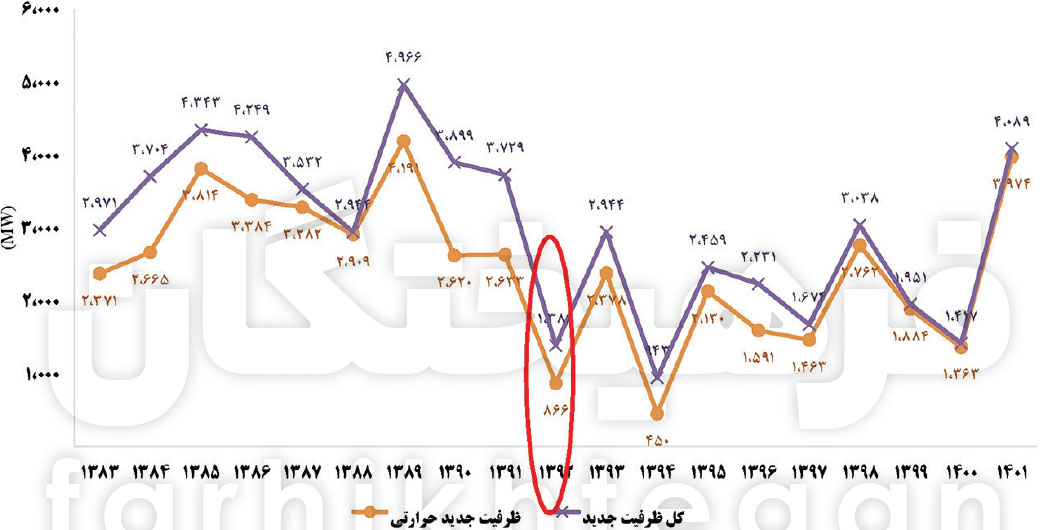

این مقدمه و هدف اصلی است که سهدهه پیش بدان فکر کردیم و حال ببینیم امروز در چه وضعیتی هستیم. مرجع اطلاعاتی که در این جلسه بیان میکنم براساس اطلاعات آمار تفصیلی صنعت برق است که بهصورت رسمی توسط وزارت نیرو منتشر میشود و قابلاستناد است. براساس آمار وزارت نیرو تا پایان سال 1401، حدود 59 درصد ظرفیت نصبشده نیروگاهی در کشور توسط بخش خصوصی ایجادشده و 41 درصد دیگر مربوط به بخش دولتی و وابسته به وزارت نیرو است. در پایان سال 1401 برابر 90 هزار و 849 مگاوات ظرفیت اسمی نصبشده در کشور داشتیم که 12 هزار مگاوات از این ظرفیت نصبشده، ظرفیت نیروگاههای آبی بود. براساس نمودار زیر، ظرفیت نصبشده از سال 1387 تا سال 1401 را نشان میدهد. ظرفیت نامی با قابلیت تولید آن نیروگاه متفاوت است، یعنی بسته به اینکه نیروگاه در چه محلی نصب میشود و متناسب با ارتفاع از طرح دریا و شرایط محیطی محل نیروگاه قابلیت تولید نیروگاه در محل نصبشده نسبت به ظرفیت نامی کاهش مییابد. (نمودار دو)

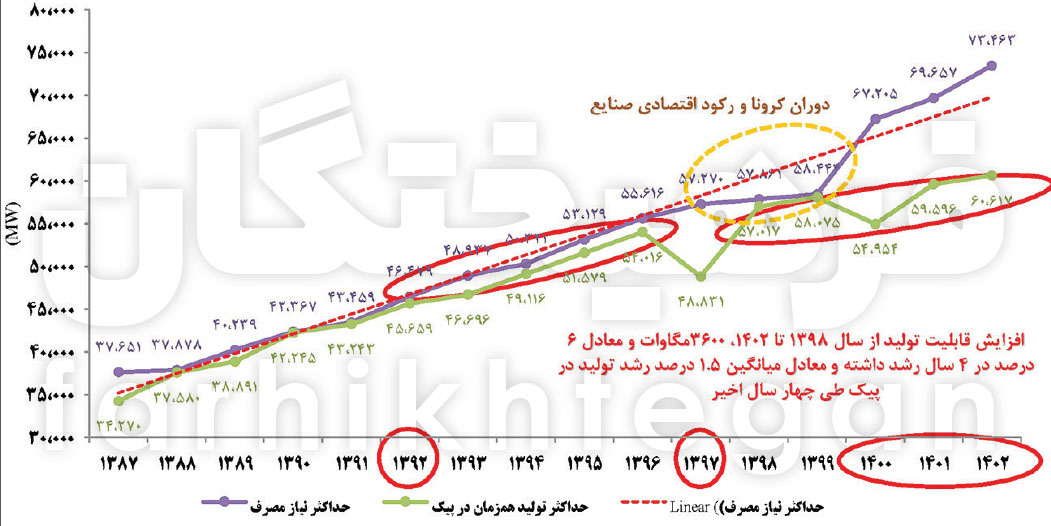

بنابراین در پایان سال 1401 ما 78 هزار مگاوات قدرت عملی نصبشده داشتیم، یعنی اگر بخواهیم در پیک شبکه از این ظرفیت استفاده کنیم، کلیه نیروگاههای کشور بیش از 78 هزار مگاوات امکان تولید ندارند. از طرفی روند حداکثر نیاز مصرف (پیک شبکه) - نمودار بنفشرنگ - در سال 1387 از 37 هزار مگاوات به 73 هزار مگاوات در سال 1402 رسیده است. در نمودار زیر اگر یک خط بر نمودار حداکثر نیاز مصرف هرسال رگرسیون کنیم، مشاهده میشود در تمام سالها با یک پیشبینی خطی امکان برآورد رشد تقاضا و مصرف با دقت مناسب وجود داشته است اما فقط در بین سالهای 1398 و 1399 رفتار متفاوتی از رشد مصرف نسبت به سنوات قبل و حتی سنوات بعد مشاهده میشود که قابلتحلیل است. (نمودار سه)

تغییر رفتار رشد مصرف طی دوسال 1398 و 1399، پدیده کرونا و رکود اقتصادی کل جهان میباشد که باعث کاهش نیاز مصرف برق شده است. بنابراین اگر پیشبینیهای دقیقی در آن زمان از مصرف واقعی در شرایط باثبات کشور اتفاق میافتاد، باید مصرفی را که در سالهای 1398 و 1399 داشتیم در محدوده نمودار قرمز باشد. این بدین معنی است که در سالهای 1398 و 1399 هرچند بهظاهر خاموشی نداشتهایم، اما اگر شرایط کرونا در کشور و دنیا حاکم نمیشد، باز با حداکثر تولید در زمان پیک که داشتیم قطعا با خاموشی مواجه میشدیم. شیوع پاندمی کرونا برای صنعت برق بهمعنای کاهش نیاز مصرف و تاخیر در بروز خاموشیها و کسری تولید برق در کشور بود.

این موضوع بهواسطه تعطیلی بخشی از خدمات در دوران شیوع ویروس کرونا اعم از رستورانها، بخش گردشگری و... بود؟

محمدباقر عبایی: دقیقا. در این نمودار مشاهده میکنیم که انحراف بین حداکثر قابلیت تولید نیروگاهها و حداکثر نیاز مصرف در لحظه پیک، از سال 1392 با انحراف بسیار کم شروعشده و این بدینمعناست که ساعتهای بسیار کمی این سالها دچار کمبود تولید بودهایم و این موضوع در سال 1397 به حدود 9 هزار مگاوات خاموشی رسیدهایم. البته در سال 1397 بهدلیل خشکسالی و کمبود آب امکان استفاده از ظرفیت کل 12 هزار مگاوات نیروگاه آبی نصبشده را غیرممکن کرد. بنابراین بحث خاموشیهایی که امروز و در دو، سهسال اخیر با آن مواجه هستیم، موضوع جدیدی در صنعت برق نبوده است. شروع این موضوع به ابتدای سال 1392 بازمیگردد که در سال 1397 نیز خود را نشان داد و در سالهای 1398 و 1399 به دلیل شیوع ویروس کرونا و کاهش نیاز مصرف در حوزه خدمات و صنایع پنهان ماند. بر این اساس در سالهای 1398 و 1399 اگر شرایط مصرف مطابق با سالهای گذشته بود و با تعطیلی صنایع روبهرو نبودیم در این سالها نیز با هفت تا هشت هزار مگاوات خاموشی روبهرو میشدیم. بر اساس آمار رسمی وزارت نیرو، در زمان پیک در سال 1401 با 10 هزار مگاوات و در سال 1402 با حدود 13 هزار مگاوات ناترازی تولید و مصرف روبهرو بودهایم. نکته قابلتأمل در اینجا این است که در سال 1398 قابلیت تولیدی که نیروگاههای کشور در لحظه پیک داشتهاند، 57 هزار و 18 مگاوات بود و این عدد در سال 1402 به 60 هزار و 617 مگاوات رسیده است، یعنی پس از 4 سال صرفا توانستیم در لحظه پیک سههزار و 600 مگاوات قابلیت تولید در لحظه پیک شبکه را افزایش دهیم. این به معنای 6 درصد رشد عملی ظرفیت تولید در چهارسال است که اگر بخواهیم میانگین بگیریم معادل رشد 1.5 درصدی به ازای هرسال است. تاکنون به این موضوع از این زاویه نگاه نشده است و اغلب بر ظرفیتهای نصبشده متمرکز بودهاند. در نمودار زیر روند ظرفیتهای نصبشده مشاهده میشود. (نمودار چهار)

در سال 1398 حدود سههزار مگاوات، در سال 1399 حدود دوهزار مگاوات، در سال 1400 حدود هزار و 400 مگاوات و در سال 1401 حدود چهارهزار مگاوات ظرفیت تولید افزایش یافته، یعنی درمجموع در چهارسال 1398 تا 1401، حدود 10 هزار مگاوات ظرفیت جدید ایجاد شده است، اما در لحظه پیک بیش از سههزار و 600 مگاوات امکان تولید جدید در شبکه ایجاد نشده است. جای سوال دارد که چرا نیروگاههای موجود و ظرفیتی که ایجاد شده نتوانستهاند در لحظه پیک شبکه مشارکت داشته باشند؟ این بحثی بسیار جدی است. گزارشهای تولیدی صرفا متمرکز بر ایجاد نیروگاههای جدید برای حل مساله ناترازی انرژی در کشور است. در چهارسال اخیر 10 هزار مگاوات نیروگاه جدید ایجاد شده اما تولید در زمان نیاز، یعنی پیک شبکه، صرفا سههزار و 600 مگاوات افزایش یافته، درنتیجه میتوان گفت اقتصاد نیروگاههای موجود ما دچار مشکل است و باید به این موضوع نیز درکنار توسعه ظرفیت جدید توجه شود. در نمودار زیر تغییرات رشد ظرفیت نصبشده نیروگاهی مشاهده میشود که بعد از یک روند رشد سرمایهگذاری، کمترین ظرفیت نصبشده در سال 1392 بوده است.

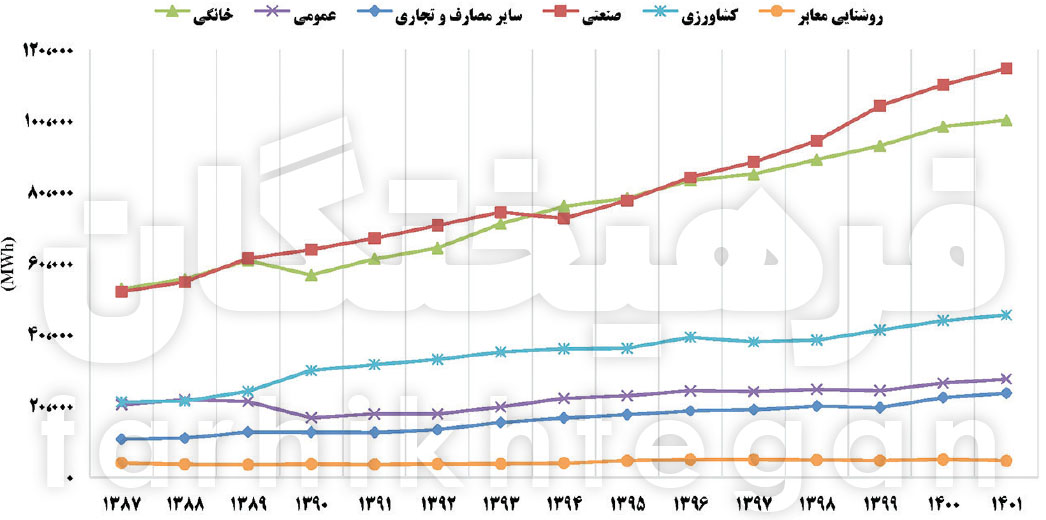

ناترازی با شیب آرام از 10 سال قبل یعنی سال 1392 آغاز شده و امروز به یک شیب بسیار زیادی رسیدیم که ناشی از سیاستهایی است که طی دهه گذشته اتخاذ شده است. در سال 1401 رشد قابلتوجهی نسبت به سنوات قبل مشاهده میشود، بر این اساس 4.3 درصد رشد ظرفیت عملی در این سال اتفاق افتاده است. میانگین رشد قدرت عملی ما در 12- 10 سال اخیر حدود 4.8 درصد در سال بوده است. در نمودار بعد، روند مصرف انرژی کلیه مشترکین کشور از سال 1387 تا پایان 1401 نمایش داده شده است. (نمودار پنج)

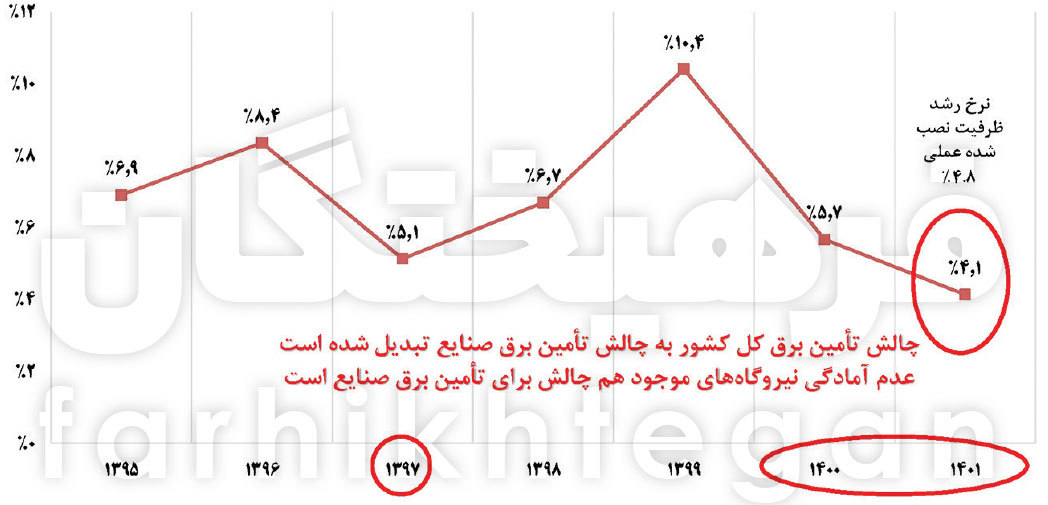

همانطور که مشاهده میشود از سال 1397 تامین برق صنایع بیشترین سهم در تامین انرژی کشور را داشته است، پس از آن بیشترین مصرف در حوزه خانگی، سپس کشاورزی و سایر مصارف (تجاری) را داریم. در بخش عمومی و درنهایت روشنایی معابر روند ثابتی از رشد مصرف مشاهده میشود. نمودار بعدی رشد مصرف انرژی صنایع طی هفتسال اخیر را نشان میدهد. (نمودار شش)

نکته جالب این است که نرخ رشد تامین انرژی صنایع در سال 1395، 6.9 درصد و در سال 1396، 8.4 درصد بوده است و در سال 1397 بهواسطه خاموشی ناشی از کمبود آب به 5.1 درصد در سال رسیده است. بعد از اینکه در سالهای 1398 و 1399 محدودیت کمتری برای تامین انرژی داشتیم، رشد انرژی مصرفی صنایع به 6.7 و 10.4 درصد رسید. مجددا با به اوج رسیدن خاموشیها در سالهای 1400 و 1401- که بار آن بیشتر بر دوش صنایع بود- رشد تامین برق انرژی صنایع به 5.7 و 4.1 درصد کاهش یافت. میانگین نرخ رشد ظرفیت عملی نصبشده ما 4.8 درصد بوده و نرخ رشد مصرف در سال 1401، 4.1 درصد، یعنی رشد مصرف صنایع یا بهطور دقیقتر بگویم، رشد تأمین برق صنایع کمتر از ظرفیت نصبشده بوده است. چالشی که از نگاه صنایع بتوان بیان کرد، این است که سهدهه پیش هدف اصلی تجدید ساختار در ایران این بود که انرژی و برق مورد نیاز واحدهای صنعتی تامین شود که برای کشور ارزآورند و باعث افزایش رشد اقتصادی کشور و GDP کشور میشوند، اما اکنون سیاستهای عملی برخلاف اهداف سهدهه قبل اجرا میشود، پس چالش صنعت فقط تامین برق خود نیست. اگر دولت نتواند برق سایر مشترکین را تامین کند، صنایع اولین بخشی است که در آن مدیریت، کنترل و خاموشی صورت میگیرد و تامین آینده صنایع را به خطر میاندازد.

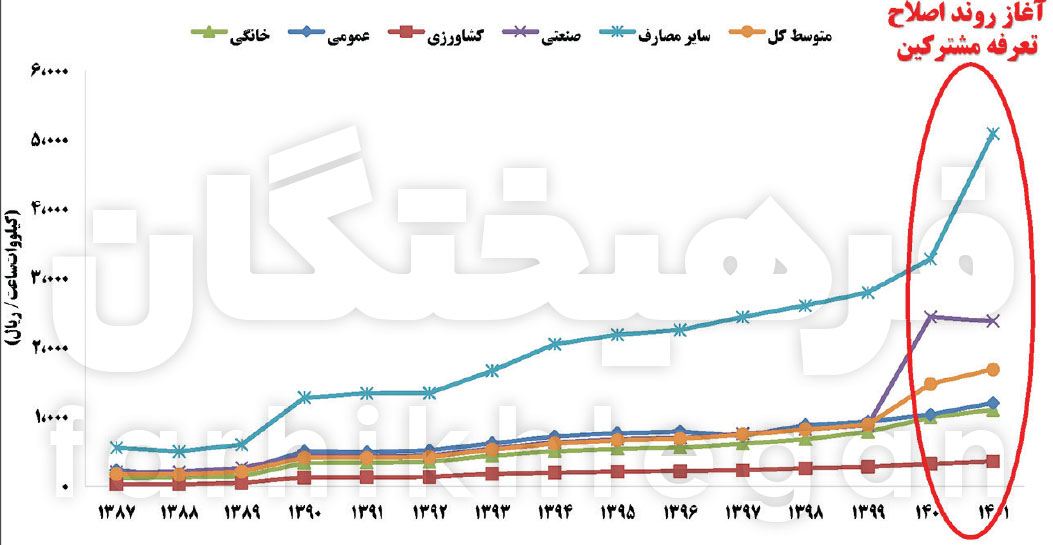

در نمودار بعدی، روند تغییر نرخ متوسط فروش برق به مشترکین بررسی شده است. (نمودار هفت)

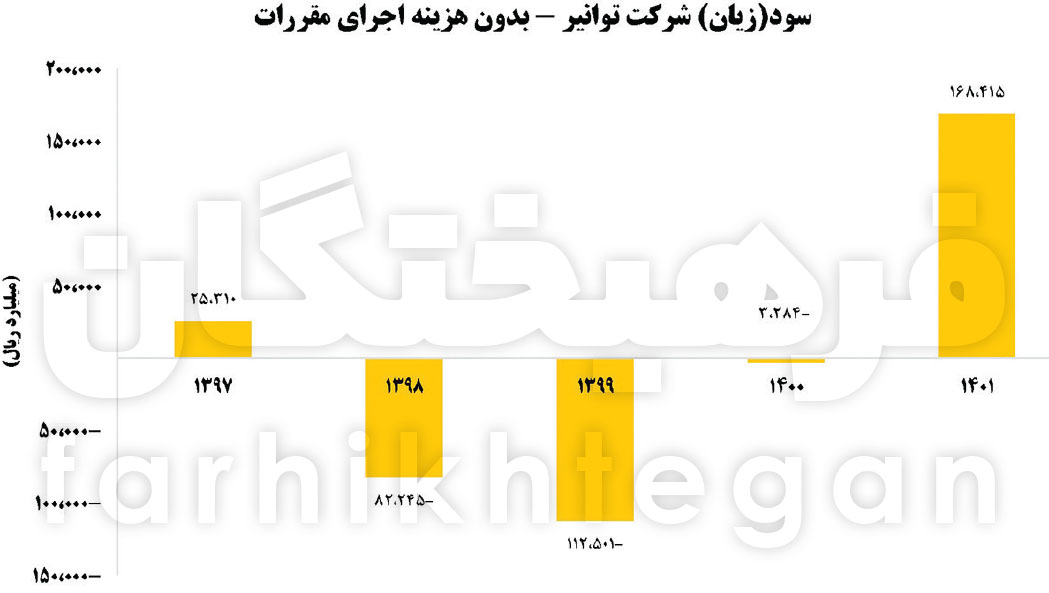

از سالهای 1400 و 1401 قوانین خوبی در راستای اصلاح تعرفه مشترکین تصویب و اجرا شده است. قوانین تصویب شده در دولت، مجلس و وزارت نیرو که آثار آن را در نمودارهای مربوط به صورتهای مالی شرکت توانیر خواهیم دید، نشان میدهد در دولت سیزدهم اتفاقات خوبی درخصوص اصلاح تعرفهها افتاده است. البته انتشار صورتهای مالی شرکتهای دولتی و نهادهای وابسته به دولت و سازمانها باعث میشود مردم بتوانند بهصورت مستقیم این بخشها را ارزیابی کنند، به چالش بکشند و آنها را مورد سوال قرار دهند. از آنجایی که بخش دولت متعلق به مردم است، مردم باید خود مطالبهگری کنند و این مهم زمانی محقق میشود که اطلاعات وجود داشته باشد. این یک گام بسیار عالی بود که به همت وزارت اقتصاد در دو سال اخیر انجام شد؛ امیدواریم این اقدام گسترش پیدا کند و ادامهدار باشد. در صورتهای سود و زیان شرکت توانیر، هزینهای در صورتهای مالی تحت عنوان اجرای مقررات آمده است. تبصره 15 قانون بودجه سالیانه این اجازه را به شرکت توانیر داده که از محل سود شرکتهای زیرمجموعه برای توسعه و طرحهای توسعهای خود استفاده کند و این را بهعنوان هزینه قابل قبول میبینند. اگر بخواهیم سود واقعی شرکت توانیر را محاسبه کنیم، باید هزینه اجرای مقررات را کنار بگذاریم. این محاسبات در نمودار زیر انجام شده است. (نمودار هشت)

بدون احتساب هزینه اجرای مقررات، سال 1397 سود تلفیقی شرکت توانیر حدود 2.5 همت بوده است. در سال 1398، حدود هشت همت و در سال 1399 حدود ۱۱ همت زیان داشته است. این مهم نشان میدهد اقتصاد صنعت برق درست نبوده و یعنی تعرفه مشترکین پایینتر از بهای تمام شده صنعت بوده است. (البته به این نکته باید توجه کرد که وزارت نیرو میتوانست با دریافت مابهالتفاوت بهای تمام شده برق و قیمت تکمیلی از دولت تراز این سالها را نیز مثبت کند.) اصلاح روند تعرفهها از سال 1400 شروع و سبب شد در اولین سال اجراییسازی این مقررات در سال 1400، تراز شرکت توانیر صفر شده و زیانها جبران شود، یعنی برق خریداری شده و به فروش رسیده همتراز شدند و در سال ۱۴۰۱ حدود ۱۷ همت سود شناسایی شد. درست است که در صورتهای مالی شش همت زیان دیده اما این شش همت ناشی از این است که هزینههای توسعه از محل سود شرکتهای زیرمجموعه بهعنوان هزینه دیده شده که باید از محاسبات حذف شود.

یعنی زیان شرکت توانیر از 19 همت به 6 همت رسید؟

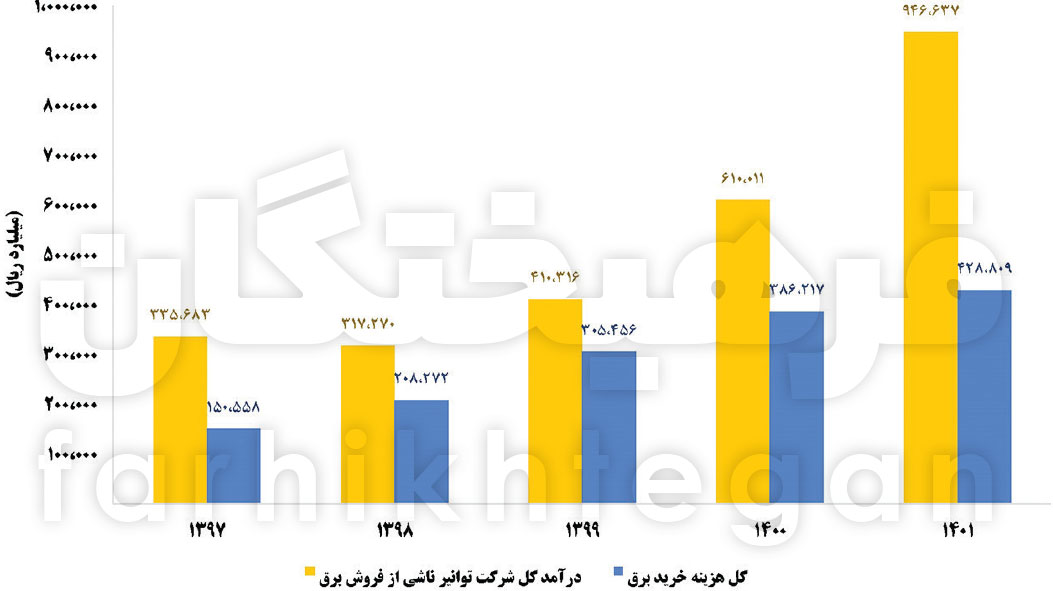

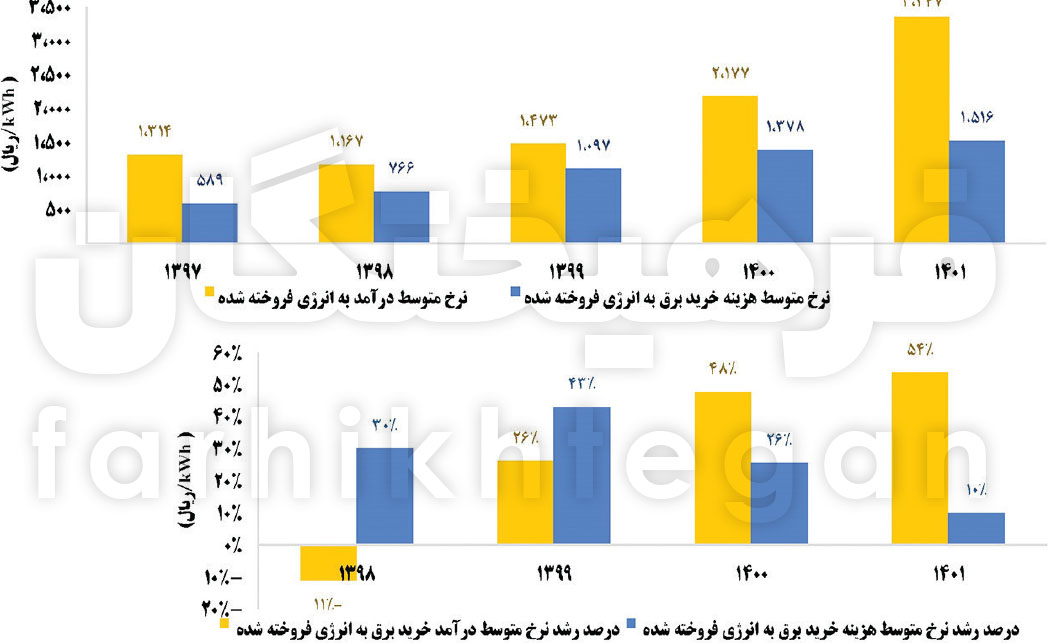

محمدباقر عبایی: خیر، سال 1400 در صورت مالی شرکت توانیر حدود 19 همت بهعنوان هزینه اجرای مقررات ثبت شده است؛ به استناد بند «ز» تبصره 15 قانون بودجه شرکت توانیر از محل سود شرکتهای زیرمجموعه مجاز است نسبت به توسعه شبکه دولتی برق کشور اقدام کند و هزینه اجرای مقررات ثبت شده در صورتهای مالی شرکت توانیر این موضوع وجود دارد و تحت عنوان هزینه قابل قبول مالیاتی ثبت شده و در عمل هزینه عملیاتی صنعت برق نیست و جزء هزینههای سرمایهای باید تلقی شود. بنابراین اگر این هزینه را کنار بگذاریم، وزارت نیرو در سال ۱۴۰۰ نیز حدود 328 میلیارد تومان زیانده بوده است و ترازنامه شرکت توانیر (که تلفیقی از شرکتهای برق منطقهای، توزیع، صادرات و واردات، مدیریت شبکه است) سربهسر شده است. در نمودار بعدی روند درآمدی ناشی از فروش انرژی (کل درآمد فروش برق و مابهالتفاوت اختلاف نرخ تکلیفی و بهای تمام شده) مشاهده میشود. (نمودار نه)

طبق صورتهای مالی توانیر، با اقدامات مناسب وزارت نیرو در سال 1401 نزدیک به 24 همت از دولت بابت مابهالتفاوت نرخ تکلیفی دریافت کرده است. این مبلغ جزء درآمد صنعت برق و شرکت توانیر محسوب میشود یعنی شرکت توانیر از محل ارائه خدمات و فروش در سال ۱۴۰۱ به میزان ۹۴ همت درآمد داشته و بابت خرید انرژی ۴۲ همت هزینه کرده است. (نمودار ده)

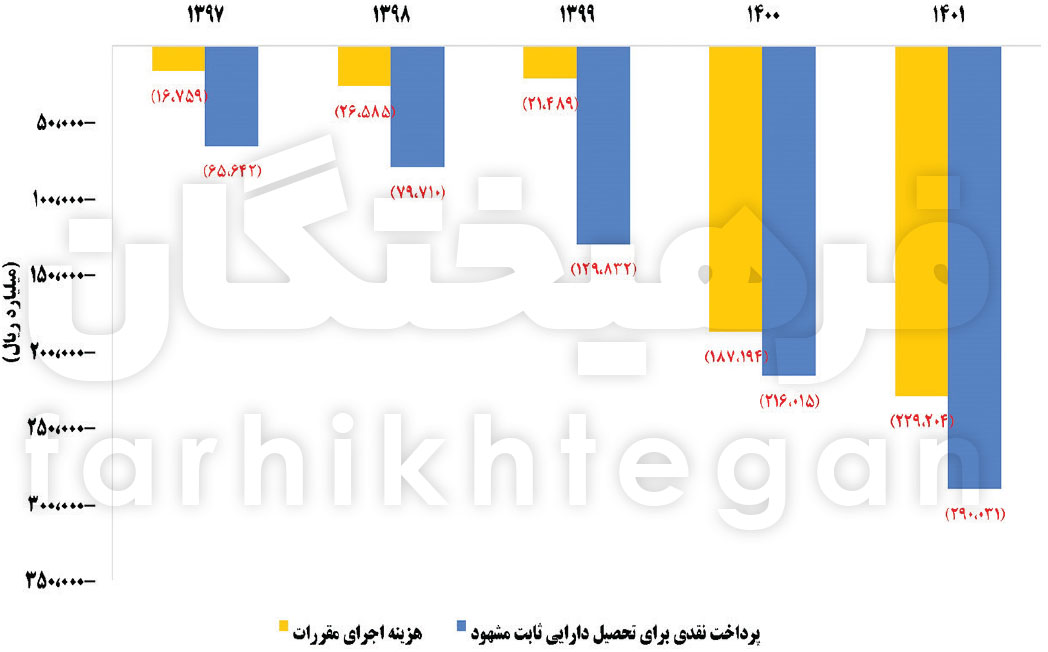

براساس نمودار فوق درآمدهای توانیر در سال ۱۴۰۱ به میزان ۵۴ درصد و نرخ خرید برق نیز ۱۰ درصد رشد داشته است. اکنون این سوال مطرح است که چرا با اینکه درآمدهای وزارت نیرو افزایش یافته، نرخ خرید برق از نیروها در سال قبل صرفا ۱۰ درصد رشد کرده است؟ نکته دیگری که از صورتهای مالی توانیر میتوان مشاهده کرد این است که وقتی درآمدهای توانیر در سالهای 1400 و 1401 جهش قابل توجهی یافته، ظرفیت بند ز تبصره 15 قانون بودجه از دو همت در سال 1397 به 18 همت و 23 همت در سالهای 1400 و 1401 رسیده است که بتواند در بخش انتقال و توزیع سرمایهگذاری کند. از آنجایی که شرکت توانیر مدیریت منابع صنعت برق را در اختیار دارد، از محل سود شرکتهای زیرمجموعه هزینه کرده و نقدینگی صنعت را بهسمت توسعه انتقال و توزیع سوق دهد. در نمودار بعدی میزان نقدینگی که برای تحصیل دارایی در صورتهای مالی شرکت توانیر است، مشاهده میشود. (نمودار یازده)

این عدد در سال 97، 6.5 همت بوده و در سال 1401 به ۲۹ همت رسیده است. درواقع معادل این عدد مبلغی است که توانیر درآمد به تولیدکنندگان برق بدهکار بوده ولی نقدینگی صنعت را بهجای پرداخت مطالبات تولیدکنندگان، در حوزه صنعت بخش انتقال و توزیع سرمایهگذاری کرده است. به بیان بهتر تقسیم نقدینگی در صنعت برق متمرکز بر حوزه انتقال و توزیع است. این امر سبب میشد بخش عظیمی از ناترازی که ناشی از ظرفیت تولید است، اتفاق بیفتد.

آقای طهماسبی شما هم تحلیل خود را از وضعیت فعلی بفرمایید. به نظر میرسد اقتصاد صنعت برق معیوب بوده. اقتصاد و سیاستگذاری حوزه یارانهها و قیمتگذاری تاثیر زیادی در ناترازی داشته است. این موضوع سبب ترس بخش خصوصی از سرمایهگذاری و بازگشت طولانیمدت سرمایه و حتی بروز ضرر و زیان شده است. نظر شما در اینباره چیست؟

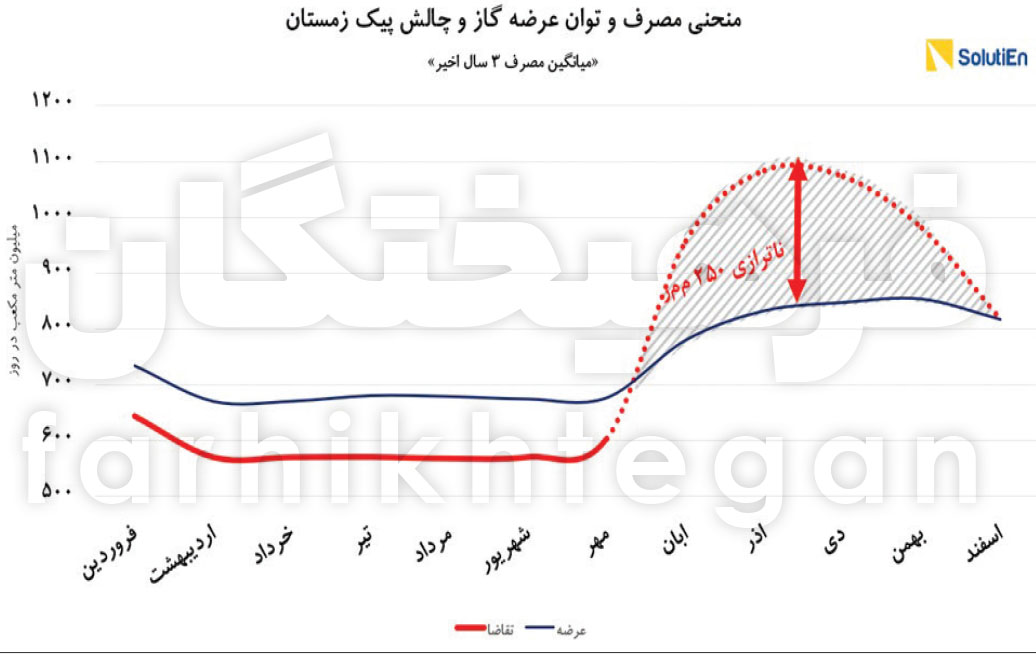

سعید طهماسبی: ناترازی انرژی امروز، حاصل حداقل دو یا سه دهه نگاه خطی و سادهانگارانه به سیاستگذاری در کلان بخش انرژی و بهطور خاص در صنعت گاز است. اینجا نمیتوانیم یک یا چند دولت، یک وزیر یا یک مجموعهای از افراد را مقصر بدانیم. دینامیکهای معیوبی در حکمرانی بخش انرژی طی سالهای مختلف شکل گرفته و ما را نهایتا به اینجا رسانده که علیرغم حدود 80 میلیارد سرمایهگذاری در میدان پارس جنوبی و اینکه اول یا دومین دارنده ذخایر گاز در دنیا هستیم -و بسیاری از کشورها و بسیاری از سیاستگذاران انرژی کشورها حسرت این منابع را میخورند (خصوصا در دو سه سالی که دنیا با بحران انرژی و به صورت خاص با بحران گاز مواجه شده بود)- و با همه این داراییها و سرمایهگذاریها، با وضعیت ناترازی گاز مواجه شدیم. نمودار نشاندهنده نوع رفتاری است که در دو دهه اخیر در صنعت گاز و بهطور مشابه در صنعت برق رخ داده است. درواقع ما در طول سال یک نوسان فصلی منظم (Seasonality) هم در بخش برق و هم در گاز داریم که سبب میشود تا قلهها و قعرهای عمیقی در مصرف برق و گاز داشته باشیم که از طرفی توجیه سرمایهگذاری را با مشکل مواجه میکند و از طرف دیگر برنامهریزی بخش انرژی را چندین برابر پیچیده میکند. کمتر از 600 میلیون مترمکعب در روز تقاضای ۶ تا ۷ ماهه ابتدایی سال در بخش گاز است. عمده این مصارف صنعتی و بعد از آن مربوط به پختوپز در بخش خانگی است. در 4 ماه سرد سال مجموع مصرف حدود ۲ تا ۳ برابر و در بخش خانگی بهطور خاص تا 7 برابر افزایش پیدا میکند که چون امکان تامین همه این مصارف به صورت یکپارچه در سراسر شبکه گاز نیست، نهایتا اتفاقات ناخوشایندی مثل قطعی گازی که در منطقه شمال شرق در سال گذشته اتفاق افتاد را مشاهده میکنیم. دو سال پیش حدود 200 میلیمترمکعب و سال گذشته حدود 250-240 میلیمترمکعب ناترازی داشتیم. آمار و پیشبینی امسال براساس برآوردهایی که وزارت نفت از احتمال بروز ناترازی ارائه کرده حاکی از حدود 300 میلیمترمکعب ناترازی در روز است. یعنی در سردترین روزهای زمستان حدود یک هزار و 100 میلیمترمکعب در روز نیاز مصرف برای عمده مصارف گرمایشی و تامین مصارف ثابت صنعتی داریم، ولی بیش از حدود 800 تا 900 میلیون مترمکعب نمیتوانیم تامین کنیم. (نمودار دوازده)

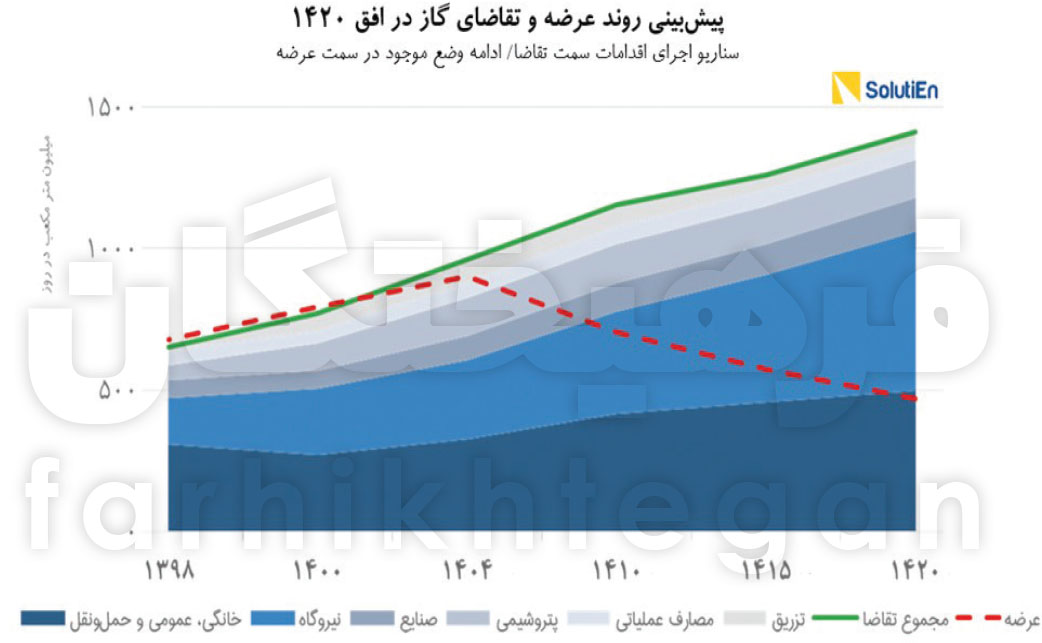

این ناترازی حداقل سه پیامد جدی دارد. اولا سراغ واحدهای صنعتی و در راس آنها واحدهای پتروشیمی میرویم و گازشان را قطع و با این کار آنها را از حدود 10تا 25 درصد از تولید و درآمد سالیانه محروم میکنیم و با این عمل بهطور مستقیم بر ناترازی ارزی کشور تاثیر میگذاریم و درنهایت همه مردم از این موضوع متضرر میشوند. ثانیا گاز کمتری برای تحویل به نیروگاهها میماند و در عوض سوخت مایع بیکیفیت در اختیار آنها قرار میدهیم که مجددا انتشار آلایندههای ناشی از سوخت مایع، مردم را خصوصا در کلانشهرها متاثر میکند. ثالثا تعهدات صادراتی که برای صادرات گاز داریم با اختلال مواجه یا حتی متاسفانه قطع میشود. بدیهی است که این کار قدرت چانهزنی ما در انعقاد قراردادهای بعدی یا حتی تمدید قراردادهای موجود را کاهش میدهد و این دقیقا وضعیتی است که در حال حاضر با آن مواجه هستیم. این موارد پیامدهای کوتاهمدت یک ناترازی حدود 250 تا 300 میلیون مترمکعبی در تامین گاز در زمستان است. اگر بخواهیم تصویر پیشرو و چشمانداز این ناترازی را ببینیم باید بگویم با یک تصویر آخرالزمانی مواجه هستیم. براساس سند رسمی تراز تولید مصرف گاز که سال 98 منتشر شد، اگر اقدامات سمت تقاضا انجام شود اما در سمت عرضه اقدامی صورت نگیرد یا سرمایهگذاری برای ایجاد ظرفیتهای جدید در حوزه تولید گاز نشود، از سال ۱۴۰۴ سالیانه حدود یک فاز پارس جنوبی را از دست خواهیم داد! در رأس پیامدهای بلندمدت آن نیز چالشی است که واحدهای صنعتی بهخصوص پتروشیمیهای خوراک گازی با آن مواجه شده و خواهند شد. از طرف دیگر این ناترازی گاز در بلندمدت چشمانداز نامناسبی پیشروی سیستم تامین برق کشور هم قرار داده است. بنابراین ناترازی گاز را میتوان کانون ناترازی انرژی کشور نامید و بدیهی است که هر اقدامی باید ابتدا معطوف به رفع این ناترازی باشد. (نمودار سیزده)

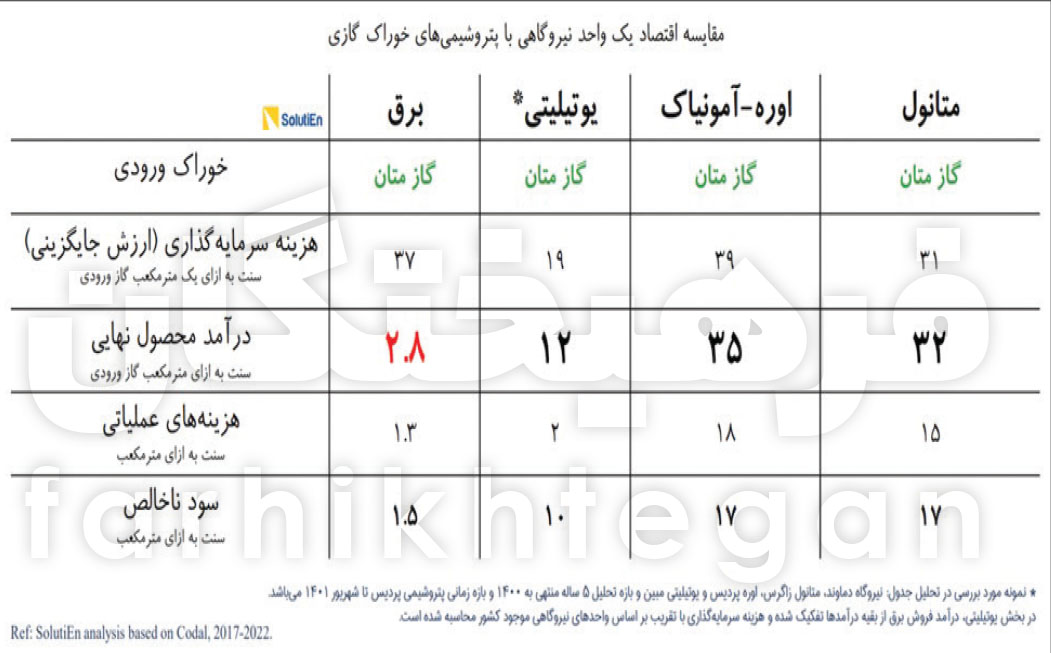

اما اگر بخواهم در مورد تجدید ساختار در صنعت برق نکاتم را عرض کنم باید بگویم هدف اولیه از برنامه تجدید ساختار در صنعت برق ایران که در اوایل دهه 80 در ادامه اجرای این برنامه در بسیاری از کشورهای دنیا انجام شد، این بود که بار مالی از دوش دولت بردارد و بخش خصوصی را وارد عرصه کند که بتواند همچنان آن هدف اصلی عرضه مطمئن، پایدار و مقرونبهصرفه برق را محقق کند. به نظرم دو دهه زمان خوبی باشد برای ارزیابی میزان تحقق اهداف تجدید ساختار در صنعت برق ایران. میتوانیم محقق نشدن این هدف را به شکل مشخص در بخش نیروگاهی ببینیم. یک سرمایهگذار 5 سال پیش میتوانست تصمیم بگیرد که در حوزه نیروگاه حرارتی (با سوخت گاز طبیعی) یا پتروشیمیهای خوراک گازی با مقیاس مشابه سرمایهگذاری و سطح تکنولوژی نسبتا مشابه ورود کند. تحلیل ما براساس دادههای رسمی شرکتهای بورسی نشان میدهد اگر این سرمایهگذار به جای ورود به صنعت برق در سه حوزه مشابه دیگر یعنی پتروشیمی متانول، اوره یا شرکتهای تامینکننده یوتیلیتی برای واحدهای پتروشیمی، سرمایهگذاری میکرد بین 6 تا 11 برابر سود و عایدی بیشتری نصیبش میشد. فکر میکنم این تصویر واضحی از اقتصاد بخش تولید برق در سالهای اخیر به ما بدهد. (نمودار چهارده)

برآیند تمام این مشکلات و چالشها را هم آحاد مردم در قطعیهای برق در تابستان تجربه میکنند یا این فشار به نوعی به یک جای دیگر، به یک واحد صنعتی منتقل میشود که پیامد آن را به شکل کاهش تولید در درآمدهای صادراتی یا به شکل کاهش تولید برای مصارف داخلی میگذارد که باز این هم مردم را متاثر میکند. واضح است که وقتی اقتصاد صنعت برق بهطور یکپارچه اصلاح نشده و همچنان قیمت برق بهعنوان یک ابزار در کشمکشهای سیاسی و راهروهای تودرتوی دولت و مجلس بالا و پایین میشود، هدف اصلی تجدیدساختار محقق نشده است.

جناب آقای رضایی بیش از 70 درصد از منابع انرژی ما در بحث گاز متمرکز شده است، به عبارتی یکی از چالشهای انرژی در ایران عدم متنوعسازی سبد انرژی بوده است. برای متنوعسازی سبد انرژی، انرژیهای تجدیدپذیر میتواند بخشی از راهحل باشد. اکنون وضعیت ایران و جهان در بحث تجدیدپذیرها به چه شکل است؟

حسین رضایی: متاسفانه موضوع انرژی در کشور از فرصت به تهدید و به ناترازی انرژی در کشور تبدیل شده است. مسائل حوزه صنعت برق و گاز طبیعی نشان میدهد که باید بخش خصوصی و بخش دولتی در بحث سرمایهگذاری ورود پیدا میکردند. کلیدواژه این ناترازی در کشور عدم جذابیت سرمایهگذاری است و عملا جذابیت سرمایهگذاری در این بخش وجود ندارد. سرمایهگذاران در بخش تولید برق با دو سوال اساسی مواجه هستند؛ اینکه این طرحها چه نرخ بازگشت سرمایه و چه نرخ بازده داخلی دارد و به تعبیر دیگر آیا طرح تجاری است یا خیر؟ همچنین بازپرداخت اصل و فرع هزینههای سرمایهگذاری این طرحها انجام میشود یا خیر؟ متاسفانه وزارت نیرو بهعنوان متولی صنعت برق به یک موتور دائمالکار خلق بدهی به سرمایهگذاران مختلف تبدیل شده است. در حوزه صنعت برق، چه تولید برق حرارتی و چه تجدیدپذیر شاهد هستیم سرمایهگذاران نیروگاهها با نکول بازپرداخت مواجه شدهاند. قیمتگذاری تکلیفی در صنعت برق باعث شده که اقتصاد برق ناتراز شود و عملا بازپرداخت هزینههای سرمایهگذاری به سرمایهگذاران در حوزه صنعت برق با مشکل و معضل مواجه شود. درنتیجه این عوامل سرمایهگذاری در حوزه نیروگاهها، برای سرمایهگذاران جذابیت ندارد. قرار بود هرساله مابهالتفاوت قیمت تکلیفی برق با قیمت تمام شده در بودجه سنواتی به وزارت نیرو پرداخت و درنهایت به سرمایهگذاران پرداخت شود لیکن این امر عملا محقق نشد. در حال حاضر یکی از مهمترین راهکارهای فعلی عبور از ناترازی انرژی در کشور، پرداختن به انرژیهای تجدیدپذیر است؛ چراکه علاوهبر اینکه این بخش سوخت مصرف نمیکند، میتواند برق تولید کند، ضمن اینکه میتواند مشکل آب و آلودگی هوا را در کشور بهبود بخشد. واقعیت این است باید بتوانیم سرمایهگذاری در حوزه انرژیهای تجدیدپذیر را برای سرمایهگذاران جذاب کنیم. خوشبختانه در دو سال اخیر در وزارت نیرو طرحهایی در نیروگاههای خورشیدی و بادی تعریف شده است که از لحاظ جذابیت سرمایهگذاری و تجاری قابل توجیه بودند. یعنی میتوانستند نرخ بازدهی جذابی را برای سرمایهگذار ایجاد کنند. این طرحها با استفاده از مفاد ماده 12 قانون رفع موانع تولید و تخصیص سوخت صرفهجویی شده به سرمایهگذاران نیروگاههای تجدیدپذیر تعریف شدهاند.

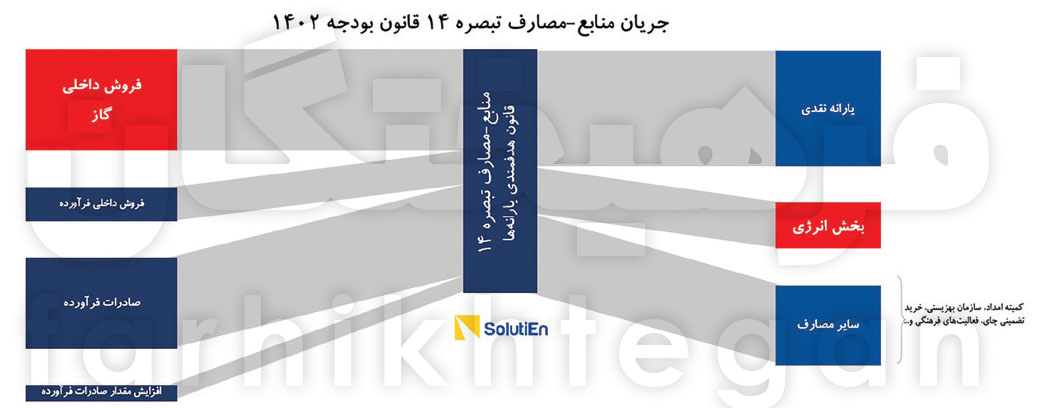

با فرض جذابیت سرمایهگذاری در این بخش، باید در حوزه بازپرداخت این طرحها اقدام شود. آنچه در به نتیجه رسیدن این طرحها بسیار حائز اهمیت است، اطمینان از بازپرداخت است. حدود 4 هزار مگاوات نیروگاه خورشیدی مصوبه شورای اقتصادی داریم، 3 هزار مگاوات نیروگاه بادی و 4 هزار و 500 مگاوات مصوبه جدیدی است که سازمان انرژیهای تجدیدپذیر و بهرهوری انرژی برق (ساتبا) توانسته بابت نیروگاه خورشیدی دریافت کند. نکته اساسی این است که کشفلوی (جریان نقدینگی) بازپرداخت این طرحها با توجه به نرخهایی که از محل سوخت صرفهجویی شده پیشبینی شده است حدود 80 هزار میلیارد تومان به ازای هر سال است که باید در بودجه سنواتی و از محل سوخت صرفهجویی تامین شود. مشکل اساسی این است که بازپرداخت از محل سوخت صرفهجویی شده به سرمایهگذاران نیروگاه تجدیدپذیر در تبصره 14 سنواتی یا همان فصل هدفمندی یارانهها پیشبینی و تخصیص داده میشود. در بخش مصارف تبصره 14 بودجه سنواتی مصارفی همچون مازاد یارانه نقدی مردم، یارانه نان، یارانه دارو و سایر مصارف حمایتی دولت گنجانده میشود که اولویت اساسی تخصیص دارند و عملا درصورتیکه این مصارف تامین شوند، بازپرداخت سوخت صرفهجویی شده به سرمایهگذاران محقق خواهد شد و به همین دلیل در سال 1401 حدود ۳ هزار میلیارد تومان بابت بازپرداخت از محل سوخت صرفهجویی شده برای نیروگاههای موجود تجدیدپذیر پیشبینی شد اما عملا محقق نشد. امسال هم ۳ هزار میلیارد تومان در بودجه سنواتی پیشبینی شده که تاکنون پرداخت نشده است. این 3 هزار میلیارد تومان که محقق نشده است را با کشفلو 80 هزار میلیارد تومانی بازپرداخت طرحهای جدید مقایسه کنید. با این حساب حتی اگر سرمایهگذاری از سوی بخش خصوصی هم داشته باشیم، بازپرداخت ندارند. راهکار این است که باید سوخت صرفهجویی شده نیروگاههای تجدیدپذیر از گردش سازمان هدفمندی یارانهها خارج شود. موضوعی که بهشدت در انجمن انرژیهای تجدیدپذیر پیگیری شده است و در قانون بودجه 1402 تاثیر گذاشت این بود که این حوالههای سوخت صرفهجویی شده نیروگاههای تجدیدپذیر مجزا از تبصره 14 و خارج از گردش مالی سازمان هدفمندی یارانه شود و به سرمایهگذاران حوزه تجدیدپذیر اختصاص یابد تا در بورس انرژی به صنایع پتروشیمی فروخته شود تا بتوانند محصول تولید کنند. با این وجود در زمینه تخصیص حوالههای گازی طبیعی که باید به سرمایهگذاران تجدیدپذیر اختصاص پیدا کند هم مشکل داریم. این در حالی است که در آییننامه اجرایی ماده 34 احکام دائمی توسعه کشور در حوزه مشارکت عمومی و خصوصی در طرحهای زیربنایی کشور، به خوبی پیشبینی شده که باید چه ساختاری برای آن طرح تعریف شود تا سرمایهگذاران بخش غیردولتی به آن طرح زیرساختی کشور ورود کنند. اولین مورد تجاری بودن طرح است. یعنی وقتی ما یک طرح زیرساختی جهت مشارکت بخش خصوصی تعریف میکنیم این طرح باید تجاری باشد، نرخ بازده خوبی داشته باشد و سرمایهگذار رغبت کند به آن ورود پیدا کند. دومین مورد بحث تدابیر بودجهای و پیشبینی منابع بازپرداخت است. یعنی ما هر طرحی که تعریف میکنیم، برای مثال 4 هزار مگاوات نیروگاه خورشیدی، 3 هزار مگاوات نیروگاه بادی، باید برای بازپرداخت آن طرح و تدابیر بودجهای و منابع بازپرداخت را پیشبینی کنیم.

این اتفاقی است که بخش خصوصی را با مشکل روبهرو میکند چون منابع مالی کشور و تخصیص سوخت صرفهجویی شده محدود است و عملا ریسک نکول بازپرداخت متوجه سرمایهگذار است. سومین نکته این است که در طرحهای مشارکت عمومی و خصوصی باید از سوی دولت تضمین بازپرداخت به سرمایهگذار بهعنوانی پیمنت گارانتی (تضمین بازپرداخت) یا ساورین گارانتی داده شود. حلقه مفقوده عدم جذابیت سرمایهگذاری در حوزه صنعت برق یا شاید سرمایهگذاری در طرحهای زیرساختی کشور این است که سرمایهگذار تضمینی از دولت دریافت نمیکند که بتواند این تضمین را بابت تامین مالی اهرم کند، به سراغ فاینانس خارجی برود یا صندوق توسعه ملی و بانکها عاملیت این طرحها را برای تسهیلات قبول کنند. طی سال گذشته با پیگیریهای انجمن انرژیهای تجدیدپذیر و با اصلاح آییننامه اجرایی ماده 12 قانون رفع موانع تولید رقابتپذیر مقرر شد سازمان برنامه و بودجه برای طرحهای نیروگاه تجدیدپذیر ماده 12 که دارای مصوبه شورای اقتصاد هستند، تضمین بازپرداخت را صادر کند. در حال حاضر در تلاشیم تا بتوانیم تضامین لازم را از سازمان برنامه و بودجه بابت بازپرداختهای هزینههای سرمایهگذاری از محل سوخت صرفهجویی شده دریافت کنیم. با این توضیحات، قوانین موجود در کشور میتوانند کاملا حوزه سرمایهگذاری در زمینه انرژیهای تجدیدپذیر را با توجه به ظرفیتهای موجود جذاب کنند. صرفا باید قوانین فعلی اجرایی شوند. قانون مانعزدایی از صنعت برق که آذرماه سال گذشته ابلاغ شد از دیگر قوانینی است که میتواند کمک شایانی به اقتصاد صنعت برق در کشور بکند. مبتنیبر ماده 10 این قانون باید قیمتگذاری دستوری از حوزه صنعت برق حذف شود. قرار بود ظرف 3 ماه آییننامه حذف قیمتگذاری دستوری توسط سازمانهای مختلف و هیات وزیران ابلاغ شود اما بهرغم اینکه یکسال از آن گذشته هنوز اتفاقی نیفتاده است.

گویا مجلس هم در لایحه برنامه هفتم موضوع توقف قیمتگذاری دستوری را مطرح کرده که احتمالا مشمول صنعت برق هم میشود.

حسین رضایی: بله، این موضوع در ماده 10 قید شده است. اگر قیمتگذاری دستوری متوقف شود تقریبا میتوان منابع بازپرداخت هزینههای سرمایهگذاری تجدیدپذیر را از محل افزایش نرخ سوخت نیروگاههای حرارتی جبران کرد. راهکار پیشنهادی این است که اگر برق را در دو بخش حمایتی و غیرحمایتی تعریف کنیم؛ بر این اساس مشترکینی که خارج از الگو مصرف میکنند یا صنایع انرژیبری که عملا نرخهای صادراتی و درآمدهای مناسبی دارند، مشمول برق غیرحمایتی و مشترکینی که در حوزه الگوی مصرف، مصرف میکنند (مثل مشترکین کشاورزی) مشمول برق حمایتی شوند. حدود 33 درصد از کل مصرف گاز طبیعی کشور در نیروگاههای حرارتی مصرف میشود. درصورتیکه سوخت نیروگاهی در بورس انرژی عرضه شود و قیمت آن از مکانیسم بازار خارج شود، امکان رقابت قیمت برق تجدیدپذیر با قیمت برق حرارتی ایجاد میشود. واقعی شدن نرخ سوخت نیروگاهی نه به معنای آنکه قیمت انرژی مشابه قیمت صادراتی گاز ایران باشد، بلکه به این معنا که از 75 تومان فعلی که نرخ گاز نیروگاهی است به یک نرخ واقعیتر نزدیک شود. درنتیجه این شرایط درآمدهایی از محل فروش سوخت نیروگاهی جهت تامین برق غیرحمایتی برای دولت ایجاد میشود و میتواند این منابع را برای بازپرداخت طرحهای سرمایهگذاری تجدیدپذیر که در آن سوخت صرفهجویی میشود، تخصیص دهند. در حدود 82 میلیارد مترمکعب مصرف گاز کل نیروگاههای وزارت نیرو بهعنوان تامین برق است که مطابق پیشبینی انجام شده نهایتا در بهترین حالت و خوشبینانه میتوانیم 100 میلیارد مترمکعب گاز به ازای هر سال را برای نیروگاههای کشور تامین کنیم. حدود 5 درصد افزایش مصرف داریم. عملا اگر انرژیهای تجدیدپذیر وارد حوزه تامین برق در کشور نشود، مشکل ناترازی انرژی در کشور بیش از پیش بروز خواهد کرد و عملا از ناحیه ناترازی که بتوان با محدودیت مصرف حل کرد خارج میشود. حذف قیمتگذاری تدریجی علیالخصوص در قیمت سوخت نیروگاهی راهکاری است که میتواند به حل این مساله کمک و منابع مازاد را برای دولت و حاکمیت ایجاد کند تا دولت بتواند بابت بازپرداخت طرحهای صرفهجویی انرژی، تجدیدپذیر، بخش بخار نیروگاههای سیکل ترکیبی تخصیص داده و با این فرآیند مصرف گاز وزارت نیرو بابت تامین برق ثابت شود. در حوزه گاز در کشور با مشکل جدی مواجه هستیم. اگر مصرف گاز نیروگاهی توسط وزارت نیرو با طرحهای ورود نیروگاههای تجدیدپذیر و بخش بخار نیروگاههای سیکل ترکیبی ثابت باقی بماند، میتواند بخشی از فشار حوزه ناترازی گاز در کشور را کاهش دهد.

آقای عبایی یکی از موضوعاتی که در طرح جامع انرژی کشور هم بر آن تاکید شده، کاهش تلفات و هدررفت در سمت تولید و عرضه انرژی است. الان وضعیت راندمان نیروگاههای کشور ما به چه صورت است؟ تا چه اندازه با الگوهای جهانی و استانداردها یا میانگینهای جهانی فاصله داریم؟

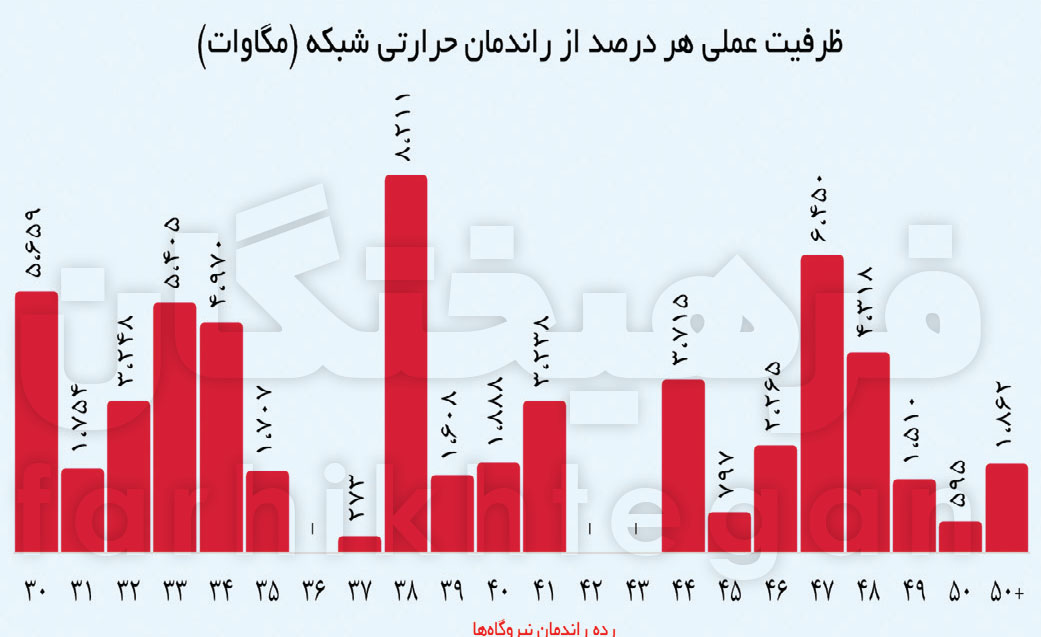

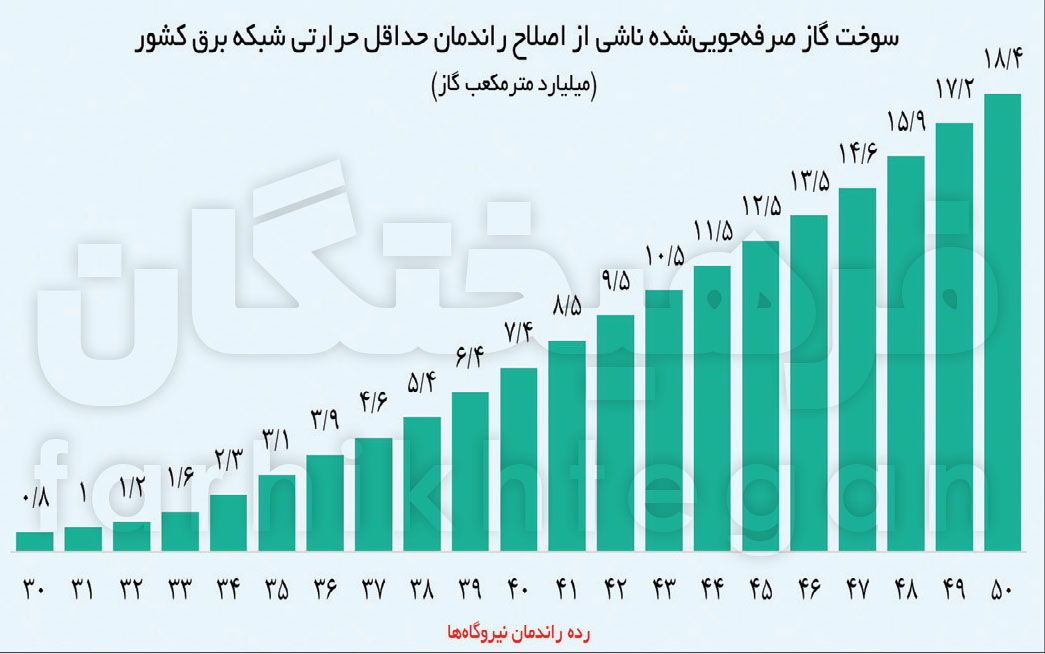

محمدباقر عبایی: طبق نمودار ذیل که از آمار تفصیلی صنعت استخراج شده است، توزیع راندمان تولیدی ظرفیت نیروگاههای حرارتی مشخص شده است. (نمودار های پانزده و شانزده)

بر طبق این آمار، پنج هزار و 600 مگاوات ظرفیت عملی با راندمان 30 درصد و کمتر داریم. یک هزار و 700 مگاوات راندمان 31 درصدی، سه هزار و 200 مگاوات راندمان 32 درصدی و پنج هزار و 400 مگاوات راندمان 33 درصدی داریم. انرژیهای تجدیدپذیر فرصت خوبی برای جبران بخشی از ناترازیهای گاز کشور و تامین برق کشور است. براساس این آمار اگر نیروگاههای زیر 30 درصد را حذف و آن را با نیروگاههای 30 درصد جایگزین کنیم، 800 میلیون مترمکعب گاز در سال صرفهجویی میشود. تصور کنید این عدد را به 35 درصد برسانیم. فعالیت نیروگاههای زیر 35 درصد را متوقف کرده و نیروگاههای 35 درصدی را جایگزین کنیم. با این کار در حدود سه میلیارد مترمکعب صرفهجویی در گاز محقق خواهد شد که میتواند در اختیار بخش صنعت و باقی بخشهای تولید برق قرار گیرد. از طرفی نیروگاههای خورشیدی، نیروگاههایی هستند که در روز میتوانند انرژی تولید کنند. اگر بخواهیم صرفا در این حوزه سرمایهگذاری کنیم، میتوانیم پیک روز تابستان را تامین کنیم، اما پیک شب به چه شکلی تامین خواهد شد؟ از سوی دیگر نیز در مساله سوخت هم محدودیت داریم. درنتیجه بهترین گزینهای که هم میتواند موضوع ناترازی برق و گاز را حل کند، افزایش راندمان نیروگاههای موجود و اجرای طرحهای بخش بخار واحدهای گازی در کشور است. متاسفانه در بخش تامین انرژی در کشور بهصورت جدی و عملی مصوبهای نداریم، این پتانسیل وجود دارد که بتوانیم از نیروگاههای دست دومی که در سطح دنیا وجود دارند و کمکارکرد هستند و راندمان بالایی هم دارند (یعنی راندمانهای بالای 40 درصد، 45 درصد و نیروگاههای سیکل ترکیبی) را با هزینه کمتری با نیروگاههای موجود جایگزین کنیم. این مهم یکی از ظرفیتهای خوبی است که میتواند هم بخش برق پایدار را در طول سال تامین کند و هم مصرف انرژی و گاز کشور را کاهش دهد. اینجا وظیفه حاکمیت و دولت و وزارت نیرو است که تسهیلگری کنند، مقررات این موضوع را راحتتر تصویب و بیان کرده و سرمایهگذاران را بهسمت حوزه انرژی ترغیب کنند.

آقای طهماسبی یکی از موضوعاتی که به آن اشاره میشود فقدان نهاد مستقل تنظیمگر در بخش برق و نظارت بر اجرای قوانین، تولید و انتقال و بحث قیمتگذاری و بهرهوری انرژی و کاهش تلفات مصرف است. الان متولی امر، وزارت نیرو و زیرمجموعههای آن هستند. این روال در دنیا نیز به این شکل است؟ یک نهاد دولتی یا وزارتخانه دولتی تنظیمگری میکند؟

سعید طهماسبی: هدف غایی از انجام برنامههای تجدید ساختار در کل دنیا که از سال 1980 آغاز شد و بانک جهانی آن را به کشورهای درحال توسعه درقالب توصیههایی ارائه میکرد در یک کلام سیاستزدایی (Depoliticization) از تصمیمگیری در حوزه انرژی کشورها بود. بدیهی است در کشورهای درحال توسعه که انرژی بهعنوان یک کالای استراتژیک برای توسعه قلمداد میشود، هر سیاستگذاری علاقه دارد تا پیچ قیمت انرژی را در اختیار داشته باشند!

این یعنی باید سیاستهای حوزه انرژی را از سیاستهای رفاهی جدا کنیم؟ براساس مباحث مطرح شده آیا باید از عرضه انرژی رایگان و با قیمت پایین برای خانوار جلوگیری کرد و سیاستهای رفاهی را در بخشهای دیگر دنبال کرد؟

سعید طهماسبی: دقیقا، درواقع نباید پیچ قیمت در اختیار سیاستگذار باشد که هر زمان اراده کرد آن را بهنفع اهداف عمدتا سیاسی بچرخاند و این وسط فعالان اقتصادی این صنعت را قربانی کند. قیمتگذاری دستوری ماحصل این نوع نگاه سیاستزده به حکمرانی انرژی است. قطعات پازل تجدید ساختار در راستای تحقق همان هدف اصلی یعنی سیاستزدایی از تصمیمگیری چیده شدهاند. موضوع ایجاد نهادهای تنظیمگر و بهبود نظامهای تنظیمگری در کشورها یک قطعه اساسی در این پازل کلان است. سابقه این تلاش برای اصلاح نظامهای تنظیمگری هم به حدود 40 سال قبل در دنیا باز میگردد. دو دسته تجربه را در این 40 سال در کل دنیا ما شاهد هستیم. یک دسته کشورهایی که معطوف به مساله اصلی بخش انرژی کشورشان سراغ تجدید ساختار رفتند و درواقع برای حل مسالهشان نهادهای تنظیمگر ایجاد کردند که بخش اندکی از کل کشورها را تشکیل میدهند و به آنها کشورها پیشرو میگوییم. دسته دیگر که بخش عمده کشورها را تشکیل میدهند و آنها را پیرو مینامیم که عمدتا نسخههای اولیه تجدید ساختار و تجربه کشورهای پیشرو بهدست آنها رسیده و مجبور بودهاند با ترجمه اسناد و برداشتهای خود ساختار تنظیمگری را ایجاد کنند.

مطالعه بانک جهانی به ما میگوید که حدود 80 درصد کشورهای دنیا تا سال 2019 اقدام به ایجاد نهادهای تنظیمگر در حوزههای زیرساختی ازجمله صنعت برق و گاز کردند؛ اما مساله اصلی به ایجاد یک نهاد تنظیمگر ختم نمیشود. حدود 70 درصد این کشورهای که درحالحاضر چیزی تحت عنوان یک نهاد تنظیمگر انرژی دارند، روی کاغذ (یعنی در اساسنامه این تنظیمگرها یا مواد قانونی که منجر به تاسیس این تنظیمگرها شده) استقلال تنظیمگر را هم پیشبینی کردهاند یعنی از نظر خودشان طوری تنظیمگرها را طراحی کردهاند که نهادهایی کاملا مستقل هستند. اما حدود 30 درصد آنها واقعا توانستند بر اساس ارزیابی بانک جهانی در سال 2018 استقلال خود را محقق کنند؛ پس اولا مساله صرفا ایجاد یکنهاد جدید نیست و قرار نیست با گذاشتن تابلو جلوی یک ساختمان به نام تنظیمگر انرژی همه مشکلات بخش انرژی یکباره حل شود و ثانیا طراحی ساختار این نهادها بهنحویکه درنهایت بتوانند در تصمیمگیری مستقل باشند و تحت فرمان و اراده نهادهای بیرونی نباشند، مسالهای پیچیده و چندوجهی است و اینجا قرار نیست چرخ اختراع شود. سالهای 82-80 بود که برنامههای تجدید ساختار وارد فاز جدی خود در صنعت برق شد. همزمان با آن یک هیات تنظیم بازار برق هم شکل گرفت که اتفاقا شبیه آن نسخههای اولیه برای نهادهای تنظیمگر هم بود. اما چرا این تنظیمگر به نتیجه نرسیده و همچنان بازیگران صنعت برق احساس نیاز به وجود نهاد تنظیمگر را مطرح میکنند؟

پاسخ به این سوال نیازمند ارزیابی کارنامه 20 ساله هیات تنظیم بازار برق است اما بهصورت کلی دو عامل موثر در این کارنامه نهچندان موفق یکی عدم استقلال در تصمیمگیری این نهاد (هیات تنظیم بازار) و همچنین عدم اقتدار آن در اعمال تصمیماتش برمیگردد. اینجا البته و متاسفانه نوعی بدفهمی درباره استقلال تنظیمگری وجود دارد. با وجود اینکه استقلال تنظیمگر یک مساله چندبعدی است اما بعضا دو بدفهمی در اینجا وجود دارد؛ اولا استقلال تنظیمگر بهنوعی استقلال «جغرافیایی» تقلیل داده میشود، یعنی قرار است یک ساختمان کاملا مستقل از محدوده شرکتهای صنعت برق ایجاد شود که نقش پدرخوانده را ایفا کند. دومین بدفهمی در ترکیب اعضای پیشنهادی برای تنظیمگر است. این نگاه را بعضا میبینیم که تنظیمگر قرار است شورایی از همه ذینفعان باشد، یعنی هر سازمان و نهادی یک عضو نماینده در این نهاد داشته باشد. این نگاه که بهنوعی ریشههای نگاه فئودالی و ملوکالطوایفی دارد، بدیهی است ما را به بنبستی میرساند که درحالحاضر در اداره و اثربخشی انواع و اقسام شوراها در کشور داریم. از سال 95 تاکنون حدود سه پیشنهاد جدی اساسنامه پیشنهادی تنظیمگر برق و انرژی به مجلس و دولت ارائهشده، اما در همه این پیشنهادها ما این بدفهمی از ساختار و کارکردهای نهاد تنظیمگر را میبینیم. در یکی از این پیشنهادها از 9 عضو پیشنهادی برای اعضای تنظیمگر، درحالیکه وزارت نیرو تنها دونفر نماینده داشت، اتاق تعاون یک عضو کلیدی و اتاق بازرگانی دو عضو کلیدی داشتند. در پیشنهاد دیگری که از سمت وزارتخانههای نفت و نیرو آمده بود، عمده ترکیب اعضا نمایندههای این دو وزارتخانه بودند! بدیهی است که با این طراحیها استقلال تصمیمگیری نهاد محقق نمیشود. مساله دیگر استقلال مالی نهادهای تنظیمگر است که با وجود اینکه راهحلهای تجربهشده و موفقی هم برای آن وجود دارد اما در پیشنهادهایی که برای ایجاد نهادهای تنظیمگر ارائه شد، پیشبینی درستی برای آن وجود نداشته و مجددا همه این نهادها را به بودجه عمومی وصل میکنند. در هیچ جای دنیا شما تنظیمگری را نمیبینید که متشکل از شورایی حداکثری از ذینفعان باشد، بنابراین اکنون ما با یک چالش جدی در پیشنهادهایی که برای ایجاد نهاد تنظیمگر ارائه میشود، مواجهیم که یکی از طرفین دعوای حکمرانی انرژی ما اساسنامهای را آماده میکند که تماما ناظر به دغدغههای سازمانی خود است. بدیهی است این رویه به حل مساله در کشور کمک نمیکند.

محمدباقر عبایی: به نظرم در محافل عمومی یک نکته نیاز به توضیحات بیشتری دارد و آن هم آزادسازی نرخ برق است. در قانون مانعزدایی از صنعت برق که سال قبل مصوب شد، بخش عمدهای از تعرفه مشترکین آزادسازی شد.

این تعرفه برای مشترکین خانگی مصوب شد یا صنعتی؟

محمدباقر عبایی: این تعرفه برای بخش عمدهای از مشترکین تعیین شده و برابر متوسط بهای تمامشده برق است. متوسط بهای تمامشده برق برابر مجموع متوسط نرخ قراردادهای تبدیل انرژی (ECA)، هزینه سوخت نیروگاهی و هزینه انتقال برق است. بخش عمده هزینه برق در دنیا مربوط به سهم سوخت است. اگر بخش سوخت در تولید برق را کنار بگذاریم، بخش خدماتی که برای تبدیل سوخت به برق، انتقال و توزیع وجود دارد، تقریبا آزاد شده است. براساس قانون مانعزدایی از صنعت برق، مصوب مجلس محترم شورای اسلامی در آذرماه 1401، تعرفه برق برای بخش صنعتی که 36 درصد مشترکین هستند، آزاد شده است. درخصوص بخش عمومی نیز که 9 درصد مصرف انرژی را دارند تعرفه برق آزاد شده است. برای مشترکین خانگی با مصرف مازاد الگوی نیز ضرایب چند برابر بهای تمامشده که تا پنج برابر هم میرسد (میانگین دوبرابر) تعریف شده است. از طرفی طبق برآورد سخنگوی صنعت برق که 25 درصد مشترکین خانگی مصرفی بالای الگو دارند یعنی معادل 8 درصد انرژی کشور، بهطور میانگین با تعرفه دوبرابر بهای تمامشده قبض صادر میشود، یعنی از بخش خانگی مازاد بر الگوی مصرف معادل 16 درصد درآمد انرژی با تعرفه آزاد است. تعرفه مشترکین سایر مصارف که شامل مصارف تجاری میشوند نیز با مصرف 7 درصد برق کشور آزاد شدند. بنابراین صرفا برای دو بخش خانگی (که مشترکین خانگی در الگوی مصرف هستند) با مصرف 25 درصد و همچنین کشاورزان که کمتر از 14 درصد مشترکین کشور هستند آزادسازی قیمت صورت نگرفته است، درنتیجه صنعت برق معادل مصرف 68 درصد مشترکین صنعت برق، تعرفه برق آزاد باید اعمال کند. از طرفی برای سایر مشترکین که تعرفه مخفف درنظر گرفتهشده، شرکت توانیر مشمول دریافت مابهالتفاوت تعرفه تکلیفی با بهای تمام شده است. درنتیجه تراز مالی خرید، انتقال و توزیع برق براساس مقررات جاری کشور نباید مشکل داشته باشد. صنعت برق سوخت را بهصورت تقریبا رایگان و به قیمت 75 تومان به ازای هر مترمکعب دریافت میکند، درنتیجه در شرایط فعلی فقط نرخ بخش گاز سهم برق تولیدی آزاد نشده است. ولیکن چرا همچنان با ناترازی مالی در صنعت برق روبهرو هستیم؟ چرا مطالبات نیروگاهها باقی میماند؟ نیروگاه، برق خود را میفروشد و وزارت نیرو هم برق را آزاد میفروشد! سوال اینجاست؛ قانون مانعزدایی که ظرفیت بسیار خوبی برای اصلاح تعرفهها و اصلاح اقتصاد برق است، چرا تا امروز بهطور کامل اجرا نشده است؟ چرا تازه از ابتدای آبانماه آییننامه تکمیلی تعرفههای برق براساس آن ابلاغ شده است؟ چرا تعرفه صنایع که ملزم هستند یک درصد از انرژی خود را از برق تجدیدپذیر تامین کنند (قبوض از ابتدای خرداد باید صادر شود) برای بخش عمدهای از مشترکین صادر نشده است؟ چرا برای بخش عمدهای از صنایع بالای یک مگاوات که باید از ابتدای خرداد نرخهای جدید اعمال میشد، قبوض جدید صادر نشده است؟ چرا مشترکین صنعتی از قبض خود اطلاع ندارند که قرار است تعرفهها اصلاح شود و قرار است مابهالتفاوت دریافت شود؟ این سوالاتی است که باید مسئولان اجرایی پاسخ دهند. من معتقدم صرفا تعرفه معادل کمتر از 32 درصد مشترکین آزاد نشده است. ضمنا سال 1401 وزارت نیرو اقدام بزرگی کرده و توانسته است 22 همت مابهالتفاوت را بعد از چندین سال از دولت بگیرد. مشکل اصلی در قسمت تعارض منافع در توزیع نقدینگی در صنعت برق، تولید، انتقال و توزیع است.

اشاره کردید که درآمد ناخالص نیروگاههای خصوصی در سال 1401 حدود 10 درصد و برای مجموعه توانیر 50 درصد رشد داشته است؟

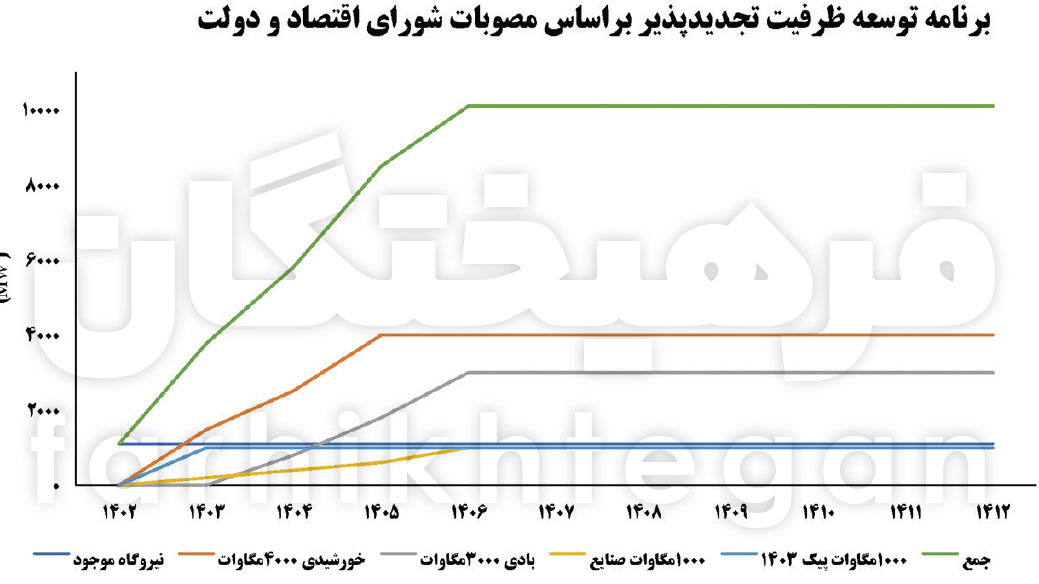

محمدباقر عبایی: بله. برقی که از بازار برق خریداری شده و به مشترکین فروخته شده است در سال 1401 حدود 10 درصد رشد کرده، اما کلیه درآمدهای وزارت نیرو دارای رشد 50 درصدی بوده است. شما میگویید وزارت نیرو در دو سال اخیر، بر توسعه انرژیهای تجدیدپذیر متمرکز بوده است، اما من با استناد به آمار و استدلال پیشبینی میکنم که 10 سال آینده همان اتفاقهایی که برای سرمایهگذاران نیروگاههای حرارتی رقم خورد، برای نیروگاههای تجدیدپذیر هم اتفاق میافتد. در 10 سال پیش سرمایهگذاران نیروگاههای حرارتی بر اساس برنامه پنجم توسعه و خرید تضمینی در حوزه نیروگاههای حرارتی سرمایهگذاری کردند. در آن زمان بر اساس ماده 6 بند و ماده 133 قانون برنامه پنجم توسعه، روند اصلاح قیمت در بازار برق مشخص بود، اما امروز مشاهده میکنیم که آن مقررات اجرا نشد. حال پیشنهاد میکنم، با نگاهی متفاوت افق 10 سال آینده حوزه انرژیهای تجدیدپذیر را ببینیم. اقدام خوبی از سوی ساتبا برای استفاده از ظرفیت ماده 12 و اجرایی شدن آن در حوزه انرژیهای تجدیدپذیر انجام شد. مطابق مصوبات شورای اقتصاد و برنامه زمانبندی اعلامشده چهار هزار مگاوات نیروگاه خورشیدی و سه هزار مگاوات بادی که این هفته ابلاغ شد، مصوبه چهار هزار و 500 مگاوات نیز هنوز منتشر نشده و گفته میشود تا پیک سال بعد میآید و الزام صنایع به هزار مگاوات احداث نیروگاههای تجدیدپذیر انجام شده است. این اقدامات ارزشمند است ولیکن کالای برق از آن جهت که ذخیرهپذیر نیست تفاوت جدی نسبت به سایر کالاها دارد. پس نیازمند تنظیمگری جدی با رویکرد بلندمدت و بدون تعارض منافع برای این صنعت هستیم. تشکیل هیات تنظیم اقدام خوبی بود که در ریل قرار گرفت اما متاسفانه از میانه راه منحرف شد. یک مساله انحرافی که متاسفانه منعکس میشود این است که ما میخواهیم از تجارت برق به صورت کامل خارج شویم و خریدار و فروشنده را کنار هم بگذاریم. آیا میتوان تنظیمگری را در حوزه برق کنار گذاشت؟ تنظیمگری باید وجود داشته باشد اما اگر درست نباشد نرخها به نرخهای نزدیک به هزینههای جاری میرسد. براساس نمودار انرژیهای تجدیدپذیر، مبتنیبر مصوبات شورای اقتصاد، سیاستگذاری برای 10 هزار و 100 مگاوات نیروگاه تجدیدپذیر در کشور انجام شده است. بر اساس مصوبه توسعه نیروگاه تجدیدپذیر که سال قبل ابلاغ شد، قرار بود امسال چهار هزار مگاوات در مدار قرار بگیرد. فرض میکنیم این ظرفیت در سال 1405 تکمیل شود. در حوزه نیروگاههای بادی گفته میشود تا سال ۱۴۰۶ حدود سه هزار مگاوات جدید اضافه میشود. صنایع تا سال ۱۴۰۶ موظف هستند برق و انرژی را به میزان هزار مگاوات تامین کنند. (نمودار های هفده)

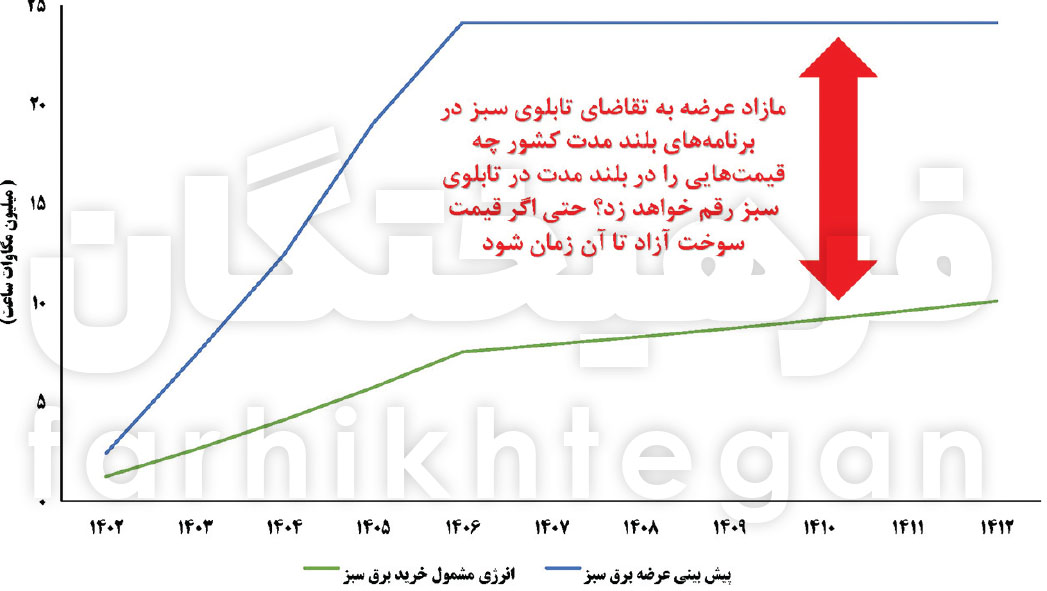

همانطور که رئیس محترم ساتبا اعلام کرده است پس از پایان دوره خرید تضمینی، سرمایهگذاران مجاز هستند برق خود را در تابلوی سبز بفروشند. همانطور که در نمودار بعدی مشاهده میکنید، براساس مقررات موجود، نمودار عرضه و تقاضا در تابلوی سبز در 10 سال آینده و پس از پایان دوره خرید تضمینی مشاهده میشود. اما عرضهای که در این بازار است بیش از 2.5 برابر تقاضا است. به بیان بهتر برق به عنوان یک کالای فسادپذیر قرار است به بازاری برود که عرضه 2.5 برابر تقاضا است. پس اگر امروز به این مساله به طور جدی فکر نشود سرمایهگذاران حوزه انرژیهای تجدیدپذیر بعد از شش یا هفت سال درگیر مشکلاتی میشوند که امروز نیروگاههای حرارتی دچار آن هستند. قابل توجه است که حتی اگر با این نسبت عرضه و تقاضا قیمت سوخت نیروگاهی در آن زمان آزاد شده باشد، همچنان قیمتها در آن بازار به صفر میرسند. (نمودار های هجده)

هدف از سرمایهگذاری، تامین برق صنایع بود، چراکه دولت توان مالی برای سرمایهگذاری و توسعه زیرساختهای برق کشور را واقعا ندارد. شاید هیچ دولتی این توان مالی را نداشته باشد. پس حتما باید از ظرفیت مالی و توان اقتصادی بخش خصوصی برای توسعه این ظرفیتها استفاده کنیم.

آقای رضایی ضمن جمعبندی بفرمایید حوزه انرژیهای تجدیدپذیر پنج سال آینده در چه شرایطی قرار دارد؟ آیا گلههای امروز نیروگاههای دیگر در این زمینه نیز مطرح خواهد شد؟

حسین رضایی: واقعیت این است تمام تلاشهای ما در یک سال اخیر به عنوان سرمایهگذاران ماده 12 نیروگاههای انرژیهای تجدیدپذیر همین بوده که به وضعیت کنونی نیروگاههای حرارتی نرسیم. تمامی تلاشهای ما متمرکز بر انرژیهای تجدیدپذیر و شناسایی ریسکهای سرمایهگذاری این حوزه و پوشش دادن این ریسکها علیالخصوص در حوزه بازپرداخت است. نمیخواهیم همه مسائل را یکباره حل کنیم و معتقدیم باید در حاکمیت و بخش خصوصی و انجمن انرژیهای تجدیدپذیر مسائل را گام به گام حل کرد. حداقل خواسته ما در نگاه اول دریافت تضامین بازپرداخت از دولت است. اگر این تضامین صادر شود گامهای بعدی ما تحقق منابع مالی بازپرداخت، تخصیص حوالههای سوخت صرفهجوییشده و جداسازی حوالههای سوخت صرفهجوییشده سرمایهگذاران حوزه تجدیدپذیر از گردش هدفمندی یارانهها و واقعی شدن نرخ سوخت نیروگاهی و... است. واقعیت این است همه دنیا به این نتیجه رسیدهاند که باید انرژیهای تجدیدپذیر را توسعه دهند. مبتنیبر گزارشهای جهانی تا سال 2050، حدود 80 درصد تولید برق دنیا از محل انرژیهای تجدیدپذیر خواهد بود. سال گذشته 300 هزار مگاوات نیروگاه خورشیدی در دنیا نصب شده بود که 44 هزار مگاوات آن توسط چین انجام شد. یکی از مهمترین راهکارهای رفع ناترازی انرژی در کشور حرکت به سمت انرژیهای تجدیدپذیر است. این موضوع در وزارت نیرو به عنوان متولی به طور جدی دنبال میشود. در تعریف طرحهای سرمایهگذاری فعلی تجدیدپذیر بازپرداختها از محل یارانه دولت و تخصیص سوخت است و به همین دلیل همواره با کمبود منابع مواجه میگردد. اما نکته این است که اگر نرخ سوخت نیروگاهی واقعی شود، عملا انرژیهای تجدیدپذیر میتوانند با نیروگاههای حرارتی رقابت کنند و به بازپرداختهای دولتی وابسته نباشند. موضوع تنظیمگری بازار انرژی در اینجا اهمیت دارد. همه باید دست به دست دهیم تا مساله ناترازی انرژی کشور را با تکیه بر انرژیهای تجدیدپذیر حل کنیم. در گذشته سیاستگذاریها و ذهنیتها و رویکرد نسبت به انرژیهای تجدیدپذیر، به عنوان یک انرژی لوکس بود لیکن در حال حاضر تمامی افراد در بخش حاکمیت و بخش خصوصی به این نتیجه رسیدهاند که راهکار بخش انرژی کشور، توجه به انرژیهای تجدیدپذیر است. نکتهای که بیش از همه اهمیت دارد این است که در انرژی تجدیدپذیر به شرایط امروز که بخش حرارتی به آن دچار است نرسیم. برای این مهم ضرورت دارد منابع بازپرداخت و نحوه فروش برق این بخش را درست پیشبینی کنیم. یکی از شرکتهای بزرگ کشور با 105 مگاوات نیروگاه تجدیدپذیر، بالغ بر 1000 میلیارد تومان از وزارت نیرو طلبکار است که صرفا مربوط به فروش انرژی نیروگاههای تجدیدپذیر است. این اتفاق و نکول بازپرداخت اگر در حوزه انرژیهای تجدیدپذیر رخ بدهد سرمایهگذاران که عمدتا کوچک و متوسط هستند دچار آسیب میشوند. از سوی دیگر سرمایهگذاران در حوزه نیروگاههای حرارتی اغلب شرکتهای بزرگ و دارای اینرسی مالی هستند و میتوانند تا حدودی نکول بازپرداختهای مالی را تحمل کنند اما در حوزه انرژیهای تجدیدپذیر به این صورت نیست. برای مثال یک نیروگاه پنج مگاواتی داریم که سرمایهگذار آن شخص حقیقی است یا یک شرکت تعاونی کوچک. تاخیر در بازپرداخت، این افراد را با مشکل اساسی روبهرو میکند. امیدواریم پازل تعریف طرحهای سرمایهگذاری دولت در حوزه نیروگاههای تجدیدپذیر با کمک اضلاعی همچون تجاریسازی طرح، تضمین بازپرداخت، تدابیر بازپرداخت در بودجه و تأمین منابع مالی بازپرداخت کنار هم قرار گیرد. مشارکت مردم در حوزه سرمایهگذاری تجدیدپذیر یکی از مواردی است که به صورت جدی جهت توسعه تجدیدپذیر دنبال میکنیم. شرکتهای پروژه سهامی عام میتوانند از طریق بورس سرمایه خرد مردمی را جهت تأمین مالی طرحهای نیروگاه تجدیدپذیر دریافت کنند. اگر طرحهای تجدیدپذیر تجاری باشد و تضمین بازپرداخت داشته باشد عملا با تشکیل شرکت پروژههای سهامی عام در بورس، میتوان سرمایههای خرد مردمی را بابت سرمایهگذاری در این حوزه جذب و از این طریق منابع مالی قابل توجه برای توسعه تجدیدپذیرها ایجاد کرد.

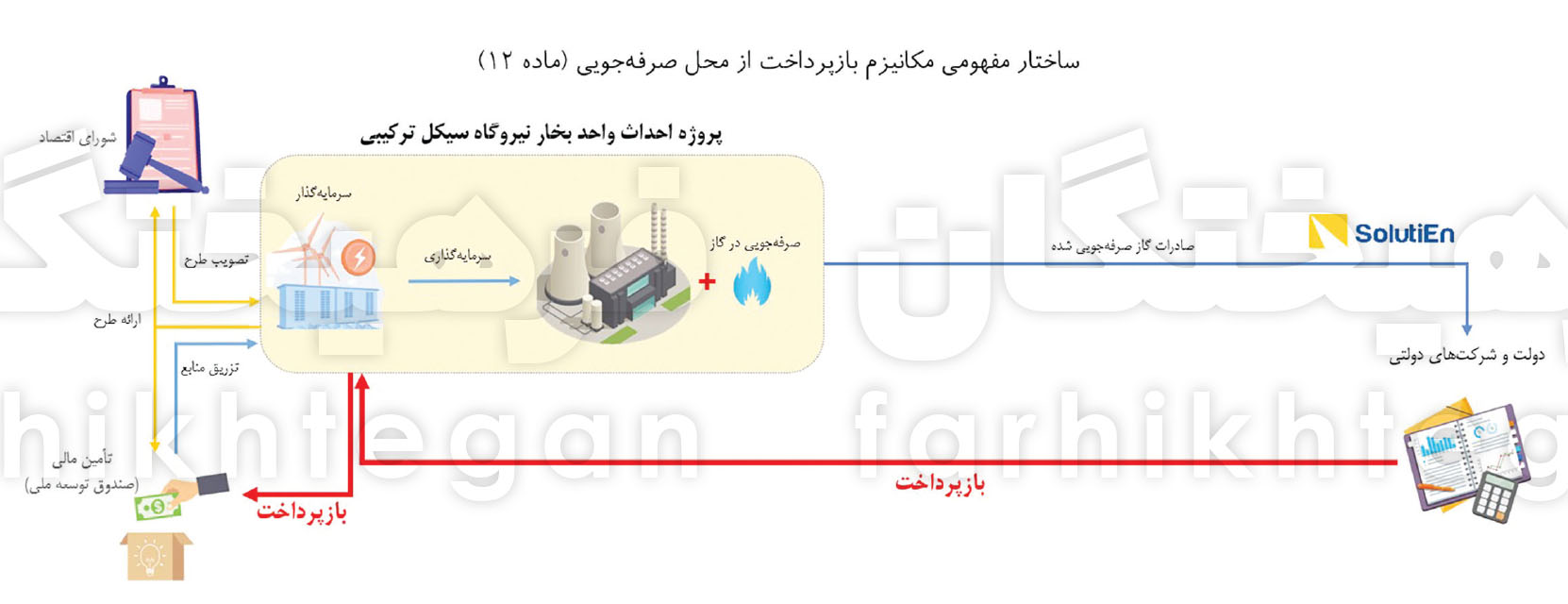

سعید طهماسبی: اگر فرض کنیم تنها پنج راهحل برای حل مساله ناترازی در حوزه گاز وجود دارد، حداقل سه مورد آن مربوط به سمت مصرف است و بهینهسازی در راس این راهحلهاست. همانطور که گفتم وضعیت ناترازی کنونی حاصل نگاه خطی به مساله حکمرانی در صنعت گاز است؛ در نتیجه راهحلهای ساده و خطی هم محکوم به شکست هستند. ما دیگر نمیتوانیم همه تخممرغهای خود را در سبد توسعه میادین جدید بگذاریم. به قدری فرصتهای بهینهسازی در مصرف گاز وجود دارد که میتوانیم با اقدامات مقیاس کوچک اما در تعداد بسیار زیاد بهینهسازی را محقق کنیم. بخشی از راهکارها در 10 سال اخیر هم تجربه شده است. با یک معضل 20 میلیونی به نام بخاریهای کمبازده مواجه هستیم که حداقل سه بار در 10 سال اخیر اقداماتی در حد پیشبینیهای قانونی برای حل مساله بخاریهای کمبازده در کشور اجرا شده است و تقریبا هیچ یک موفق نبودند. یکی از علتهای عدم موفقیت این اقدامات وصل کردن آنها به سازوکار معیوب ماده 12 قانون رفع موانع تولید بوده که منجر به آسیبدیدن سرمایهگذاران در سالهای اخیر شده است و این تجربه مانع ورود سرمایهگذاران جدید شده است. البته در ۱۰ سال اخیر ذیل ماده ۱۲ سرمایهگذاریهایی در حوزه بهینهسازی انجام شده که متولی برخی از این سرمایهگذاریها شرکت ملی گاز و برخی دیگر سرمایهگذاران بخش خصوصی هستند. سرمایهگذاری انجامشده، صرفهجویی محقق و تأییدیههای لازم نیز اخذ شده اما بازپرداخت انجام نشده است و این مشکل اساسی سازوکار ماده 12 است که نیاز به اصلاح جدی دارد. (نمودار های نوزده)

اصلاح رویههای بازپرداخت در سازوکار ماده 12 هم نیازمند اصلاح جدی منابع و مصارف تبصره ۱۴ بودجه (مربوط به قانون هدفمندی) است که یکی از سه مشکل اساسی بخش انرژی ایران در ۱۰ سال اخیر هم شده است. یعنی هم دولت و هم مجلس باید بپذیرند که رویه فعلی که در ۱۰ سال اخیر خصوصا از سال ۹۷ به بعد در خصوص منابع و مصارف تبصره ۱۴ بودجه باید اصلاح شود، نمیشود هر روز منابع جدید ایجاد کرد، صادرات منابع نفتی هرگز در قانون هدفمندی نبوده که در منابع هدفمندی بیاید اما در سالهای اخیر به سمت منابع این قانون اضافه شده است. نمیشود برای جبران عدم کنترل مصرف هر سال منابع جدیدی پیشبینی شود. در شش ماهه نخست سال 1401 برداشت از شرکت ملی گاز به عنوان سهم سازمان هدفمندی 106 درصد بوده است، یعنی شش درصد هم اضافه برداشت اتفاق افتاده است. با چنین رویهای هیچ سرمایهگذاری حاضر نیست به حوزهای که پتانسیل صرفهجویی و بهبود وجود دارد وارد شود تا در نهایت هم با سازمان هدفمندی طرف شود. (نمودار های بیست)

بررسی برنامه هفتم توسعه نشان میدهد پیشبینی و راهحلی به عنوان سازمان بهینهسازی انرژی در نظر گرفته شده است. متاسفانه تجارب به شدت معیوبی از ایجاد راهحلهای ساختاری برای مشکلاتی که از جنس سازوکارها هستند وجود دارد. خب تقریبا اکثر ذینفعان ماده ۱۲ چه بخش دولتی و چه صندوق توسعه ملی (به عنوان رکنی که تسهیلات زیادی به طرحهای موضوع این ماده داده) و چه سرمایهگذاران و مجریان پروژه بخش دولتی در دو سه سال اخیر متوجه گلوگاه اصلی این سازوکار شدند که همان مساله بازپرداخت است. اما متاسفانه همچنان میبینیم به جای اینکه فکری برای حل این سازوکار کنند، دوباره سراغ ایجاد یک سازمان جدید رفتهاند. درحالیکه گواهی صرفهجویی انرژی در امتداد تجارب مثبتی بود که برای قوانین بودجه در دو سال اخیر در حوزه بازپرداخت پیشبینی شد. بر اساس برنامه هفتم توسعه این گواهی برای کسانی که در حوزه بهینهسازی یا در حوزه انرژیهای تجدیدپذیر فعالیت میکنند صادر میشود اما یک خطر در این میان وجود دارد که سرنوشت این تجربه مثبت کوچکی که در دو سال اخیر ایجاد شده را به یک سازمان عریض و طویلی که معلوم نیست چه زمانی ایجاد شود، گره بزنند. فکر میکنم نزدیکترین تجربه از ایجاد ساختار جدید در بخش انرژی کشور، ایجاد شرکت تولید برق حرارتی برای حل مسائل بخش تولید بود. اما ذینفعان نیروگاهی بهتر میتوانند بگویند که آیا واقعا ایجاد چنین ساختاری به حل مساله بخش تولید کمک کرده که اگر کمک کرده بود با وضعیت بحرانی در جذابیت سرمایهگذاری نیروگاهی مواجه نبودیم که در بخشهای قبل خدمتتان عرض کردم.

محمدباقر عبایی: حل ناترازی انرژی در کشور نیازمند سرمایه است. سرمایه دولت برای حل این ناترازی کافی نیست و اصلا سرمایهای برای حل این موضوع ندارد. در نتیجه باید از بخش خصوصی سرمایه موردنیاز جذب شود. بخش خصوصی در حوزهای که ابهام مقرراتی وجود داشته باشد ورود نمیکند؛ در نتیجه شفاف کردن مقررات در حوزه انرژی در بلندمدت از الزامات تحقق این مهم است. صنایع کشور را مجبور کردیم نیروگاه احداث کنند، اما نرخ سوخت آنها طی 10 سال بعد چگونه تامین خواهد شد؟ پس بزرگترین مشکل عدم شفافیت مقررات بلندمدت در صنایع سرمایهبر همانند حوزه انرژی است. اگر این موضوع حل شود به نظر من بدون ورود دولت، مشکلات صنعت توسط بخش خصوصی قابل حل است.