فرهیختگان: با مصوبه دیروز نمایندگان مجلس درخصوص افزایش سن بازنشستگی، بخش بزرگی از فضای رسانهای کشور و حتی گفتوگوهای کف جامعه به این امر اختصاص یافت. واقعیت این است که سخن گفتن از افزایش سن بازنشستگی در اغلب کشورها بااحتیاط صورت میگیرد و مقاومتهای اجتماعی نیز برای افزایش سن بازنشستگی معمولا وجود دارد. اما مسالهای که باید بدان توجه داشت، این است آنطور که در ادامه میآید، وضعیت صندوقهای بازنشستگی کشور (بهجز دو تا سه صندوق از 18 صندوق موجود) طوری است که بدون اصلاحات اساسی، پایداری مالی آنها در آینده نزدیک غیرممکن خواهد بود. این اتفاق که ریشه در سیاستگذاری غلط حوزه رفاه اجتماعی و همچنین چالشها و گرفتاریهای اقتصادی کشور دارد، به نقطهای رسیده که نمیتوان نسبت به آن بیتوجه بود. حال، شاغلان فعلی و بازنشستگان آینده باید بین منافع کوتاهمدت و بلندمدت خود یکی را انتخاب کنند. پرواضح است که افزایش سن بازنشستگی و سنوات اشتغال چندان هم برای افراد خوشایند نیست اما اگر افراد بدانند که درصورت عدم انجام اصلاحات، ممکن است صندوقهای بازنشستگی به مرحله ورشکستگی برسند، هر انسان منصفی خواستار اعمال اصلاحات برای جلوگیری از وقوع بحران در آینده خواهد شد. این مسیری است که بهجز برخی کشورهای نفتی و تعداد محدودی کشورهای غیرنفتی، از گذشته در اغلب کشورها بهتدریج اعمال شده است. در ایران شوربختانه دولتها با اتکا به درآمدهای نفتی، با وجود افزایش سن امید به زندگی، نهتنها اقدامی برای اصلاح سن بازنشستگی نکرده، بلکه با صدور مجوز بیرویه بازنشستگیهای پیش از موعد، هزینه اصلاح در نظام بازنشستگی کشور را بسیار گران و سنگین کردهاند. اما نقدی که برخی منتقدان به طرح اخیر مجلس وارد میکنند، شیب تند اصلاحات سن بازنشستگی است. منتقدان میگویند در پلههای انتهایی یعنی پلههای چهار و پنج یکباره شیب افزایش سن بسیار شدیدتر شده و این اصلاحات میتوانست در مقاطع زمانی مختلف مطرح شود. بههرحال درخصوص لزوم اصلاحات در صندوقهای بازنشستگی اجماع وجود دارد اما در جزئیات تفاوت دیدگاهها کاملا آشکار است.

با قانون جدید چه اتفاقی خواهد افتاد؟

براساس بند «خ» الحاقی به ماده ۲۹ لایحه برنامه هفتم، مجلس مصوب کرده که بهمنظور کاهش ناترازی صندوقهای بازنشستگی و تقویت توان صندوقها تکالیف زیر در قوانین بازنشستگی کشور اعمال شود.

آنطور که در جدول آمده است، با قوانین جدید، بیمهپردازانی که ۲۸ تا ۳۰ سال سابقه خدمت دارند، چیزی به سنوات اشتغالشان برای بازنشستگی اضافه نمیگردد. در پله دوم بیمهپردازانی قرار دارند که ۲۵ تا ۲۸ سال سابقه خدمت دارند، به سنوات اشتغال آنان به ازای هر سال تا زمان بازنشستگی دو ماه اضافه میگردد. با این حساب، در این پله اگر فردی 25 سال بیمه پرداخت کرده باشد، تا رسیدن به 30 سال پرداخت بیمه، سالانه دو ماه به مدت زمان سنوات اشتغال وی افزوده شده و کل زمان خدمت وی به 30 سال و 10 ماه خواهد رسید. در پله سوم آمده است بیمهپردازانی که ۲۰ تا ۲۵ سال سابقه خدمت دارند به سنوات اشتغالشان به ازای هر سال تا زمان بازنشستگی سه ماه اضافه میگردد. با این حساب، اگر فرضا فردی تا حالا 20 سال سابقه پرداخت بیمه داشته باشد، تا رسیدن به 30 سال حدود 30 ماه به سنوات اشتغال وی افزوده شده و تعداد سالهای پرداخت بیمه تا بازنشستگی وی به 30 سال و 30 ماه یا 32.5 سال خواهد رسید. در پله چهارم آمده است بیمهپردازانی که مطابق قوانین ۱۰ تا ۲۰ سال سابقه خدمت دارند به سنوات اشتغال آنان به ازای هر سال تا زمان بازنشستگی چهارماه اضافه میگردد. به عبارتی، اگر کف سنوات اشتغال این گروه را 10 سال در نظر بگیریم، تا رسیدن به سنوات اشتغال به 30 سال حدود 80 ماه به سنوات وی افزوده شده و تعداد کل سنوات اشتغال یا بیمهپردازی وی به 36.6 سال خواهد رسید.

درنهایت در پله پنجم آمده است بیمه پردازانی که مطابق قوانین تا ۱۰ سال سابقه خدمت دارند به سنوات اشتغال آنان به ازای هر سال تا زمان بازنشستگی پنج ماه اضافه میگردد. با این حساب، اگر فردی همین امروز مشغول کار و پرداخت بیمه شود، تا رسیدن به 30 سال سنوات اشتغال، 150 ماه به دوره بیمهپردازی وی اضافه خواهد شد. به عبارتی اگر فردی امسال 20 سال باشد، تا 62 سالگی باید بیمه پرداخت کند.

2 ابهام مصوبه جدید مجلس

البته باید توجه داشت یکی از موضوعاتی که نمایندگان مجلس در این مصوبه آوردهاند، موضوع سقف سن بازنشستگی است. براساس این مصوبه، نمایندگان مجلس افزایش سن بازنشستگی را مشروط بر این کردهاند که سن بیمهشده در زمان بازنشستگی برای مردان از ۶۲ سال و برای زنان از ۵۵ سال بیشتر نباشد.

به عبارتی قانونگذار این شرط را گذاشته که اگر فرضا فردی امروز از 30 سالگی شروع به کار کرد، با همه مفروضات بالا، بازهم اگر زن بود، در سن 55 سالگی و اگر مرد بود، تا سن 62 سالگی مجبور به پرداخت حقبیمه خواهد بود. یعنی با شرط حداکثر سن که قانونگذار در این تبصره گذاشته، فرد 30 سالهای که از همین امروز هم شروع به کار کرده باشد، اگر زن باشد تا سن 55 سالگی (به مدت 25 سال) و اگر مرد باشد تا 62 سالگی (درمجموع 32 سال) کار خواهد کرد و لازم نیست 42 سال کار کند.

اما چالش اصلی برای کسانی است که امروز و از سن 20 سالگی بخواهند حقبیمه پرداخت کنند. قانونگذار بهطور واضح توضیح نداده که آیا این افراد باید تا سن 55 سال (برای زنان) و 62 سال (برای مردان) کار کنند یا خیر. برای این افراد اگر فرمول بالا اعمال شود، زنان باید 35 سال و مردان باید 42 سال تمام کار کنند. با توجه به میانگین سن ورود به بازار کار در ایران، این گروه عملا کارگران فاقد مهارت و بدون تحصیلات دانشگاهی خواهند بود و فارغالتحصیلان دانشگاهی که معمولا از سن 25 تا 30 سال یا بیشتر وارد بازار کار میشوند، با سقف 55 سال و 62 سال، کمتر از کارگران که از 20 سال وارد بازار کار شدهاند، کار خواهند کرد.

گرچه در مصوبه مجلس بهطور شفاف این موضوع اشاره نشده، اما محمدباقر قالیباف پس از برداشتهای متفاوت در این خصوص، دیروز گفت: «سقف سنوات خدمت برای کارمندان حداکثر ۳۵ سال است.» به گفته رئیس مجلس، تحلیلهای مختلفی که پیرامون این مصوبه مطرح میشود، صحیح نیست و در افزایش سنوات خدمت، سقف سنوات خدمت حداکثر ۳۵ سال، و از سوی دیگر سقف سن بازنشستگی برای آقایان ۶۲ سال و برای خانمها ۵۵ سال تعیین شد؛ با وجود این، برداشتهای متعددی از مصوبه مجلس شده است.

اما ابهام بعدی، مساله پرداخت حقوق و دستمزد افراد با سنوات اشتغال متفاوت است. به عبارتی، این ابهام نیز وجود دارد که حقوق بازنشستگی فردی با 30 سال سنوات اشتغال و فرد دیگر با 35 سال اشتغال چگونه و با چه ضریبی باید محاسبه شود تا حقوق و مزایای دریافتی عادلانه باشد.

چرا به اصلاحات بازنشستگی نیاز داریم؟

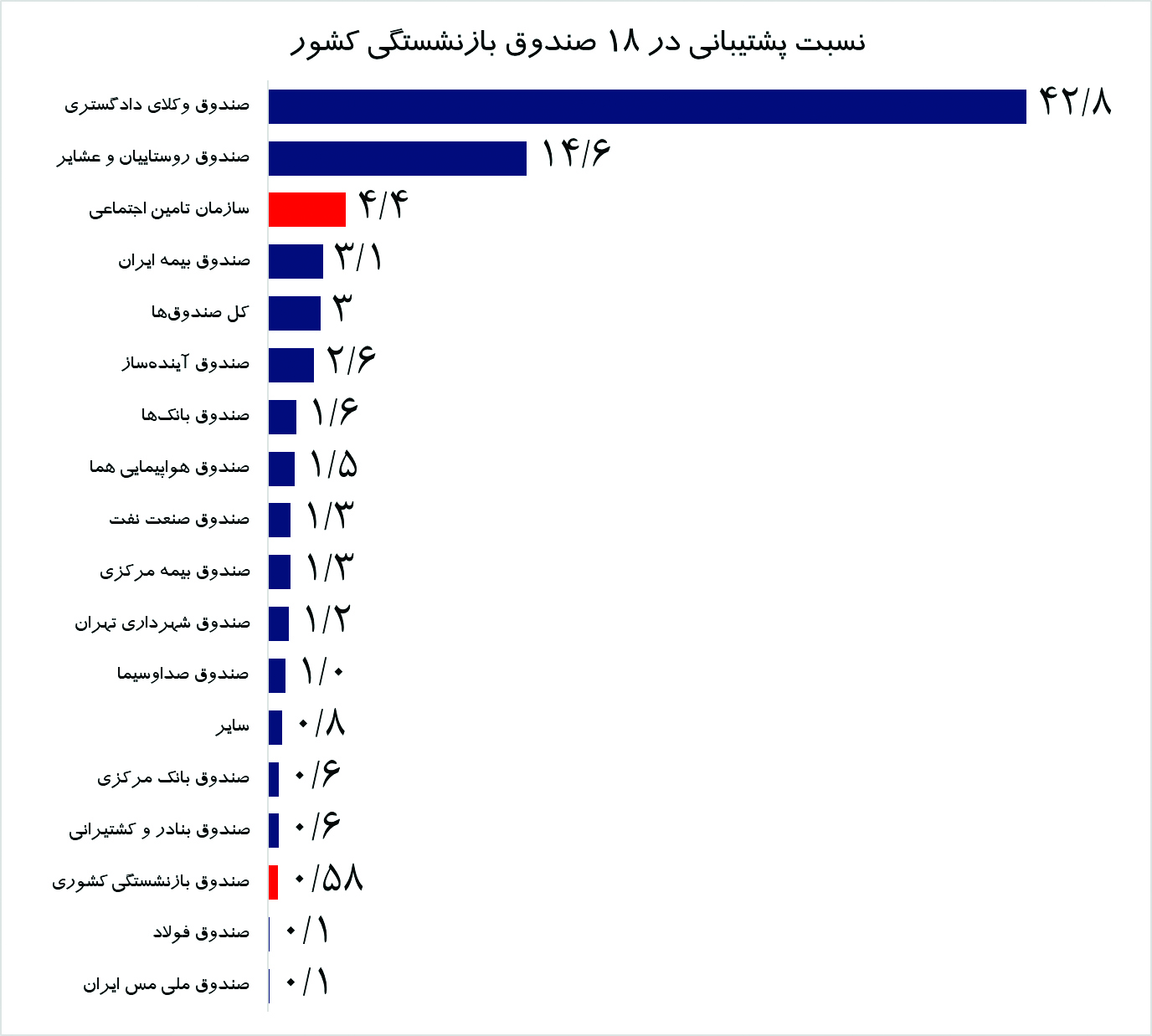

واقعیت این است که وضعیت صندوقهای بازنشستگی در کشور گرچه به شرایط بحرانی نرسیده اما اگر شرایط فعلی و بدوناصلاحات پیشرود، در آینده نزدیک یکی از ابرچالشهای کشور، بحران ورشکستگی صندوقهای بازنشستگی خواهد بود. یکی از شاخصهایی که همواره در شناخت وضعیت صندوقها به آن اشاره میشود، «نسبت پشتیبانی» است. گرچه شاخصهای دقیقتر دیگری نیز برای ارزیابی وضعیت صندوقها وجود دارد اما این شاخص دمدستیترین شاخص برای اظهارنظر اولیه درمورد صندوقهاست. براساس تجربیات بینالمللی یک صندوق بازنشستگی پایدار باید دارای نسبت پشتیبانی حداقل سه و در سطح مطلوب شش تا هفت باشد. اگر نسبت پشتیبانی به زیر سه برسد، صندوقهای بازنشستگی قادر نخواهند بود با منابع نقدی حاصل از دریافت حق بیمه به تعهدات قانونی خود عمل کنند و بدون کمک دولت یا سازمان بالادستی، صندوق روزبهروز به ورشکستگی نزدیکتر خواهد شد. این نسبت میگوید به جز پنج صندوق، اغلب صندوقهای بازنشستگی کشور قادر به پرداخت حقوق بازنشستگان از طریق حقبیمه تولیدی نیستند. این عدم توانایی صندوق در پرداخت حقوق بازنشستگان از منابع ورودی حقبیمه بالاخره باید از یک طریقی جبران شود. اگر صندوقها از ابتدای تاسیس خود منابع را در جای درست سرمایهگذاری کرده باشند، بهاحتمال زیاد خواهند توانست از پس پرداخت حقوق و مستمری بازنشستگان بربیایند، اما اگر سرمایهگذاریها، سپردهگذاریها و منابع داخلی چندان قابلتوجه نباشد، صندوق یا باید دست به استقراض بزند یا باید دولت دستش را بگیرد. طبق دادهها، از 18 صندوق بازنشستگی در کشور، بهجز صندوق وکلای دادگستری با نسبت پشتیبانی 43 و صندوق روستاییان و عشایر با 14، در 15 صندوق این مقدار کمتر از 6 بوده، در صندوقهای آیندهساز، صندوق بیمه ایران، سازمان تامین اجتماعی نیز بین سه تا چهار بوده و در صندوق بازنشستگی کشوری که دومین صندوق بزرگ کشور بوده این مقدار 0.5 است.

سهم 17 درصدی صندوقها از بودجه کشور

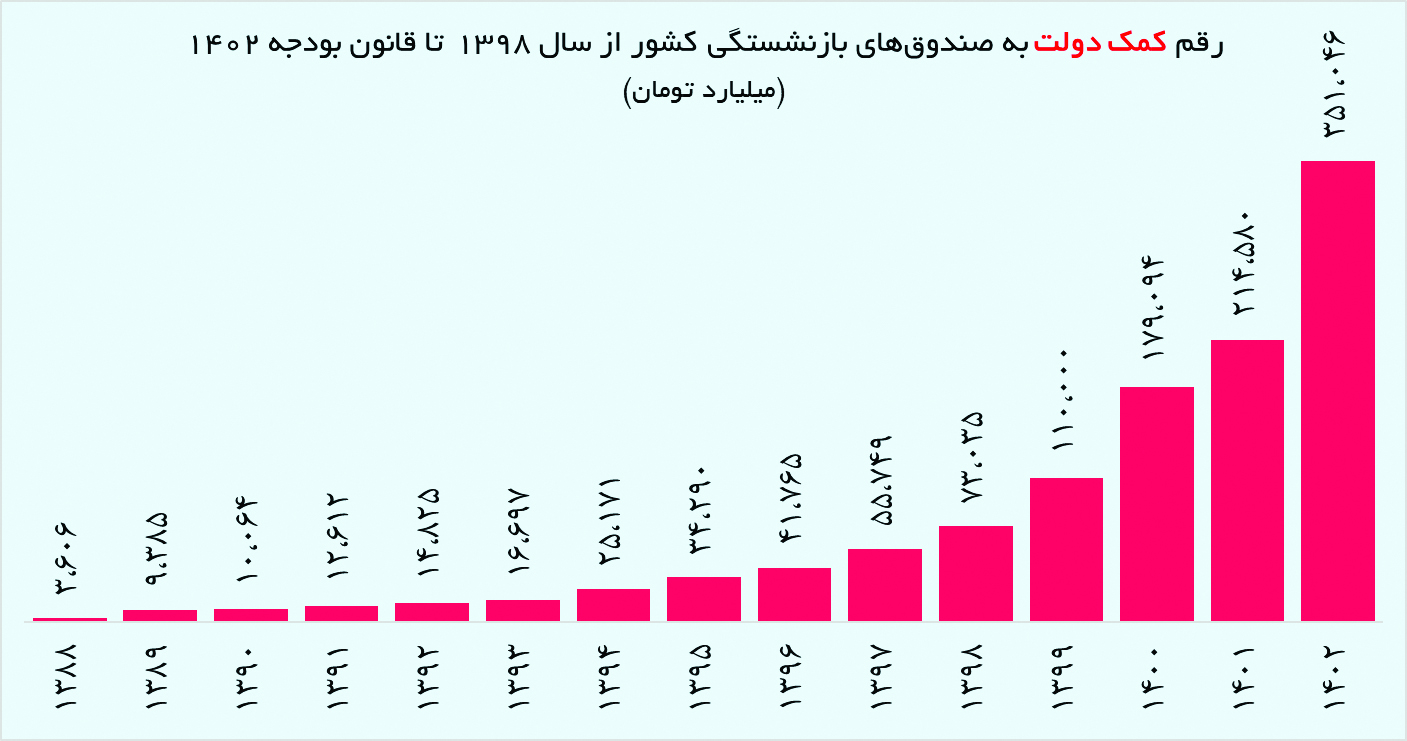

درحالحاضر حدود 17 درصد از بودجه کشور صرف کمک به صندوقهای بازنشستگی میشود و اگر اصلاحات لازم صورت نگیرد و نسبت پشتیبانی در سازمان تامین اجتماعی هم به حدود یک نفر یا کمتر از آن برسد، حجم کمکهای بودجهای دولت به صندوقها شاید تا حدود 40 تا 50 درصد از بودجه کشور برسد. در این خصوص مرور آمارها حکایت از آن دارد سهم شش صندوقی که از دولت بهطور مستقیم کمک دریافت میکنند در سال جاری به 351 هزار و 46 میلیارد تومان رسیده است. این صندوقها شامل صندوق بازنشستگی کشوری با 207 همت کمک دریافتی، سازمان تامین اجتماعی 16 همت، صندوق روستاییان و عشایر چهار همت، صندوق بازنشستگی کارکنان فولاد 9.7 همت، صندوق وزارت اطلاعات 1.6 همت و سازمان تامین اجتماعی نیروهای مسلح حدود 112 هزار و 700 میلیارد تومان است. البته در صندوقهای زیرمجموعه سایر دستگاهها نیز کمکهایی بهطور غیرمستقیم (بهشکل دریافت از دستگاه بالادستی) از طرف دولت میشود. درمجموع بدون درنظر گرفتن کمکهای فرعی دولت به صندوقهای بازنشستگی، در سال 1402 سهم صندوقهای بازنشستگی که کمک مستقیم از دولت دریافت میکنند به 16.8 درصد از کل منابع بودجه عمومی کشور میرسد. اگر این رقم را کنار حقوق، دستمزد و مزایای پرداختی دولت به کارکنان خود و نهادهای عمومی و... قرار دهیم، عملا حدود 50 تا 60 درصد از بودجه عمومی صرف کمک به صندوقهای بازنشستگی و حقوق و دستمزد کارکنان میشود و این موضوع دست دولت را در اجرای طرحهای عمرانی میبندد که به رشد اقتصادی و سرمایهگذاری کمک میکند.

چرا به اینجا رسیدیم؟

سیاستهای دولت در ایران از مسیرهای مختلفی بر پایداری مالی صندوقهای بازنشستگی اثر میگذارد. دولتها در ایران از سه مسیر بر ادامه حیات و پایداری مالی صندوق تاثیر میگذارند.

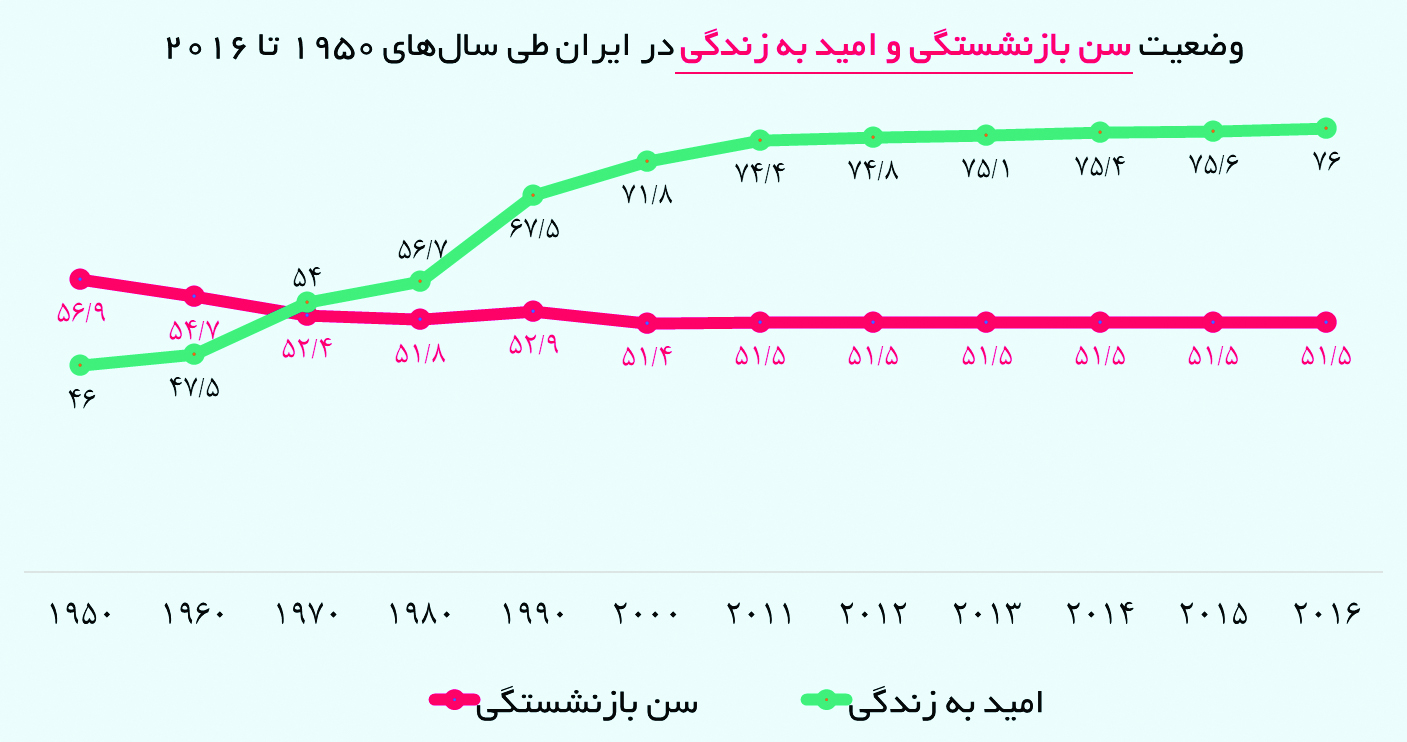

1- دولت سن بازنشستگی را تعیین میکند. درخصوص سن بازنشستگی تجربیات جهانی نشان میدهد با افزایش امید به زندگی، دولتها قوانین و مقررات سن بازنشستگی را تغییر دادهاند. این درحالی است که شوربختانه در ایران با افزایش سن امید به زندگی درنتیجه بهبود کیفیت زندگی، بهداشت و سلامت و تغییرات تکنولوژیک، سن بازنشستگی کاهش یافته است. این اتفاق بینظیر که در هیچ کجای جهان به جز ایران و یونان رقم نخورده، نشان میدهد در سال 1350 امید به زندگی در ایران 54 و سن بازنشستگی 52 سال بوده اما در سال 1400 امید به زندگی در کشور 77 سال و میانگین سن بازنشستگی 51.5 سال بوده است.

2- دولت حقوق بازنشستگی را تعیین میکند. دولتها معمولا با همراهی نمایندگان مجلس و بدون توجه به محاسبات بیمهای و محدودیتهای مالی صندوقها و صرفا برای خوشایند عموم، سالهای نزدیک به انتخابات معمولا حقوق و دستمزد بازنشستگان را افزایش میدهند. در این خصوص نرخ جایگزینی ازجمله شاخصهایی است که برمبنای آن میزان سخاوتمندی مزایا در کشورهای مختلف مقایسه میشود. این شاخص که عموما بهعنوان معیاری برای کفایت مزایا مطرح میشود، نشان میدهد درآمد فرد زمانی که بازنشسته میشود، نسبت به زمان اشتغال چه اندازه تغییر میکند. بالطبع بالا بودن این میزان- یعنی پرداختی بیشتر توسط صندوق بازنشستگی- و درصورتیکه این صندوق در وضعیت متعادلی قرار نداشته باشد و شاخصهای دیگری نظیر نرخ پشتیبانی آن در وضعیت نامناسبی باشند، فشار مضاعفی را بر منابع محدود آن وارد میکند تا درنهایت به جهت جلوگیری از بحران، به کمکهای حاکمیتی متکی شود. بررسی نرخ جایگزینی در صندوق بازنشستگی کشوری نشان میدهد این شاخص در سال 1396 تقریبا 97 درصد بوده- یعنی پرداختی مستمری این صندوق تا 97 درصد دریافتی فرد در زمان اشتغال میرسید- درحالیکه این نسبت در سال 1401 به حدود 106 درصد افزایش یافته، یعنی مستمری دریافتی فرد شاغل بیش از دریافتی وی در زمان اشتغال بوده که با توجه به وضعیت این صندوق و همچنین پایین بودن نرخ پشتیبانی آن، لاجرم زمینه اتکای صندوق بازنشستگی کشوری را بر منابع عمومی بودجه کل کشور لازم ساخته است. همچنین نرخ جایگزینی در سازمان تامین اجتماعی 83 درصد، صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایر 65 درصد، سازمان تامین اجتماعی نیروهای مسلح 98 درصد و این نرخ در صندوقهای اختصاصی به 90 درصد میرسد. در کشورهای عضو سازمان OECD، این نرخ حدود 64 و در اتحادیه اروپا نیز این مقدار 64 درصد است.

3- سیاستهای دولت از طریق مداخلات نهادی، قانونی و مقرراتی بر صندوقهای بازنشستگی اثر میگذارد. ایجاد تعهدات بیمهای برای اشخاص و گروههای مختلف بدون پرداخت آن تعهدات طی سالهای مختلف منجر به ناپایداری مالی صندوقها ازجمله سازمان تامین اجتماعی شده و حجم بالای بدهی دولت به این صندوق، موجب کسری شدیدی شده است. دولتها معمولا سیاسیون را در صندوقها و شرکتها و بنگاههای زیرمجموعه صندوقهای بازنشستگی منصوب میکنند که هیچ تخصصی در آن زمینه ندارند و این اتفاق در بازدهی کم سرمایهگذاریهای صندوقهای بازنشستگی در کشور مشخص است. مورد بعدی واگذاری شرکتها در قالب رد دیون به صندوقها در مقابل مطالبات آنهاست که دولتها معمولا شرکتهای با بازدهی پایین، بهرهوری پایین و حجم بالای نیروی انسانی و هزینههای جانبی را به صندوقها واگذار میکنند. قیمتگذاری دستوری نیز چالش دیگری است که معمولا باعث کاهش سوددهی شرکتهای این صندوقها میشود. بهعبارتی دولتها حقبیمه پرداختی به صندوقها را که با اقدامات سخاوتمندانه برعهده خود گرفتهاند بهموقع پرداخت نمیکنند و بهجای آن شرکتهای زیان ده و حتی شرکتهای سودده را میدهند اما با سیاستگذاریهای خود مانع از سوددهی این شرکتها شده و عملا منابعی که باید صرف سرمایهگذاری صندوقها میشد، به کارخانه تولید زیان تبدیل میشود.