:مشکلات مالی و بدهیهای متعدد درکنار مالکیت دولتی دو باشگاه استقلال و پرسپولیس -که موجب اخطارهای بیشمار فیفا و کنفدراسیون فوتبال آسیا شده بود- باعث شد فرآیند خصوصیسازی این دو باشگاه و کمک به حل مشکلات مالی آنها در روزهای پایانی سال ۱۴۰۰ بهصورت جدی توسط مسئولان و مقامات ورزشی دنبال شودو..

خصوصیسوزی

حسین جعفری، دانشجوی دکتری اقتصاد:مشکلات مالی و بدهیهای متعدد درکنار مالکیت دولتی دو باشگاه استقلال و پرسپولیس -که موجب اخطارهای بیشمار فیفا و کنفدراسیون فوتبال آسیا شده بود- باعث شد فرآیند خصوصیسازی این دو باشگاه و کمک به حل مشکلات مالی آنها در روزهای پایانی سال 1400 بهصورت جدی توسط مسئولان و مقامات ورزشی دنبال شود و درنهایت شاهد پذیرهنویسی سهام این دو باشگاه در تابلوی نارنجی فرابورس باشیم. اما پس از گذشت هفتماه از آغاز معاملات روی نماد این دو باشگاه، آنچه نصیب سهامداران و کسانی شده که در پذیرهنویسی این دو باشگاه شرکت داشتند تنها افت قیمتی بوده، بهنحوی که نسبت به قیمت پذیرهنویسی سهام باشگاه استقلال 40 درصد و سهام باشگاه پرسپولیس 33 درصد افت قیمت را بهثبت رساندهاند. گران عرضه شدن قیمت سهام این دو باشگاه درکنار نبود درآمدهای ناشی از انتقال بازیکن، درآمدهای ناشی از حق پخش تلویزیون، درآمدهای ناشی از تبلیغات محیطی و درآمدهای ناشی از بلیت و پیراهنفروشی سبب شده قیمت سهام این دو باشگاه بهشدت افت کنند.

ایده ورود به بورس

خصوصیسازی دو باشگاه استقلال و پرسپولیس درخواستی بود که مسئولان فیفا بههمراهی کنفدراسیون آسیا چندسالی بود از مقامات ورزشی و فوتبالی ایران داشتند و نسبت به انجام دادن آن برای پایان بخشیدن به مالکیت مشترک این دو باشگاه، سختگیریهای قابلتوجهی نظیر حذف دو باشگاه استقلال و پرسپولیس از مسابقات لیگ قهرمانان آسیا انجام دادند. درنهایت همین سختگیریها منجر شد فرآیند خصوصیسازی این دو باشگاه در سال 1400 بهصورت جدیتر دنبال شود. در قدم اول، ارزشگذاری و ثبت این دو باشگاه نزد سازمان بورس صورت گرفت و براساس ارزشگذاریهای صورت گرفته در همین سال، باشگاه پرسپولیس 3200 میلیارد تومان و باشگاه استقلال نیز 2800 میلیارد تومان ارزشگذاری شدند. پس از آن 9 اسفند سال 1400 نماد دو باشگاه استقلال و پرسپولیس در بازار پایه، تابلوی نارنجی فرابورس درج نماد شدند و درنهایت 15 اسفند سال 1400 سهامداران در پذیرهنویسی این دو باشگاه برای مشارکت در افزایش سرمایه شرکت کردند. بنابر گفته حسین قربانزاده، رئیس سازمان خصوصیسازی پس از واگذاری 10 درصد از سهام این دو باشگاه، 359 میلیارد تومان برای باشگاه استقلال و 350 میلیارد تومان برای باشگاه پرسپولیس از محل پذیرهنویسی و سلب حق تقدم و صرف سهام در فرابورس بهدست آمد و در اختیار این دو باشگاه قرار گرفت.

زیان 40 درصدی سهامداران

پس از پایان پذیرهنویسی دو باشگاه استقلال و پرسپولیس، مدیرعامل فرابورس 3 شهریور سال 1401 اعلام داشت که حدود 320 هزار سهام باشگاه پرسپولیس و 286 هزار نفر سهام باشگاه استقلال را خریداری کردهاند. در باشگاه استقلال شرکتهای حقوقی 280 میلیارد تومان معادل 78 درصد و افراد حقیقی 79 میلیارد تومان معادل 22 درصد و در باشگاه پرسپولیس شرکتهای حقوقی 261 میلیارد تومان معادل 74 درصد و افراد حقیقی 89 میلیارد تومان معادل 26 درصد در پذیرهنویسی این دو باشگاه شرکت کردند. هرچند وارد شدن این دو باشگاه به بازار سرمایه ایران تا حدودی توانست بخشی از مشکلات مالی این دو باشگاه را حل کند و به شفافسازی فضای مالی این دو باشگاهها برای عموم مردم کمک کند ولی روند معاملات صورتگرفته طی هفتماه گذشته روی نماد این دو باشگاه حاکی از ضرر بسیار سهامداران است. درحالیکه قیمت پذیرهنویسی باشگاه پرسپولیس 3387 ریال تعیین شده بود، قیمت سهام پرسپولیس 26 فروردین سال 1402 برابر با 2287 ریال بود و این بهمعنی ضرر 33 درصدی سهامداران باشگاه پرسپولیس طی هفتماه گذشته است. این وضعیت برای سهامداران باشگاه استقلال بدتر است. قیمت پذیرهنویسی باشگاه استقلال 2910 ریال تعیین شده بود و قیمت سهام استقلال 26 فروردین سال 1402 برابر با 1763ریال است که نشان میدهد سهامداران باشگاه استقلال به میزان 40 درصد ضرر کردهاند. با توجه به اینکه برای باشگاه استقلال سقف خرید هر کد معاملاتی 1030 سهم و برای باشگاه پرسپولیس 885 سهم در نظر گرفته شده بود، یعنی افرادی که در پذیرهنویسی این دو باشگاه شرکت داشتهاند به ترتیب برای باشگاه استقلال یکمیلیون و 200 هزار ریال و برای باشگاه پرسپولیس یکمیلیون ریال از سرمایه خود را از دست دادهاند. هرچند این مبالغ در نگاه اول بسیارکم و ناچیز بهنظر میرسد ولی نشان از عدم توفیق سهامداری باشگاهها در ایران است و با حفظ چنین روندی، سهامداران نسبت به خرید سهام دیگر باشگاههایی که در آینده وارد بازار سهام میشوند بیاعتماد میشوند و از خرید سهام امتناع میکنند. همچنین با توجه به اینکه براساس قوانین بازار سرمایه در ایران دامنه نوسان تابلو نارنجی در فرابورس مثبت و منفی 2 درصد تعیین شده، مدت زمان زیادی لازم است تا ضرر سهامداران این دو باشگاه جبران شود و قیمت روز سهام این دو باشگاه به قیمت روز پذیرهنویسی برسد.

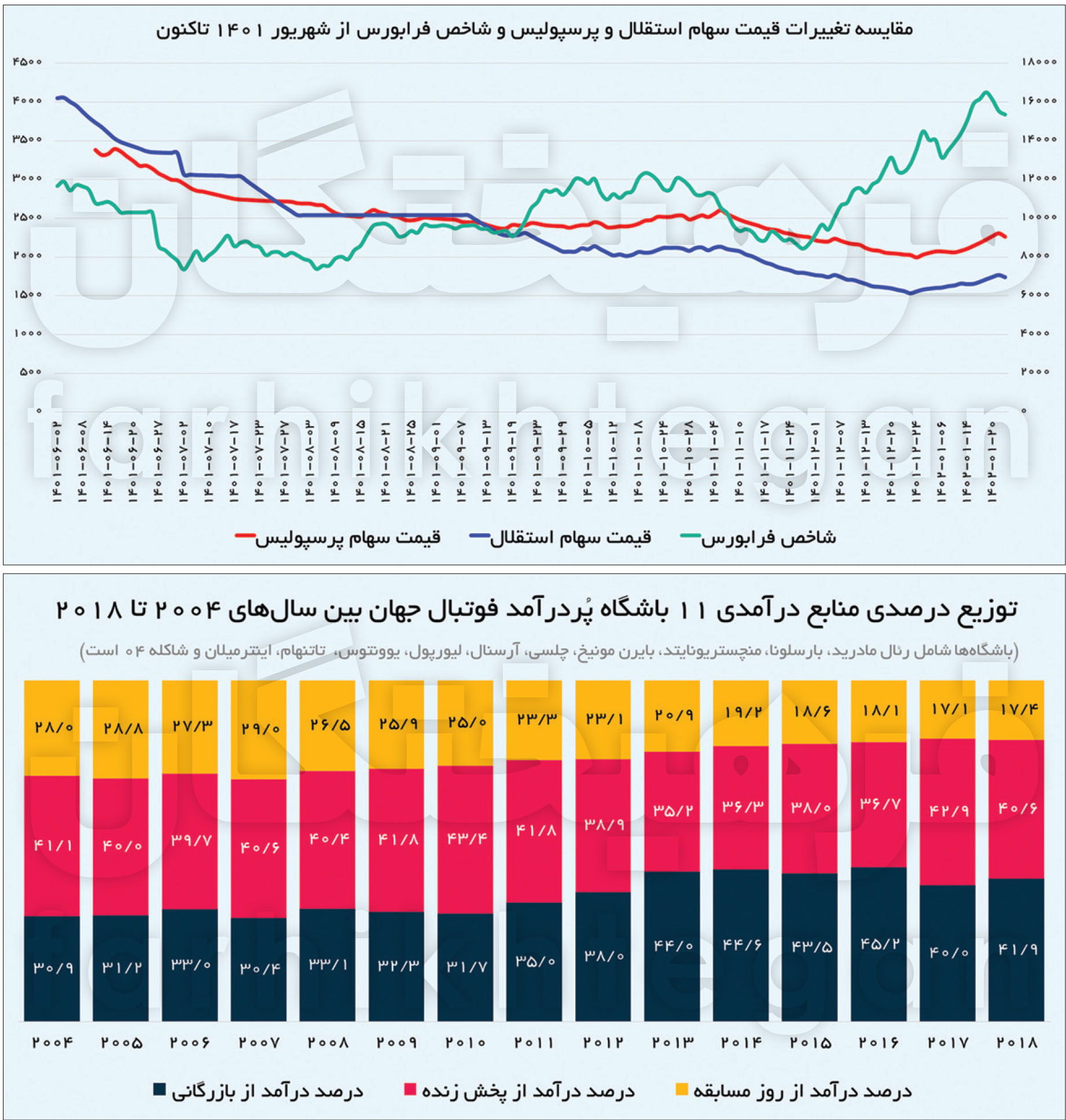

روند قیمتی دو باشگاه

روند قیمتی سهام دو باشگاه استقلال و پرسپولیس در فرابورس نشان میدهد که قیمت این دو نماد پیوسته درحال کاهش بوده، بهنحوی که سهام باشگاه استقلال که 2 شهریور سال 1401 در قیمت 4050 ریال بازگشایی و همانطور که پیشتر ذکر شد 26 فروردین سال 1402 قیمت آن برابر با 1763 ریال است که حکایت از ضرر 50 درصدی سهامداران این باشگاه نسبت به روز بازگشایی سهم دارد. سهامداران باشگاه پرسپولیس هم در چنین وضعیتی قرار داشتهاند و از 9 شهریور سال 1401 که سهم در قیمت 3452 ریال بازگشایی شد تاکنون 34 درصد ضرر کردهاند. روند معاملات طی هفتماه گذشته نشان میدهد که سهام این دو باشگاه از روز بازگشایی تا 27 مهر سال 1401 در قیمت روند نزولی را تجربه کرده و پس از آن سهام باشگاه استقلال تا 7 آذر سال 1401 در همان قیمت 2500 ریال ثابت مانده و پس از آن روند نزولی بسیار شدیدی را تا قیمت 1763 ریال را ثبت کرده است. وضعیت قیمت سهام باشگاه پرسپولیس برخلاف باشگاه استقلال تا 4 بهمن 1401 حدود قیمتی 2500 ریال درحال نوسان بوده و پس از آن کاهش قیمتی خود را آغاز کرده تا درنهایت به قیمت 2287 ریال رسیده است. این توضیحات نشان میدهد حتی با توجه به بهبود نسبی بازار سرمایه و افزایش حجم معاملات در بازار سهام، سهامداران اقبالی به خرید و سهامداری این دو باشگاه نداشتهاند و هرچند از 24 بهمن سال 1401 شاخص بازار فرابوس روند رو به رشدی را تجربه کرده است اما سهام دو باشگاه استقلال و پرسپولیس بدون توجه به این موضوع روند کاهشی خود را ادامه دادهاند و باعث ضرر سهامداران خود شدهاند.

تجربه جهانی ورود باشگاهها به بورس

برخلاف تصور عمومی، تعداد کمی از باشگاههای فوتبالی در بورس عرضه شدهاند. اما این بهمعنی مالکیت دولتی باشگاههای فوتبالی نیست و بیشتر این باشگاهها بهصورت خصوصی یا نیمهخصوصی اداره میشوند. علاوهبراین بخش بزرگی از سهام فوتبالیهای بورسی نیز در مالکیت افراد یا شرکتهای خاص است که عمده تصمیمات مهم را این افراد و نهادهای مالی برای آنها میگیرند. از مهمترین باشگاههایی که در بورس عرضه شدهاند میتوان باشگاههای منچستریونایتد و آرسنال در انگلستان، یوونتوس، رم و لاتزیو در ایتالیا، بوروسیا دورتموند در آلمان، آژاکس آمستردام در هلند، گالاتاسرای، بشیکتاش و فنرباغچه در ترکیه، سلتیک و رنجرز در اسکاتلند و پورتو و اسپورتینگ در پرتغال اشاره کرد. یکی از نکات جالبی که میتوان به آن اشاره کرد این است که باشگاههای بزرگ دنیا برای حفظ قدرت رقابتی خود در فضای مسابقات متحمل هزینههای گزافی میشوند که همین عامل در بیشتر سالها موجب منفی شدن تراز مالی باشگاهها میشود. تجربه ارزشمندترین باشگاههای دنیا نشان میدهد با وجود زیان عملیاتی ولی عوامل دیگری در تعیین ارزش برند باشگاهها موثر است. مزیت بورس به سایر بازارهای سنتی، انعکاس سریع عملکرد مالی شرکتها در قیمت سهام مربوطه است. عدمعرضه سهام برخی از باشگاههای بزرگ در بورس و ترکیب این عامل با منفی بودن تراز مالی باشگاههای فوتبال باعث میشود سهام باشگاههای فوتبالی در بورسهای بینالمللی در زمره سهام مطرح یا Blue_Chip جایی نداشته باشند و جز سهام پرمعامله بهشمار نیایند. اما قیمتگذاری سهام باشگاههای ورزشی و بهطور خاص فوتبال، تحت تاثیر عامل مهم ارزش برند نیز قرار میگیرد. متغیر ارزش برند برای این شرکتها نقش کلیدی ایفا میکند بهنحوی که منجر به عدمهمخوانی صورتهای مالی و قیمتهای روز آنها میشود. عامل ارزش برند که متاثر از عواملی نظیر تعداد و تنوع هواداران، سابقه افتخارات، میزان تاثیرگذاری در فضای عمومی و حساسیت عمومی به تحولات این باشگاههای ورزشی به شمار میآید، یکی از مهمترین و درعینحال سختترین قسمتهای ماجرا برای ارزشگذاری آنهاست. بنابراین برخلاف تصور عموم حتی در باشگاههای مطرح و بزرگ دنیا نیز تجربههای موفقی برای سهامداران این باشگاهها وجود ندارد و درصورت عدمنتیجهگیری و کسب قهرمانی باشگاهها، سهامداران آنها دچار زیان خواهند شد.

تفاوت سهام فوتبالی با شرکتهای تولیدی

برخلاف سایر شرکتهایی که در بازار سهام وارد شدهاند و سهام آنان مورد خرید و فروش قرار میگیرد و عمدتا ماهیت تولیدی و خدماتی دارند؛ باشگاههای ورزشی استقلال و پرسپولیس ماهیت تولیدی نداشته و در گروه فعالیتهای فرهنگی و ورزشی که تنها این دو باشگاه در این گروه قرار گرفتهاند در فرابورس مشغول فعالیت هستند. همین عامل موجب شده است که تحلیل فعالان بازار سهام نسبت به این دو باشگاه با سایر شرکتها فرق داشته باشد و عملا در این دو باشگاه به معنای واقعی کلمه فعالیت عملیاتی، سود و زیان ناشی از فعالیت عملیاتی و روند سودآوری هرسهم وجود نداشته باشد. همچنین بهدلیل اینکه در طول یک سال مالی تغییر خاصی در صورتهای مالی این باشگاهها صورت نمیگیرد؛ سهامداران تنها در ابتدا و آغاز هر فصل از تحلیل صورتهای مالی برخوردار خواهند شد که مجموع این عوامل باعث شده است که تحلیل این شرکتها براساس ارزش برند صورت گیرد. نکتهای که در اینجا برای دو باشگاه استقلال و پرسپولیس قابل ذکر است این است که در یک ارزش برند برای باشگاهها عمده درآمدهای عملیاتی شامل درآمد ناشی از انتقال بازیکن، درآمد ناشی از حقپخش تلویزیونی، درآمد ناشی از اسپانسرها و تبلیغات محیطی و درآمد ناشی از بلیتفروشی و پیراهنفروشی میشود که از موارد ذکر شده تنها درآمد ناشی از اسپانسرها نصیب این دو باشگاه میشود و عملا سایر درآمد برای این دو باشگاه یا وجود ندارد یا بسیار ناچیز است که همین مورد باعث کاهش سودآوری این دو باشگاه و درنهایت کاهش قیمت سهام آنان میشود. همچنین زمانی که سازمان خصوصیسازی برای اولینبار ارزش برند این دو باشگاه را در میزان دارایی آنها و با استفاده از مدل ارزش خالص داراییهای قیمت سهام تعیین کرده بود، بسیاری از کارشناسان نسبت به این ارزشگذاری انتقاد داشته و قیمت سهام تعیینشده در پذیرهنویسی را بسیار گران تحلیل کردند. این درحالی است برای این دو باشگاه تنها داراییهای ثابت ورزشگاه شهید کاظمی و ورزشگاه کارگران برای باشگاه پرسپولیس و کمپ حجازی برای باشگاه استقلال در ارزشگذاری برند این دو باشگاه محاسبه شده و از سایر درآمدها برای این دو باشگاه صرفنظر شده است. بر این اساس با توجه به افت قیمتی این دو باشگاه در فرابورس بهنظر میرسد که استدلال کارشناسان درست بوده و سازمان خصوصیسازی، سهام این دو باشگاه را گران به سهامداران عرضه کرده است.

بهرسمیت نشناختن حقپخش عامل مهم زیان

در حاشیه قرار گرفتن سهام باشگاههای بزرگ جهان نسبت به سهام شرکتهای تولیدی و غیرورزشی درحالی است که در این باشگاهها بخش عمدهای از درآمد از حقپخش تلویزیونی و تبلیغات محیطی و امثال آن است که برخلاف آن، در ایران باشگاههای ورزشی تنها به بخش کوچکی از این درآمد دسترسی دارند و عمده آن عاید صداوسیما میشود. براساس پژوهشی که در مرکز پژوهشهای مجلس با عنوان «شیوههای درآمدزایی باشگاههای حرفهای ورزش ایران (با تاکید بر رشته فوتبال)» انجام شده، بررسیها نشان میدهد منابع درآمدی باشگاههای برتر جهان طی سالهای 2004 تا 2018 شامل سه بخش عمده 1- درآمدهای روز مسابقه، 2- امور تجاری و 3- حقپخش رسانهای بوده است. طبق این گزارش، بهطور متوسط ۴۰ درصد از درآمد باشگاههای پردرآمد جهان حاصل از فعالیتهای تجاری، ۴۳ درصد از طریق فعالیتهای رسانهای و فروش حقپخش مسابقات ورزشی و ۱۷ درصد نیز در پی فعالیتهای روز مسابقه از طریق فروش بلیت و اقلام باشگاه حاصل شده است. نتایج تحقیقات و پژوهشها نشان میدهد برخلاف رویه مذکور در جهان، ورزش ایران از حامیان مالی، بلیتفروشی و تبلیغات بهرهمند میشود و از مابقی منابع درآمدی بیبهره است. گرچه رئیس سازمان خصوصیسازی چندینبار اعلام کرده اتفاقات خوبی برای برخورداری باشگاهها از حقپخش تلویزیونی در سال 1402 رخ خواهد داد، اما با مقاومتهایی که صداوسیما دارد بعید است شاهد اتفاق مثبت در این زمینه باشیم.

مطالب پیشنهادی

مطالب پیشنهادی