هشدار مهم آمار به مستاجران

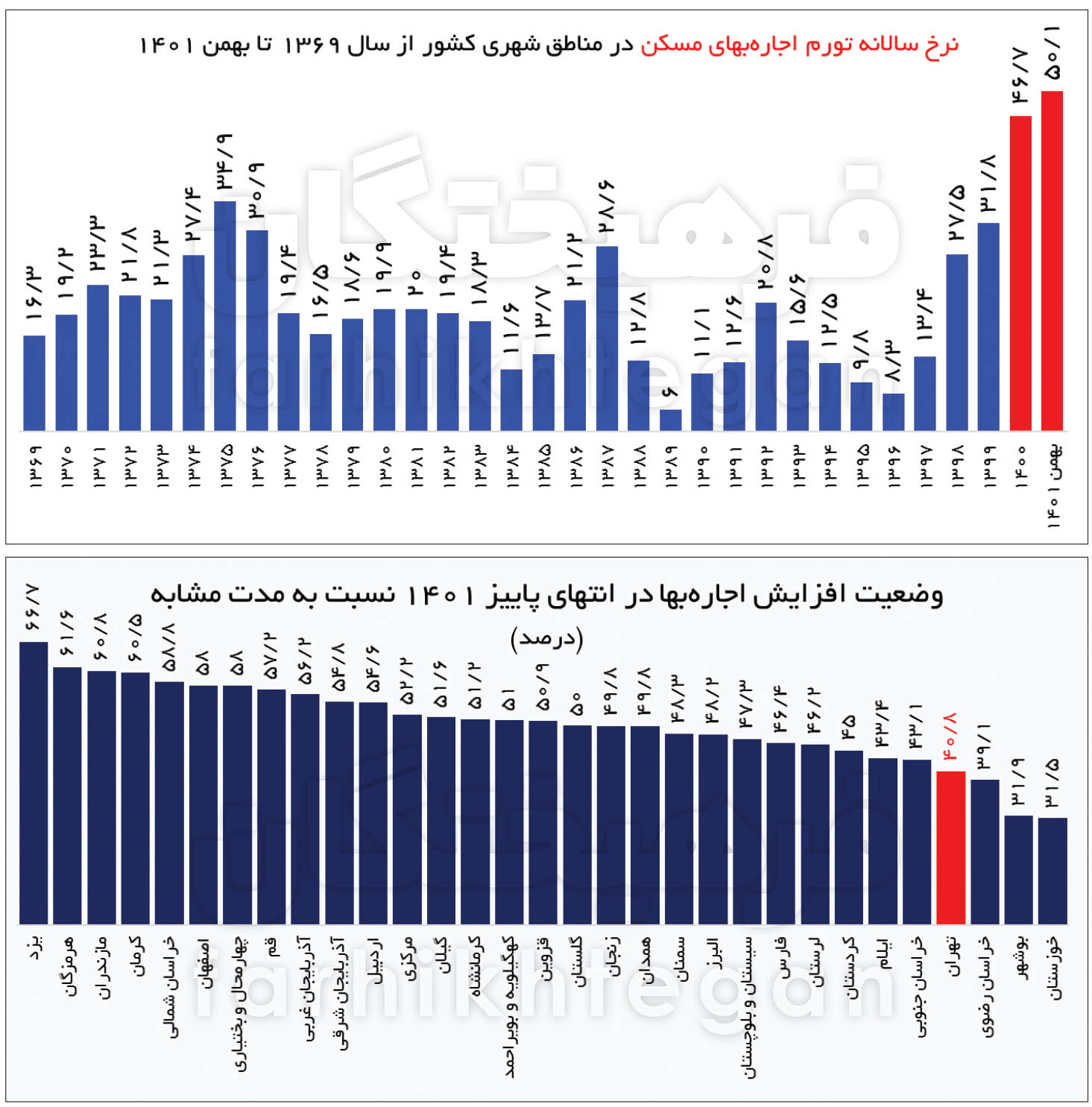

هشدار مهم آمار به مستاجرانآمارهای تغییرات اجاره مسکن که از سوی بانک مرکزی منتشر میشود نشان میدهد در سال ۱۴۰۰ رشد اجارهبهای مسکن با نرخ نزدیک به ۴۷ درصدی و در بهمن امسال با نرخ رشد بیش از ۵۰ درصدی، رکورد ۳۲ ساله رشد اجارهبها در مناطق شهری کشور شکسته شده است.

رکورد رشد اجارهبها شکسته شد

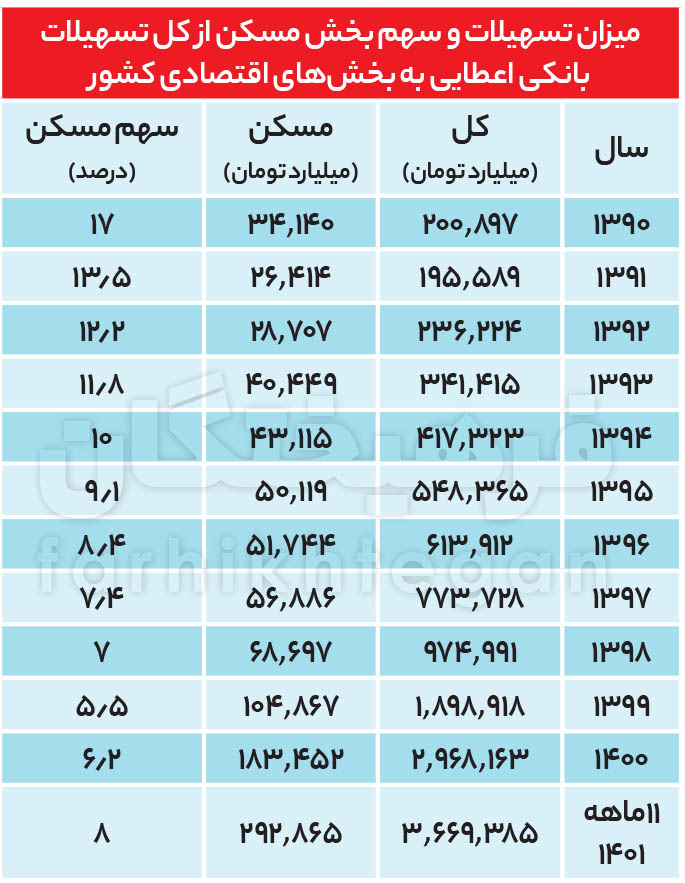

مهدی عبداللهی، دبیرگروه اقتصاد:گرچه مستاجران در اغلب ماههای سال، جابهجایی دارند، اما فصل بهار به دلایل مختلف ازجمله اتمام مدارس و عرف تاریخی، فصل اصلی و پیک جابهجایی برای مستاجران است. از این رو در فصل بهار با انتشار مکرر اخبار نرخهای عجیبوغریب اجاره مسکن، اغلب مسئولان یادشان میافتد قیمتها در بازار مسکن نجومی شده و باید برای آن کاری کرد. آمارهای تغییرات اجاره مسکن که از سوی بانک مرکزی منتشر میشود نشان میدهد در سال 1400 رشد اجارهبهای مسکن با نرخ نزدیک به 47 درصدی و در بهمن امسال با نرخ رشد بیش از 50 درصدی، رکورد 32 ساله رشد اجارهبها در مناطق شهری کشور شکسته شده است، موضوعی که حتی نه در سال 1374 و 1375 و نه در سال 1390 و 1391 رخ داده بود. فعالان بخش خصوصی میگویند مهمترین معضل مسکن در شرایط فعلی، تورم عمومی بالاست. این وضعیت علاوه بر نقرهداغ کردن مستاجران و خریداران مصرفی، سازندگان و تولیدکنندگان مسکن را نیز دچار سردرگمی کرده است. به اعتقاد فعالان بخش خصوصی، در کنار تورم عمومی بالا و عدم ثبات اقتصاد کلان، کمبود عرضه و تولید مسکن نیز بر عمق بحران در بازار مسکن افزوده است. معضل دیگر که از شرایط اقتصاد کلان نشات میگیرد، مساله هجوم تقاضاهای سرمایهای و سفتهبازان به بازار مسکن است. اما سازندگان و تولیدکنندگان مسکن به مساله مهم دیگری نیز اشاره دارند؛ این مساله بروکراسی پیچیده و فسادزای صدور مجوزها و پروانه ساختمانی است که جرات سرمایهگذاری را از تولیدکنندگان بخش خصوصی گرفته است. به اعتقاد کارشناسان، بازار مسکن در سال جدید با دو تهدید مهم روبهرو است. اولی، تداوم بیثباتی در اقتصاد کلان و به دنبال آن تداوم خریدهای سرمایهای و سفتهبازانه است که انتظار افزایش قیمتها در بازار مسکن را فراهم کرده است. مساله بعدی، تعمیق رکود در بخش ساختوساز است که خود ناشی از بروکراسی پیچیده صدور مجوز ساخت و توجیهناپذیری سرمایهگذاریهای مولد ساختمانی ناشی از خواب زیاد سرمایه است. اما در سمت دیگر گرچه از تابستان 1401 تاکنون آمار رسمی از وضعیت ساختوساز منتشر نشده، فعالان بازار میگویند در چند ماه اخیر نیز ساختوساز چنگی به دل نمیزند. این وضعیت در آمار تسهیلات بانکی نیز دیده میشود. درحالیکه در قانون جهش مسکن یا همان نهضت ملی مسکن مقرر شده بود بانکها 20 درصد از تسهیلات خود را به این بخش اختصاص دهند، در سال 1401 حدود 8 درصد از تسهیلات بانکی به بخش مسکن داده شده که به نظر میرسد بخش عمده آن صرف خرید مسکن و موارد خارج از ساختوساز شده است.

مسابقه افزایش قیمتها در خارج از تهران

براساس گزارش بانک مرکزی از شاخص بهای اجاره مسکن در مناطق شهری ایران، در سهماهه سوم سال 1401 رشد اجارهبها نسبت بهمدت مشابه سال 1400 در کل مناطق شهری کشور 46 درصد بوده اما این میزان در شهرهای بزرگ 45 درصد، در شهرهای متوسط 48.8 درصد و در شهرهای کوچک 52.9 درصد بوده است. اما در سطح استانها نیز طبق همین آمار، استان یزد با رشد 66.7 درصدی اجارهبها در پایان پاییز 1401، در رتبه اول بیشترین رشد اجارهبها قرار داشته است. پس از این استان، هرمزگان با 61.6 درصد، مازندران با 60.8 درصد و کرمان با 60.5 درصد به ترتیب در جایگاه دوم تا چهارم قرار دارند. خراسانشمالی با حدود 59 درصد، اصفهان و چهارمحالوبختیاری هرکدام با 58 و قم با 57 درصد به ترتیب در رتبههای بعدی قرار دارند. اما طبق گزارش بانک مرکزی در همین مقطع رشد اجارهبها در تهران نسبت به پاییز 1400 حدود 40.8 درصد، در خراسانرضوی 39، در بوشهر نزدیک به 32 و در استان خوزستان 31.5 درصد بوده است. آمار قابل تأمل دیگری که توسط یکی پلتفرمهای آگهی (موتور جستوجوی ملک رادار) منتشر میشود، نشان میدهد طی پاییز 1401 آگهیهای مسکن از قیمت پیشنهادی مالکان برای فروش و اجاره در تهران و حومه روند قابل تاملی را طی کردهاند، بهطوریکه گرچه در شهر تهران طی پاییز قیمتهای پیشنهادی مالکان برای مسکن در مناطق 22گانه حدود 43 درصد نسبت به پاییز 1400 رشد داشته اما این مقدار در حومه تهران (شهرهای اقماری اطراف پایتخت) رشد 71 درصدی نسبت به پاییز سال گذشته دارد. پس از حومه تهران، در بین مناطق 22گانه، بالاترین رشد قیمت آگهیها مربوط به مناطق 20 (شهر ری) است که با 62 درصد در رتبه دوم قرار دارد. مناطق 10، 9 و 21 نیز در رتبههای سوم، چهارم و پنجم قرار دارند که میزان قیمتهای پیشنهادی آگهیها در این مناطق بین 50 تا 55 درصد نسبت به پاییز سال گذشته رشد داشته است.

در اینکه چرا افزایش قیمتها در حومه شهرهای بزرگ و شهرهای کوچک خارج از کلانشهرها طی چند ماه اخیر از رشد قیمت کلانشهرها جلو افتاده و رکوردهای عجیبی را به ثبت رسانده میتوان سه دلیل برای آن ذکر کرد. 1- مورد اول کاهش عرضه فایلهای مسکن در کلانشهرهاست که موجب کوچ خریداران مصرفی و سرمایهگذاری به حومه و شهرهای کوچک شده. 2- مورد دوم کاهش قدرت خرید و اجاره خریداران مصرفی و سرمایهگذاری در کلانشهرهاست که آنان را مجبور به کوچ بهسمت شهرهای کوچک میکند. 3- مورد سوم نیز بیارتباط با دو مورد قبلی نیست، اینکه ممکن است متقاضیان سرمایهگذاری به این جمعبندی رسیده باشند که عقبماندگی شهرهای کوچک از رشدهای هیجانی همانند آنچه قبلا در کلانشهرها اتفاق افتاده آنان را به سودهای قابل توجه خواهد رساند. بهعبارتی، با روشن بودن شعلههای تورم و بالا بودن انتظارات تورمی، خریداران سرمایهای برای سود بیشتر به حومه و شهرهای کوچک رفتهاند که آمارها نشان میدهد این گروه در کسب سود موفق هم بودهاند. بههرحال مجموعه عوامل دستبهدست هم داده تا شرایط زیست در حومهها و شهرهای کوچک و متوسط را برای مستاجران دشوارتر از قبل کند.

71 درصد وام مسکن به ساختوساز منجر نمیشود!

زمانی که مجلس و دولت بهدنبال تهیه و تصویب قانون جهش مسکن بودند، بدون توجه به هشدارهای کارشناسی نسبت به بیمیلی بانکها به پرداخت تسهیلات بلندمدت مسکن، در ماده 4 قانون مذکور بانکها را مکلف کردند حداقل 20 درصد از تسهیلات پرداختی سالانه به کل بخشهای اقتصادی را در اختیار بخش مسکن بگذارند. بهصورتیکه در سال اول اجرای قانون از حداقل 360 همت تسهیلات برای واحدهای موضوع این قانون تخصیص داده شود و برای سالهای آینده نیز حداقل منابع تسهیلاتی مذکور، مطابق با نرخ تورم سالانه افزایش یابد. این قانون درنهایت اواخر شهریور 1400 سرانجام پس از تصویب در مجلس، توسط سیدابراهیم رئیسی ابلاغ شد. گرچه بانک مرکزی از عملکرد تسهیلاتدهی بانکها به بخش مسکن (موضوع قانون جهش مسکن) در سال 1401 آماری منتشر نکرده، اما طبق گزارش آماری این نهاد از عملکرد سال 1400 (که قانون جهش مسکن از نیمه دوم آن سال اجرایی شده)، بانکها در سال 1400 حدود 65 هزار و 545 میلیارد تومان به ساختوساز مسکن تسهیلات پرداخت کردهاند. این تسهیلات درقالب شش بخش شامل تسهیلات ساخت خودمالکی، نهضت ملی مسکن، مسکن روستایی، مسکن شهری، ودیعه مسکن و حوادث غیرمترقبه پرداخت شده که اگر سهم 12 هزار میلیارد تومانی ودیعه مسکن را از آن کسر کنیم، کل پرداخت تسهیلات به ساخت مسکن در آن سال به حدود 53 هزار و 500 میلیارد تومان میرسد.

اما مساله فقط به اینجا ختم نمیشود، طبق آمارهای بانک مرکزی از پرداخت تسهیلات به بخشهای اقتصادی در سال 1400، در آن سال رقم اعلامی بانکها از تسهیلات پرداختی به بخش مسکن حدود 183 هزار و 452 میلیارد تومان بوده است. بهعبارتی، گرچه به ادعای بانکها در آن سال 183 هزار و 452 میلیارد تومان تحت عنوان وام به بخش مسکن ثبت شده، اما فقط 53 هزار و 500 میلیارد تومان دقیقا به بخش ساخت مسکن رسیده است. مفهوم این اعداد این است که در سال 1400 فقط 71 درصد از تسهیلات اعطایی به بخش مسکن به خرید و فروش مسکن، ودیعه مسکن و سایر درخواستهای خارج از فرآیند ساختوساز پرداخت شده است. این موضوع نشان میدهد 1- بهدلیل تورم بالا و بیثباتی اقتصاد کلان، بانکها زیر بار تسهیلات بلندمدت تکلیفی ساخت مسکن نمیروند و هرعناوینی که در صورتهای مالی بانکها و گزارشهای بانک مرکزی با عنوان پرداخت تسهیلات به بخش مسکن قید میشود، لزوما به معنی پرداخت تسهیلات به ساختوساز مسکن نیست. 2- برخی از بانکها و موسسات اعتباری از طریق شرکتها، هلدینگها و شرکتهای تودرتو در ساختوساز ساختمانهای لوکس، مالها و املاک تجاری مشغولند و بخشی از پرداخت تسهیلات به بخش مسکن در اینجا صرف میشود بدون اینکه گروه فاقد مسکن از آن بهرهمند شوند.

رشد ساختوساز دیده نمیشود!

آخرین آمارهای رسمی از وضعیت ساختوساز در کشور مربوط به عملکرد تابستان 1401 بوده و حتی آمار پاییز نیز از سوی مرکز آمار منتشر نشده است. اینکه در پاییز و بهویژه در زمستان و پس از تغییرات در وزارت راهوشهرسازی وضعیت ساختوساز چگونه بوده، جعفر خزاعی انبوهساز و فعال حوزه مسکن به «فرهیختگان» میگوید: «وضعیت بازار مسکن در سال گذشته و خصوصا در 3 ماه پایانی آن، اتفاقا با تغییر وزیر مسکن همراه شد. در دوره وزارت جدید نیز با اظهاراتی که وزیر جدید داشت، برداشت بخش خصوصی این شد که دولت از ایده ساخت مسکن یکمیلیونی عقبنشینی میکند و وقتی این موضوع پیش آمد، اثر روانی خود را بر بازار گذاشت، چراکه ساختوساز هم از اثرهای روانی و هم از حرکتهای عملی تاثیر میگیرد و هر یک بر ساختوساز و فرآیندهای این بخش تاثیرگذار هستند. لذا عقبنشینی از ایده ساخت یک میلیون مسکن و همزمانی آن با اتفاقات سیاسی و امنیتی سال گذشته سبب شد اثر بدتری بر قیمتهای بازار و تصمیمات بازیگران آن بگذارد و البته باید اضافه کرد از حدود یکسال پیش و بلکه بیش از آن پروانه ساختمانی در شهر تهران و شهرهای دیگر نیز به مقدار کمتری صادر شد. در این خصوص نیز علتهای مختلفی را میتوان ذکر کرد.»

خزاعی اولین عامل را ثبات اقتصادی و مدیریتی میداند و میگوید: «در نبود ثبات چه در سطح اقتصاد کلان کشور و چه در سطح وزارتخانه، شاخص امنیت سرمایهگذاری کمتر شده و پالس مثبت به جامعه فرستاده نمیشود. در این وضعیت نیز که با کاهش سرمایهگذاری روبهرو هستیم قیمتها افزایش مییابد و این موضوع نه در مسکن که در تمام کالاها صدق میکند.» این فعال حوزه ساختوساز ادامه میدهد: «مجموع عوامل ذکرشده بهعلاوه موضوع افزایش قیمت ارز، شرایطی را رقم زد تا در سهماه انتهایی سال افزایش قیمت داشته باشیم. حال راهکار تعدیل این قیمتها هم به عواملی که ذکر شد برمیگردد و اگر برنامه مدون و تخصصی وجود داشته باشد میتوان امید به توقف رشد قیمتی داشت وگرنه با ادامه یافتن شرایط موجود باید گفت که قیمتها حتی به قیمت پاییز سال گذشته نیز برنمیگردد.» خزاعی معتقد است بخش خصوصی زمانی وارد ساختوساز میشود که بتواند برای شش ماه آینده خود پیشبینی داشته و به عبارتی اقتصاد پیشبینیپذیر باشد و اگر این موضوع نباشد نمیتوان برآیندی از آینده داشت.

شهرداریها عامل فرار بخش خصوصی از ساختوساز

این فعال بخش خصوصی با اشاره به معضل صدور پروانه میگوید: «علاوهبر موارد ذکرشده یکی از مشکلاتی که در این حوزه داریم مربوط به پروانههای ساختمانی است چنانکه اگر شخصی بخواهد امروز مراحل اخذ پروانه را شروع کند باید یکسال تا 15 ماه در پیچوخم دریافت آن سرگردان باشد. در این شرایط چطور میتواند مبلغی را که برای سرمایهگذاری در نظر گرفته را 15 ماه معطل کند؟ حالآنکه در شرایط تورمی فعلی مبلغی که هماکنون برای خرید مصالح و... کنارگذاشته در زمان دریافت مجوز از ارزش آن کاسته شده است. در این شرایط هم طبیعی است این مبالغ را به سمت بازارهای دیگر نظیر ارز و طلا ببرد یا آهنآلات بخرد و انبار کند یا مثلا در ترکیه ملکی بخرد. لذا جمیع این عوامل وضعیتی را پدید آوردهاند که حوزه مسکن دچار رخوت گردد حال آنکه گردش مالی بخش مسکن در اقتصادهای دنیا تعیینکننده است و طبیعیست کشور ما نیز از این موضوع جدا نیست.» وی ادامه میدهد: «اتفاقا در جلسهای که آقای صارمی معاونت عمرانی شهرداری تهران در انجمن صنفی انبوهسازان آمد، مواردی را درخصوص کاهش زمان و بروکراسی در اخذ جواز و پروانه این حوزه مطرح کرد؛ برای مثال چرا زمانی که شخصی درخواست جواز و پروانه دارد ادارات تهران مثل تامین اجتماعی، آموزشوپرورش، گاز، برق و... از وی درخواست دارند اما بعد از گذشت چندماه مشاهده میشود که عملا تغییرات آنچنانی صورت نگرفت و تا زمانی که این قضایا حل نشود ورودی سرمایهگذاران و سرمایهها به این حوزه کمتر است.» خزاعی با اشاره به اینکه تاریح این جلسه اواخر پاییز 1401 بوده، میگوید: «باید متذکر شوم که این معاونت شهرداری یک سمت ماجرا است و شاید توان ایجاد تغییر در بخشها و نوع رفتار تامین اجتماعی و... را نداشته باشد ولی بههرحال تحرک آنچنانی مشاهده نشده است.»

ایرج رهبر نیز درخصوص بحران فعلی در بخش مسکن و ساختوساز معتقد است که ما به اندازه کافی تولید نداریم و باید سعی بر افزایش تولید باشد و یکی از مسیرهای آن هم سهل کردن ساختوساز است. وی درخصوص ادعای شهرداریها درمورد تسهیل صدور پروانه ساختمانی میگوید: «از اوایل سال گذشته مسئولان شهرداری تهران در همایشی قول کاهش زمان صدور مجوز را دادند، بهطوریکه براساس صحبتهای مطرحشده زمان صدور پروانه نهایتا به 2 ماه برسد که عملیاتی نشد. البته برای عملیاتی شدن آن باید توجه داشت که سیستم و فرآیند آن باید دچار تغییر شود وگرنه امکان تغییر وجود ندارد، چنانکه در وضعیت فعلی که با مراجعه حضوری و طی کردن بروکراسی اداری طولانی که البته مشکلات و معضلات جانبی مثل وجود انسانهای ناباب و سواستفادهگر هم دارد متاسفانه نمیتوان گفت حل میشود. یا مورد دیگری که مهم است مساله استعلامها بوده که باید با الکترونیکی شدن و یکپارچهسازی فرآیندهای اخذ استعلام (از دستگاهها و ارگانهای مختلف) در یک سامانه، هم شهرداری دسترسی برای اخذ استعلامات داشته باشد و هم فرآیند صدور استعلامها تسریع شود. این بهنظرم اقدامی است که در صورت پیگیری با به سرانجام رسیدن آن، میتواند قدم مهمی در راستای سریع شدن صدور استعلامات باشد، یعنی تمام نقشهها، اسناد و مدارک بارگذاری شود و نیازی به مراجعه متعدد حضوری نباشد. مدیریت نیز برای وجود یک اهرم نظارتی میتواند سقف زمانی برای هر بخش تعیین کند که مثلا تا یک یا دو روز زمان رسیدگی به درخواست برای واحد رسیدگیکننده وجود دارد که البته مقاومتهایی حتی در درون بدنه خود شهرداری نیز وجود دارد و تمایلی برای کاهش بروکراسی صدور پروانه دیده نمیشود. این درحالی است که در کشورهای دیگر نظیر آمریکا مشاهده میشود مثلا برای گرفتن پروانه در عرض یکهفته مدارک بارگذاری میشود و بررسیها صورت میگیرد خب این مسالهای است که در آن کشور و کشورهای دیگر حل شده و چرا ما نتوانیم این کار را انجام دهیم.»

عوامل رکود در بخش ساختوساز

ایرج رهبر به «فرهیختگان» میگوید: «درخصوص رکود در بخش ساختوساز، یکی مساله زمانبر بودن صدور مجوز است که اگر بخواهد شش ماه طول بکشد شخصی که میخواهد سرمایه خود را وارد این حوزه کند باید خواب سرمایه بالایی را تحمل کند. نکته بعدی نیز موضوع کنترل قیمت مصالح ساختمانی است تا تورم آن مدیریت شود چراکه شخصی که میخواهد وارد این حوزه شود باید پیشبینی از هزینه ساخت داشته باشد. البته برای اشخاصی که میخواهند سرمایهگذاری کنند اهمیتی ندارد و میگویند مقداری که میخواستم سود کنم را بر قیمت نهایی افزایش میدهم منتها این موضوع منتهی به رکود تورمی میشود و با اینکه عرضه وجود دارد اما چون قیمت آنقدر بالا است متقاضی مصرفی توان خرید ندارد و انتهای همین موضوع نیز خواب سرمایه است. نکته بعدی نیز مسکن حمایتی و نهضت ملی است که دولت باید چه از نظر قیمتی، چه از لحاظ زمانی و ابعاد دیگری نظیر تدارک زمین و زیرساختها برنامهریزی کارشناسی داشته باشد تا روال متداول و مستمر ساختوساز را به وجود آورد.»

پیشبینی از روند 1402

جعفر خزاعی در پاسخ به این سوال که وضعیت سال 1402 در بازار مسکن به چه شکل پیشبینی میشود، میگوید: «علاوهبر موارد ذکرشده و اینکه افزایش نرخ ارز در سال گذشته خصوصا اواخر آن بر افزایش قیمتهای مصالح ساختمانی بسیار تاثیر گذاشت، باید گفت تمام مصالح و لوازم ساختمانی از رشد قیمت ارز تاثیر میگیرند. علاوهبر اینکه امسال با افزایش حقوق کارگران، قاعدتا همه اینها بر افزایش قیمت مسکن تاثیرخواهد گذاشت و نمیتوان گفت قیمت مسکن کاهشی شود.»

ایرج رهبر نیز از اعضای کانون سراسری انجمنهای صنفی کارفرمایی انبوهسازان مسکن و ساختمان ایران در پاسخ به این سوال که وضعیت مسکن در پایان سال 1401 خصوصا سهماهه پایانی آن به چه شکل بوده میگوید: «رشد قیمت مسکن از ابتدای سال 1401 وجود داشت تا اواخر هم که نوسان داشت و به دلیل تلاطماتی که در بازار بود رشد قیمت بیشتری را نیز تجربه کرد که این موضوع هم در حوزه اجاره و هم در حوزه ملک نمایان شد.» رهبر میگوید: «البته طی ایام اخیر و به دلیل تعطیلات رشد قیمتی مقداری متوقف شده اما احساس میشود که طی مدت آینده افزایش قیمت را همانند قبل داشته باشیم. بههرحال فکر میکنم تا زمانی که موضوع تورم عمومی کنترل نشود و توجه روی آن نباشد این افزایش تورم تاثیر خود را روی نرخ مصالح مختلف از قبیل فولاد، سیمان، کاشی، شیرآلات و... داشته باشد. در سمت دیگر هم افزایش هزینه دستمزد وجود دارد که امسال 27 درصد تصویب شد و خود این موضوع در عین اینکه میتواند در بخش غیررسمی افزایش قیمت بیشتری داشته باشد تاثیرگذار است. البته همانگونه که پیشتر ذکر شد افزایش قیمت در مصالح خصوصا سیمان و فولاد تاثیر بیشتری بر این موضوع دارد و در شرایطی که قیمت این اقلام مرتبا در حال نوسان است و افزایش پیدا میکند، کنترل قیمتها برای ساختوساز قابلپیشبینی نیست و افزایش قیمتها طبق همان روال ادامه مییابد و نشانهای از توقف وجود ندارد.»

4 ابزار برای ساماندهی بازار مسکن

بههرحال اجارهها تابعی از افزایش قیمت مسکن هستند، چون با فاصله زمانی خود را با قیمتهای ملک در بازار بهروزرسانی میکنند. از سویی دیگر از تورم عمومی و تغییرات دستمزدها نیز خط میگیرند. بالا بودن تورم انتظاری و تداوم شرایط تورمی نیز به ماندگاری اجارهبهای بالا در بازار کمک میکند. از سویی دیگر، ساخت سالانه یک میلیون مسکن آن هم با تکیه بر تسهیلات بانکی تا اینجای کار نتیجه ملموسی نداشته است؛ چراکه با عدمتمایل سیستم بانکی به پرداخت تسهیلات (دلایل اقتصاد کلان) دولت یا باید شرایط حضور بخش خصوصی را در ساخت مسکن تقویت کند یا در این شرایط تورمی یک خط اعتباری به بانکها ازجمله بانک مسکن بدهد که این اقدام نیز بهجهت افزایش پایه پولی پرریسک است.

با این حساب، دولت برای ساماندهی بازار مسکن باید شرایط حضور بخش خصوصی در ساخت مسکن را فراهم کند؛ شرایط حضور بخش خصوصی این است که 1- اولا ثبات نسبی در اقتصاد کلان ایجاد شود تا بخش خصوصی بدون هراس از تغییرات قیمتها، از بازگشت سرمایه خود مطمئن شود و نگران خواب سرمایه نباشد و سرمایهگذاری در بازارهای موازی حتی خرید و فروش مسکن را رقیب ساختوساز نداند. 2- فعالان حوزه ساختوساز میگویند صدور پروانههای ساختمانی و روند اعطای مجوزها برای ساختوساز در ایران بسیار طولانی و نفسگیر بوده و همین موضوع یک دافعه برای سرمایهگذاران محسوب میشود. نگاهی به آمارهای بینالمللی نیز نشان میدهد در ایران صدور پروانه ساختمانی 40 گام کوچک و بزرگ دارد که این وضعیت ایران را در رتبه اول طولانیترین بروکراسی اداری در دریافت پروانههای ساختمانی قرار داده است. پس از ایران، کشور تاجیکستان با 26، لیبریا با 25، تانزانیا و رومانی با 24، سودانجنوبی با 23 قرار دارند. طبق این آمارها، کمترین گام و بروکراسی اداری در دریافت پروانههای ساختمانی مربوط به کشورهای دانمارک، لیختناشتاین، سوئد، هنگکنگ، آلمان، مونتهنگرو، مقدونیهشمالی، انگلیس، بحرین، فرانسه، مالزی و سنگاپور است که بین 7 تا 9 گام است. بهعبارتی، بروکراسی اداری صدور پروانه ساختمانی در ایران 4 برابر برخی کشورهای جهان است. بر این اساس، بروکراسی پیچیده و چندلایه صدور پروانههای ساختمانی که خود منشأ فساد نیز شده، منجر به افزایش زمان انتظار برای دریافت پروانههای ساختمانی نیز شده است. طبق آمارهای داخلی، زمان صدور پروانه در کشورمان بهطور میانگین حدود 7 ماه (210 روز) طول میکشد. این درحالی است که در کشور کرهجنوبی زمان صدور پروانه ساختمانی تنها 28 روز (4 هفته) است. این مدتزمان در سنگاپور 36 روز، در امارات 48 روز، در مالزی 53 روز، در مراکش 58 روز، در فرانسه 62 روز، در گرجستان و آمریکا 63 روز، در دانمارک 64، در فنلاند 65 و در اردن 66 روز است. این پروسه طولانی برای صدور پروانه ساختمانی، ایران را در رتبه 137 جهان در بین 164 کشور جای داده است. بهعبارتی فرآیند صدور پروانه ساختمانی در ایران بدتر و طولانیتر از 136 کشور جهان است.

3- در کنار دو اقدام قبلی که اولی در سمت تقاضا و دومی در سمت عرضه میتواند به کنترل جهش قیمت در بازار مسکن کمک کند، یکی دیگر از گرفتاریها در کشورمان، معضل قولنامههاست که مانع جدی برای تولید مسکن از سوی مردم شده است. براساس اظهارات برخی از مسئولان، برای مثال در استان البرز حدود 40 درصد از املاک فاقد سند بوده و با قولنامه خرید و فروش میشوند. تسهیل صدور سند و اقدام حاکمیتی برای صدور سند و همچنین ممنوعیت اعتبار دائمی قولنامهها و اسناد عادی میتواند باعث ترغیب مردم به ساختوساز در کشور شود. 4- مورد چهارم، بخشی از تلاطمها در بازار مسکن از جنس هجوم تقاضاهای سرمایهگذاری و سفتهبازی است. بررسیها نشان میدهد در سالهای اخیر سهم خریدهای سرمایهای در بازار مسکن در تهران، کلانشهرها و درحالحاضر در حومه کلانشهرها به حولوحوش 80 درصد رسیده و سهم خریدهای مصرفی با عقبنشینی به حدود 20 درصد تنزل یافته است. براین اساس کنترل این شرایط در وهله اول با کنترل تورم عمومی و ثباتبخشی به اقتصاد امکانپذیر بوده، اما نباید از ابزارهای کنترلی همچون مالیات سالانه بر املاک (مالیات بر ملاکی) و در وهله بعدی از مالیات بر عایدی سرمایه غافل بود.

مطالب پیشنهادی

مطالب پیشنهادی