سیاستپژوه اقتصاد کلان

سیاستپژوه اقتصاد کلانسقوط شدید ارزش سهام برخی بانک های آمریکا در روزهای اخیر میتواند علائم وقوع یک بحران بدهی بزرگ باشد. واضح است که علت بروز چنین نشانه بسیار پرخطری از وقوع بحران مالی را باید بیش از هرچیز در نسبت های بالای بدهی در اقتصاد آمریکا جستجو کرد.

مالیسازی، سقوط بانکهای آمریکا و علائم بحرانی سخت

محمد طاهر رحیمی:سقوط شدید ارزش سهام برخی بانک های آمریکا در روزهای اخیر میتواند علائم وقوع یک بحران بدهی بزرگ باشد. واضح است که علت بروز چنین نشانه بسیار پرخطری از وقوع بحران مالی را باید بیش از هرچیز در نسبت های بالای بدهی در اقتصاد آمریکا جستجو کرد.

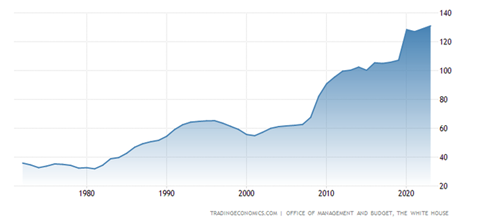

بدهی عمومی فدرال آمریکا با سیر تند صعودی به بیش از 31 تریلیون دلار رسیده است. وقتی نسبت بدهی به تولید ناخالص یک کشور به سطوح بالایی میرسد عملا به معنای ناتوانیِ ساخت درونی یک اقتصاد برای تسویه بدهی هایش است، این همان معنای ریسک نکول است. این نسبت برای آمریکا طی 40 سال اخیر از 35% به 120% رسیده است.

روند صعودی نسبت بدهی به تولید ناخالص داخلی آمریکا:

ریسک نکول(ریسک عدم بازپرداخت بدهی ها) باعث کاهش تقاضای سرمایه گذاری(خرید اوراق بدهی) و سوق دادن سرمایه گذاران به سمت مطالبه نرخ های بهره بیشتر برای هج کردن این ریسک میشود و مطابق با آنچه در اقتصاد به "ساختار ریسک نرخ های بهره" مشهور است، منجر به افزایش نرخ های بهره میشود.

در چنین شرایطی که نظام اقتصادی دچار ریسک نکول شده است، "نظام اقتصاد بدهی محور" که مبتنی بر فروش اوراق بدهی مخارج دولت را تأمین کرده است، دچار کاهش تقاضا برای خرید اوراق و از طرف دیگر افزایش عرضه اوراق بدهی توسط سرمایه گذاران سابقِ این اوراق تا قبل از تاریخ سررسید آن ها میشود. بدیهی است که نتیجه چنین رخدادی کاهش ارزش اوراق است، از طرفی سرمایه گذاران جدید جز در صورت افزایش نرخ های بهره اوراق بدهی حاضر به خریداری اوراق و تأمین مالی اقتصاد نخواهند بود چرا که میخواهند در ازای "ریسکی که متحمل میشوند و اقتصادی با نسبت بدهی به تولید ناخالص داخلی بالا را تأمین مالی میکنند" از جایزه ریسک بالاتری(Risk permium) که همان نرخ بهره بالاتر است بهره مند شوند.

کاهش ارزش اوراق و افزایش نرخ های بهره در اقتصاد چند اثر مخرب دارد از جمله:

-

- افزایش هزینه تأمین مالی و کاهش توان تأمین مالیِ عاملان اقتصادی دولت که خود این عامل اثر فزاینده بر رشد بدهی دولت و در نتیجه رشد فزاینده ریسک نکول اوراق بدهی دارد.مثلا آمریکا تا 2022 هزینه ای که باید بابت بهره های اوراق بدهی(Interest Payment) پرداخت کند به 850 میلیارد دلار یعنی در حدود کل بودجه نظامیاش رسیده است.

-

- پرهزینه شدن تأمین مالی و کاهش میزان تأمین مالی بنگاه های مولد اقتصادی و در نتیجه بروز رکود ساختاری

- کاهش سهم افراد کم ریسک و متعاقبا رشد سهم افراد پرریسک در بازارهای مالی و در نتیجه رشد کژمنشی(Moral Hazard) و کژگزینی(Adverse Selection) در نظام پولی و بازارهای مالی که خود از اصلی ترین علت های رخداد نکول و تشدید ریسک اعتبار و در نتیجه کاهش کارآیی اقتصاد و بروز بحران های مالی است

- ناتوانی بانک مرکزی برای "عرضه بیشتر اوراق و افزایش نرخ بهره" به دلیل خطر رکود

- کاهش تمایل به سپرده گذاری در بانک ها به دلیل رشد نرخ بهره اوراق بدهی در بازار پول و صندوق های متکشل از اوراق بدهی بازار پول

- و در نهایت این مالی سازی دارایی ها، منجر به کاهش ارزش دارایی های نهادها و واسطه های مالی از جمله بانک ها به دلیل کاهش ارزش اوراق موجود در ترازنامه آنها و بروز ریسک ورشکستگی و عدم کفایت سرمایه میشود.

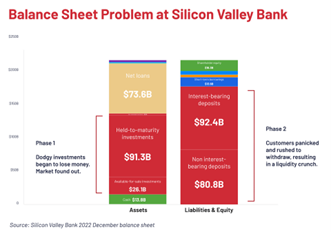

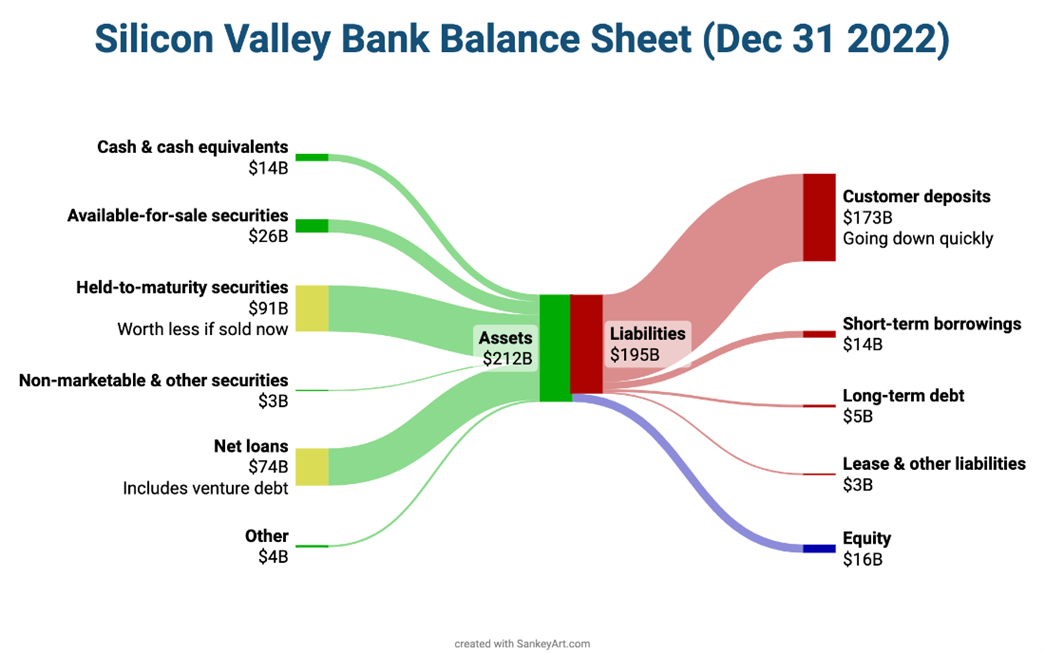

برای مثال همین بانک سیلیکن ولی(SVB) آمریکا، اوراق بدهی 117.4 میلیارد دلار یعنی بیش از 50 درصد دارایی هایش را تشکیل میدهد.

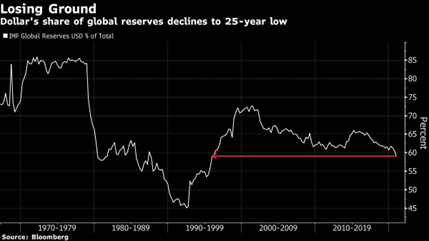

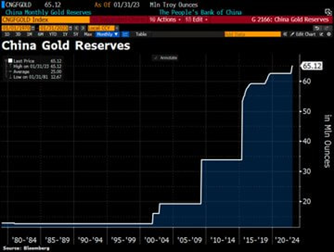

بحران زمانی به اوج میرسد که در صورت سرایت بیشتر بحران بدهی، دارایی ارزی کشورهایی که اوراق بدهی دولتی آمریکا را نگهداری میکنند به شدت در معرض ریسک قرار میگیرد و باعث کاهش ارزش سبد ارزی انها خواهد شد. شاید از همین رو است که سهم دلار در سبد دارایی خارجی کشور طی 40 سال اخیر از 85 به 58 درصد کاهش یافته است

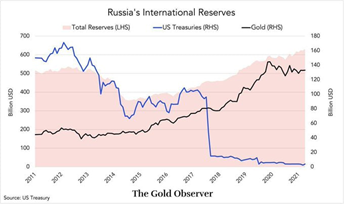

برای مثال چین و روسیه در یک دهه اخیر بیمحابا در حال افزایش سهم طلا در سبد ذخایر خارجیشان هستند

رشد نسبتِ "بدهی به تولیدناخالص داخلی" در آمریکا و اروپا و در نتیجه افزایش ریسک اعتبار و ریسک نرخ بهره؛ کشورها را نسبت به کاهش ارزش ذخائر دلاریشان شدیدا نگران کرده است

اما به صورت مصداقی در مورد بانک های آمریکا اتفاقی که افتاده این است که، افزایش عرضه اوراق خزانه توسط فدرال رزرو برای کاهش حجم پول در اقتصاد آمریکا باعث افزایش نرخ بهره اوراق و کاهش ارزش آنها شده است، که روند صعودی افزایش نرخ بهره انوع اوراق در نمودار زیر گویاست.

و در نتیجه بانک هایی مثل SVB وsignature که اوراق بلندمدت بازار سرمایه زیادی از جمله اوراق وام رهنی با سررسید بیش از 5 سال دارند در ترازنامه شان دارند(91 میلیارد دلار معادل 43 درصد دارایی های بانک سیلیکن ولی از این جنس اوراق بلندمدت است) نمیتوانند همگام با اوراق کوتاه مدتِ بازار پول بازدهی بالایی برای سپرده گذاران خود داشته باشند، بنابراین سپرده های سرمایه گذاری بانک ها تمایل شان برای سرمایه گذاری در اوراق بازار پول که کوتاه مدتی هستند افزایش می یابد.

بنابراین بانک ها برای تأمین ذخائر مورد نیاز برای خروج این سپرده ها به نقطه ای میرسند که چاره ای جز فروش اوراق بلندمدت شان ندارند و ناچار میشوند با ارزش پایین تر آن ها را به فروش برسانند و از این محل متضرر میشوند و کفایت سرمایه شان کاهش می یابد، اینجاست که بانک به نقطه ورشکستگی میرسد.

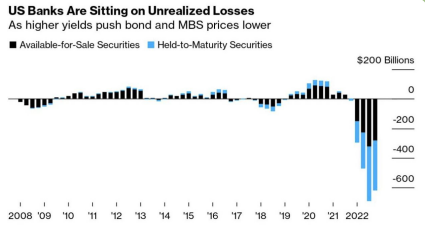

از طرفی با افزایش نرخ بهره توسط فدرال رزرو و کاهش کلی ارزش اوراق، دارایی بانک های آمریکایی که مملو از اوراق بدهی شده است با کاهش ارزش جدی تا مرز 600 میلیارد دلار مواجه شده است(به این پدیده ریسک نرخ بهره میگوییم)

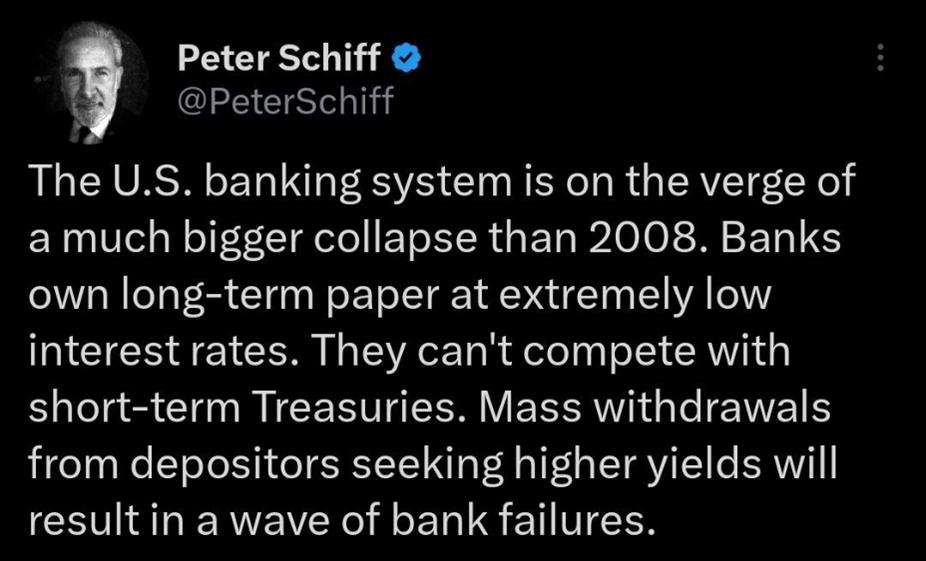

برخی از اهالی بازارهای مالی در آمریکا پیش بینی میکنند سرایت ورشکستگی دو بانک اخیر آمریکا به سایر بانک ها دلیل ایجاد پنیک و نگرانی مالی در سپرده گذاران سایر بانک ها، میتواند بحرانی به مراتب بزرگتر از 2008 خلق کند.

در این شرایط فدرال رزرو که به دنبال عرضه بیشتر اوراق برای جمع کردن پول و در نتیجه کاهش تورم بود، با ریسک بزرگ ورشکستگی و فروپاشی اقتصادی مواجه، بنابراین ناچار به تعدیل سیاست های انقباضی و اتخاذ سیاست های انبساطی برای جلوگیری از بحران مالی به قیمت به جان خریدن تورم های بزرگتر میشود.

قطعا از همین رو است که بایدن احتمال نکول(عدم امکان تسویه اوراق بدهی) را بزرگترین تهدید اقتصاد آمریکا خطاب میکند و وزیر خزانه داری آمریکا افزایش فروش اوراق بدهی را تهدیدی برای فروپاشی و ورشکستگی اقتصاد آمریکا میداند.

نکته مهم دیگر آنکه انتخابات پیشرو آمریکا قدرت دموکراتها را برای تشدید سیاست های انقباضی کمتر میکند.

مطالب پیشنهادی

مطالب پیشنهادی