در لایحه بودجه امسال تعداد شرکتهای دولتی زیانده یکششم واقعیت عملیاتی بود، چرا اصلاح ساختاری بودجه در لایحه ۱۴۰۲ رخ نداد

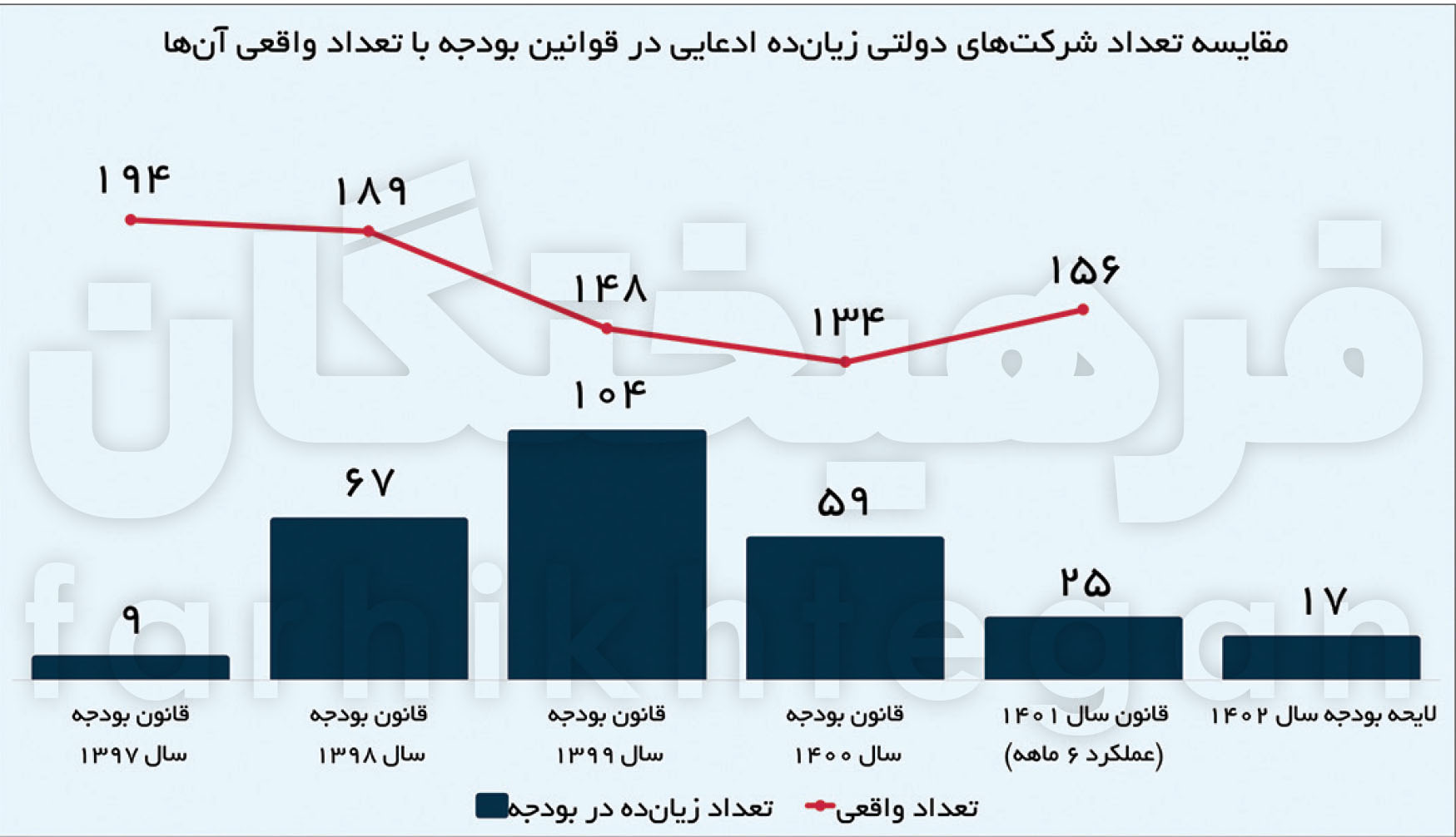

در لایحه بودجه امسال تعداد شرکتهای دولتی زیانده یکششم واقعیت عملیاتی بود، چرا اصلاح ساختاری بودجه در لایحه ۱۴۰۲ رخ ندادتعداد شرکتهای زیانده در بودجه سال ۱۴۰۱ تنها ۲۵ شرکت ذکر شد اما عملکرد ۶ماهه سال جاری نشان از زیاندهی ۱۵۶ شرکت داشته است.

زیان واقعی شرکتهای دولتی ۶ برابر ادعای مدیران

میثم اکبری، خبرنگاز:مساله عدم وجود کارایی کافی و نازل بودن بازدهی نهایی نسبت به بودجه و امکانات دریافتی در شرکتهای دولتی همواره در محافل اقتصادی و حتی صحبتهای مسئولان امر وجود داشته و عوامل مختلفی مانند قیمتهای تکلیفی، حجیم شدن شرکتهای دولتی بهواسطه اشتغال بیش از نیاز و بازدهی که تحت تاثیر توصیه و ارتباط افراد صاحب نفوذ رخ میدهد، تعارض منافع با ذینفعان قدرتمند و داشتن وظایف غیرحاکمیتی و غیرتجاری برای آن ذکر شده است.

از همینرو نگاهی به بودجه شرکتهای دولتی در لایحه بودجه سال 1402 نشان میدهد عملکرد این شرکتها با آنچه در بودجه از سوددهی ذکر میشود فاصله معناداری دارد (برای مثال تعداد شرکتهای زیانده در بودجه سال 1401 تنها 25 شرکت ذکر شد اما عملکرد 6ماهه سال جاری نشان از زیاندهی 156 شرکت داشته). درواقع و در ایام نگارش بودجه، شرکتهای دولتی با هر نیتی عملکرد خود را سودده یا سربهسر نشان داده و بهعبارتی سعی در کوچکسازی عملکرد زیانده خود دارند که نتیجه آن خطای محاسباتی در میان مسئولان دولتی و سایر افراد دخیل است که موجب زیان سنگین این شرکتها در پایان سال مالی میگردد که باید از محل منابع عمومی تامین شود حالآنکه این مبالغ میتوانست در محلهای ضروری و در راستای اهداف توسعهای و حمایتی هزینه گردد.

همچنین زیان عملکرد غیراقتصادی یا وضعیت غیرمطلوب شرکتهای دولتی برخلاف شرکتهای خصوصی تنها به درون همان شرکت محدود نمیگردد و اثر خود را در مشکلات خدماتی و توزیعی و حیاتی برای مردم نشان میدهد. برای مثال ناترازیهای رخ داده در حوزه انرژی یا اختلال در تامین و توزیع کالاهای اساسی از این دست موارد هستند. به نکته گفتهشده این موضوع را اضافه کنید که بعضی از شرکتهای دولتی در عین اینکه وظایف حاکمیتی ندارند و حتی خدمات عمومی نمیدهند اما به سبب عملکرد زیانده خود، بودجههای سنگین از منابع عمومی دریافت میکنند.

از اینرو برای اصلاح سازوکار عملکرد شرکتهای دولتی در جهت اهداف اصلی خود، لازم است تا علاوهبر تغییر و بهروزآوری حاکمیت شرکتی و شفافیت و هوشمندسازی در عملکرد و تصمیمگیری این شرکتها، با تجمیع و مدیریت کلان واحد تمام شرکتهای دولتی در حوزههای مختلف ذیل یک بخش یا معاونت واحد ذیل ریاستجمهوری، علاوهبر کنترل واحد و کلان آن در یک بخش، حرکت در راستای سیاستهای کلان و اهداف مدنظر برای آن شرکتها در قوانین (نظیر برنامههای توسعه و بودجههای سالانه) و همچنین تغییر و توسعه آنها اقدام گیرد.

افزایش 39 درصدی بودجه شرکتهای دولتی

نگاهی کلی به اعداد و ارقام بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت در لایحه بودجه سال 1402 (پیوست سوم لایحه بودجه) که توسط دولت به مجلس تقدیم شد نشان میدهد جمع کل بودجه شرکتهای دولتی (منابع و مصارف) نسبت به سال 1401 با رشد 41 درصدی (از هزار و 931 هزار میلیارد تومان به 2 هزار و 716 هزار میلیارد تومان) همراه بوده که این رشد برای بودجه بانکها در حدود 24 درصد (از 276 هزار میلیارد تومان به 343 هزار میلیارد تومان) و برای موسسات انتفاعی وابسته به دولت نیز 60 درصد (از 24 هزار میلیارد تومان نزدیک به 40 هزار میلیارد تومان) است که درمجموع بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت از 2 هزار و 231 هزار میلیارد تومان و با رشد 39 درصدی به 3 هزار و 98 هزار میلیارد تومان افزایش یافته است.

در سمت منابع این شرکتها و در ردیف درآمد، رشد ذکر شده در لایحه برای شرکتهای دولتی 49 درصد (از هزار و 376 هزار میلیارد تومان به 2 هزار و 54 هزار میلیارد تومان)، بانکها 40 درصد (از 231 هزار میلیارد تومان به 325 هزار میلیارد تومان) و موسسات انتفاعی وابسته به دولت 63 درصد (از 23 هزار میلیارد تومان به 37 هزار میلیارد تومان) پیشبینی شده که درمجموع رشد 48 درصدی از هزار و 631 هزار میلیارد تومان به 2 هزار و 417 هزار میلیارد تومان را رقم زده است.

در سمت مصارف نیز دولت 50 درصد افزایش در هزینه را برای شرکتهای دولتی (از هزار و 237 هزار میلیارد تومان به هزار و 857 هزار میلیارد تومان)، 22 درصد را برای بانکهای دولتی (از 265 هزار میلیارد تومان به 325 هزار میلیارد تومان) و 100درصد را برای موسسات غیرانتفاعی دولت (از 15 هزار میلیارد تومان به 30 هزار میلیارد تومان) درنظر گرفته که درمجموع و با رشد 46 درصدی از هزار و 517 هزار میلیارد تومان به 2 هزار و 212 هزار میلیارد تومان رشد در هزینه را به ثبت رساند.

یکی دیگر از جنبههای بااهمیت بودجه شرکتها و سازمانهای دولتی کاهش در میزان وامهای خارجی و داراییهای جاری است چنانکه بر اساس لایحه بودجه 1402، وامهای خارجی شرکتهای دولتی با 7 درصد کاهش و داراییهای خارجی بانکها نیز با 73 درصد کاهش روبهرو شده است که احتمالا بهدلایل تحریمی و عدمدسترسی به منابع و داراییهای ارزی و خارجی چنین پیشبینی در این خصوص انجام گرفته است.

تعداد واقعی شرکتهای زیانده 6 برابر ادعای دولت

قطعا نیازی به صحبت در رابطه با اهمیت بودجه و مهم بودن آن در سرنوشت اقتصادی کشور نیست و به همان میزان شفافیت و برآیند صحیح بودجهنویسان از سند مالی دولت و حتی کشور باید مورد تاکید باشد؛ چراکه انحراف در اعداد و ارقام ارائه شده در این سند مالی، معطوف به یک فرد، مجموعه و سازمان نبوده و با منابع کل کشور ارتباط دارد.

دولت و مجلس در قانون بودجه سال 1397، برای 377 شرکت دولتی وضعیت مالی و بودجه مرتبط را تعیین کردند که از این تعداد شرکت، مدیران و مجامع شرکتها و نویسندگان بودجه پیشبینی سوددهی و یا حداقل وضعیت سربهسر را برای 368 شرکت داشتند و 9 شرکت را در دسته زیانده قرار دادند. اما عملکرد این شرکتها در سال مالی 1397 و نتیجه حاصل شده از وضعیت مالی آنها، تفاوت فاحشی با آنچه که در هنگام نگارش تصور کرده بودند داشت؛ چراکه تعداد شرکتهای سودده و سربهسر از 368 عدد در این قانون به 183 عدد کاهش و تعداد شرکتهای زیانده با حدود 22 برابر افزایش از 9 عدد به 194 عدد رسید. در سال بعد و در قانون بودجه سال 1398 اگرچه نگاه به تعداد شرکتهای زیانده اندکی تعدیل پیدا کرد و به 67 شرکت رسید اما در عملکرد آن سال نیز تعداد شرکتهای زیانده به 189 شرکت رسید که حکایت از تقریبا 3 برابر شدن واقعیت عملکردی با تصور و نگاه نگارندگان با بودجه داشت. اما شاید بتوان گفت سال 1399 درمجموع 6 سال بررسی شده دارای نگاه نزدیکتری به واقعیت بود؛ (اگرچه بازهم از پیشبینی بودجه انحراف داشت) چراکه از مجموع 379 شرکت دولتی، 275 شرکت سودده و سربهسر و 104 شرکت زیانده ذکر شد که در پایان سال 1399 و پس از بررسی عملکرد شرکتها در این سال تعداد شرکتهای سودده و سربهسر 211 عدد و شرکتهای زیانده 134 عدد مشاهده شد.

اما تعداد شرکتهای زیانده در قانون بودجه سال 1400 کاهش عجیبی داشت و به 59 شرکت کاهش داشت که در پایان این سال مشخص شد که تعداد واقعی شرکتهای زیانده 134 عدد است. بر اساس قانون بودجه سال 1401 نیز بر اساس نظر نگارندگان و مصوبان آن تعداد شرکتهای زیانده باز هم روند نزولی داشت و به 25 عدد رسید، حال آنکه بررسی عملکرد 6 ماهه سالجاری نشان میدهد تعداد این شرکتها بیش از 5 برابر و به 156 شرکت زیانده افزایش یافته است. در لایحه بودجه سال 1402 نیز دولت تعداد شرکتهای زیانده را تنها 17 عدد و کمتر از سال قبل تخمین زده و 326 شرکت را در وضعیت سوددهی یا سربهسر ذکر کرد؛ تخمینی که باتوجه به روند سالهای گذشته نه تقریبا بلکه تحقیقا با انحراف عجیبی در آمار روبهرو خواهد بود. بهنظر میرسد نمایندگان مجلس باید نسبت به این انحراف واکنش نشان دهند؛ چراکه این کوچکنمایی زیان شرکتهای دولتی بهنوعی غش در معامله از سوی نویسندگان بودجه شرکتهای دولتی و مدیران آنهاست. این کوچکنمایی باعث میشود دلایل زیاندهی شرکتها (از قیمتگذاری دستوری غیرمنصفانه تا سایر عوامل)، ناکارآمدی مدیران و ورود سیاسیون به حیطه عملکردی شرکتهای دولتی نادیده گرفته شده و درنهایت زیانده شدن شرکتها خود را درقالب ایجاد و افزایش و تشدید ناترازی در آب، برق، گاز و سایر حاملهای انرژی نشان دهد. پرواضح است مجلس باید با این وارونهنمایی مقابله کرده و دلیل سودده نشان دادن شرکتها بدون اصلاح اساسی در قیمت کالا و خدمات آنها را از مدیران جویا شود.

شرکتهای زیانده از صداوسیما تا راهآهن

شرکتهای زیانده دولتی در لایحه بودجه سال 1402 به 17 شرکت میرسد که 10 شرکت متعلق به بخش اقتصادی، 4 شرکت برای حوزه فرهنگ، تربیت بدنی و گردشگری و 3 عدد بانکها هستند. بر اساس لایحه بودجه سال آینده مجموع زیان در 17 شرکت دولتی ذکر شده که مجموعا 20 هزار و 419 میلیارد تومان است که بهترتیب 3 بانک با زیان10 هزار و 392 میلیارد تومان، 4 شرکت در بخش امور فرهنگ، تربیتبدنی و گردشگری با 8 هزار و 482 میلیارد تومان و 10 شرکت دولتی در بخش اقتصادی با هزار و 545 میلیارد تومان در بخش اقتصادی حضور دارند. بهصورت کلی تمام زیان شرکتها که توسط منابع عمومی دولت پوشش داده میشود به بیش از 10 هزار میلیارد تومان میرسد که متعلق به 4 شرکت فرهنگی و 10 شرکت اقتصادی است (75 درصد از زیان پوشش داده شده توسط دولت به تنهایی متعلق به صداوسیما با رقم 7 هزار و 500 میلیارد تومان است).

در میان شرکتهای دولتی زیانده در بخش فرهنگ نام 4 شرکت با زیانی معادل 8 هزار و 482 میلیارد تومانی ذکر شده که منبع تامین 3 شرکت، منابع عمومی دولت است. سازمان صداوسیما براساس برآورد دولت در سال 1402 درآمد 6 هزار و 400 میلیارد تومانی دارد که با احتساب هزینه 13 هزار و 932 میلیارد تومانی آن، زیان 7 هزار و 532 میلیارد تومانی بهجا میگذارد که درواقع 89 درصد از زیان 4 شرکت ذکر شده متعلق به صداوسیما است. پس از آن نیز کانون پرورش فکری کودکان و نوجوانان با 684 میلیارد تومان و خبرگزاری جمهوری اسلامی با 267 میلیارد تومان قرار دارند. البته شرکت ورزشی فرهنگی پیروزی یا همان تیم پرسپولیس نیز با زیان 100 میلیون تومانی در این فهرست آورده شده که از محل سایر داراییهای جاری آن تامین میگردد.

در امور اقتصادی نیز به 10 شرکت زیانده اشاره شده که با لحاظ درآمد و هزینه جاری ارسالی به مجلس برای این شرکتها، زیان 2 هزار و 401 میلیارد تومانی بهدست آمد. از این عدد قرار بر آن است که هزار و 545 میلیارد تومان از منابع عمومی دولت، 804 میلیارد تومان از سایر داراییهای جاری و 51 میلیارد تومان نیز از ذخایر سال شرکتهای زیانده پوشش داده شود. شرکت سهامی راهآهن جمهوری اسلامی با هزار میلیارد تومان زیان (پوشش 200 میلیارد تومانی از محل منابع عمومی دولت و 800 میلیارد تومان دیگر از سایر داراییهای جاری) در رتبه نخست قرار دارد و پس از آن سازمان راهداری و حملونقل جادهای با 675 میلیارد تومان و سازمان مرکزی تعاون روستایی ایران با 438 میلیارد تومان زیان که تماما از محل منابع عمومی دولت تامین میشود حضور دارند.

در بررسی بانکهای دولتی از لحاظ سوددهی و زیاندهی مشاهده میشود دولت برای بانکهای کشاورزی، ملی، صنعت و معدن، توسعه صادرات، پست بانک و بانک مرکزی وضعیت سوددهی را پیشبینی کرده اما برای 3 بانک وضعیت زیاندهی را پیشبینی کرده است که بهترتیب بانکهای سپه (زیان 9 هزار و 501 میلیارد تومانی)، مسکن (زیان 881 میلیارد تومانی) و توسعه تعاون (زیان 10 میلیارد تومانی) قرار دارند.

ماجرای 151 شرکت با وضعیت سربهسر!

نگاهی دقیقتر به لایحه بودجه سال 1402 کل کشور که توسط دولت به مجلس ارائه شد نشان میدهد از مجموع 343 شرکت دولتی که در موضوعات اقتصادی، امور مسکن، عمران شهری و روستایی، دفاعی امنیتی، سلامت، فرهنگ، تربیتبدنی و گردشگری، امور رفاه اجتماعی و بانکها حضور دارند تنها شرکتهای دولتی بخشهای اقتصادی(10 شرکت)، فرهنگی(4 شرکت) و بانکها (3 بانک) دارای شرکت زیانده هستند و از نظر دولت در سایر بخشها شرکت زیانده وجود ندارد. اما عدم زیاندهی به معنای سوددهی و بلوغ مالی در این شرکتها نبوده و در لایحه بودجه در وضعیت شکنندهای قرار دارند چراکه از حدود 250 شرکت سودده و سربهسر بخش اقتصادی (تعدادی از شرکتها به دلایلی نظیر عدم موضوعیت یا در حال تصفیه بودن از این فهرست حذف شدند) 151 شرکت با وضعیت سربهسر قرار دارند یعنی وضعیتی که در لایحه بودجه با برابری هزینه و درآمد روبهرو هستند که در صحنه عمل و واقعیت اقتصادی قطعا میزان هزینه آنها از درآمد کسبشده پیشی خواهد گرفت و زیانده خواهند شد. البته در این میان باید گفت بعضی از این شرکتها نظیر شرکت بازرگانی دولتی ایران عموما بهدلیل انجام وظایفی مانند خرید تضمینی گندم، مبالغ قابلتوجهی از دولت دریافت میکند که بهعنوان کمک زیان این شرکت محسوب میشود و به سبب فلسفه وجودی فعالیت این شرکت، نمیتوان همچون سایر شرکتها به آن نگاه داشت و اعلام زیاندهی این شرکت با مسالهای تابو نمیتواند باشد. اما در طرف دیگر 46 شرکت دولتی دیگر حضور دارند که در لایحه بودجه و با کسر درآمد از هزینه آنها، سود ناخالص زیر 10 میلیارد تومان کسب میکنند نکته جالب در این خصوص آن است که از 46 شرکت ذکرشده با سود زیر 10 میلیارد تومان، 20 شرکت با سود ناخالص یک میلیارد تومانی پیشبینی شدهاند که عملا در فضای اقتصادی شرکتداری معنی خوبی از نظر وضعیت سوددهی نمیدهد اگرچه در کاغذ سودده باشند (15 شرکت از این 20 شرکت، جزء شرکتهای سهامی شهرکهای صنعتی استانها و مرکز هستند).

54 درصد درآمد شرکتهای دولتی مربوط به 5 شرکت

نگاهی به رتبهبندی شرکتها از نظر حجم درآمد نشان میدهد شرکت ملی نفت ایران (مادر تخصصی) با درآمد 370 هزار میلیارد تومانی رتبه اول بیشترین درآمد را دارد. پس از شرکت ملی نفت، شرکت پالایش نفت آبادان با 304 هزار میلیارد تومان در رتبه دوم، شرکت ملی گاز با 242 هزار میلیارد تومان رتبه سوم، شرکت پالایش نفت امام خمینی(ره) شازند با 208 هزار میلیارد تومان و شرکت مادر تخصصی بازرگانی دولتی ایران با 183 هزار میلیارد تومان بهعنوان 5 شرکت با بیشترین درآمد شناخته میشوند که با در نظر گرفتن درآمد تجمیعی هزار و 307 هزار میلیارد تومانی آنها در مقایسه با درآمد 2 هزار و 417 هزار میلیارد تومانی کل شرکتهای دولتی میتوان گفت درآمد این 5 شرکت تقریبا 54 درصد کل شرکتهای دولتی را تشکیل میدهد. البته بالا بودن درآمد گواه بالا بودن سود خالص یا ناخالص نیست و طبعا به نسبت حجم بالای هر شرکت و مجموعه اقتصادی، هزینههای مختلف نیز بالا هستند چنانکه در بیشترین هزینهها نیز این شرکتهای ذکرشده بهعنوان 5 شرکت با بیشترین هزینه هستند و حتی هزینه تجمیعی این 5 شرکت که به هزار و 114 هزار میلیارد تومان میرسد تقریبا نیمی از هزینه کل شرکتهای دولتی را تشکیل میدهد.

اما برای داشتن نگاهی علمیتر، میتوان با کسر درآمد از هزینه و دستیابی به سود ناخالص قضاوت بهتری در این خصوص داشت. براساس لایحه بودجه سال 1402 شرکت ملی نفت ایران پس از کسر هزینه از درآمد، سود ناخالص 152 هزار میلیارد تومانی را کسب میکند و پس از آن شرکت ملی گاز ایران – مادر تخصصی با اختلاف زیاد و با سود ناخالص 29 هزار میلیارد تومانی در رتبه بعدی قرار دارد. پس از این دو شرکت، به ترتیب شرکت پالایش نفت امام خمینی(ره) شازند با 8 هزار میلیارد تومان، سازمان توسعه و نوسازی معادن و صنایع معدنی ایران - مادر تخصصی با 5 هزار میلیارد تومان و شرکت پالایش نفت آبادان با 4 هزار میلیارد تومان، 5 شرکت دارای بیشترین سود ناخالص در میان شرکتهای دولتی هستند بهطوری که مجموع سود ناخالص این 5 شرکت معادل 96 درصد سود ناخالص کل شرکتهای اقتصادی دولت است.

کمک 35 هزار میلیارد تومانی به دولت

شرکتهای دولتی در قالب مالیات علیالحساب و مالیات عملکرد، سه رده سود سهام و اصل وامهای دریافتی از دولت (موضوع ماده 32 قانون برنامه و بودجه) هر ساله مبالغی را به دولت پرداخت میکنند. طبق جداول کلان لایحه بودجه 1402 رقم مالیات شرکتهای دولتی در سال آینده 34 هزار و 759 میلیارد تومان خواهد بود که این رقم نسبت به رقم 19 هزار و 109 میلیارد تومانی لایحه بودجه 1401 رشد 82 درصدی داشته است. البته توجه داشته باشیم رشد 82 درصدی عمدتا از ناحیه مالیات معوق (عملکرد سالهای قبل) بوده است، چراکه مالیات معوق شرکتهای رشد 173 درصدی داشته است.

پرداخت سود 34 هزار میلیارد تومانی به دولت

اما بخش دوم از کمکهای شرکتهای دولتی به دولت، سود سهامی است که شرکتهای با مالکیت 50 درصد به بالا و کمتر از 50 درصد به دولت پرداخت میکنند. طبق ارقام لایحه بودجه 1402، در سال آینده شرکتهای دولتی 34 هزار میلیارد تومان سود سهام به دولت پرداخت خواهند کرد. در کنار سود و مالیات، شرکتهای دولتی رقم 6 هزار میلیارد تومان نیز در قالب 2 درصد هزینه شرکتهای دولتی، بانک و موسسات به دولتی پرداخت خواهند کرد و همچنین شرکتها مبلغی را تحت عنوان اصل وام داخلی موضوع ماده 32 قانون برنامه بودجه به دولت میپردازند که رقم آن در سال آینده هزار و 851 میلیارد تومان پیشبینی شده است. این رقم بازپرداخت کمکهای دولت در قالب هزینههای عمرانی است که شرکتها در سالهای قبل از دولت دریافت کردهاند. درمجموع شرکتهای دولتی قرار است در سال آینده 76 هزار و 611 میلیارد تومان مالیات و سود به دولت بپردازند.

32 درصد سود را یک شرکت میدهد

دولت در لایحه بودجه سال 1402 برنامهریزی کرده است تا از شرکتهای دولتی 14 هزار و 289 میلیارد تومان مالیات سالانه (بهجز مالیات معوق) دریافت کند. همچنین واضح است این مالیات از شرکتهای سودده بخشهای مختلف دریافت خواهد شد اما بخش اقتصادی به سبب ماهیت خود بیشترین پرداختکننده مالیات خواهد بود چنانکه از کل مالیات 14 هزار و 300 هزار میلیارد تومانی دولت، شرکتهای سودده اقتصادی قرار است پرداخت مالیات 11 هزار و 224 میلیارد تومانی داشته باشند که معادل تقریبا 80 درصد کل مالیات برنامهریزیشده از طرف شرکتهای دولتی است. اما ذکر این نکته نیز لازم است همانگونه که توزیع درآمدی، هزینهای و سود ناخالص در شرکتهای اقتصادی دولت یکسان نبوده (برای مثال همانگونه که ذکر شد 5 شرکت اول سهم 54 درصدی از درآمد، 50 درصدی از هزینه و سهم 96 درصدی از سود ناخالص دارند) پرداخت مالیات نیز در این شرکتها پررنگتر از سایرین است. چنان که 5 شرکت پرداختکننده بیشترین مالیات(شرکت ملی نفت ایران (مادر تخصصی)، شرکت ملی گاز ایران (مادر تخصصی)، سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (مادر تخصصی)، شرکت پالایش نفت آبادان و شرکت سهامی ارتباطات زیرساخت) با پرداخت 9 هزار و 934 میلیارد تومان، تقریبا 89 درصد از کل مالیات پرداختی شرکتهای اقتصادی دولتی و 70 درصد از کل مالیات شرکتهای دولتی در تمام حوزهها را برعهده دارند.

اما در بخش پرداخت سود نیز، از مجموع 34 هزار سودی که شرکتهای دولتی قرار است پرداخت کنند، قرار است حدود 10 هزار و 850 میلیارد تومان معادل 32 درصد از کل سود را تنها شرکت ملی نفت پرداخت میکند.

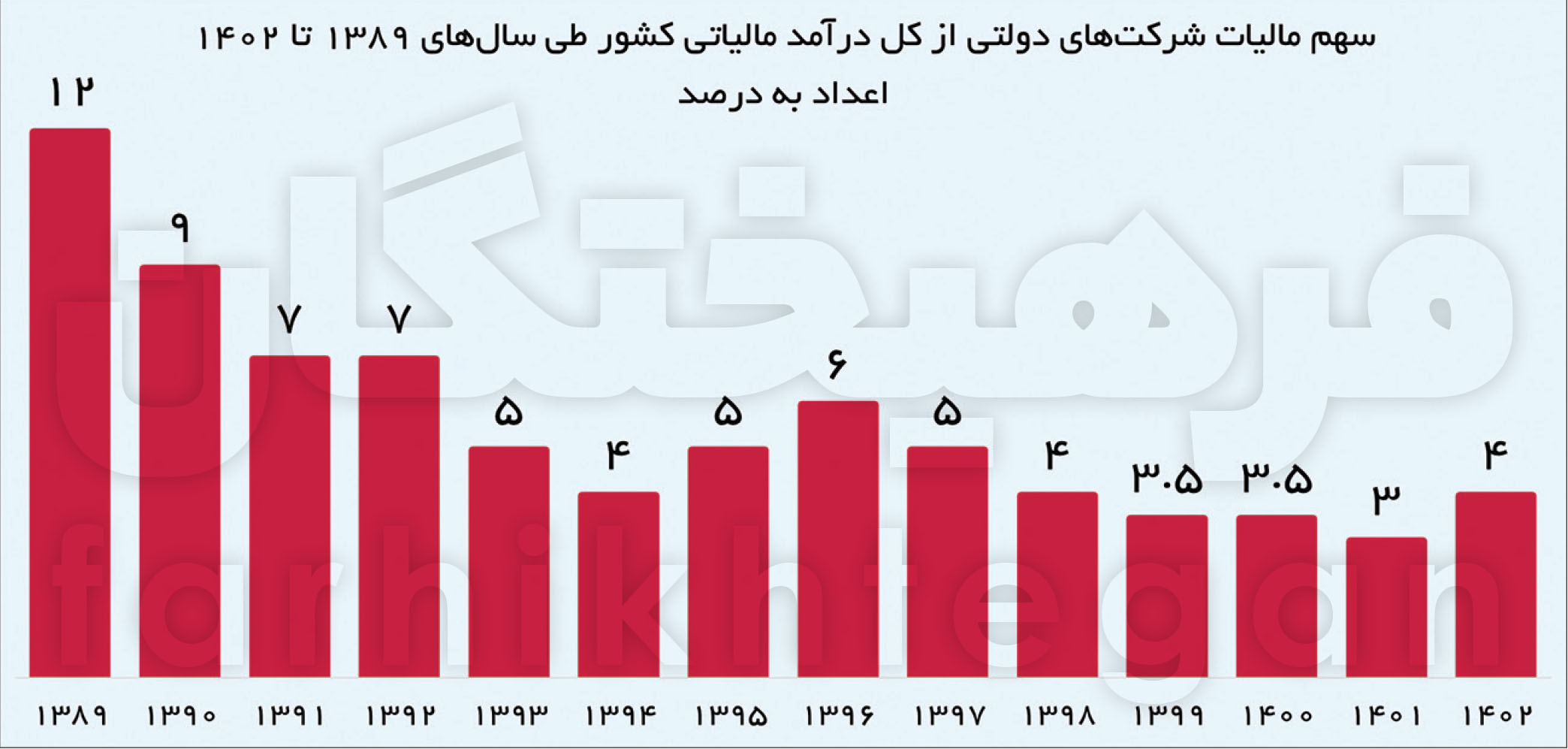

سقوط 43 درصدی مالیاتدهی شرکتهای دولتی

نگاهی به سهم مالیات شرکتهای دولتی از کل درآمد مالیاتی کشور نشان میدهد این میزان از سال 1389 که در اوج خود قرار داشت و شرکتهای دولتی 12 درصد از کل درآمد مالیاتی دولت را تامین میکردند در سالهای بعد این مقدار به 7 درصد در سال 91 و 92 رسید و این میزان با کاهش عجیبی روبهرو شده و تا سال 1401 به کمترین میزان خود یعنی 3 درصد رسید. همچنین این مقدار برای سال آینده نیز 34 هزار و 759 میلیارد تومان است که با در نظر گرفتن 826 هزار میلیارد تومانی سال 1402، سهم شرکتهای دولتی از کل مالیات کشور 4 درصد خواهد بود. با توجه به اینکه در سال 1389 بهواسطه اجرای قانون هدفمندی یارانهها و افزایش و آزادسازی در قیمت حاملهای انرژی باعث شد تا درآمد و سود شرکتهای دولتی افزایش یابد اما چون مراحل بعدی این قانون اجرا نشده و قیمتها به نسبت تورم تعدیل نشدند اثر افزایش درآمد این شرکتها در کشاکش تورم از بین رفت. البته قطعا یکی دیگر از دلایل کاهش سهم شرکتهای دولتی در پرداخت مالیات میتواند عامل تحریم و مشکلات بینالمللی باشد چنان که شرکتهای نفتی و گازی که سهم غالب را در درآمد شرکتهای دولتی دارند با چالش از دست دادن بازار، فروش و دریافت و انتقال وجوه خود روبهرو بودند. با این حساب اگر سهم 4 درصدی مالیات شرکتهای دولتی در سال آینده را با سهم آن در سالهای 91 و 92 (حدود 7 درصد) که اتفاقا تحریم هم وجود داشته مقایسه کنیم، سهم شرکتهای دولتی طی این مدت کاهش 43 درصدی داشته است.

شرکتهای نامتوازن

بالا بودن بهرهوری در شرکتها و خصوصا در شرکتهای دولتی از دیرباز مورد تاکید و اقدام سیاستگذاران، مجریان، ادارهکنندگان و مدیران آنها بود اما تقریبا در تمامی ادوار رضایت لازم در این خصوص جلب نشد و نگرانیهای درخصوص عدم بهرهوری شرکتها خصوصا شرکتهای دولتی همچنان باقی است و تلاشهایی در رابطه با اصلاح نظام حاکمیت شرکتی و ارتباط مدیران و مالکان و کنترل ذینفعان، استقرار نظام حسابداری متناسب با فعالیت شرکت و تغییر رویکردهای مدیریتی انجام یا قصد بر انجام آن وجود داشت ولی آنچه که در صحنه عمل شاهد آن هستیم حضور همان رویه سابق در عملکرد یا پیشبینی سیاستگذار و دولتها از عملکرد شرکتهای دولتی است.

همچنین یکی از زوایایی که میتوان نسبت به عملکرد شرکتهای دولتی نقد وارد کرد که اتفاقا از رهگذر مدیریت بر این شرکتها میگذرد موضوع تمرکز درآمدی است. در این گزارش به این موضوع اشاره شد که 5 شرکت نخست دولتی در بخش اقتصادی سهم 54 درصدی از درآمد، 50 درصد از هزینه و 70 درصدی از پرداخت مالیات کل شرکتهای دولتی در لایحه بودجه 1402 را دارند مسالهای که میتواند نهتنها برای دولت بلکه برای کل اقتصاد هزینهزا باشد و چالشهای عمیقی را به وجود آورد. البته منظور از تمرکززدایی به این معنا نیست که برای مثال از توجه به شرکتهای برتر که عمدتا مربوط به حوزه انرژی و تامین کالاهای اساسی یا امور زیرساختی هستند غفلت ورزیده شود بلکه به معنای آن است که با اصلاح نظام شرکتداری دولتی توجه به سایر شرکتها نیز بیشتر شود. زیرا یکی از نقاط منفی شرکتداری دولتی آن است که بعضی از شرکتهای دولتی چون از گذشته رویکردی خنثی داشتهاند (در اینجا جنبههای مالی مدنظر است) در زمانهای دیگر نیز به همان شیوه مدیریتی به نقشآفرینی میپردازند و چه بسا ظرفیت بالایی در ایجاد ارزش برای خود شرکت و دولت و اقتصاد داشته باشند. لذا توجه به این مهم و احیای اصول شرکتی و افزایش شفافیت و هوشمندسازی مسالهای لازم برای دولتمردان، سیاستگذاران و بودجهنویسان است.

5 دلیل زیاندهی شرکتهای دولتی

همانگونه که پیش از این اشاره شد وجود شرکتهای دولتی در فضای اقتصادی هر کشور به دلایل مختلفی صورت میگیرد که ذاتا به واسطه ارائه خدمات عمومی و حاکمیتی حضورشان اجباری است، اما آنچه که بیش از همه مهم است نه حضور یا عدم حضور این شرکتها بلکه کارایی و بازدهی متناسب با عملکرد آنها است. زیرا به دلیل ماهیت حقوقی مالک این بنگاهها که دولت است و قدرت مالی و سیاسی آن و همچنین رفت و آمد دولتها و تغییر نگاههای مربوطه، بسیاری از رویکردهای مدیریتی در این شرکتها از جهت استخدام دولت بودن یا عدم نیاز به پاسخگویی و نبود تشویق و تنبیه متناسب با عملکرد، نهتنها عملکرد اقتصادی نداشته بلکه ضد اقتصادی و به نوعی تنها برای رفع تکلیف است. ازاینرو ایجاد آمار و مستمسک شدن به اعداد و ارقامی که با ذات فعالیت آن بنگاه اقتصادی تناسبی ندارد خود یکی از گرههای مدیریتی است که در مقابل شفافیت و دید بدون ابهام وجود دارد. اما به راستی چرا؟ چرا دولت شرکتها، بانکها و موسسات انتفاعی دارد که زیانده هستند؟ به نظر میرسد 5 دلیل عمده وجود دارد که سیاستگذار اگر به آن توجه کند میتواند زیان را کمتر کند.

1 -یکی از دلایلی که بسیاری از شرکتهای دولتی را با زیانهای بالا روبهرو میکند یا حداقل آنها را در وضعیت سربهسر یا سوددهی اندک در عملکرد مالی خود قرار میدهد موضوع قیمتهای تکلیفی آن هم قیمتهای غیرمنصفانه است. فارغ از اینکه درحالحاضر شرایط اصلاح این وضعیت وجود دارد یا خیر، نمیتوان این نکته را کتمان کرد که عرضه کالا و خدمات در شرکتهای دولتی به نرخهای بسیار پایین علاوهبراینکه این تعداد زیاد از شرکتها را زیانده و در شرایط ورشکستگی قرار داده، موجب شده منابع عمومی هم بهصورت نابرابر و ناعادلانه بهسمت بخشهایی از مردم و گروهها کانالیزه شود، چراکه محل اصابت این منابع عمومی عمدتا بهسمت گروههای پردرآمد و ذینفعان پرنفوذ است. برای درک اهمیت این موضوع کافی است نگاهی بهصورتهای مالی شرکتهای دولتی زیانده بیندازیم. براساس جزء 6 بند «ل» تبصره 2 قانون بودجه سال 1401 کل کشور، شرکتهای دولتی که مکلف به ارائه خدمات به قیمت تکلیفی هستند، موظف شدهاند خالص آثار کمی ناشی از تکالیف مذکور را بر نتایج عملکرد ذیل سود و زیان مطابق استانداردهای ابلاغی سازمان حسابرسی ارائه و جزئیات آن را در یادداشتهای توضیحی صورتهای مالی افشا کنند. نگاهی بهصورت مالی برخی شرکتها موارد قابل تاملی را نشان میدهد؛ برای مثال در شرکت مادرتخصصی بازرگانی دولتی ایران، طی سال 1400 اگر این شرکت قیمت کالاهای خود را بهجای قیمت تکلیفی به نرخ بهای تمامشده + 20 درصد سود به مردم ارائه میکرد، سود خالص آن بهجای اینکه صفر باشد (وضعیت سال 1400)، به 9 هزار و 191 میلیارد تومان میرسید. در شرکت توانیر قیمتهای تکلیفی باعثشده این شرکت در سال 1400 زیان خالص 19 هزار میلیارد تومان را تجربه کند. طبق محاسبات شرکت اگر توانیر قیمت برق را به نرخ بازار به خانوارها، صنایع و کشاورزی و خدمات و واحدهای تجاری و... ارائه کند، سود خالص این شرکت در سال 1400 حدود 126 هزار و 700 میلیارد تومان خواهد بود. در شرکت آب و برق خوزستان این شرکت در سال گذشته زیان 710 میلیارد تومانی را تجربه کرده است. این درحالی است که اگر شرکت کالای خود را به قیمت بازار عرضه میکرد، سود خالص شرکت به 44 هزار و 500 میلیارد تومان میرسید. این وضعیت بهشکل وحشتناکی در سایر شرکتهای دولتی نیز قابلمشاهده است که در اینجا فقط به چند مورد اشاره شد.

2 - اما یکیدیگر از دلایل حرکت بهسمت زیانده شدن تعداد بیشتری از شرکتهای دولتی، بند «د» تبصره «۱۶» بودجه در سالهای اخیر بوده است. مطابق بند «د» تبصره «۱۶» لایحه بودجه سال ۱۴۰۰، مانند سالهای گذشته، خزانهداری کل کشور موظف است دو درصد از هزینه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت (سودده) را از حسابهای آنان برداشت و بهحساب درآمد عمومی واریز کند. در برخی شرکتهای دولتی سودده، دو درصد هزینههای شرکت از سود آن شرکت نیز بالاتر است. بهعلاوه بهنظر نمیرسد شرکتها تحتتاثیر چنین احکامی در دیگر هزینههای خود صرفهجویی کنند.

3 - مورد سوم، حجم بالای استخدام نیروی انسانی و هزینههای جانبی شرکتهاست. طبق اظهارات یکی از مسئولان دولت روحانی (رضا ویسه) بهنقل از مدیران یک شرکت دولتی، یک شرکت دولتی که میتوان با 500 نفر آن را اداره کرد، 15 هزار نفر نیروی استخدامشده دارد که در ادوار مختلف با فشار نمایندگان مجلس و مسئولان دولتی و... به این شرکتها تحمیل شده است.

4- یکی از نکات مهمی که درخصوص شرکتهای دولتی باید بدان توجه داشت مساله تعارض منافعی است که در میان ذینفعان متعدد و پرقدرت این شرکتها و افراد دارای روابط و مسئولان وجود دارد. چنانکه عده زیادی تنها بهواسطه سفارش و داشتن رابطه در شرکتهای دولتی و خصولتی مشغول به فعالیت میشوند حالآنکه شاید از نظر تخصص یا نیازمندی پذیرنده، نیازی به اشتغال این افراد در این عناوین شغلی نباشد. از طرف دیگر ارقام ادعایی درخصوص درآمد و هزینه شرکتها که توسط مجمع شرکتهای فوق به تصویب رسیده و در لایحه درج میشود بهنظر میرسد تنها برای خوشامد دولت باشد گواه این موضوع نیز افزایش 6 برابری تعداد شرکتهای زیانده است. یعنی شرکتها در فصل بودجه با سودده یا برابر نشان دادن هزینه و درآمد، از وضعیت زیاندهی فاصله میگیرند اما در واقعیت و در طی سال مالی چون میزان هزینه از درآمد آنها بیشتر است وارد محدوده زیان شده و دولت در یک عمل انجام شده قرار گرفته و ناچار به پوشش زیان این شرکتها از محل بودجه عمومی میگردد.

5 - داشتن وظایف حاکمیتی و غیرتجاری برخی از شرکتها موجب شده بسیاری از مجموعهها با دید اقتصادی حکمرانی نشود. برای مثال بعضی از شرکتهای رفاه اجتماعی یا مجموعههای فرهنگی، تربیت بدنی و گردشگری میتوانند با دید صرف خدماترسانی و غیراقتصادی حکمرانی شوند. این دیدگاه سبب میشود ارزش افزوده اقتصادی در این بنگاههای دولتی حکمفرما نباشد.

مطالب پیشنهادی

مطالب پیشنهادی