بانکها تعهد ۴۰هزار میلیاردی داشتند اما...

بانکها تعهد ۴۰هزار میلیاردی داشتند اما...طی سه ماه گذشته از زمان پرداخت تسهیلات سال ۱۴۰۱، بانکهای عامل تنها ۱۰ درصد از مجموع ۴۰ هزار میلیارد تومان مصوب دولت را پرداخت کرده اند.

۹۰ درصد وام ودیعه مسکن پرداخت نشده

میثم اکبری، خبرنگارگروه اقتصادی:وام ودیعهمسکن که با عنوان «تسهیلات کمک ودیعه و اجاره مسکن» در تابستان 1399 و در جلسه ستاد ملی کرونا تصویب شد، بهعنوان وامی برای کمک به اقتصاد خانواده در شرایط کرونایی و اقتصادی فعلی شناخته میشود. مبلغ این تسهیلات که هم اکنون در تهران 100 میلیون تومان، مراکز استانها 70 و سایر شهرستانها 40 میلیون تومان است در سال های گذشته با نرخ سود 13 درصد (5 درصد کمتر از نرخ سود وامهای دیگر) به متقاضیان پرداخت می شد و مابقی 5درصد توسط دولت به دریافت کنندگان یارانه داده شده تا دولت خود با بانکها این مقدار را تسویه کند و درنهایت در سال 1401 و مطابق با دستورالعمل شورای پول و اعتبار، سهم 5درصدی دولت از پرداخت سود تسهیلات حذف شد و مشتریان موظف به پرداخت تمام سود ودیعهمسکن شدند. اما این تمام مساله نیست؛ چراکه طی سه ماه گذشته از زمان پرداخت تسهیلات سال 1401، بانکهای عامل تنها 10 درصد از مجموع 40 هزار میلیارد تومان مصوب دولت را پرداخت کرده اند. علاوهبر آن برخلاف دستورالعمل اجرایی اعطای تسهیلات خرد، با درخواست وثایق سنگین و عمدتا خارج از توان وام گیرندگان، بسیاری از متقاضیان نیازمند به این تسهیلات را از دریافت وام منصرف کردند.

حذف یارانه 5 درصدی

گفته شد در دو سال 1399 و 1400 از سود 18 درصدی، 5 درصد آن را دولت برای کمک به مستاجران بهعنوان یارانه میپرداخت و سود پرداختی مستاجران حدود 13 درصد بود. پرواضح است که پرداخت سهم 5 درصدی سود تسهیلات چندان خوشایند اقتصاد، دولت و بانکها نبود. بنابر استدلال های ذکرشده در شرایط تورمی فعلی و کسری بودجه، پرداخت سهم 5 درصدی دولت یا با تاخیر همراه بوده یا موجب افزایش شکاف درآمد و هزینه آن و افزایش کسری بودجه دولت می شد که تاثیرات خود را در افزایش نرخ تورم نشان می داد. از اینرو در سال 1401 شورای پول و اعتبار با نرخ تسهیلات 13 درصد موافقت نکرده و نرخ سود تسهیلات ودیعهمسکن را همان 18 درصد اعلام کرد. یعنی دریافتکنندگان وام ودیعهمسکن، این وام را با نرخ 18 درصد به بانکها باید پرداخت کنند. با حذف تسهیلات یارانهای (پرداخت سود 5 درصدی از جیب دولت) تصور این بود حالا که نرخ سود دیگر یارانهای نیست، بانکها تمایل بیشتری برای پرداخت این تسهیلات داشته باشند؛ چراکه نرخ سود این تسهیلات همچون سایر تسهیلاتی است که بانکها به همه بخشها پرداخت میکنند. اما آنچنانکه در ادامه میآید، نهتنها این اتفاق رخنداده، بلکه عملکرد بانکها در پرداخت تسهیلات ودیعهمسکن در سال جاری بدتر از سالهای قبل است.

سهم بانکهای مختلف در پرداخت ودیعه مسکن

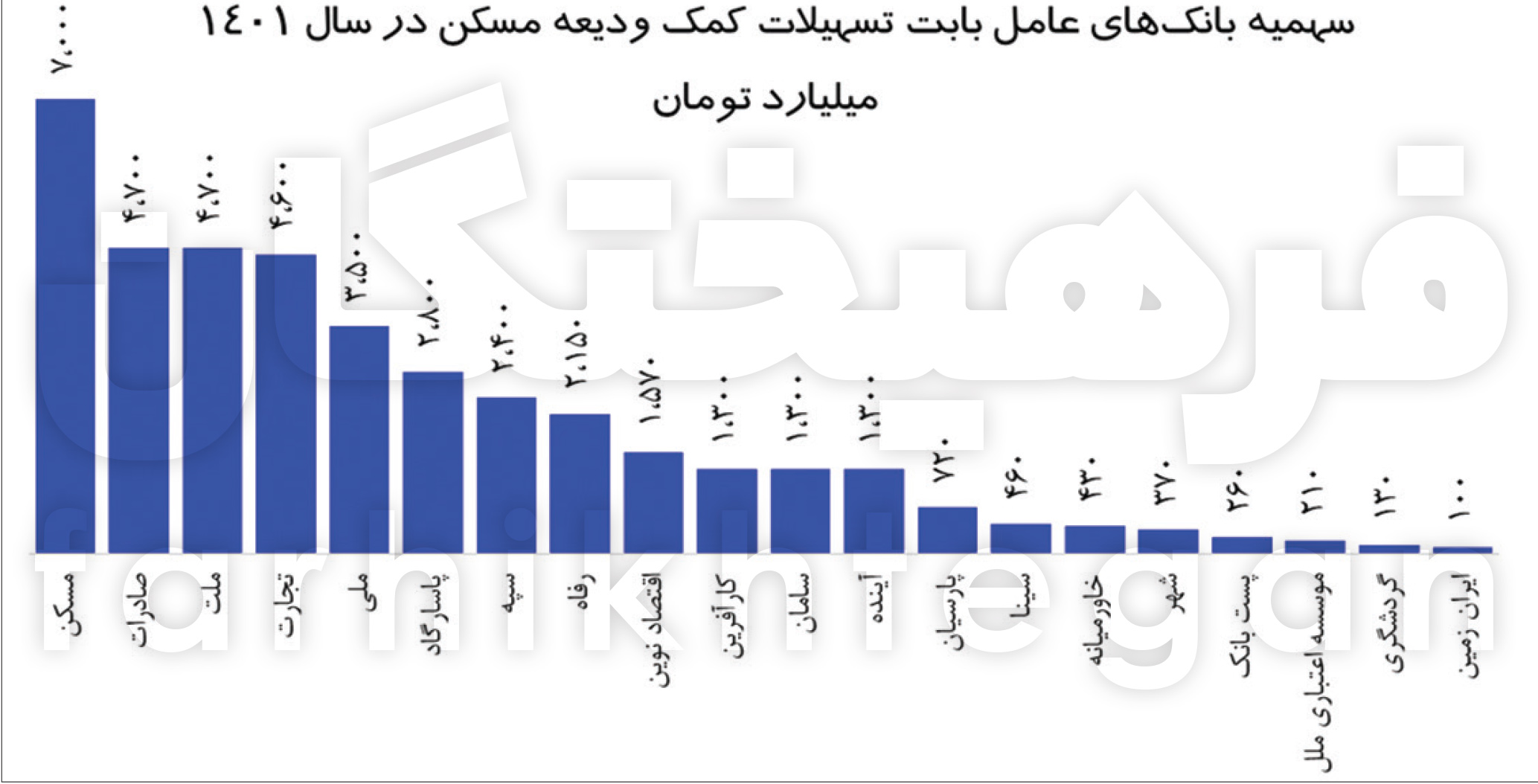

مطابق با ابلاغیه بانک مرکزی در اردیبهشت 1401، تسهیلات ودیعهمسکن با نرخ سود 18 درصد مصوب شورای پول و اعتبار و بازپرداخت حداکثر 5 سال قابل اعطا است. وثایق دریافتی بانک از متقاضیان تسهیلات ودیعه نیز باید مطابق با دستورالعمل اجرایی اعطای تسهیلات خرد باشد. در این دستورالعمل بانکها ملزم به دریافت حداکثر دو مورد از تضامین و وثایق از تسهیلاتگیرنده یا ضامن او هستند که در میان آنها مواردی از جمله اوراق تجاری از قبیل چک یا سفته مشتری و ضامن، اموالی نظیر خودرو، حساب یارانه اشخاص، گواهی کسرازحقوق توسط مشتری یا ضامن، ضمانت یک نفر کاسب دارای پروانه کسب که در زمان اعطای تسهیلات دارای فعالیت اقتصادی دایر باشد، سیمکارت دائمی ثبتشده تحت مالکیت مشتری، ضمانت صادره توسط بنگاه محل اشتغال مشتری که ضامن تسهیلاتگیرنده شود و سایر تضامن متناسب با امتیاز اعتباری مشتری و تشخیص موسسه اعتباری باشد که در عمل و با بررسیهای میدانی «فرهیختگان»، این کار توسط بانکها انجام نمیگیرد. ازطرفی در ابلاغیه بانک مرکزی، 40 هزار میلیارد تومان اعتبار برای تسهیلات کمکودیعهمسکن پیشبینی شده که نام 20 بانک و موسسه اعتباری بهعنوان بانکهای عامل ذکرگردید که در اینمیان، بانکهای مسکن با سهمیه 7 هزار میلیارد تومانی، صادرات و ملت هرکدام با 4 هزار و 700 میلیارد تومان، تجارت با 4 هزار و 600 میلیارد تومان و ملی با 3 هزار و 500 میلیارد تومان، 5 بانک با بیشترین سهمیه در اعطای این تسهیلات هستند.

87 درصد متقاضیان حذف میشوند

یکی ازموارد قابل تامل در پرداخت تسهیلات، عدم بهرهمندی بخش زیادی از مستاجران از این تسهیلات است. طبق گزارشهای وزارت راه و شهرسازی، تعداد مستاجران کشور براساس آمارهای رسمی و غیررسمی حدود 8 میلیون خانوار است. اما آنطور که اقبال شاکری عضو کمیسیون عمران مجلس میگوید: «در سال 1400 تعداد متقاضیان دریافت وام ودیعهمسکن 1 میلیون و 800 هزار نفر بودهاند که از این مقدار بانکها تنها به 230 هزار نفر تسهیلات اعطا کردهاند. در واقع 87 درصد از متقاضیان از دستیابی به تسهیلات ناکام ماندند و تنها 13 درصد از متقاضیان موفق به دریافت شدهاند.» این تعداد معادل کمتر از 3 درصد از مستاجران کشور است. در رابطه با آمار سال 1399 نیز محمودزاده معاون سابق وزیر راه و شهرسازی در سال 1400 میگوید برای پرداخت وام ودیعهاجارهمسکن و در طی دو مرحله بیش از 2 میلیون خانوار ثبت نام کردند و از 920 هزار نفری که در بررسی بانکها حائز شرایط دریافت تسهیلات شناخته شدند تنها به 223 هزار سرپرست خانوار وام پرداخت کردند. به عبارتی 11 درصد از ثبتنامکنندگان و 2.3 درصد از 8 میلیون خانوار مستاجر کشور موفق به دریافت تسهیلات ودیعه اجاره و مسکن شدند.

90 درصد وام ودیعه هنوز پرداخت نشده

براساس آخرین آمار رسمی که مصطفی قمریوفا مدیر روابطعمومی بانک مرکزی دو روز پیش در حساب شخصی توئیتر خود منتشر کرده، از ابتدای سال 1401 تا 24 شهریور سال جاری بیش از 860 هزار فقره تسهیلات قرض الحسنه ازدواج، فرزندآوری و ودیعهمسکن پرداخت شده که تعداد 450 هزار فقره به مبلغ 62 همت مربوط به تسهیلات ازدواج، 342 هزار فقره به مبلغ 13 همت مربوط به تسهیلات فرزندآوری و درنهایت تعداد 71 هزار فقره به مبلغ حدودا 4 همت نیز مربوط به تسهیلات ودیعهمسکن بوده است. البته در آمار ارائهشده برای هر سه نوع تسهیلات ذکرشده عنوان «قرض الحسنه» آورده شد اما تسهیلات ودیعهمسکن بهصورت قرض الحسنه نبوده و با نرخ 18 درصد به متقاضیان پرداخت میشود. اما فارغ از این نکته بنابر آمار ارائهشده و با توجه به آنکه حجم بالایی از معاملات اجاره و رهن مسکن عمدتا در نیمه اول سال انجام میشود حتی اگر تعداد پرداختی بانکها را در نیمه دوم سال برابر با نیمه اول آن بدانیم کل پرداختی به 142 هزار فقره می رسد.

از طرفی تعداد ثبت نامی ودیعه اجاره و مسکن تا هفته اول شهریور حدود 505 هزار بوده که از این میان تقریبا 443 هزار نفر حائز شرایط تشخیص داده شدند. از اینرو پیش بینی میشود با پرداخت معادل نیمه اول سال در شش ماهه دوم، مقدار پرداختی سال 1401 کمتر از سالهای 1399 با 223 هزار و 1400 با 230 هزار فقره بوده است بهطوریکه با حذف یارانه 5 درصدی دولت از سود وام و با بهترشدن شرایط دریافت برای بانکها بازهم این مقدار کمتر از سالیان گذشته شده است. لازم به ذکر است از تاریخ 6 تیرماه که اجرای این ابلاغیه آغاز گردید تا تاریخ انتشار آمار اطلاعات تسهیلات اعطایی توسط مدیر روابطعمومی بانک مرکزی، بهطور متوسط روزانه 50 میلیارد تومان وام ودیعهمسکن به 888 متقاضی پرداخت شده است. در مجموع با احتساب اینکه سقف تسهیلات ودیعهمسکن مصوب دولت 40 هزار میلیارد تومان بوده، رقم 4 هزار میلیارد تومان پرداختی در 90 روز اخیر معادل 10 درصد مبلغ مصوب است. به نظر میرسد با روندی که بانکها در پیش گرفتهاند، پرداخت مابقی تسهیلات ودیعهمسکن در سقف مصوب دولت کمی دور از ذهن است.

هفتخوان بانکها برای ندادن وام

بررسی های میدانی خبرنگار «فرهیختگان» نشان می دهد از کل بانکهای معرفی شده برای پرداخت تسهیلات، جدا از آنکه تعدادی با ذکر دلایلی نظیر نبود منابع مالی از پرداخت وام خودداری می ورزند، در بانکهای دیگر نیز شرایط سخت و ابداعی برای دریافت به متقاضیان اعلام میشود. چنانچه در یکی از بانکها شرط سن 55 سال برای ضامن بازنشسته معرفی شده توسط متقاضی اعلام گردیده است. بانک دیگری میگوید اصلا ضمانت مستمریبگیران برایش ارزشی نداشته و بهعنوان ضمانت قبول ندارد و باید وامگیرنده ضامن شاغل معرفی کند. از اینرو برخورد بانکها در برابر متقاضیان تسهیلات و تلاش برای عدم اعطای وام، جدا از آنکه در شرایط تورمی فعلی خصوصا بعد از حذف ارز ترجیحی، در غیاب به سرانجام رسانیدن طرحهای ساخت مسکن بازهم به خانوارهای مستاجر فشار وارد میکند.

مطالب پیشنهادی

مطالب پیشنهادی