«فرهیختگان» گزارش میدهد

«فرهیختگان» گزارش میدهدافزایش ریالی تسهیلات مشکوک الوصول ارزی، ناشی از افزایش نرخ ارز و نرخ های تسعیر بوده که با احتساب نرخ تسعیر سالهای مورد بررسی همچنان مطالبات مشکوک الوصول ارزی نه تنها کاهش نیافته بلکه رشد نیز داشته است.

۳ میلیارد دلار وامهای ارزی معوق شدند

میثم اکبری، خبرنگار:بخشهای تولیدی برای سرمایهگذاری و بخشهای بازرگانی برای واردات کالا و تجهیزات نیاز به منابع ارزی دارند. بخش زیادی از این نیاز ارزی از سوی دولت، بانکها و صندوق توسعه ملی و صندوق ذخیره ارزی سابق تامینشده و میشود. ادامه تزریق منابع از سمت بانکها، دولت و صندوق توسعه ملی، مستلزم بازگشت این منابع و تسهیلات ارزی است. اما طی دو دوره سالهای 1390 تا 1391 و 1397 تا 1400 که نرخ ارز به صورت شارپی بالا رفته؛ بازگشت این تسهیلات به بانکها و صندوق توسعه و دولت سختتر شده است. بررسیهای «فرهیختگان» نشان میدهد مجموع تسهیلات ارزی پرداختی شبکهبانکی به عدد 433 هزار میلیارد تومان میرسد که 63 هزار میلیارد تومان آن غیرجاری است. از مجموع تسهیلات غیرجاری نیز، 71 درصد آن مطالبات مشکوک الوصول بوده که عملا امید به بازگشت آنها کمتر است. یکی از دلایلی که دریافت کنندگان تسهیلات ارزی در توجیه ناتوانی در بازپرداخت آن عنوان میکنند، جهش های اخیر نرخ ارز است. بر همین اساس این گروه طی دو سال اخیر تلاشهای زیادی برای تسویه تسهیلات ارزی به صورت ریالی به نرخ روز دریافت تسهیلات یا با نرخ برابری پایینتر از نرخ بازار کردهاند و حتی پای اتاق بازرگانی نیز به این قصه باز شده است. پاسخ صندوق توسعه ملی و بانکها منطقی است. آنها میگویند آیا دریافتکنندگان تسهیلات ارزی حاضرند مثلا کارخانهای که دو سال پیش با وام خریده یا ساختهاند را امروز به قیمت سال 97 بفروشند؟ البته در میان دریافتکنندگان تسهیلات، وضعیت سرمایهگذاران نیروگاهها که درآمد ارزی نداشته و برق را بهقیمت دستوری به دولت میفروشند از همه بدتر است.

3 میلیارد دلار معوقات وامهای ارزی

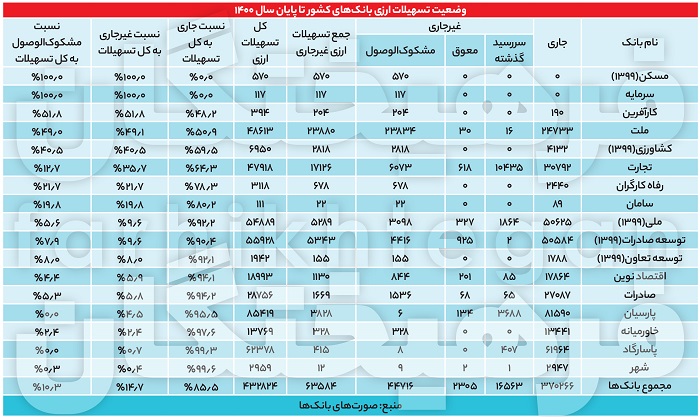

در بررسی صورت های مالی سال 1400 مربوط به 18 بانک خصوصی و سال 1399 برای 4 بانک دولتی مشاهده میشود که 17 بانک تسهیلات ارزی بالغ بر 433 هزار میلیارد تومان معادل 21 میلیارد و 641 میلیون دلار (به نرخ تسعیر سال 1400) پرداخت کرده اند که از این مقدار، تسهیلات غیرجاری با حجم بیش از 63 هزار میلیارد تومان، سهم 15 درصدی از کل تسهیلات را دارند. در واقع بیش از 63 هزار میلیارد تومان معادل 3 میلیارد و 179 میلیون دلار تسهیلات ارزی به طبقه غیرجاری منتقل شده اند. در این میان تسهیلات مشکوک الوصول با حجمی معادل 44 هزار و 716 میلیارد تومان معادل 2 میلیارد و 235 میلیون دلار، سهم بیش از 70 درصدی از تسهیلات غیرجاری دارند. بالا بودن سهم طبقه مشکوک الوصول از این منظر دارای اهمیت است که این طبقه از تسهیلات غیرجاری شامل آن دسته از تسهیلات بوده که بیش از 18 ماه از آخرین سررسید پرداخت نشدهشان میگذرد.

6 بانک با 355 هزار میلیارد تومان وام ارزی

در میان 17 بانک کشور که تسهیلات ارزی پرداخت کرده اند، بانکهای پارسیان با حدود 85 هزار و 500 میلیارد تومان، پاسارگاد 62 هزار میلیارد تومان، توسعهصادرات بهعنوان بانک تخصصی در حوزه صادرات کشور 56 هزار میلیارد تومان، ملی با 55 هزار میلیارد تومان، ملت با 49 هزار میلیارد تومان و تجارت با 48 هزار میلیارد تومان پرداخت تسهیلات ارزی جزء ۶ بانک اول کشور با بیشترین تسهیلات ارزی اعطایی هستند، بهطوری که مجموع تسهیلات اعطایی این 6 بانک، به بیش از 355 هزار میلیارد تومان میرسد رقمی که حدود 82 درصد از کل تسهیلات ارزی شبکهبانکی کشور را تشکیل میدهد. از طرفی نسبت تسهیلات غیرجاری ارزی در 4 بانک نخست یعنی بانکهای پارسیان، پاسارگاد، توسعه صادرات و ملی به ترتیب برابر4.5 ، 0.7 ، 9.6 و 9.6 درصد است.

بیشترین معوقات ارزی در شبکه بانکی

با نگاهی به اعداد و ارقام تسهیلات ارزی اعطایی بانکها نکات جالبی بهدست می آید. اولین موردی که میتوان بیان کرد نسبت مطالبات غیرجاری (معوقات) ارزی به کل مطالبات است. در این بین دو بانک مسکن و سرمایه به ترتیب هرکدام 570 و 117 میلیارد تومان تسهیلات ارزی اعطا کرده اند که تماما غیرجاری و در طبقه مشکوک الوصول قرار دارد. درخصوص بانک مسکن به دلیل انتشار صورت های مالی عملکرد سال 1399 بانکهای دولتی به عنوان اولین صورتهای مالی منتشره، به اطلاعات گذشته این بانک دسترسی نداریم و از اینرو نمی توان بیش از ذکر ارقام و نسبت به کل تسهیلات ارزی سخن گفت. لذا برای بانک تخصصی حوزه مسکن، اعطای تسهیلات ارزی بهنظر میرسد باید با رویکرد واردات فناوری و تجهیزات ساخت مسکن بهعنوان مثال برای انبوه سازی باشد که با فرض درست بودن این گفته، بازهم وجود تسهیلات غیرجاری ارزی آن هم در طبقه مشکوک الوصول که امیدی به بازگشت آن نیست برای این بانک زیبنده نیست.

البته شاید بتوان گفت این حجم از تسهیلات غیرجاری ارزی در مقایسه با کل تسهیلات و سهم حجمی اندک این دو بانک در مقایسه با بانکهای دیگر قابل اغماض باشد اما برای مثال با بررسی بیشتر تسهیلات غیرجاری ارزی بانک سرمایه مشاهده میشود در سال 1398 که مقدار تسهیلات مشکوک الوصول ارزی این بانک به 25 میلیارد تومان می رسید این رقم با رشد 176 درصدی در سال 1399 به 69 میلیارد تومان و در سال 1400 به 117 میلیارد تومان رسیده است. حال ممکن است گفته شود افزایش ریالی تسهیلات مشکوک الوصول ارزی، ناشی از افزایش نرخ ارز و نرخ های تسعیر بوده که با احتساب نرخ تسعیر سالهای مورد بررسی همچنان مطالبات مشکوک الوصول ارزی نه تنها کاهش نیافته بلکه رشد نیز داشته، چراکه طی سالهای 98، 99 و 1400 مطالبات مشکوک الوصول بهترتیب معادل 2 میلیون و 800 هزار دلار، 4 میلیون و 340 هزار دلار و 5 میلیون و 850 هزار دلار بوده است. البته در تمام سالهای ذکرشده همزمان با رشد تسهیلات مشکوک الوصول و تسهیلات جاری، سررسید گذشته و معوق همچنان صفر بوده اند. حال آنکه قبل از انتقال تسهیلات به طبقه مشکوک الوصول و افزایش آن، مبالغی که در سالیان بعد قرار بر انتقال به طبقه بالاتر است، در طبقات قبل از آن در صورت های مالی سال های گذشته باید مشاهده شود.

درخصوص بانک کارآفرین نیز که در رتبهسوم بیشترین معوقات ارزی به کل تسهیلات اعطایی قرار دارد این مقدار به 51.8 درصد می رسد. اگرچه روند معوقات ارزی از کل این نوع تسهیلات در این بانک در سال 98 که 94 درصد بوده است طی سالها روندکاهشی داشته اما مطالبات مشکوک الوصول سهم 100درصدی داشته اند.

24 هزار میلیارد تومان معوقات ارزی یک بانک

بانک ملت که با اعطای 49 هزار میلیارد تومان تسهیلات ارزی، سهم 11.2 درصدی از کل تسهیلات ارزی شبکه بانکی را داشته، درخصوص بازگشت مطالبات ارزی خود عملکرد خوبی ندارد. چراکه از مجموع 49 هزار میلیارد تومان تسهیلات ارزی اعطایی این بانک، 23 هزار و 880 هزار میلیارد تومان در طبقات غیرجاری قرار دارد. این به معنای غیرجاری بودن 49درصد تسهیلات ارزی این بانک است. در میان تسهیلات غیرجاری نیز تنها 46 میلیارد تومان در طبقه سررسید گذشته و معوق و 23 هزار و 834 میلیارد تومان در طبقه مشکوک الوصول قرار دارند. این به معنای آن است که 49 درصد از تسهیلات غیرجاری این بانک در طبقه مشکوک الوصول قرار دارد، یعنی در بهترین حالت بیش از 18 ماه از آخرین بازپرداخت میگذرد. البته مساله به اینجا ختم نمی شود چراکه از مجموع 63 هزار و 584 میلیارد تومان تسهیلات ارزی غیرجاری در کل شبکهبانکی، بانک ملت به تنهایی سهم 38 درصدی در این زمینه دارد.

انفجار معوقات ارزی در سال 98

نگاهی به صورت های مالی سال های 96 تا 1400 بانک ملت نشان می دهد نسبت تسهیلات غیرجاری ارزی این بانک تا سال 97 حتی نسبت به سال 96 روند کاهشی داشته و از 12.4 درصد در سال 96 به 11.8 درصد در سال 97 رسیده، اما ناگهان در سال 98 این نسبت به 52.2 درصد رسیده است. این مقدار در سال 99 نیز رشد داشته و به 58.5 درصد صعود کرده و در سال 1400 با 9.4 درصد کاهش به 49.1 درصد رسیده است. لذا وضعیت کاهشی اگر در سال 1401 نیز ادامه داشته باشد بازهم تا تخلیه شوک وارده از سهم بالای مطالبات غیرجاری و رسیدن به مقدار سالهای 96 و 97 زمان لازم است.

البته نکته قابل توجه در این میان این است که در بانک ملت و از سال 96 تا 1400، نسبت مطالبات مشکوک الوصول از کل مطالبات غیرجاری هیچگاه به کمتر از 95 درصد نرسیده و در سال 1400 نیز از 23 هزار و 880 میلیارد تومان معوقات ارزی این بانک، تسهیلات مشکوک الوصول (تسهیلاتی که بیش از 18 ماه از آخرین بازپرداخت یا موعد سررسید آن گذشته باشد) سهم 99.8 درصدی دارند که حکایت از رویکردی نادرست در اعطا و مدیریت در بازگشت تسهیلات ارزی دارد. چنانکه طی چندسال گذشته و با تشدید تحریم ها و ایجاد مشکلات اقتصادی، عده ای از افراد بهواسطه ارتباط با افراد ذی نفوذ یا ایجاد سوگیری در تصمیمات مدیران بانکی و غیربانکی از محل تسهیلات ارزی، مبالغی را از بانکهای مختلف دریافت کرده و هیچگاه بازنگردانده اند که لازم است در سازوکار اعتبارسنجی و رعایت بهداشت اعتباری در دریافت تسهیلات، چه ارزی و چه غیرارزی و نه تنها در بانک ملت بلکه در کل شبکهبانکی بازبینی عمیقی صورت بگیرد.

بانکهای دولتی و خصوصیشده در فهرست دارندگان معوقات ارزی

در ادامه فهرست معوقات ارزی بانکهای کشور نیز پس از بانکهای مسکن، سرمایه، کارآفرین و ملت، بانکهای کشاورزی با 6 هزار و 950 میلیارد تومان، تجارت 47 هزار و 918 میلیارد تومان و رفاه کارگران با 3هزار و 118 میلیارد تومان تسهیلات ارزی قرار دارند که به ترتیب در این سه بانک 40.5 درصد، 35.7 درصد و21.7 درصد از تسهیلات ارزی ذکرشده غیرجاری است. از طرفی بانکهای سینا، ایران زمین، آینده، دی و گردشگری در صورت های مالی خود اعطای تسهیلات ارزی را بهثبت نرسانده اند.

نرخ تسعیر عامل افزایش معوقات ارزی؟

شاید یکی از دلایلی که بتوان برای افزایش نسبت تسهیلات غیرجاری ارزی آورد، آن باشد که افزایش نرخ ارز منجر به افزایش نرخ تسعیر طی سالهای اخیر شده و این عامل خود از عوامل افزایش نسبت مطالبات معوق باشد. اما این نکته نیز نمی تواند پاسخ درستی به چرایی این موضوع دهد. چراکه اولا افزایش نرخ تسعیر ارز برای تمام بانکها اعمال شد، حال آنکه این افزایش شدید تنها در بانک ملت بوده که ظهور و بروز خود را نشان داده است و در برابر دلایلی نظیر اثرات تحریم نیز میتوان چنین استدلالی آورد. نکته بعدی آن است که نرخ تسعیر ارز در سال 1397 طبق اعلام بانک مرکزی 7500 تومان بوده که در سال 1398 به 9000 تومان رسیده است. اگر این افزایش 20 درصدی نرخ تسعیر منجر به رشد 40 درصدی نسبت تسهیلات ارزی غیرجاری گشته است (از 12درصد به 52درصد)، چرا در سال 1399 که نرخ تسعیر افزایش 76درصدی را تجربه کرد و از 9000 تومان به 15900 تومان افزایش داشت نسبت تسهیلات ارزی غیرجاری، این بانک تنها 7 درصد رشد داشت و از 52 درصد سال 98 به 59 درصد در سال 99 رسید؟ مضافا آنکه اگر افزایش نرخ ارز واقعا تاثیرگذار است این اثر باید در تمام طبقات تسهیلات غیرجاری مشاهده شود، نهفقط در طبقه مشکوک الوصول. علاوهبر آنکه در تمام طول سالهای 96 تا 1400، سهم طبقه مشکوک الوصول از کل تسهیلات غیرجاری بیش از 95 درصد است.

مطالب پیشنهادی

مطالب پیشنهادی