فرهیختگان بررسی کرد

فرهیختگان بررسی کردآمریکا برای حفظ ارزش پول خود از زمان شروع جنگ اوکراین تاکنون مجبوربه افزایش ۴باره نرخبهره شده که مجموعا ۲.۲۵ درصد است.

بایدن در برزخ فدرال رزرو

علی اقبالی بابادی، خبرنگار: بسیاری از کارشناسان پیامدهای اقتصادی بهوجودآمده برای کشورهای جهان بهخصوص کشورهای اروپایی و آمریکا بعد از جنگ روسیه و اوکراین را مشابه بحران نفتی سال 1973 میلادی میدانند و معتقد هستند درصورت تداوم شرایط کنونی آمریکا و کشورهای اروپایی با بحرانهای جدیتر اقتصادی مواجه خواهند شد. در سال 1973 در پی جنگ رژیمصهیونیستی با کشورهای اسلامی، کشورهای عربی اقدام به کاهش تولید کردند و قیمت نفت از 28 دلار در اکتبر 1973 به 64 دلار در ژانویه سال 1974 افزایش یافت(افزایش 230 درصدی قیمت نفت طی 4 ماه). تبعات این شوک قیمتی باعث کاهش شدید ارزش دلار شد به نحوی که قیمت انس از حدود 650 دلار در اکتبر 1973 به 1045 دلار در مارس سال 1974 رسید. این افزایش قیمت به معنای کاهش 60 درصدی ارزش دلار نسبت به طلا طی 6 ماه است. اتفاقی که باعث منفی شدن تولید ناخالص داخلی آمریکا در آن برهه زمانی شد و در نهایت با مدیریت سیاسی شرایط آن زمان آمریکا توانست بر مشکلات اقتصادی بهوجود آمده فایق آید، اما برخلاف آن زمان به نظر میرسد شرایط سیاسی پیش روی آمریکا سختتر از بحران سال 1973 بوده و نکته مهمتر آنکه اکنون آمریکا دیگر قدرت بلامنازعه اقتصادی جهان نیست که بتواند مانند آن زمان شرایط را در مدت زمان کوتاهی کنترل کند. شرایط سیاسی و اقتصادی موجود باعث شده مدیریت این شرایط برای آمریکا در زمان فعلی بسیار سختتر شود.

دست رد به تصمیم اخیر فدرالرزرو

در پی افزایش کمسابقه قیمت انرژی و افزایش تورم در آمریکا به واسطه جنگ روسیه و اوکراین، آمریکا برای حفظ ارزش پول خود از زمان شروع جنگ تاکنون مجبور به افزایش 4 باره نرخ بهره شده است. بانک مرکزی آمریکا(فدرالرزرو) ابتدا در 16 مارس با افزایش 0.25 درصدی نرخ بهره، نرخ بهره را به 0.5 درصد رساند. در 4 ماه می میلادی نیز با افزایش 0.5 درصدی، نرخ بهره را به یک درصد رساند. در ادامه افزایش نرخ بهره بانک مرکزی آمریکا(فدرالرزرو) مجددا در 15 ژوئن با افزایش بیسابقه 0.75 درصدی نرخ بهره را به 1.75 درصد رساند. در آخرین اقدام نیز در 27 جولای مجددا نرخ بهره 0.75 درصد افزایش یافت و به 2.5 درصد رسید. در مجموع بانک مرکزی ایالات متحده از ماه مارس نرخ بهره را ۲.۲۵ درصد افزایش داده است.

در کنار عواملی مانند به خطر افتادن تولید در کشورهای اروپایی باتوجه به ناپایداری منابع انرژی مورد استفاده این کشورها، افزایش نرخ بهره توسط بانک مرکزی آمریکا(فدرالرزرو) در ماههای گذشته توانسته بود تا حدودی ارزش دلار را در برابر سایر ارزها تقویت کند. در پی تصمیم به افزایش چندینباره نرخ بهره توسط بانک مرکزی آمریکا طلا از 1877 دلار در 16 مارس به 1715 دلار در 27 جولای رسیده بود.

اما آنچه که پس از آخرین افزایش نرخ بهره اتفاق افتاد با پیشبینیهای صورت گرفته متفاوت بود و برخلاف پیشبینیها ارزش دلار نسبت به طلا با کاهش قابلتوجهی مواجه شد، به نحوی که پس از اعلام افزایش نرخ بهره هر انس طلا از 1715 دلار در چند روز به 1780 الی 1790 دلار افزایش یافت(کاهش 4 درصدی ارزش دلار نسبت به طلا). علیرغم اعلام ارقام مثبت برای شاخصهای اشتغال بخش غیرکشاورزی(NFP) و کاهش نرخ بیکاری، دلار نتوانست ارزش خود را بهصورت قابلتوجهی بهبود ببخشد و شاخص دلار افزایش کمی داشت و انس جهانی نیز در واکنش به این آمار مثبت منتشرشده کمی عقبنشینی کرد و در عدد 1775 به ثبات نسبی رسید. به نظر میرسد عواملی که باعث شده تصمیم اخیر فدرالرزرو مانند گذشته تاثیرگذار نبوده باشد، شرایط پیش روی اقتصاد آمریکا(باتوجه به شاخصهای منتشر شده) و ... بوده است که در ادامه گزارش به آن اشاره خواهد شد.

شاخصهای اقتصادی علیه آمریکا

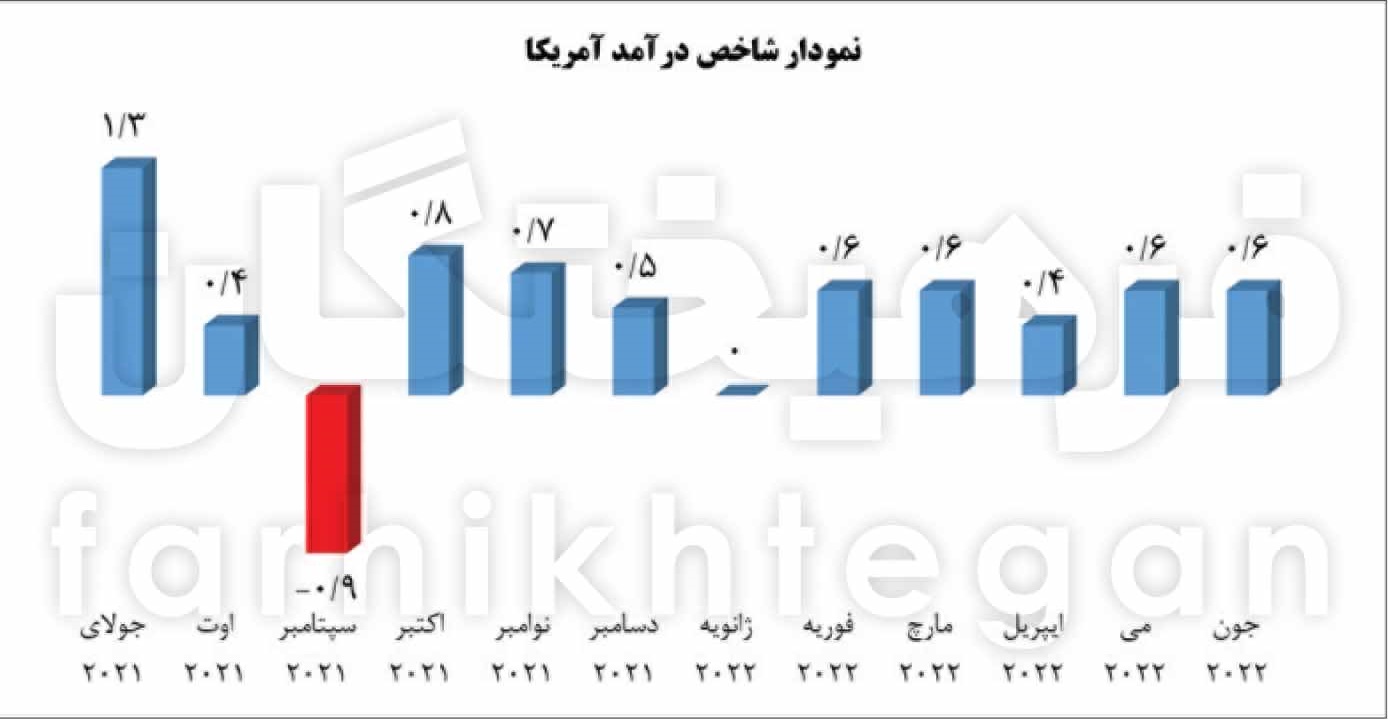

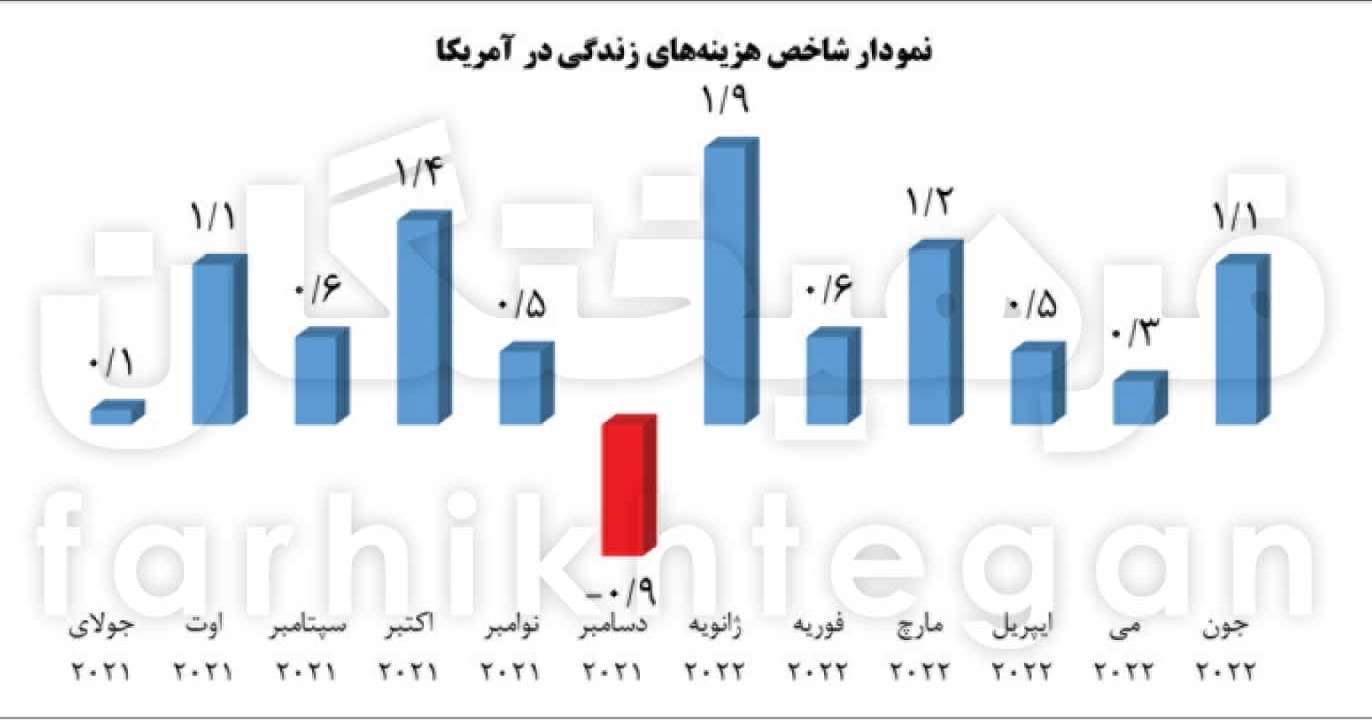

اما باتوجه به اخبار منفی منتشرشده پیرامون شاخصهای اقتصاد در آمریکا مانند افزایش بیشتر هزینههای زندگی نسبت به افزایش درآمد مردم در آمریکا و شاخص تولید فیلادلفیا و شاخص تولید دالاس(معیاری کلیدی برای بیان شرایط تولید در ایالت تگزاس) دیگر افزایش نرخ بهره فدرالرزرو آمریکا نیز نتوانست ارزش دلار را در برابر طلا حفظ کند و علیرغم افزایش 0.75 درصدی نرخ بهره ارزش دلار در برابر طلا کاهش چشمگیری داشت و هر انس طلا تا 1795 دلار نیز افزایش یافت.

تشدید کسری خانوارها

شاخص هزینههای زندگی بیانگر افزایش هزینههای زندگی شخصی در آمریکا نسبت به ماه گذشته است. این شاخص نیز در ماه ژوئن سال 2022 نسبت به ماه قبل 1.1 درصد افزایش داشته است. لازم به ذکر است عمده این افزایش به دلیل افزایش قیمت بنزین، حمل و نقل، مسکن و ... بوده است. درمجموع هزینههای زندگی در آمریکا طی 6 ماه گذشته(پس ازشروع جنگ اوکراین) 5.6 درصد افزایش داشته است. این در حالی است که شاخص درآمد اشخاص بیانگر افزایش درآمدهای اشخاص در آمریکا نسبت به ماه گذشته با رشد کمتری روبهرو بوده است. شاخص درآمد شخصی در ژوئن سال 2022 نسبت به ماه قبل 0.5 درصد افزایش داشته است. عمده این افزایش به دلیل افزایش حقوقها در پی تورم در این کشور بوده است. اما درمجموع درآمد اشخاص در آمریکا طی 6 ماه گذشته(پس ازشروع جنگ) 2.8 درصد افزایش داشته است. با مقایسه میزان افزایش درآمد اشخاص و افزایش هزینههای زندگی در آمریکا مشخص شد میزان افزایش هزینهها 2 برابر افزایش درآمد بوده است و در مجموع قدرت خرید مردم طی 6 ماه گذشته(بعد از جنگ روسیه و اوکراین) 2.8 درصد کاهش یافته است.

نکته مهم درخصوص کاهش قدرت خرید مردم در آمریکا آن است که باتوجه به صرف بخش ویژهای از درآمد مردم در حوزههای انرژی و بخش حملونقل، تقاضای خرید سایر کالاها مخصوصا کالاهای لوکس کاهش خواهد یافت و مردم به سمت مصرف کالاهای جانشین(کالاهای ارزانتر عمدتا تولید کشور چین) و این موضوع بر شاخص تولید آمریکا تاثیر ویژهای خواهد گذاشت.

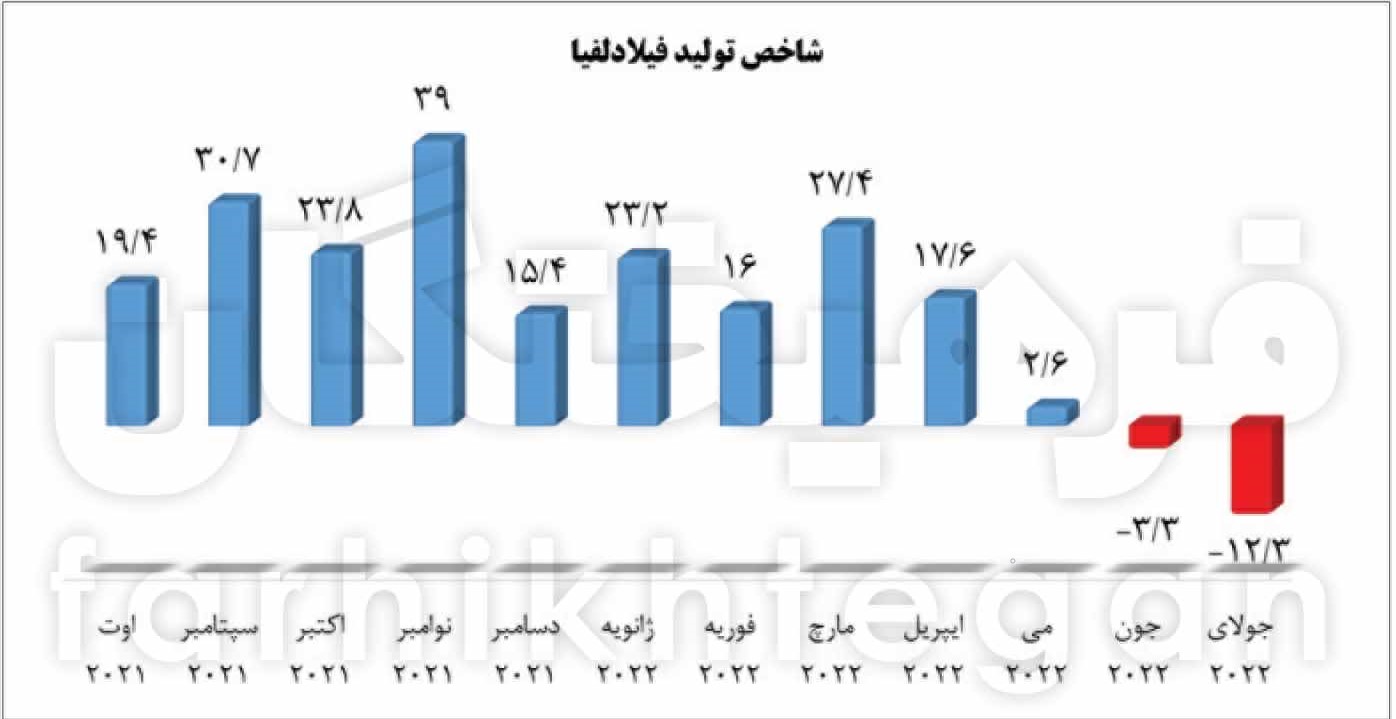

باید درنظر داشت بحران به وجود آمده بر اقتصاد کشورهای اروپایی(باتوجه به وابستگی این کشورها به انرژی روسیه) تاثیر بیشتری گذاشته است و قدرت خرید مردم این منطقه یورو نیز کاهش چشمگیری داشته است. باتوجه به اینکه سهم این کشورها در تجارت خارجی آمریکا سهم قابلتوجهی است، این موضوع نیز به کاهش تولید در آمریکا دامن خواهد زد. شاید علت پیشبینی برخی از تولیدکنندگان آمریکایی مبنیبر کاهش تولید این کشور در ماههای آتی باتوجه به موارد ذکر شده بوده است. در ادامه به بررسی شاخص تولید فیلادلفیا و شاخص تولید دالاس خواهیم پرداخت.

نشانههای بحران در بخش تولید آمریکا

شاخص تولید فیلادلفیا تغییرات رشد کسبوکارهای مختلف را اندازهگیری میکند و به عنوان چشمانداز کسبوکار در این منطقه شناخته میشود، به نوعی بیانگر جهتگیری تولید آمریکاست. شاخص ارائهشده برگرفته از نظرات 100 شرکتکننده(فعالان بزرگ حوزه تولید در منطقه فیلادلفیا) در رابطه با وضعیت کنونی اقتصادی و چشمانداز 6 ماه آینده، به دست آمده است. این شاخص در ماه جولای 2022 با کاهش 9 واحدی به عدد منفی 12.3 رسید. شاخص تولید دالاس به ارائه چشمانداز تولید در منطقه تگزاس میپردازد. این شاخص با استفاده از نظرسنجی از مدیران شرکتهای فعال در منطقه در خصوص پیشبینی آنها درخصوص میزان تولید، حجم سفارشات، سطح قیمتها و ... توسط شعبه دالاس بانک فدرالرزرو تهیه میشود. این شاخص اهمیت کمتری نسبت به شاخص تولید فیلادلفیا دارد.

جنگ افزایش نرخ بهره در کشورهای غربی

در پی افزایش نرخ بهره توسط بانک مرکزی آمریکا برای کنترل تورم و کمک به حفظ ارزش پول ملی که به کاهش ارزش ارزهای کشورهای اروپایی در برابر دلار شدت بخشید، بانک مرکزی اروپا نیز پس از پشتسر گذاشتن 5 سال نرخ بهره صفر درصد، نرخ بهره خود را در 21 جولای به 0.5 درصد رساند. بانک مرکزی کانادا نیز نرخ بهره را در 6 ماه گذشته چندین بار افزایش داد و 13 جولای نرخ بهره خود را مانند آمریکا به 2.5 درصد رساند. بانک مرکزی انگلیس نیز در 6 ماه گذشته مانند سایر کشورها نرخ بهره را چندین بار افزایش داد و در 8 آگوست نرخ بهره خود را به 1.75 درصد رساند. بانک مرکزی استرالیا نیز نرخ بهره خود را پس از چندبار افزایش در 2 آگوست به 1.85 درصد رساند. به نظر میرسد پس از تصمیم چندباره بانک مرکزی آمریکا مبنیبر افزایش نرخ بهره، سایر کشورها نیز برای جلوگیری از شدت کاهش ارزش پول ملیشان و خنثی کردن اقدامات بانک مرکزی آمریکا(باتوجه به تاثیر این تصمیم بر ارزش پول کشورشان) تصمیم به افزایش نرخ بهره گرفتهاند.

دلایل کماثر شدن تصمیمات فدرالرزرو

لازم به ذکر است عوامل متعددی را میتوان برای عدم موفقیت تصمیم اخیر فدرالرزرو در افزایش مجدد نرخ بهره عنوان کرد، اما موارد زیر را میتوان جزء عوامل تاثیرگذار دانست.

1- افول قدرت اقتصادی آمریکا و ظهور چین(کاهش ضریب تاثیر اقدامات نهادهای اقتصادی آمریکا مانند فدرالرزرو و ... بر اقتصاد دنیا)

2- کاهش قدرت خرید مردم آمریکا

3- منفی بودن شاخصهای تولید منتشرشده درخصوص کشور آمریکا

4- رقابت بانک مرکزی کشورها برای افزایش نرخ بهره

5- بیتفاوت شدن بازار نسبت به اقدامات پیدرپی فدرالرزرو

6- در آخر باید دید بانک مرکزی آمریکا برای حل بحران بهوجود آمده چه برنامهای درنظر خواهد گرفت. آیا فدرالرزرو به سیاستهای دهههای 70 و 80 میلادی یعنی زمانی که نرخ بهره بین 10 الی 20 درصد بود روی خواهد آورد و نرخهای بهره را مجددا افزایش خواهد داد؟ آیا اقدامات و برنامهریزیهای صورتگرفته توسط این نهاد میتواند به کنترل تورم و حفظ ارزش دلار منجر شود؟

مطالب پیشنهادی

مطالب پیشنهادی