در گزارش جدید، بانک مرکزی تنها اطلاعات تسهیلاتی را منتشر کرده که ارزش آنها بیشتر از ۱۰۰۰ میلیارد ریال است.

عدم شفافیت بانک مرکزی در شفافسازی تسهیلات کلان بانکها

امیرحسین خواجوندصالحی، پژوهشگر اقتصادی: در آمار تسهیلات کلان بانکی که بانک مرکزی در سایت خود بهروزرسانی کرده است، نهتنها اطلاعات اکثر بانکها جدید نیست، بلکه بانک مرکزی از برخی تسهیلاتدهی بانکها نیز چشمپوشی کرده است. با این مدل ارائه اطلاعات، نمیتوان میزان تسهیلاتدهی خارج از چهارچوب قانونی بانکها را شفاف کرد.

سانسور تسهیلات زیر 100 میلیارد تومان

اواخر اردیبهشتماه امسال بود که بانک مرکزی آمار تسهیلات کلان شبکه بانکی را در سایت خود منتشر کرد. این آمار حاوی اطلاعاتی از قبیل ریزتسهیلات اعطایی بانکها، تسهیلات غیرجاری، ریزتعهدات و لیست ذینفعان واحد بود. علیرغم اینکه در این گزارش، اطلاعات تسهیلاتدهی بانکهای بزرگی همچون بانک ملی منتشر نشد، اما در مجموع 17 بانک اطلاعات تسهیلات کلان خود را منتشر کردند.

بهتازگی نیز بانک مرکزی مجددا در سایت خود اعلام کرد که فهرست تسهیلات و تعهدات کلان جاری و غیرجاری شبکه بانکی بهروزرسانی شده است. در بخشی از متن گزارش بانک مرکزی آورده شده که بانک مرکزی طبق مصوبه جلسه مورخ 31 خردادماه 1401 شورای پول و اعتبار، مجموع خالص تسهیلات و تعهدات مربوط به هر ذینفع واحد و یا اشخاص مرتبط که میزان آن حداقل معادل 1000 میلیارد ریال است، در پایان هر فصل پس از بررسی از طریق درج در پایگاه اطلاعرسانی خود، در دسترس عموم قرار خواهد داد.

به عبارت دیگر در گزارش جدید، بانک مرکزی تنها اطلاعات تسهیلاتی را منتشر کرده است که ارزش آنها بیشتر از 1000 میلیارد ریال باشد. این درحالی است که بانک مرکزی در گزارش قبلی خود لیست تسهیلات اعطایی بانکها که مشمول فصل اول آییننامه تسهیلات و تعهدات کلان میشدند و مجموع خالص تسهیلات و تعهدات اعطایی به افراد حداقل معادل 10 درصد سرمایه پایه موسسه اعتباری بود را منتشر کرد. درواقع گزارشی که بانک مرکزی بهتازگی منتشر کرده نهتنها با آییننامه تسهیلات کلان مطابقت ندارد بلکه ارزیابیهای بانکها براساس اطلاعات آن از دقت لازم برخوردار نخواهد بود.

از طرف دیگر با بررسی اطلاعات گزارش جدید تسهیلات چندین بانک، مشاهده میشود که گزارش جدید اکثر بانکها درواقع همان گزارش قبلی است که تنها تفاوت آن، حذف برخی از ردیفهای تسهیلات اعطایی بانکها در گزارش قبلی است. برای مثال میتوان به گزارش بانک پاسارگاد اشاره کرد. در گزارش قبلی تسهیلات اعطایی بانک پاسارگاد، بیش از 890 ردیف تسهیلات اعطایی گزارش شده بود، درحالی که در گزارش جدید تنها ۲۷۵ ردیف تسهیلات گزارش شد. پرواضح است که این کاهش 615 ردیفی در تسهیلات اعلامی بانک پاسارگاد، نهتنها اجازه بررسی دقیق عملکرد بانک در تسهیلاتدهی را از همه سلب میکند، بلکه کارکرد اصلی ارائه اطلاعات تسهیلات اعطایی بانکها و شفافسازی عملکرد شبکه بانکی نیز زیرسوال خواهد رفت.

چشمپوشی 37 درصدی از تسهیلات خارج از چهارچوب یک بانک

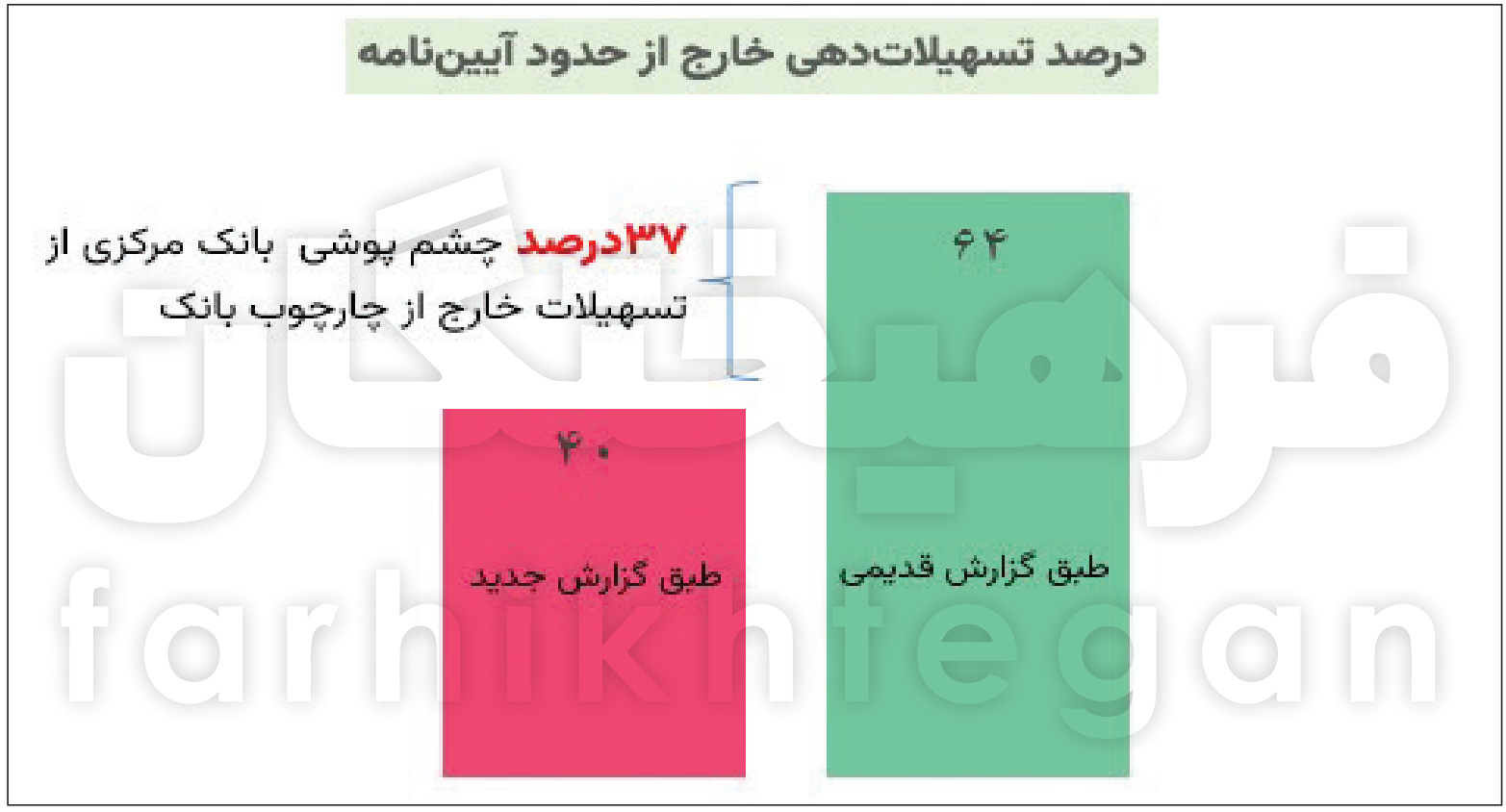

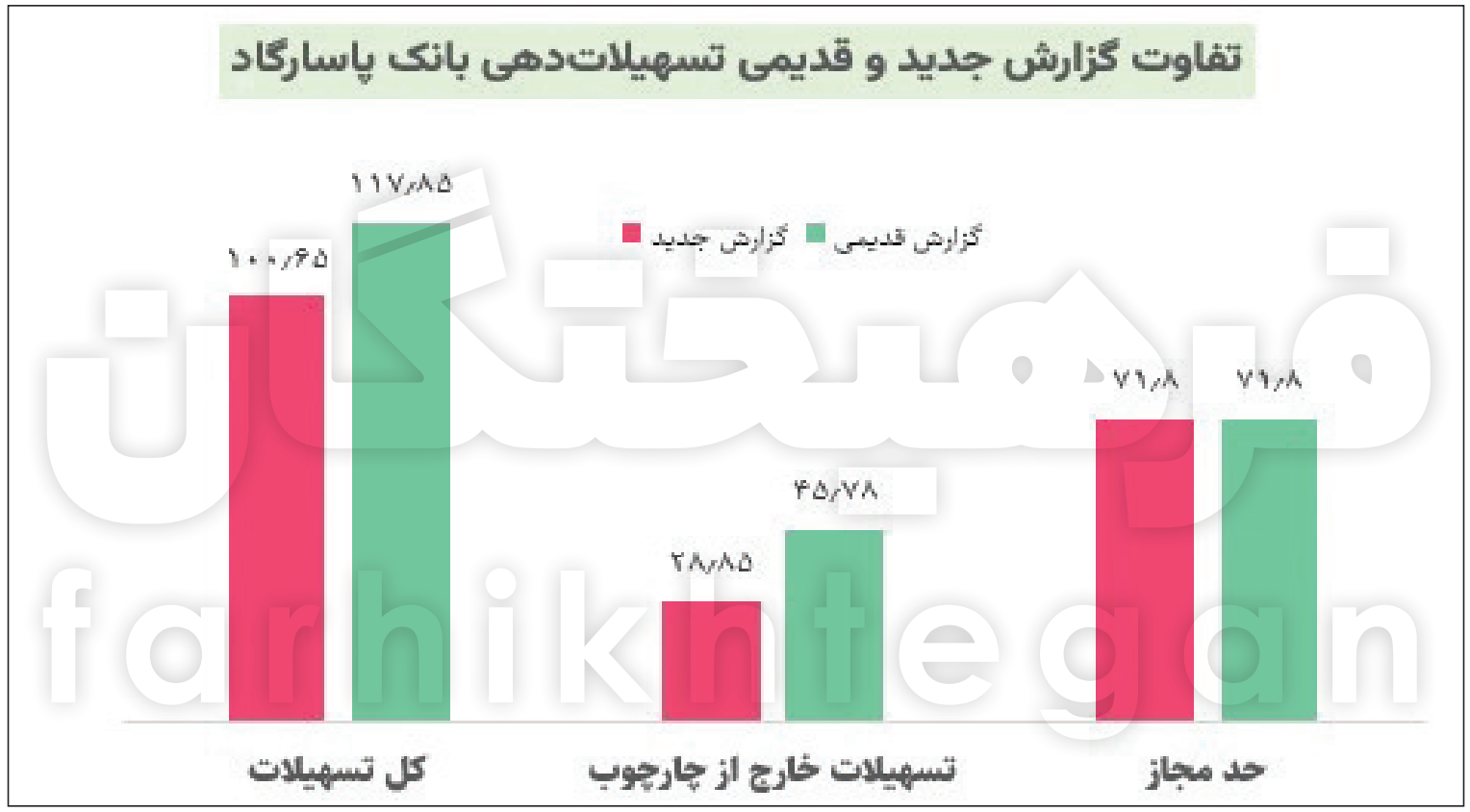

به عنوان توضیح بیشتر خوب است عملکرد بانک پاسارگاد را با درنظر گرفتن گزارش جدید تسهیلاتدهی نسبت به گزارش قبلی آن مقایسه کنیم. طبق ماده ۶ آییننامه تسهیلات کلان بانک مرکزی مصوب سال 1392، بانک پاسارگاد در سال 1400 مجاز بوده است که درمجموع به اندازه ۸ برابر سرمایه نظارتی خود در سال 1399 که یعنی برابر با 71.8 هزار میلیارد تومان بوده تسهیلاتدهی کند.

طبق گزارش جدید بانک مرکزی، این بانک در سال 1400 به اندازه 100هزارو 65 میلیارد تومان تسهیلاتدهی کرده و مطابق گزارش قبلی بانک مرکزی، به اندازه 117 هزارو 85 هزار میلیارد تومان تسهیلاتدهی کرده است که در مقایسه با حد مجاز آییننامه، در گزارش جدید 28.8 هزار میلیارد تومان و در گزارش قبلی 45.8 هزار میلیارد تومان تسهیلاتدهی خارج از حدود آییننامه صورت گرفته است. بنابراین در گزارش جدید بانک مرکزی به میزان 16.93 هزار میلیارد تومان از حجم تسهیلات خارج از حدود آییننامه کاسته شده است.

به بیان دیگر، اگر در گزارش قدیمیتر 63.7 درصد تسهیلاتدهی خارج از حدود آییننامه اتفاق افتاده است، در گزارش جدید تنها 40 درصد تسهیلاتدهی خارج از چهارچوب صورت گرفته و با مقایسه این دو نتیجه بدین صورت است که بانک پاسارگاد 37 درصد کمتر در تسهیلاتدهی از حدود آییننامه تجاوز کرده است!

سانسور 1000 ردیف تسهیلات بانک اقتصادنوین !

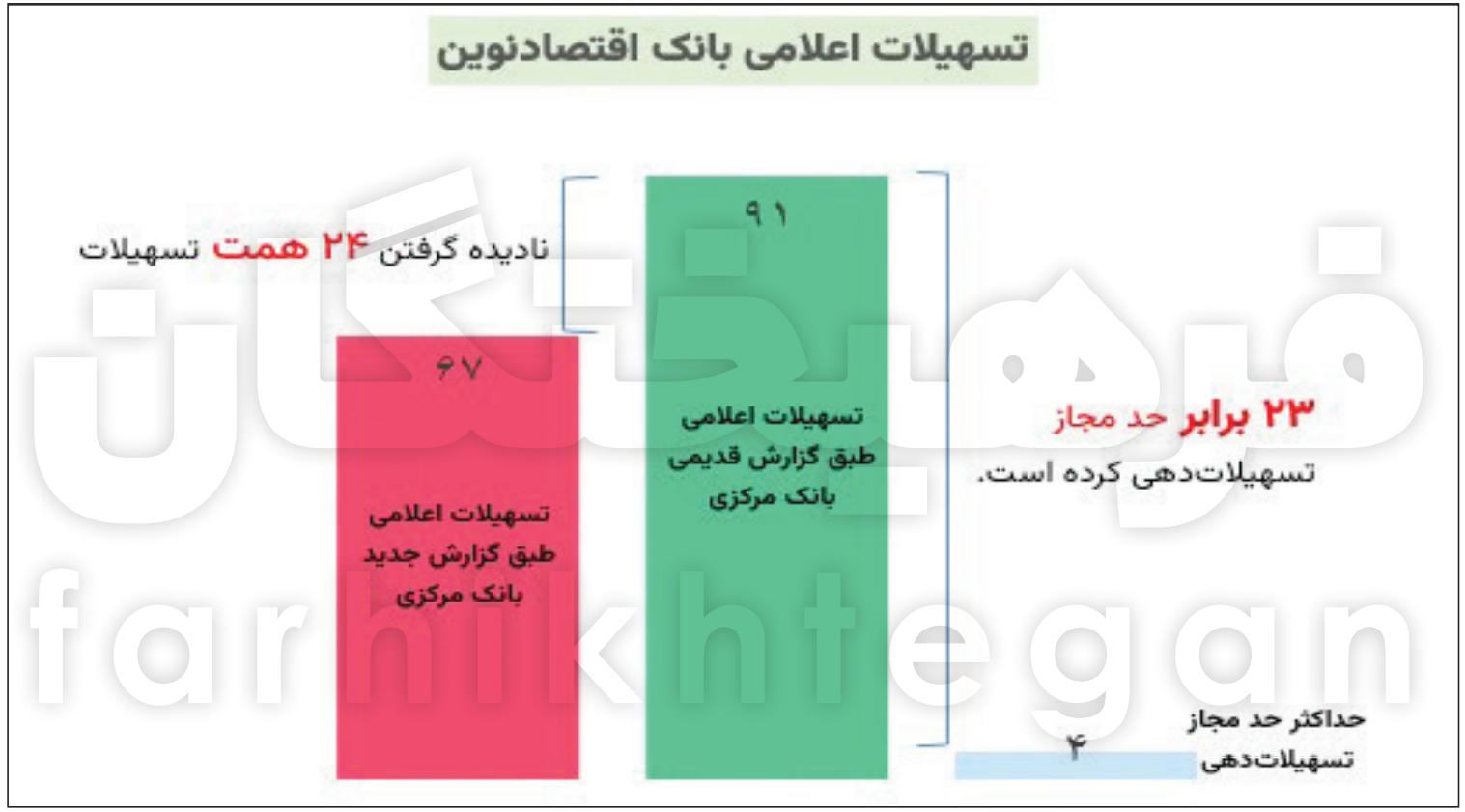

در گزارش بهروزرسانیشده بانک مرکزی از وضعیت تسهیلاتدهی بانک اقتصادنوین، ۱۰0۰ ردیف تسهیلاتی که در گزارش قبلی منتشرشده بود، حذف شد! این درحالی است که ارزش مجموع این تسهیلات اعطایی حذف شده این بانک در گزارش جدید برابر با 24 هزار میلیارد تومان بوده است که تنها همین مقدار تسهیلات درنظر گرفته نشده در گزارش جدید بانک مرکزی، 5.7 برابر مقدار مجازی است که آییننامه تسهیلات کلان شورای پول و اعتبار برای این بانک تعیین کرده است!

سرمایه نظارتی بانک اقتصادنوین در سال 1399 برابر با 0.525 هزار میلیارد تومان بوده و طبق آییننامه تسهیلات کلان شورای پول و اعتبار این بانک میتوانست در سال 1400 تا ۸ برابر مقدار مذکور یعنی برابر با 4.2 هزار میلیارد تومان تسهیلاتدهی کند. با این وجود، بانک مذکور طبق گزارش قدیمیتر بانک مرکزی 91 هزار میلیارد تومان و طبق گزارش بهروزرسانیشده که تسهیلات زیر ۱۰۰ میلیارد تومان را حذف کرده، 67 هزار میلیارد تومان تسهیلاتدهی داشت.

به واسطه قاعده نادرست بانک مرکزی در ارائه گزارش بهروزرسانیشده تسهیلات بانکها، از یک طرف 24 هزار میلیارد تومان از تسهیلات بانک اقتصادنوین نادیده گرفته شد که 26 درصد از کل تسهیلات اعطایی بانک را تشکیل میدهد و از طرف دیگر، طبق این قاعده بانک مرکزی و باتوجه به سرمایه نظارتی بانک اقتصادنوین، اگر این بانک حد مجاز آییننامه شورای پول و اعتبار را در تسهیلاتدهی زیرپا گذاشت و بنابر قاعده جدید بانک مرکزی آن تسهیلات را منتشر نکرد، این کار از نظر بانک مرکزی مشکلی ندارد!

لزوم انطباق آمار تسهیلات کلان با آییننامهها

مشاهده کردید که تنها درمورد یک بانک که مورد بررسی قرار گرفت، نحوه ارائه آمار توسط بانک مرکزی تا چه حد میتواند در نمایش عملکرد آن بانک تاثیرگذار باشد و میتواند به نتیجهای خلاف واقع منتهی شود. این درحالی است که در این گزارش صحبتی از تغییر در تسهیلات اشخاص مرتبط با بانک و تسهیلاتدهی به ذینفعان واحد به میان نیامد. بنابراین بانک مرکزی باید در جهت حفظ کارکرد انتشار اطلاعات تسهیلات کلان بانکها که هدف اصلی آن ایجاد شفافیت روی شبکه بانکی و در نتیجه کنترل خلق پول بانکهاست، مطابق با آییننامههای موجود لیست تسهیلات کلان بانکها را که بیش از 10درصد سرمایه نظارتی بانک است، ارائه کند تا به طور دقیق عملکرد بانکها مورد بررسی قرار گیرد.

در این رابطه بیشتر بخوانید:

۸۲ درصد لیست بدهکاران بانکی شفاف نشد (لینک)

مطالب پیشنهادی

مطالب پیشنهادی