«فرهیختگان» گزارش میدهد

«فرهیختگان» گزارش میدهددر ۶ ماهه نخست سال ۱۴۰۰ تعداد ۲۵۰هزار شغل در کشور ایجاد و در ۱۱ ماهه ابتدایی آن سال برای ۶۸۴۴ بنگاه پروانه بهرهبرداری صادر شد که درنتیجه آن نیز بیش از ۱۴۳هزار اشتغال صنعتی ایجاد شد.

بانکها چگونه به استانها وام میدهند

نادیا آهنجان، خبرنگار: در 6 ماهه نخست سال 1400 تعداد 250هزار شغل در کشور ایجاد و در 11 ماهه ابتدایی آن سال برای 6844 بنگاه پروانه بهرهبرداری صادر شد که درنتیجه آن نیز بیش از 143هزار اشتغال صنعتی ایجاد شد. با این حال طبق آمارهای رسمی از بین جمعیتی که نیروی کار و مهره اقتصادی تلقی میشوند، حدود 2.4 میلیون نفر فاقد شغل و بیکار محسوب میشوند و 2.2میلیون نفر اشتغال ناقص یا ناپایدار دارند و حدود دومیلیون نفر ناامید از یافتن شغل هستند. در این بین 9.7میلیون نفر هم اشتغال کمدرآمد دارند و 4.5 میلیون نفر شاغل غیررسمیاند و بیمه ندارند. وزارت کار، تعاون و رفاه اجتماعی چندیپیش دلیل کمبود مشاغل و افزایش بیکاری را کاهش مهارتها دانست و طرحی را برای افزایش مهارت در دانشگاهها و صدور مجوز سهروزه برای آموزشگاههای فنیوحرفهای معرفی کرد. درست است که وجود مهارت به اشتغال میانجامد اما مهارت بدون سرمایه و بازار کار، کارایی ندارد. از طرفی نیروی کار هر شهر با بسترهای موجود در شهر خود آشناست اما عدموجود سرمایه کافی و نداشتن شرایط برای استفاده از تسهیلات بانکی و شهری منجر به رهایی شهرها و بسترهای موجود میشود. این عدمتوازن در تقسیم سرمایه و توسعه میان استانها، منجر به تمرکز منابع در یک بخش و تمرکز نیروی مستعد در بخش دیگر میشود. نگاه غالب به توسعه در سالهای اخیر، نگاه اقتصادی و مالی بود و همین توجه دولتها را به فرآوردههای نفتی معطوف میکرد نه به نیروی انسانی و بسترهای موجود در کشور. همین نگاه تا حدودی در پرداخت تسهیلات بانکی نیز وجود دارد، بهطوریکه گرچه آمارهای تفضیلی از عملکرد همه بانکهای کشور بهصورت استانی وجود ندارد اما براساس دادههایی که وزارت کار از دو بانک و یک صندوق زیرمجموعه خود منتشر کرده، تسهیلات بانکی عمدتا بهنفع استانهای برخوردار است. شاید گفته شود دلیل این امر تمرکز زیاد واحدهای تولیدی در این استانهاست که موضوع درستی است اما این رویکرد باید براساس تکالیف آمایش سرزمین درنهایت منجر به تمرکززدایی از این مناطق و توسعه مناطق کمترتوسعهیافته و محروم شود.

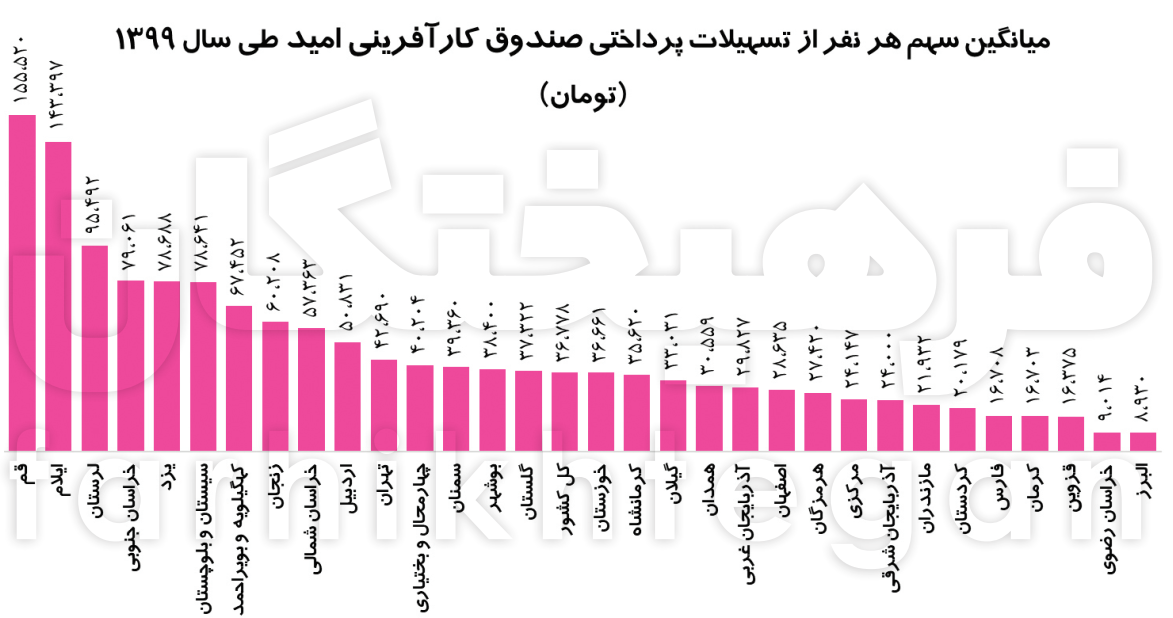

تسهیلات صندوق کارآفرینی بهنفع استانهای محروم

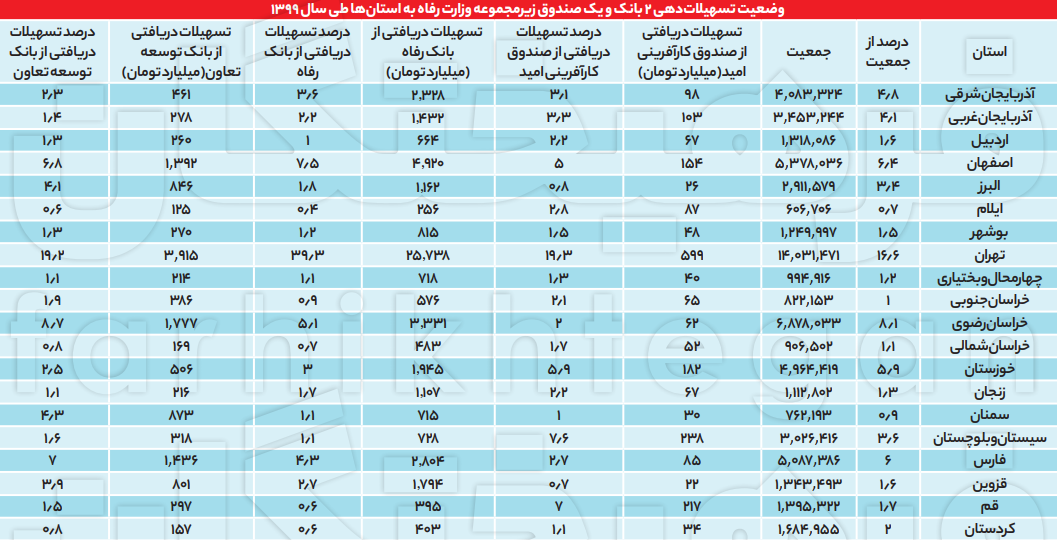

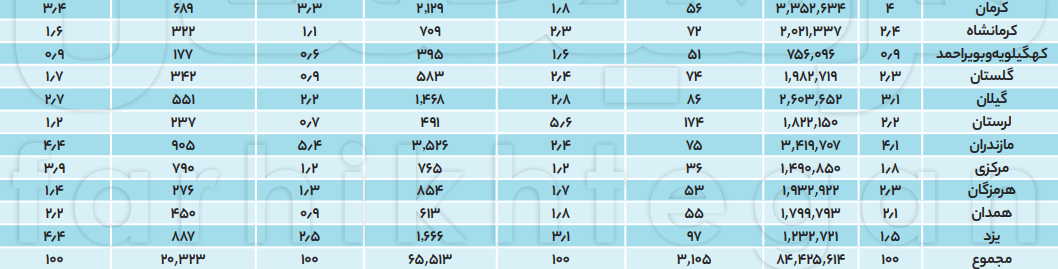

صندوق کارآفرینی امید که بخشی از درآمدهایش از درآمدهای وقفی و نذورات بهعنوان منبع تامین مالی اسلامی تامین میشود، تسهیلاتی را برای توسعه مشاغل ارائه میدهد. تسهیلات این صندوق در سال 1399 حدود سههزار و 106 میلیارد تومان بوده که در آن، استان تهران با دریافت 598 میلیارد تومان و سهم 19.3 درصدی، بیشترین تسهیلات را از این صندوق قرضالحسنه دریافت کرده است. استان قزوین با 22 میلیارد تومان و سهم 0.7 درصدی، کمترین دریافتی را داشته است. در این بین سیستانوبلوچستان که نسبت به استانهای دیگر، توسعه کمتری دارد با کسب 237 میلیارد تومان تسهیلات و 7.6 سهم در جایگاه دوم قرار میگیرد. با بررسی افراد ساکن در هر استان به رقم 16.6 درصد از کل جمعیت برای استان تهران، 3.6 درصد برای استان سیستانوبلوچستان و 1.6 درصد برای استان قزوین میرسیم. براساس آمارهای وزارت رفاه، اگر تسهیلات پرداختی صندوق کارآفرینی را به جمعیت استانها تقسیم کنیم، این صندوق بیشترین وام را به شهروندان استان قم، ایلامیها، لرستان، خراسانجنوبی، یزد، سیستانوبلوچستان و شهروندان استان کهگیلویه و بویراحمد پرداخت کرده است. در استان قم سهم هر نفر از وام پرداختی به کل استان 155 هزار و 520 تومان بوده است. در استان ایلام هم این مبلغ بهازای هر نفر جمعیت استان 143 هزار و 397 تومان بوده است. اما کمترین تسهیلات این صندوق مربوط به استانهای البرز، خراسانرضوی، قزوین، کرمان و فارس و کردستان بوده است. درحالی که بهطور میانگین تسهیلات پرداختی این صندوق نزدیک به 37هزار تومان بهازای هر ایرانی است، این مقدار در استان البرز نزدیک به 9 هزار تومان، در خراسان رضوی هم 9 هزار تومان و در قزوین 16 هزار و 375 تومان بوده است. این افزایش تسهیلات در شهرهای کمتر توسعهیافته به رشد بیشتر آنها کمک میکند و تخصیص بیشتر تسهیلات به این دست استانها، شاخص توسعه استانها را به هم نزدیک میکند. گفتنی است در سال گذشته این صندوق بدهی 22 میلیاردی باشگاه پرسپولیس به گابریل کالدرون را پرداخت کرد که رقم مذکور برابر با کل تسهیلات تعلقگرفته به استان قزوین طی سال 1399 بوده است.

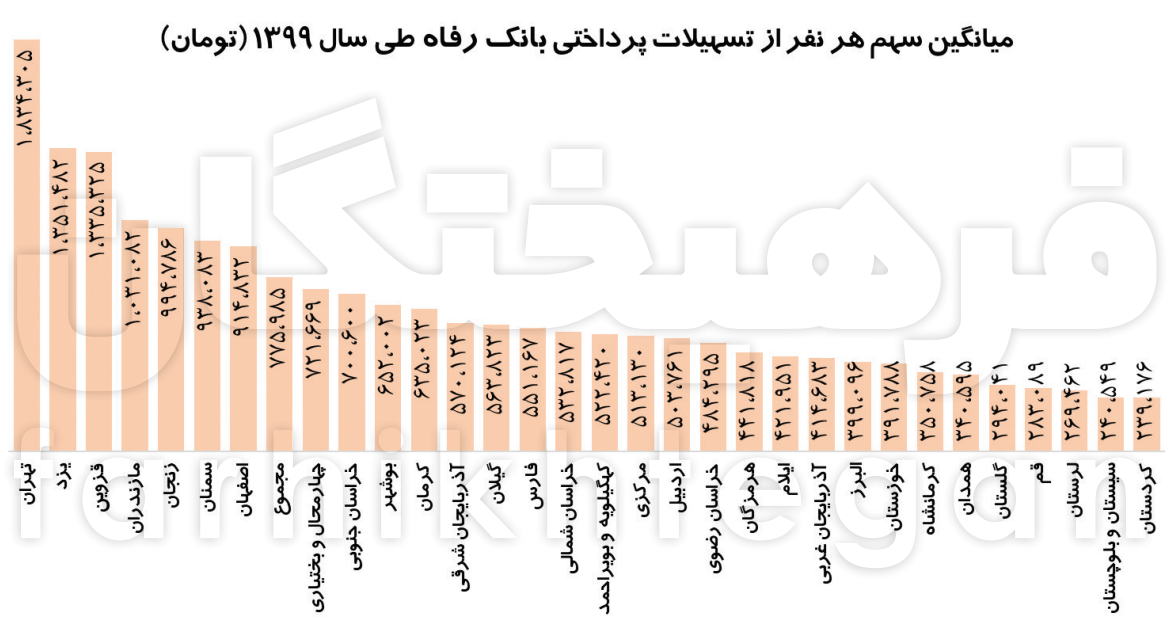

بانک رفاه کارگران بهنفع کلانشهرها

بانک رفاه کارگران، تعداد 880322 مورد تسهیلات به مبلغ 65 هزار و 513 میلیارد تومان در سال 1399 پرداخت کرده است که در این بین تهران با دریافت نزدیک به 26 هزار میلیارد تومان و اصفهان با دریافت نزدیک به پنجهزار میلیارد تومان و سهم 39.3 درصدی و 7.5 درصدی، بیشترین تخصیص وام را داشتهاند و استانهای قم و ایلام با دریافت 394 و 256 میلیارد تومان و سهم 0.6 درصدی و 0.4 درصدی، کمترین تسهیلات را دریافت کردهاند. اما بررسی سرانه تسهیلات پرداختی به استانها هم نشان میدهد درحالی سهم هر نفر در استانهای تهران، یزد، قزوین و مازندران بهطور میانگین یکمیلیون و 300 تا یکمیلیون و 834 هزار تومان بوده که این میزان در استانهای کردستان، سیستانوبلوچستان، لرستان و قم و گلستان بین 240 تا 300 هزار تومان بوده است.

بانک توسعه تعاون بهتر از رفاه

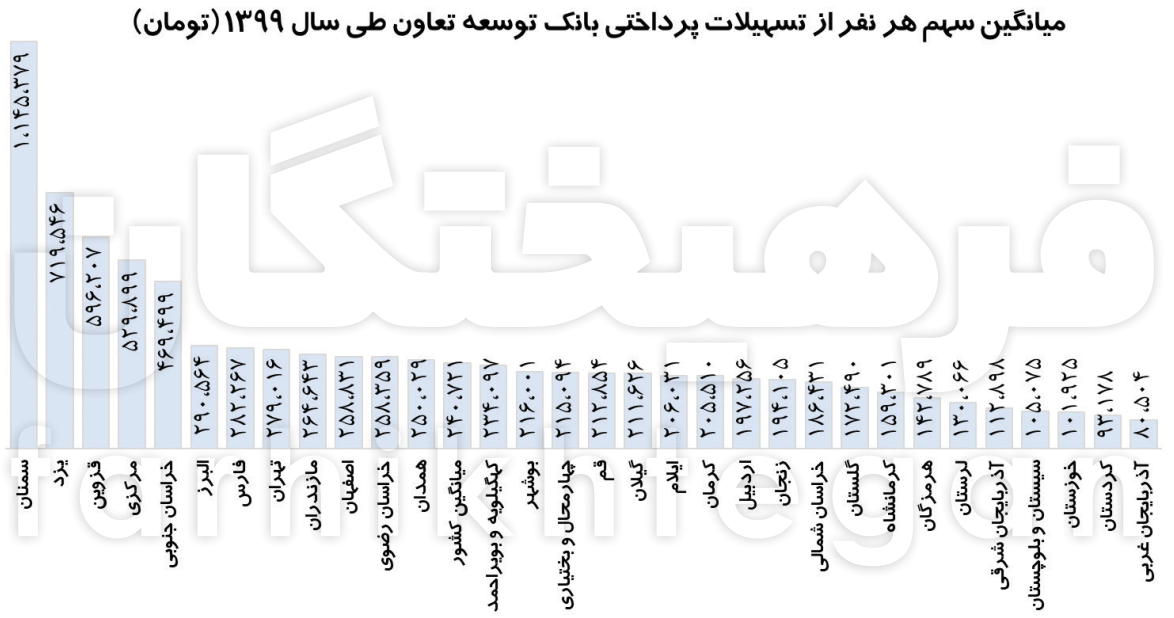

بانک توسعه تعاون در سال 1399 تعداد 212427 مورد تسهیلات به میزان 20 هزار و 392 میلیارد تومان پرداخت کرده است که بیشترین مبلغ تسهیلات اعطایی توسط این بانک به تهران و خراسان رضوی به مبلغ 3915 و 1777 میلیارد تومان و 19.2 سهم و 8.7 سهم بوده است و کمترین مبلغ تسهیلات به ایلام و کردستان به مبلغ 125 و 157 میلیارد تومان و 0.6 سهم و 0.8 سهم تخصیص داده شده است. در این بانک سهم هر ساکن استان سمنان یک میلیون و 145 هزار تومان، در یزد 719 هزار تومان، در قزوین 596 هزار تومان و در استان مرکزی 50 هزار تومان بوده است. این استانها بیشترین سهم را در دریافت تسهیلات از بانک توسعه و تعاون داشتهاند. آذربایجانغربی، کردستان، خوزستان، سیستانوبلوچستان و آذربایجانغربی به ترتیب کمترین سهم و سرانه وام دریافتی را دارند. بهعبارتی، این بانک از نظر تخصیص عادلانه و توازن تسهیلات، مابین بانک رفاه کارگران و صندوق کارآفرینی امید قرار دارد. بانک توسعه و تعاون درجهت تسهیل ارائه تسهیلات اشتغالزایی به مددجویان با کمیته امداد تفاهمنامه همکاری امضا کرده و این درحالی است که ضامن بازنشسته نمیپذیرد و شرایط سختی برای پرداخت تسهیلات دارد. گفتنی است این بانک در طرح اقدام ملی مسکن نیز همکاری میکند.

چرا توزیع متوازن تسهیلات مهم است؟

در سال 1400 در بند (الف) تبصره 18 برای حوزه اشتغال رقم جالبتوجهی تسهیلات تکلیفی درنظر گرفته شده بود که به گفته وزیر تعاون، کار و رفاه اجتماعی عملکرد زیادی نداشت. از طرفی بخش کشاورزی در کشور ایران با رشد منفی روبهرو بوده و هست و مشکلاتی جدی دارد، همچنین بخش صنعت و صنایع بورسی نیز سودآوری پایینی دارند. بنابراین باید نگاهی ویژه به کشاورزی هر شهر، باغات و صنایع استانی داشت. نیروی جوان هر شهر، برای آن شهر ارزش اقتصادی و اجتماعی دارد، این نیروی جوان با اشتغال و زادآوری در آنجا به رشد شهر و افزایش جمعیت کمک میکند و در درازمدت روی توسعه کشور تاثیر مثبت میگذارد. رشد توسعه به رشد اقتصاد میانجامد و رشد اقتصاد، رفاه اجتماعی را تامین میکند. این نیروهای جوان بهدنبال رفاه بیشتر از شهرهای کمتر توسعهیافته به شهرهای توسعهیافته مهاجرت میکنند که درنتیجه آن نهتنها شهر مبدا روند توسعه منفی را طی میکند بلکه شهر مقصد نیز نمیتواند به توسعه خود ادامه دهد، زیرا تراکم جمعیت و محدودیت منابع، منجر به ایجاد رقابت برای تامین منابع فردی میشود و فرصتها را محدود میکند. شهرهای مبدا بهسبب مهاجرت با مشکلاتی نظیر کمبود پزشک، وکیل، مهندس، کشاورز و سایر تخصصهای لازم مواجه میشوند و درعینحال تجمع فرصتها در آنجا اتفاق میافتند که استفاده از این فرصتها نیاز به وجود زیرساختهای کافی دارد. همچنین درصورت توزیع متوازن سرمایه به فراخور توسعه، شهرهای کمتر توسعهیافته با داشتن سرمایه بیشتر میتوانند رشد بهتری داشته باشند و همتراز شهرهای توسعهیافته قرار بگیرند. در این بین تسهیلاتی از برخی بانکها و موسسات به استانها تخصیص پیدا میکنند تا پلهای باشند برای بهبود اقتصاد، توازن توسعه و افزایش رفاه.

لزوم اصلاح رویه تسهیلاتدهی

با نگاهی به این بانکها که برمبنای اشتغالزایی، افزایش رفاه و رشد توسعه فعالیت میکنند، درمییابیم روند تخصیص تسهیلات نیاز به بازنگریهای زیادی دارد و در کنار اینها دریافت این تسهیلات برای متقاضیان با سختیهایی روبهرو است که نیاز به تجدیدنظر دارد، برای مثال بعضی بانکها ضامن بازنشسته قبول نکرده و عنوان میکنند: «مدت زمان باقیمانده عمر آنها کم است.» این درحالی است که خیلی از افراد ضامن کارمند ندارند. یا متقاضیان با گذشتن از سد ضامن، با مرحله جدیدی به نام «تغییر فرمول محاسبه سود وام بانکی» مواجه میشوند. افزایش سود تسهیلات بانکی به اینصورت است که اگر میزان وام دریافتی را 7 میلیون تومان، نرخ سود را 12درصد و مدت پرداخت را 5 سال درنظر بگیریم، به فرمول قدیم هر متقاضی 2 میلیون و 135 هزار تومان سود به بانک میداد اما با فرمول جدید 2میلیون و 350هزار تومان سود به بانک میپردازد که در رقمهای بالای تسهیلات میتواند به رقم بزرگی تبدیل شود، درحالیکه در استانی مثل سیستان و بلوچستان بعضی خانوارها درآمد ماهیانه 200 هزار تومانی دارند. این بین، بهرهمندی از این وامها برای ساکنان برخی شهرها راحتتر و برای بعضی دیگر که بهدنبال رونق کسبوکار و اقتصاد آمدهاند، شاید بتوان گفت غیرممکن است. بررسی آمارها و تجربه تخصیص تسهیلات بهطورکلی نشان میدهد در بخش صنعت و معدن استراتژی رشد پایدار در اشتغال دنبال نشده و تسهیلات اعطایی به تخریب شغل و نوسان در نرخ اشتغالزایی در بسیاری از سال ها منجر شده، در بخش کشاورزی نیز نتایج بهدستآمده حاکی از عملکرد پرنوسان نظام بانکی کشور نسبت به اشتغالزایی پایدار در این بخش است، زیرا نوسان در ارائه تسهیلات به بخش کشاورزی متوازن با شرایط اقتصادی کشور نبوده است، هرچند عملکرد نظام بانکی در بخش کشاورزی تاثیر بیشتری را نسبت به بخش صنعت داشته است. در حوزه خدمات نیز نظام بانکی قادر به ایفای نقش موثر اشتغالزایی زیربخشهای خدماتی نبوده است.

مطالب پیشنهادی

مطالب پیشنهادی

.gif?v=0)