درباره دستور مهم رهبر انقلاب به مجلس در خصوص تکلیف بانکها

درباره دستور مهم رهبر انقلاب به مجلس در خصوص تکلیف بانکهادرخصوص هشدار رهبر انقلاب به مجلس و دولت، این اتفاقنظر بین همه کارشناسان اقتصادی وجود دارد که تسهیلات تکلیفی خارج از توان پرداخت بانکها حتی اگر بالاترین اصابت را به بخشهای مولد اقتصاد داشته باشد، اما اگر منجر به اضافه برداشت بانکها از بانک مرکزی شود، کارکرد نهایی این تسهیلات به جای خدمت به جامعه و کمک به رشد اقتصادی و بهبود رفاه خانوار، تحمیل تورم بالا خواهد بود. به همین دلیل زمانی که این تکالیف به بانک مرکزی و بانکها تحمیل میشود نتیجه آن افزایش پایه پولی است.

اصلاح تکلیف ۱۴۰۰ هزار میلیاردی بانکها به نفع مسکن

مهدی عبداللهی

مهدی عبداللهیمهدی عبداللهی، دبیر گروه اقتصاد: آنطور که محمدباقر قالیباف نقل میکند، رئیس کل بانک مرکزی درباره تکالیف مازاد بر شبکه بانکی در مصوبات کمیسیون تلفیق بودجه، به رهبر انقلاب نامه نوشته است. قالیباف در صحن علنی دوشنبه دوم اسفندماه مجلس اعلام کرد؛ مقام معظم رهبری در نامهای به بنده و سایر نمایندگان درخصوص تحمیل تکالیف مالایطاق به بانکها در لایحه بودجه سال 1401هشدار دادهاند. رئیس مجلس با اشاره به برخی جزئیات نامه رئیس کل بانک مرکزی به مقام معظم رهبری گفت: «همانطور که رئیس بانک مرکزی نیز روز گذشته در صحن مجلس تاکید داشتند، در تبصره ۱۶ لایحه بودجه سال 1401 تکالیفی برای بانکها مشخص شده که بعضی از تکالیف نسبت به سال ۱۴۰۰ تا دو برابر افزایش پیدا کرده است. بررسیها نشان میدهد با مصوبات کمیسیون تلفیق لایحه بودجه در تبصرههای 4، 16 و 18، بانکها در سال آینده موظف خواهند شد در مجموع 1392 هزار و 700 میلیارد تومان تسهیلات تکلیفی به بخشهای مختلف اختصاص دهند. حدود 440 هزار و 200 میلیارد تومان از این مبلغ به صورت قرضالحسنه و 952 هزار و 500 میلیارد تومان از آن نیز مربوط به تسهیلات غیرقرضالحسنه خواهد بود.»

هشدار برای ابرتورم

درخصوص هشدار رهبر انقلاب به مجلس و دولت، این اتفاقنظر بین همه کارشناسان اقتصادی وجود دارد که تسهیلات تکلیفی خارج از توان پرداخت بانکها حتی اگر بالاترین اصابت را به بخشهای مولد اقتصاد داشته باشد، اما اگر منجر به اضافه برداشت بانکها از بانک مرکزی شود، کارکرد نهایی این تسهیلات به جای خدمت به جامعه و کمک به رشد اقتصادی و بهبود رفاه خانوار، تحمیل تورم بالا خواهد بود. به همین دلیل زمانی که این تکالیف به بانک مرکزی و بانکها تحمیل میشود نتیجه آن افزایش پایه پولی است. کارشناسان در این خصوص میگویند بررسی تسهیلات پرداختی بانکها نشان میدهد که حدود ۷۰ درصد منابع بانکی برای سرمایه در گردش بخشهای مختلف اقتصادی مصرف میشود که این نشانگر ماهیت کوتاهمدت نظام تسهیلاتدهی در بانکهای ایران است. از سوی دیگر بعد از تجربه چند شوک ارزی و تورمی در دولتهای یازدهم و دوازدهم تشنگی بخشهای مختلف اقتصادی نیز کاملا طبیعی است. اما آنچه در نظام بانکی شاخص مهمی بهشمار میرود، «مانده تسهیلات» بانکی است که رشد این شاخص مهم در سال گذشته حدود ۸۰۰ هزار میلیارد تومان بوده است. با توجه به تصمیمات کمیسیون تلفیق برای تسهیلات تکلیفی بلندمدت، با محاسباتی ساده میتوان نتیجه گرفت در سال آینده بیش از ۹۰ درصد «رشد مانده تسهیلات» به این تسهیلات تکلیفی اختصاص مییابد؛ یعنی سهم سایر بخشهای اقتصادی که در چنین شرایط اقتصادی تشنه و نیازمند تسهیلات و سرمایه در گردش هستند، از تامین مالی تقریبا هیچ است. با این شرایط، تنها راه باقیمانده این است که عمده تسهیلات تکلیفی بلندمدت مذکور، بهعنوان تسهیلات جدید در کنار سایر بخشهای اقتصادی توسط بانکها پرداخت شود که این هم مستلزم تزریق ذخایر بزرگ توسط بانک مرکزی است، یعنی بانک مرکزی را ناگزیر به خلق پول بسیار عظیم و بیسابقهای برای تامین ذخایر بانکها خواهد کرد. کارشناسان معتقدند همین فشارها در تضاد با برنامه بانک مرکزی در کنترل ترازنامه بانکهاست. وقتی بانکها مشکلی به نام کنترل ترازنامه دارند که بانک را از پرداخت وام بلندمدت عاجز میکند. بانکها در شرایط تورمی از بسیاری از ابزارهای مالی مثل MBS نمیتوانند استفاده کنند. بنابراین ۴ سال دیگر میگویند بانکها همراهی نکردند؛ چراکه این منابع با کنترل ترازنامه بانک مرکزی معارض است. براین اساس نتیجه تخصیص این حجم از تسهیلات، رشد بیسابقه پایه پولی و نقدینگی و تورمهای فزآینده آن است که کارکرد و ارزش اعطای چنین تسهیلات و وامهایی را از بین خواهد برد.

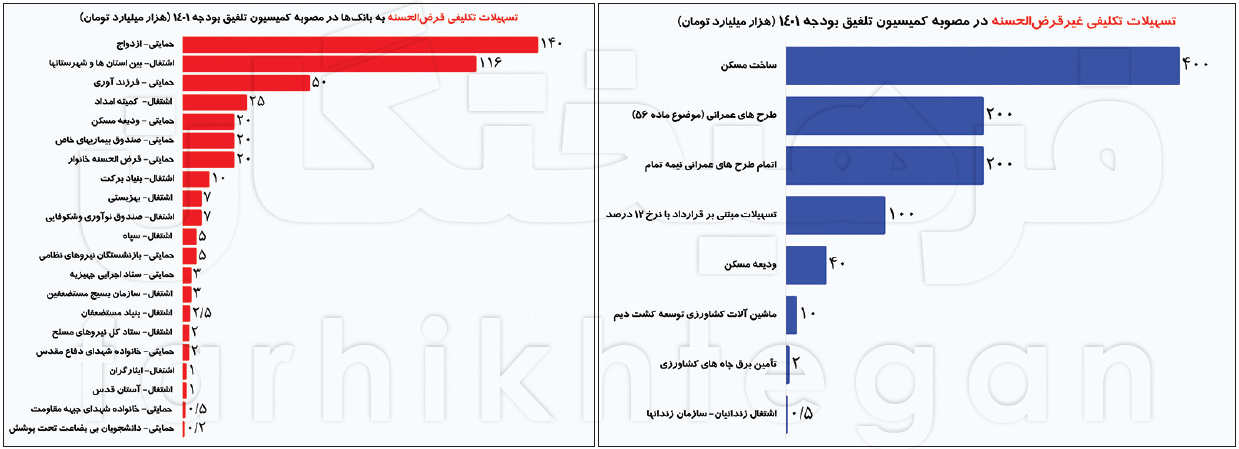

لیست 440 هزار میلیاردتومانی تسهیلات قرضالحسنه

آنطور که در ادامه میآید، تسهیلات تکلیفی بانکها که از سوی دولت و عمدتا از سوی کمیسیون تلفیق در لایحه بودجه 1401 گنجانده شده، شامل 440 هزار و 200 میلیاردتومان تسهیلات قرضالحسنه و 952 هزار و 500 میلیاردتومان تسهیلات غیرقرضالحسنه است. ابتدا به لیست بلندبالایی از تسهیلات تکلیفی اشاره میکنیم که مجموع رقم آن 440 هزار و 200 میلیاردتومان تسهیلات قرضالحسنه است.

تسهیلات 140 هزار میلیاردتومانی برای ازدواج

تبصره 16 لایحه بودجه مربوط به تسهیلات تکلیفی است. در لایحه تحویلی دولت مقرر شده بود بانک مرکزی از طریق بانکهای دولتی، خصوصی و موسسات اعتباری غیربانکی مکلف به پرداخت تسهیلات قرضالحسنه از محل 100درصد مانده سپردههای قرضالحسنه و 50درصد سپردههای جاری شبکه بانکی پس از کسر سپرده قانونی به موارد مندرج در قوانین مصوب مجلس شورای اسلامی ازجمله قانون برنامه ششم توسعه شود. در متن مصوب دولت اشارهای به جزئیات محل مصرف تسهیلات نشده بود اما کمیسیون تلفیق مصوب کرده به ازای هر زوج 120 میلیون تومان وام ازدواج داده شود و این میزان برای زوجینی که زیر 25 و 23 سال ازدواج میکنند (مرد و زن) به 150 میلیون تومان برسد. با توجه به اینکه بین یک میلیون تا یک میلیون و 100 هزار سالانه متقاضی وام ازدواج هستند، رقم پیشبینیشده برای وام قرضالحسنه ازدواج 140 هزار میلیاردتومان پیشبینی شده است.

116 هزار میلیاردتومان برای استانها و شهرستانها

بخش دیگری از تسهیلات تکلیفی قرضالحسنه تبصره 16 مربوط به 116 هزار میلیاردتومان تسهیلات قرضالحسنه برای پرداخت تسهیلات در استانها و شهرستانهای کشور است. چنانکه در ادامه خواهیم گفت، این بخش بدون هیچ برنامه مدون و از پیش تعیینشده توسط کمیسیون تلفیق مصوب شده که سرنوشت آن مشخص است چه میشود.

تسهیلات 50 هزار میلیاردتومانی فرزندآوری

در بخش تسهیلات قرضالحسنه، کمیسیون تلفیق مبالغی را برای فرزندآوری مصوب کرده است. طبق مصوبه کمیسیون تلفیق تسهیلات این بخش به ازای فرزند اول 20 میلیون تومان، به ازای فرزند دوم 40، به ازای فرزند سوم 60، به ازای فرزند چهارم 80 و به ازای فرزند پنجم 100 میلیون تومان خواهد بود. همچنین تسهیلات ساخت مسکن برای خانوارهایی که فرزند سوم آنها متولد میشود 220 میلیون تومان خواهد بود. مجموع رقم این تسهیلات قرضالحسنه 50 هزار میلیاردتومان خواهد بود.

25 هزار میلیاردتومان برای اشتغالزایی در کمیته امداد

در تبصره 16 لایحه بودجه کمیسیون تلفیق مصوب کرده است مبلغ 25 هزار میلیاردتومان تسهیلات قرضالحسنه به کمیته امداد امام خمینی(ره) برای ایجاد 250 هزار شغل اختصاص داده شود.

20 هزار میلیارد تومان برای ودیعه مسکن

براساس مصوبه کمیسیون تلفیق در تبصره 16 لایحه بودجه 1401، تسهیلات قرضالحسنه ودیعه یا خرید یا ساخت مسکن (بنا به درخواست خانواده) با بازپرداخت حداکثر 20ساله برای خانوادههای فاقد مسکن در سال 1399 به بعد که صاحب فرزند سوم یا بیشتر شدهاند یا میشوند به میزان 220 میلیون تومان باید پرداخت شود. رقم کل تسهیلات تکلیفی قرضالحسنه این بخش 20 هزار میلیاردتومان برآورد شده است.

20 هزار میلیاردتومان برای بیماران خاص

طبق مصوبه کمیسیون تلفیق، بانکها باید مبلغ 20 هزار میلیاردتومان از منابع پسانداز و جاری قرضالحسنه و جاری شبکه بانکی را برای پرداخت تسهیلات قرضالحسنه به صندوق بیماریهای خاص و صعبالعلاج جهت کمک به بیماران صعبالعلاج سرطانی و خاص اختصاص دهند.

20 هزار میلیاردتومان برای قرضالحسنه خانوار

کمیسیون تلفیق در تبصره 16 مصوب کرده است مبلغ 20 هزار میلیاردتومان تسهیلات قرضالحسنه برای زوجهای نابارور، بیماران فقیر و معسر، بیماران بستریشده، حمایت از بیکاران، اعتبار در حساب جاری خانوار، زندانیان جرائم غیرعمد و زنان سرپرست خانوار ازجمله افراد تحتپوشش نهادهای حمایتی کمیته امداد امام خمینی(ره)، سازمان بهزیستی کشور و جمعیت هلالاحمر پرداخت شود.

10 هزار میلیاردتومان برای بنیاد برکت

طبق مصوبه کمیسیون تلفیق در تبصره 16 مبلغ 10 هزار میلیاردتومان تسهیلات قرضالحسنه برای ایجاد صدهزار شغل باید در اختیار بنیاد برکت ستاد اجرایی فرمان حضرت امام(ره) قرار گیرد.

7 هزار میلیاردتومان برای اشتغالزایی در بهزیستی

بند دیگری که در تبصره 16 آمده، 7 هزار میلیاردتومان تسهیلات قرضالحسنهای است که باید برای ایجاد پنجهزار شغل به سازمان بهزیستی کشور اختصاص داده شود.

7 هزار میلیاردتومان برای صندوق نوآوری

طبق مصوبه کمیسیون تلفیق در تبصره 16 لایحه بودجه، مبلغ هفت هزار میلیاردتومان تسهیلات قرضالحسنه به صندوق نوآوری و شکوفایی به شرکتهای دانشبنیان و خلاق باید برای اشتغالزایی داده شود.

5 هزار میلیاردتومان برای سپاه

براساس جزئیات تبصره 16 لایحه بودجه سال آینده، بانکها در سال 1401 باید مبلغ پنج هزار میلیاردتومان تسهیلات قرضالحسنه را برای ایجاد پنجهزار شغل در اختیار سپاه پاسداران انقلاب اسلامی قرار دهند.

5 هزار میلیاردتومان برای بازنشستگان نیروهای نظامی

طبق مصوبه کمیسیون تلفیق، بانکها باید مبلغ پنج هزار میلیاردتومان تسهیلات قرضالحسنه بلندمدت حداقل 10ساله برای پرداخت 100میلیون تومان ودیعه مسکن و 30میلیون تومان وام ضروری و جهیزیه برای هریک از کارکنان و بازنشستگان نیروی انتظامی جمهوری اسلامی ایران، ارتش جمهوری اسلامی ایران، سپاه پاسداران انقلاب اسلامی و وزارت دفاع و پشتیبانی نیروهای مسلح اختصاص دهند.

3 هزار میلیاردتومان برای جهیزیه

کمیسیون تلفیق در تبصره 16 لایحه بودجه، سال آینده بانکها باید مبلغ سه هزار میلیاردتومان تسهیلات قرضالحسنه برای تامین جهیزیه کالای ایرانی به ستاد اجرایی فرمان امام(ره) اختصاص دهند.

3 هزار میلیاردتومان برای بسیج کمیسیون تلفیق مصوب کرده مبلغ سه هزار میلیاردتومان تسهیلات قرضالحسنه برای ایجاد 30 هزار شغل در اختیار سازمان بسیج مستضعفین قرار گیرد.

2500 میلیاردتومان برای بنیاد مستضعفان

براساس مصوبه کمیسیون تلفیق، مبلغ 2500 میلیاردتومان تسهیلات قرضالحسنه باید در اختیار بنیاد مستضعفان انقلاب اسلامی برای ایجاد 25 هزار شغل قرار گیرد.

2500 هزار میلیاردتومان برای بنیاد شهید

طبق مصوبه کمیسیون تلفیق، بانکها باید سال آینده مبلغ دو هزار میلیاردتومان از منابع جاری و سپرده قرضالحسنه را در اختیار بنیاد شهید و امور ایثارگران بهمنظور اعطای تسهیلات قرضالحسنه به خانواده شهدای دفاع مقدس و 500 میلیاردتومان نیز برای اعطای تسهیلات به خانواده شهدای جبهه مقاومت اختصاص دهند.

2 هزار میلیاردتومان برای ستادکل

در تبصره 16 لایحه بودجه سال آینده کمیسیون تلفیق مصوب کرده در سال 1401 مبلغ دو هزار میلیاردتومان تسهیلات قرضالحسنه در اختیار ستادکل نیروهای مسلح قرار گیرد تا این نهاد مبلغ مذکور را صرف ایجاد 20 هزار شغل برای سربازانی که خدمت وظیفه خود را سپری کردهاند، کند.

هزار میلیاردتومان برای اشتغالزایی ایثارگران

طبق تبصره 16، مبلغ هزار میلیاردتومان تسهیلات قرضالحسنه برای ایجاد اشتغال ایثارگران از طریق صندوق اشتغال و کارآفرینی ایثارگران با هدف ایجاد 10 هزار شغل باید از سوی بانکها تخصیص داده شود.

هزار میلیاردتومان برای آستان قدس

در تبصره 16 لایحه بودجه سال آینده مصوب شده مبلغ هزار میلیاردتومان تسهیلات قرضالحسنه برای ایجاد 10 هزار اشتغال خانگی در اختیار آستان قدسرضوی قرار بگیرد.

200 میلیاردتومان برای دانشجویان بیبضاعت

در تبصره 16 کمیسیون تلفیق مصوب کرده بانکها 200 میلیاردتومان تسهیلات قرضالحسنه برای دانشجویان بیبضاعت تحت پوشش کمیته امداد امام خمینی(ره) و سازمان بهزیستی اختصاص دهند.

952 هزار میلیاردتومان وام غیرقرضالحسنه

بخش دوم از تسهیلات تکلیفی مربوط به تسهیلات غیرقرضالحسنه است. آنطور که در ادامه به جزئیات آن میپردازیم، مجموع تکالیف این بخش، حدود 952 هزار و 500 میلیاردتومان است.

400 هزار میلیاردتومان برای ساخت مسکن

از این 952 هزار میلیاردتومان تسهیلات غیرقرضالحسنه، کمیسیون تلفیق رقم 400 هزار میلیاردتومان را در تبصره 16 لایحه اصلاحی بودجه 1401 برای طرح جهش مسکن گنجانده است. براساس مصوبه مجلس، در اجرای ماده (4) قانون جهش تولید و تامین مسکن در سال 1401 کلیه بانکها و موسسات اعتباری غیربانکی اعم از دولتی و خصوصی موظفند برای احداث و نوسازی یک میلیون و 225 هزار واحد مسکونی 400 هزار میلیاردتومان تسهیلات ساخت مسکن (معادل حداقل 20درصد تسهیلات نظام بانکی) به افراد واجد شرایط اقدام کنند. طبق مصوبه کمیسیون تلفیق، مجموع دوران مشارکت ساخت و فروش اقساطی تسهیلات ساخت مسکن 20 سال است و پس از دوره مشارکت به فروش اقساطی تبدیل و تعهدات آن به متقاضی واجد شرایط منتقل میشود. همچنین درصورتیکه یک بانک یا موسسه اعتباری غیربانکی از پرداخت سهمیه تسهیلات تعیینشده توسط بانک مرکزی خودداری کند سازمان امور مالیاتی مکلف است در اجرای تبصره (5) قانون جهش تولید و تأمین مسکن، درصورت استنکاف بانکهای عامل از پرداخت تسهیلات فوقالذکر، مالیاتی برابر با 20درصد تعهد عملنشده را از بانکها و موسسات اعتباری مستنکف اخذ و به حساب خزانهداری کل کشور واریز کند. این مبلغ بهصورت 100درصد تخصیصیافته به حساب صندوق ملی مسکن واریز میشود تا صرف طرحهای حمایتی مسکن شود.

400 هزار میلیاردتومان برای اتمام طرحهای عمرانی

از 952 هزار میلیاردتومان تسهیلات غیرقرضالحسنه، کمیسیون تلفیق رقم 200 هزار میلیاردتومان را در تبصره 4 لایحه اصلاحی بودجه 1401 برای اتمام طرحهای عمرانی گنجانده است. در بند الحاقی تبصره 4 آمده است در راستای تسهیل استفاده از ظرفیت ماده (56) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت جهت تسریع در تکمیل طرحهای تملک داراییهای سرمایهای، سازمان برنامهوبودجه کشور، وزارت امور اقتصادی و دارایی و بانک مرکزی جمهوری اسلامی ایران مکلفند حداکثر تا یک ماه پس از تصویب این قانون تا سقف 200 هزار میلیاردتومان، سهم هریک از بانکها و وزارتخانهها را تعیین و تضمین بازپرداخت اصل و سود این تسهیلات را بهصورت جمعی (یکجا برای هر بانک و وزارتخانه) صادر و به بانکهای عامل و وزارتخانههای ذینفع ابلاغ کنند. پس از صدور تضمین توسط سازمان برنامهوبودجه کشور، بانکهای عامل مکلفند درصورت درخواست تسهیلات از سوی وزارتخانههای ذینفع، حداکثر یک ماه پس از دریافت درخواست و قبل از شهریورماه (فصل کاری پروژهها در مناطق سردسیر) نسبت به پرداخت این تسهیلات در وجه وزارتخانه یا شرکت تابعه ذینفع اقدام کنند. همچنین کمیسیون تلفیق مصوب کرده در سال 1401 سقف استفاده دستگاهها از تسهیلات ماده (56) از 10درصد به 30درصد سرجمع اعتبارات دستگاهها در همه فصول افزایش یابد. لازم به توضیح است ماده 56 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب سال 1380 است که بهمنظور تسریع در عملیات اجرایی طرحهای تملک داراییهای سرمایهای ملی به دستگاههای اجرایی اجازه میدهد به انعقاد قرارداد تسهیلات مالی با تأمینکنندگان مختلف منابع مالی ازجمله بانکها و سایر موسسات اعتباری مالی و پولی، اقدام کنند.

اما کمیسیون تلفیق به همان 200 هزار میلیاردتومان اکتفا نمیکند و یک بند الحاقی نیز در تبصره 18 میآورد. این بند الحاقی (بند الحاقی شماره سه) مقرر میدارد بانکهای عامل نسبت به تامین منابع موردنیاز اتمام طرحهای عمرانی، با اولویت طرحهای نیمهتمام یا پیشران رشد اقتصادی، یا کمتر توسعهیافته (محروم یا کمبرخوردار) در سقف 200 هزار میلیاردتومان براساس اعلام سازمان برنامهوبودجه اقدام کنند. بهعبارتی، طبق مصوبه کمیسیون تلفیق در سال آینده بانکها باید درمجموع طبق تکالیف تبصره 4 و تبصره 18، حدود 400 هزار میلیاردتومان برای اتمام طرحهای عمرانی به دولت یا پیمانکاران تسهیلات اختصاص دهند.

100 هزار میلیاردتومان برای وزارت صمت و کشاورزی

براساس مصوبه کمیسیون تلفیق، بانکها از محل ترکیب منابع بانکی با منابع قرضالحسنه، مبلغ 100 هزار میلیاردتومان تسهیلات مبتنیبر قرارداد با سود 12درصد برای تخصیص به بخشهای تولیدی در اختیار وزارتخانههای جهاد کشاورزی و صمت و سازمانهای توسعهای قرار خواهند داد.

40 هزار میلیاردتومان برای ودیعه مسکن

در تبصره 16 یک بخش دیگری هم بهصورت تسهیلات غیر از قرضالحسنه برای ودیعه مسکن درنظر گرفته شده است. در این بند الحاقی کمیسیون تلفیق مقرر میدارد بانکها باید در سال آینده به پرداخت 40 هزار میلیاردتومان تسهیلات ودیعه مسکن به افراد واجد شرایط اقدام کنند. این تسهیلات نیز همچون تسهیلات طرح جهش مسکن با نرخ سود مصوب شورای پول و اعتبار به افراد واجد شرایط معرفیشده از سوی وزارت راهوشهرسازی پرداخت خواهد شد.

10 هزار میلیاردتومان برای ماشینآلات کشاورزی

براساس بند الحاقی شماره 5 تبصره 16، کمیسیون تلفیق مصوب کرده با هدف توسعه استفاده از ماشینآلات کشاورزی نوساز در راستای توسعه سطح زیرکشت دیمزارها، بانکهای کشاورزی، ملی و توسعه تعاون موظفند به نسبت مساوی مبلغ 10 هزار میلیاردتومان تسهیلات برای خرید ماشینآلات مربوطه از تولیدکنندگان داخلی را که به تأیید وزارت جهاد کشاورزی میرسد با نرخ مصوب شورای پول و اعتبار و دوره بازپرداخت پنجساله، به متقاضیان معرفیشده از سوی وزارت جهاد کشاورزی پرداخت کنند.

2 هزار میلیاردتومان برای چاههای کشاورزی

کمیسیون تلفیق در بند الحاقی شماره 6 تبصره 16 مقرر کرده است برای تسریع و تسهیل در اجرای طرح تأمین برق چاههای کشاورزی از محل ظرفیت ماده (12) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور، بانک مرکزی مکلف است مبلغ 2 هزار میلیاردتومان تسهیلات تکلیفی از طریق بانکهای عامل با تضمین وزارت نفت به شرکت توانیر و شرکتهای زیرمجموعه آن جهت تأمین برق چاههای کشاورزی پرداخت کند.

500 میلیاردتومان برای اشتغال زندانیان

کمیسیون تلفیق بند الحاقی دیگری را به تبصره 16 اضافه کرده که براساس آن، بانک مرکزی جمهوری اسلامی ایران مکلف است از طریق بانکهای عامل مبلغ 500 میلیاردتومان برای اشتغال زندانیان از محل منابع سپردههای پسانداز و جاری قرضالحسنه نظام بانکی، جهت اجرای بند (ج) ماده (38) قانون احکام دائمی برنامههای توسعه کشور و جزء (5) ماده (113) قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران برای توسعه اشتغال زندانیان حین حبس و پس از آزادی با معرفی سازمان زندانها و اقدامات تأمینی و تربیتی کشور تسهیلات با بازپرداخت هفتساله به زندانیان آزادشده جهت طرحهای اشتغال آنان اختصاص دهد.

اصلاح تسهیلات تکلیفی به نفع مسکن

درخصوص دلایل اعتراضها به تسهیلات تکلیفی چند نکته را باید درنظر گرفت.

1- مورد اول مربوط به افزایش قابلتوجه تسهیلات پرداختی در تبصره ۱۶ است، بهطوریکه این تسهیلات نسبتبه ارقام سالجاری بیش از 2 برابر شده است. پرواضح است همانند سنوات قبل بخش قابلتوجهی از این تکالیف پرداخت نخواهد شد و صرفا منجربه بروز نارضایتی و خلفوعده ازطرف دستگاههای حاکمیتی خواهد شد.

2- مورد دوم، اعطای تسهیلات مربوطه به تعداد زیادی دستگاه است که وظیفه ایجاد اشتغال ندارند. تسهیلات درنظر گرفتهشده برای دستگاهها بدون برنامه مشخص و بدون هماهنگی لازم و حذف اختیارات دولت در پرداخت تسهیلات اشتغال منجربه هدررفت منابع خواهد شد.

3- مورد سوم، حفظ سازوکار معیوب لایحه دولت برای ایجاد اشتغال ازطریق صندوقهای استانی بدون هیچ برنامه مدون و سازوکار مشخصی برای توسعه کشور و اشتغالزایی است. برای این منظور در تبصره ۱۸ نیز 116 هزار میلیارد تومان منابع درنظر گرفته شده است.

4- مورد چهارم اینکه، بخش بزرگی از اعتراضها این روزها مربوط به تسهیلات 400 هزار میلیارد تومانی طرح جهش مسکن است. در این خصوص دو دیدگاه کلی وجود دارد؛ برخی از کارشناسان ارائه این حجم از تسهیلات تکلیفی به بخش مسکن را مخاطرهآمیز میدانند. اما دسته دوم از کارشناسان میگویند از آنجاکه بخش مسکن پیشران اقتصاد است، همچنین منابع آن بالاترین اصابت را به بخش مولد دارد، باعث رشد اقتصادی میشود، 70 صنعت را درگیر میکند، آثار ملموس اقتصادی- اجتماعی دارد، عرضه قابلتوجه مسکن ازطریق کاهش قیمت مسکن در کاهش تورم عمومی موثر است، تسهیلات این بخش را نباید به چشم دیگر تسهیلات اشتغالزایی که در مرحله پولپاشی متوقف میشوند و در توزیع آنها رانت وجود دارد، دید. برای مثال به گفته محمود محمودزاده، معاون مسکن و ساختمان وزارت راه و شهرسازی ساخت ۴ میلیون مسکن در کشور میتواند 9.6 میلیون شغل ایجاد کند. محمود شایان، مدیرعامل بانک مسکن، میگوید در گذشته سهم مسکن از تسهیلات بانکی ۲۰ درصد بوده، اما اکنون این سهم خیلی کاهش یافته و به حدود 5/5 درصد رسیده و بازگشت آن به شرایط گذشته منطقی است.

مطالب پیشنهادی

مطالب پیشنهادی