۳۷ درصد کارمندان بانک قبل از موعد بازنشسته میشوند، بانکها ۳ هزار بازنشسته با ۴۵ سال سن دارند!

۳۷ درصد کارمندان بانک قبل از موعد بازنشسته میشوند، بانکها ۳ هزار بازنشسته با ۴۵ سال سن دارند!یکی از موارد مهم تاثیرگذار بر پایداری صندوقهای بازنشستگی، سن بازنشستگی و مدت زمان بهرهمندی از حقوق و مستمری بازنشستگی است. با وجود افزایش پیوسته امید به زندگی، نهتنها متناسب با آن سن بازنشستگی افزایش نیافته است؛ بلکه این روند نزولی بوده و متوسط سن بازنشستگی در صندوق کارکنان بانکها حدود ۵ تا ۱۰ سال پایینتر از سن قانونی بازنشستگی یعنی ۳۰ سال است.

هزینه ۹ هزار میلیاردی برای صندوق بازنشستگی بانکها

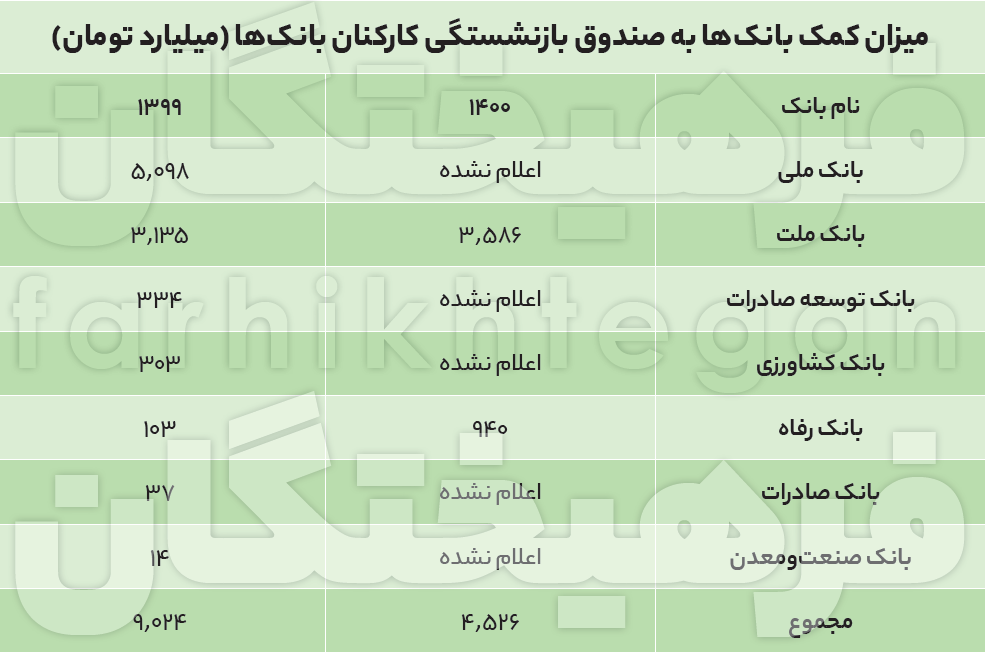

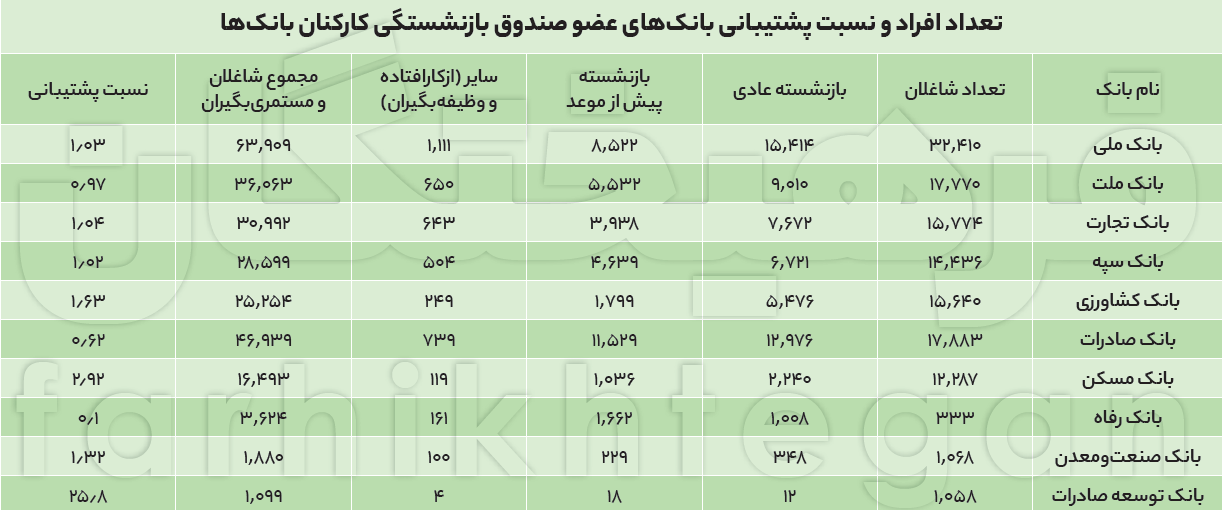

مرتضی عبدالحسینی، خبرنگار گروه اقتصاد: صندوق بازنشستگی کارکنان بانکها یکی از 18 صندوق فعال در نظام بیمهای کشور است که بهلحاظ جمعیتی بسیار کوچک بوده، اما بررسی وضعیت این صندوق حکایت از چالشهای بزرگی میدهد. براساس آخرین اطلاعات این صندوق در مجموع 255 هزار نفر شامل شاغلین و مستمریبگیر دارد که از این تعداد، 129 هزار نفر شاغل و 105 هزار نفر بازنشسته و مستمریبگیر هستند. براساس جزئیات نیز از مجموع 105 هزار بازنشسته، 61 هزار نفر بازنشسته عادی و در حدود 39 هزار نفر بازنشسته پیش از موعد بوده و 4280 نفر نیز ازکارافتاده یا خانواده مستمریبگیر محسوب میشوند. نسبت پشتیبانی این صندوق تنها 1/1 نفر بوده که عدمهمخوانی منابع و مصارف صندوق را توضیح میدهد. یکی از موارد عجیب صندوق بازنشستگی کارکنان بانکها 10 هزار نفری هستند که بیش از 35 سال مستمری دریافت کردهاند که قطعا بخش عمده آنها کسانی هستند که در سنین پایین و زیر 45 سال بازنشسته شدهاند. یکی دیگر از موارد جالب 45 هزار نفری هستند که در بازه سنی 40 تا 60 سال درحال دریافت مستمری هستند. این موارد بهخوبی نشان میدهد که منبع اصلی این صندوق (حق بیمه شاغلین) پایین و درعوض فشار بر مصارف زیاد است. همین کمبود منابع باعثشده که این صندوق دست به دامن کمک بانکها برای تامین منابع باشد. بررسی صورتهای مالی 7 بانک ملی، ملت، کشاورزی، صادرات، رفاه، صنعتومعدن و توسعه صادرات نشان میدهد که این بانکها در سال 1399 در حدود 9 هزار و 23 میلیارد تومان بهدلیل کسری صندوق بازنشستگی بانکها به این صندوق کمک کردهاند. بهطوری که بانک ملی و ملت بیشترین کمک را به ترتیب با ثبت اعدادی در حدود 5 هزار و 98 میلیارد تومان و 3 هزار و 31 میلیارد تومان داشتهاند. این ارقام درحالی است که این صندوق درمجموع 9 بانک و 255 هزار (شاغل و مستمریبگیر) را پوشش میدهد.

شکلگیری صندوق بازنشستگی بانکها

نظام مستمری در کشور ما به دو دسته؛ نظام بیمهای و نظام غیربیمهای تقسیم میشود که بهصورت تجربی آشنایی تقریبی با آنها وجود دارد. نظام بیمهای همان نظام مشارکتی است که شما در آن سالهای بهخصوصی را حق بیمه پرداخت کرده و درنهایت بعد از بازنشستگی خدمات و مستمری ماهانه دریافت میکنید. در ایران ۱۸ صندوق بازنشستگی وجود دارد که درمجموع حدود 23.6 میلیون مشترک و مستمریبگیر اصلی را تحت پوشش قرار دادهاند، صندوق بازنشستگی کارکنان بانکها یکی از این صندوقها بوده که تقریبا کوچک به شمار میآید، اما براساس اطلاعات منتشرشده که در ادامه میگوییم، وضعیت خوبی ندارد. قبل از هر چیزی بهتر است با شکلگیری و فلسفه فعالیت این صندوق آشنا شویم. قبل از ادغام بانکهای کشور، بانکهای خصوصی (صادرات ایران، پارس، عمران، اعتبارات صنعتی، تجارت خارجی ایران، اعتبارات ایران، ایران و انگلیس، تجارتی ایران و هلند، کار، توسعه صنعتی معدنی ایران، بینالمللی ایران و ژاپن، ایران و خاورمیانه، ایرانیان، اعتبارات تعاونی و توزیع، ایرانشهر، شهریار، صنایع ایران، داریوش، توسعه سرمایهگذاری ایران، ساختمان، ایران و عرب، بینالمللی ایران، گسترش آذربایجان، گسترش خزر، گسترش خوزستان و فرهنگیان) کلیه وجوهی را که بابت کسورات بازنشستگی از مستخدمان خود دریافت میکردند، به حساب سازمان تامین اجتماعی واریز میکردند و بانکهای دولتی (موسسه رهنی دولتی ایران، اعتبارات کشاورزی و عمران روستایی، بانک ملی ایران، بانک کشاورزی ایران، بانک سپه و بانک رهنی ایران) هرکدام دارای صندوق بازنشستگی اختصاصی در داخل بانک بودند. بعد از پیروزی انقلاب اسلامی با اعلام ملی شدن بانکهای خصوصی توسط شورای انقلاب اسلامی و براساس لایحه قانونی، تشکیل و تاسیس صندوق بازنشستگی وظیفه، ازکارافتادگی و پسانداز بانکهای ملی ادغام شده مصوب 1359 کلیه بانکهای مذکور به نامهای بانک تجارت، بانک ملت، بانک ملی ایران، بانک مسکن، بانک کشاورزی، بانک سپه، بانک رفاه کارگران، بانک صنعت و معدن، بانک صادرات و بانکهای استان، بانک قرضالحسنه مهر ایران و اتاق پایاپای اسناد بانکی به عضویت صندوق بازنشستگی بانکهای کشور درآمدند و بانک توسعه صادرات ایران نیز از 1371 مشترک صندوق بازنشستگی شد. در اجرای لایحه قانونی اداره امور بانکها مصوب جلسه سال 1358 لایحه متمم لایحه قانونی اداره امور بانکها مصوب جلسه 1359 شورای انقلاب اسلامی آییننامه استخدامی مشترک بانکها تدوین و از سال 1361 قابل اجرا شد و از سال 1379 آییننامه استخدامی نظام بانکی دولتی جایگزین آییننامه استخدامی مشترک بانکها شد. هماکنون بانکهای ملی، ملت، تجارت، سپه، کشاورزی، صادرات، مسکن، رفاه، صنعتومعدن، توسعه صادرات عضو این صندوق بوده و براساس اساسنامه منابع این صندوق وجوه حق بیمه بازنشستگی کارکنان بانکهای عضو، سود حاصل از سرمایهگذاری در موارد مختلف و حقبیمههای دریافتی از بانکها ناشی ازمحاسبات اکچوئری بانکهای عضو صندوق ذکر شده است.

3 چالش صندوق بازنشستگی بانکها

امروزه در سطح جهان صندوقهای بازنشستگی و سازمانهای تامین اجتماعی با مشکلات زیادی روبهرو هستند، بهطوری که با تغییر و تحولات اقتصادی و اجتماعی که در دهههای اخیر رخ داده، نرخ تولد کاهش و امید به زندگی بهطور چشمگیری افزایش یافته است که این عوامل اولا موجب کاهش ورودی حق بیمه صندوقهای بازنشستگی شده و ثانیا با افزایش تعداد جمعیت بازنشستگان، بار مالی یا خروجی صندوقها بهشدت افزایش یافته است. اما در ایران نیز مشکلات صندوقهای بازنشستگی بهدلایل مختلف رو به گسترش بوده و در شرایط فعلی در کنار کمبود آب و مشکلات زیستمحیطی کشور، باید مشکل سومی را بهنام کسری مالی صندوقهای بازنشستگی به دو چالش قبلی اضافه کرد.

در این میان صندوق بازنشستگی کارکنان بانکها نیز مستثنی از بحران جمعی صندوقهای بازنشستگی نبوده و به 3 دلیل درگیر بحران جدی است؛ 1- با کاهش استخدام 10 بانک موردنظر در سالهای اخیر، تعداد حق بیمهپردازان در مقایسه با مستمریبگیران با سرعت بسیار کمتری پیش رفت بهطوری که این بانکها 128 هزار بیمهپرداز (شاغل) و 104 هزار نفر مستمریبگیر دارند، 2- حق بیمه یکی از منابع این صندوق بوده که کاهش پیدا کرده اما در کنار آن درآمدزایی از سرمایهگذاریها نیز در سالهای اخیر بهشدت غیربهینه و موجب هدر رفت منابع شده است، 3- نهتنها تعداد مستمریبگیران این صندوق بالا بوده، بلکه تعداد بسیار زیادی از کارکنان بهدلیل بازنشستگی پیش از موعد سالهای زیادی (بیشتر از میانگین) را مستمری دریافت کرده و مصارف صندوق در این قسمت را بسیار بالا بردهاند. بهعنوان مثال این بانکها 38 هزار نفر بازنشسته پیش از موعد داشتهاند و براساس آمارها 10 هزار نفر بیش از 35 سال است که درحال دریافت مستمری هستند. از همین رو است که این صندوق دچار کمبود منابع مالی است و برای تامین آن دست به دامن بانکها میشود؛ چراکه براساس مفاد ماده 34 اساسنامه صندوق بازنشستگی کارکنان بانکها، کسری منابع صندوق میبایست توسط بانکهای عضو تامین شود.

کمک 9 هزار میلیارد تومانی بانکها به صندوق

بررسی صورتهای مالی 7 بانک ملی، ملت، کشاورزی، صادرات، رفاه، صنعتومعدن و توسعه صادرات نشان میدهد که این بانکها در سال 1399 در حدود 9 هزارو 23 میلیارد تومان به دلیل کسری صندوق بازنشستگی بانکها به این صندوق کمک کردهاند. بهطوری که بانک ملی و ملت بیشترین کمک را به ترتیب با ثبت اعدادی در حدود 5 هزارو 98 میلیارد تومان و 3 هزارو 31 میلیارد تومان داشتهاند. بانکهای کشاورزی و رفاه نیز در حدود 303 و 103 میلیارد تومان در سال 99 به این صندوق کمک کردهاند. میزان کمکهای بانکهای صادرات و صنعتومعدن نیز 37 و 14 میلیارد تومان بوده است. دقت داشته باشید که این کمکها جدا از میزان حق بیمهای است که بانکها به صورت ماهانه به ازای شاغلان خود به صندوق داده و ارقام مذکور در قالب کمک و به دلیل کسریهای منابع بوده است. از آنجا که بانکهای موردنظر به جز بانک ملت و رفاه بهطور رسمی دولتی بوده بهتبع صورتهای مالی آنها به روز و کامل در دسترس نبوده، به همین دلیل در مورد آنها به آمارهای سال 99 اکتفا میکنیم. اما دو بانک ملت و رفاه در صورتهای مالی خود میزان کمک به صندوق بازنشستگی کارکنان بانکها را افزایش دادهاند. براساس اطلاعات 6 ماهه در سال 1400 بانک ملت کمکهای خود را از 3 هزار و 135 میلیارد تومان در سال 99 به 3 هزار و 586 میلیارد تومان در سال جاری رسانده و بانک رفاه نیز میزان کمکهای خود را از 303 به 940 میلیارد تومان رسانده است. این مساله نشان میدهد که وضعیت صندوق بازنشستگی بانکها به منابع کمکی بانکها سالانه بیشتر شده و عملکرد دو بانک ملت و رفاه نیز این مورد را تایید میکند.

حرکت صندوق در ریل ورشکستگی

یکی از شاخصهایی که وضعیت جمعیتی صندوقهای بیمهای را بهخوبی ترسیم میکند، شاخص پشتیبانی است. براساس تعاریف بینالمللی، شاخص پشتیبانی عبارت است از تقسیم تعداد بیمهشدگان اصلی بر تعداد مستمریبگیران برحسب پرونده. طبق پژوهشهای انجامشده، اگر شاخص پشتیبانی به کمتر از 6.637 نفر تقلیل پیدا کند، صندوقهای بازنشستگی قادر نخواهند بود براساس منابع نقدی حاصل از دریافت حق بیمه به تعهدات قانونی خود عمل کنند و اگر این شاخص از 5.35 نفر کمتر شود، پرداخت تمامی تعهدات بهویژه بدهیهای دولت نیز کفاف مصارف صندوقهای بازنشستگی را نخواهد داد. نکته قابلذکر اینکه هرچه از زمان تاسیس صندوق میگذرد و صندوق به مراحل بلوغ خود وارد میشود، نسبت پشتیبانی کاهش پیدا میکند. براساس آخرین اطلاعات منتشر شده توسط صندوق بازنشستگی بانکها، نسبت پشتیبانی این صندوق 1/1 نفر بوده و تنها بانک توسعه صادرات است که نسبت پشتیبانی استانداردی داشته و باقی بانکها و بهطور کلی نسبت پشتیبانی صندوق در حدود یک نفر قرار داشته که عملا نشاندهنده ورشکستگی آن است. این صندوق در مجموع 255 هزار نفر شامل شاغلان و مستمریبگیر دارد که از این تعداد، 129 هزار نفر شاغل و 105 هزار نفر بازنشسته و مستمریبگیر هستند. براساس جزئیات نیز از مجموع 105 هزار بازنشسته، 61 هزار نفر بازنشسته عادی و در حدود 39 هزار نفر بازنشسته پیش از موعد بوده و 4280 نفر نیز از کار افتاده یا خانواده مستمریبگیر محسوب میشوند. همانطور که مشخص است این صندوق از محل دریافت حق بیمه که مهمترین منبع درآمدی یک صندوق محسوب میشود درآمد چندانی ندارد و بیمه شاغلان حتی کفاف مستمری بازنشستهها را نمیدهد و از همین رو صندوق مجبور به دریافت کمک از بانکهای عضو است.

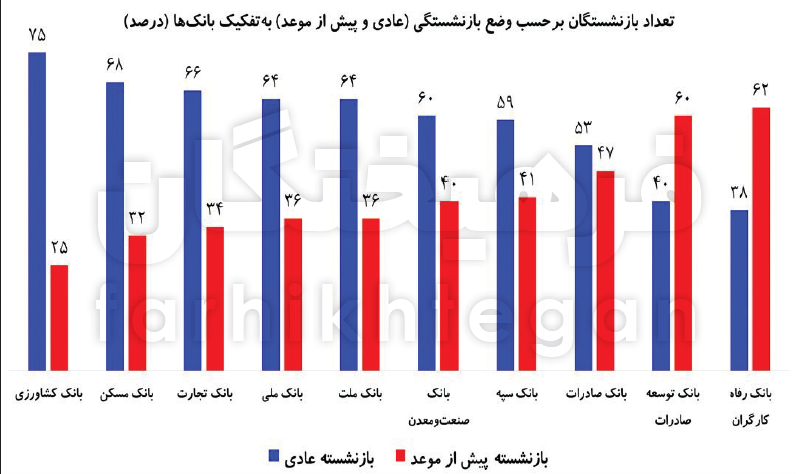

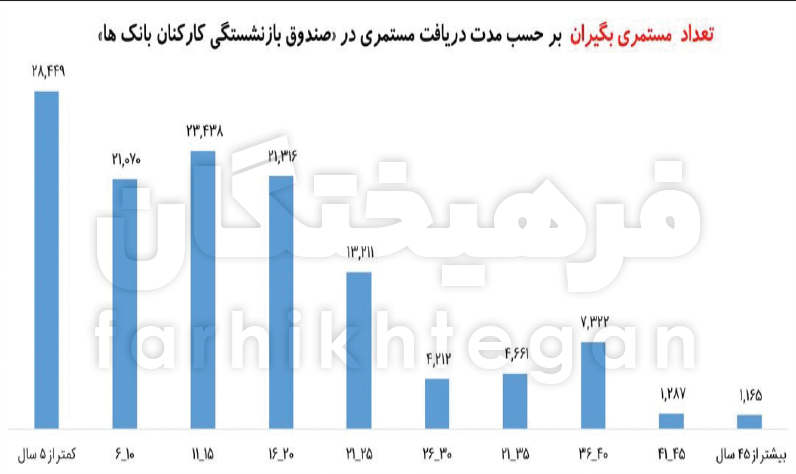

40 درصد از بازنشستگیها پیش از موعد است

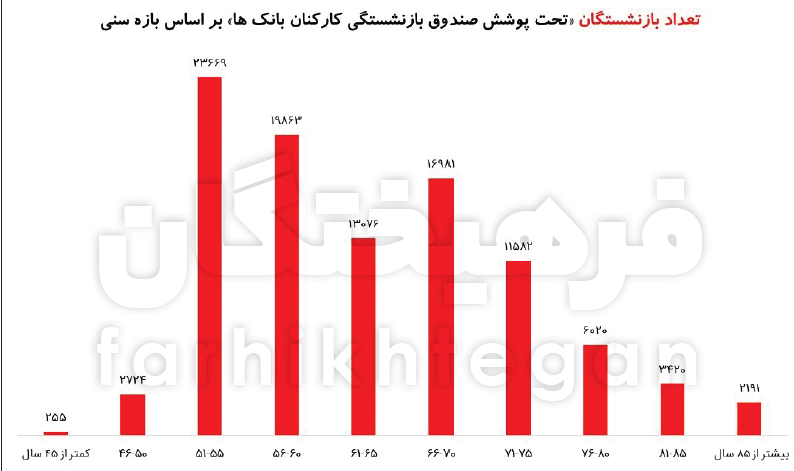

یکی از موارد مهم تاثیرگذار بر پایداری صندوقهای بازنشستگی، سن بازنشستگی و مدت زمان بهرهمندی از حقوق و مستمری بازنشستگی است. همانطور که در نمودارها نشان داده شده است، با وجود افزایش پیوسته امید به زندگی، نهتنها متناسب با آن سن بازنشستگی افزایش نیافته است؛ بلکه این روند نزولی بوده و متوسط سن بازنشستگی در صندوق کارکنان بانکها حدود 5 تا 10 سال پایینتر از سن قانونی بازنشستگی یعنی 30 سال است. بازنشستگیهای پیش از موعد که با قوانین مختلف تکلیف شدهاند؛ اصلیترین دلیل این اتفاق هستند که تعداد آنها در صندوق بانکها در حدود 39 هزار نفر بوده است. علاوهبر این ورود زودهنگام به صندوقهای بازنشستگی و امکان بازنشستگی صرفا براساس سنوات حق بیمهپردازی(بدون درنظر گرفتن حداقل سن) را میتوان یکی از عوامل بازنشستگی در سن پایین عنوان کرد. ورود زودهنگام برخی از گروههای شغلی به صندوقهای بازنشستگی و درنتیجه خروج زودهنگام آنان باعث میشود تا سنوات دریافت مستمری افزایش یابد که بار مالی بسیاری به صندوقهای بازنشستگی تحمیل میکند. افرادی که دوره تحصیلی آنان جزء سوابق خدمتشان محسوب میشود، بخش مهمی از گروههای با سن بازنشستگی پایین را تشکیل میدهند. کاهش سن بازنشستگی موضوعی است که بهرغم آثار مخرب آن بر پایداری صندوقهای بازنشستگی، یکی از موضوعات موردعلاقه کارکنان بانکها بوده است. براساس آمارهای گزارش شده از سوی صندوق کارکنان بانکها بیش از 10 هزار نفر بیش از 35 سال درحال دریافت مستمری هستند که قطعا بخش عمده آنها کسانی هستند که در سنین پایین و زیر 45 سال بازنشسته شدهاند. همچنین چیزی در حدود 45 هزار نفر در بازه سنی 40 تا 60 سال درحال دریافت مستمری هستند و این درحالی است که سن بازنشستگی در بسیاری از کشورهای دنیا 65 سال است.

2 راه نجات

برای احیای صندوقهای بازنشستگی راهکارهایی در گزارشات قبلی «فرهیختگان» داده شده اما مشخصا در مورد صندوق بازنشستگی کارکنان بانکها دو راهکار؛ 1- محسابات دقیق اکچوئری و 2- جلوگیری از بازنشستگیهای پیش از موعد پیشنهاد میشود. در مورد اول تهیه و تدوین معیارها، شاخصها و استانداردهای محاسبات فنی بیمهای (اکچوئری) و همچنین پایش و ارزشیابی آن در سازمانها و صندوقهای بازنشستگی بانکها، میتواند اطلاعات جامعی از تعهدات صندوقهای بازنشستگی را ارائه کند. در صوت انجام این کار دیگر شاهد درگیریهای بانکها با این صندوق نخواهیم بود. در بند 3 اظهارنظر حسابرس رسمی بانک ملت و همچنین بند 6 بانک رفاه از درگیری بین بانک و صندوق صحبت شده بهطوری که بهعنوان مثال صندوق هزینه اکچوئری برای بانک ملت تا پایان سال 99 را 27 میلیارد تومان ارزیابی کرده است اما این بانک تنها 10 میلیارد تومان آن را به صندوق پرداخت کرده و ما بقی را نپذیرفته است. در مورد دوم نیز مشخص است که باید جلوی بازنشستگیهای پیش از موعد که با استفاده از طرحهای مختلف میشود را گرفت تا بیش از این هزینههای فزاینده به مصارف صندوق بانکها تحمیل نشود.

مطالب پیشنهادی

مطالب پیشنهادی