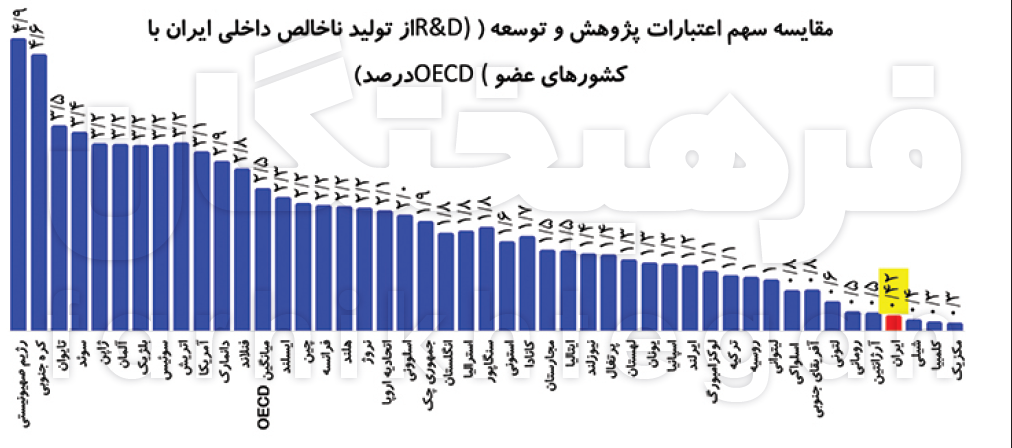

آمار سهم بودجه تحقیق و پژوهش ایران از تولید ناخالص داخلی ۰.۴۲ درصد است

آمار سهم بودجه تحقیق و پژوهش ایران از تولید ناخالص داخلی ۰.۴۲ درصد استآمارها نشان میدهد در سال آینده سهم تحقیق و توسعه از تولید ناخالص داخلی ۰.۴۲ درصد خواهد بود که این میزان نسبت به سال گذشته ۰.۲۶ واحد درصد کاهش یافته است. نکته قابلتامل اینکه این میزان در کشوری همانند کرهجنوبی نزدیک به پنج درصد است.

هزینه R&D کرهجنوبی ۱۰ برابر ایران

حدیث حدادی، خبرنگار: یکی از بخشهایی که موجب شده زندگی بشر دستخوش تغییر و تحولات جدی شود، فعالیتهای پژوهشی و دستاوردهای حاصل از علم و فناوری است. از همینرو امروزه علم و فناوری یکی از مهمترین ابزارها و پیشرانهای دستیابی به توسعه و عبور از بحران محسوب میشود. با توجه به اینکه ایران در چند سال اخیر با مشکلات متعددی همچون تحریم و شیوع ویروس کرونا مواجه شد، بنابراین باید برای گذر از چنین بحرانهایی به توسعه فناوری بپردازیم که این امر نیازمند خلاقیت، نوآوری و توسعه علمی است که برای دستیابی به آن باید فعالیتهای علمی - پژوهشی را گسترش داد. درواقع فعالیتهای علمی و پژوهشی عامل اصلی تبدیل مزیتهای طبیعی و نسبی به مزیتهای رقابتی، بزرگ شدن اقتصاد، تعامل سازنده در سطح بینالملل، عبور از بحرانها و درنتیجه تحقق رشد اقتصادی مطلوب است. موفقیت در این زمینهها درصورتی امکانپذیر است که در برنامهریزیهای هدفمند و کلان کشور، توجه مناسبی به امر پژوهش، فناوری و توسعه همهجانبه آن میشود.

با توجه به اهمیتی که تحقیق و پژوهش در رشد اقتصادی کشورها دارد، یکی از جهتگیریهای لایحه بودجه 1401 نیز مربوط به همین امر است و ردیفهای بودجهای ذیل دستگاههای اصلی براساس قانون پایه و برنامه محدود شده است. بر این اساس ساختار تنظیم و ارائه ردیفهای بودجه ازجمله ردیفهای مراکز و موسسات پژوهشی و فناوری در لایحه موردبازنگری و اصلاح قرار گرفته است. در ساختار جدید، دو دستگاه وزارت علوم، تحقیقات و فناوری و معاونت علمی و فناوری رئیسجمهور بهعنوان دستگاه سیاستگذار سطح یک برای بخش پژوهش و فناوری تعریف شده است. آمارها نشان میدهد در سال آینده سهم تحقیق و توسعه از تولید ناخالص داخلی 0.42 درصد خواهد بود که این میزان نسبت به سال گذشته 0.26 واحد درصد کاهش یافته است. نکته قابلتامل اینکه این میزان در کشوری همانند کرهجنوبی نزدیک به پنج درصد است.

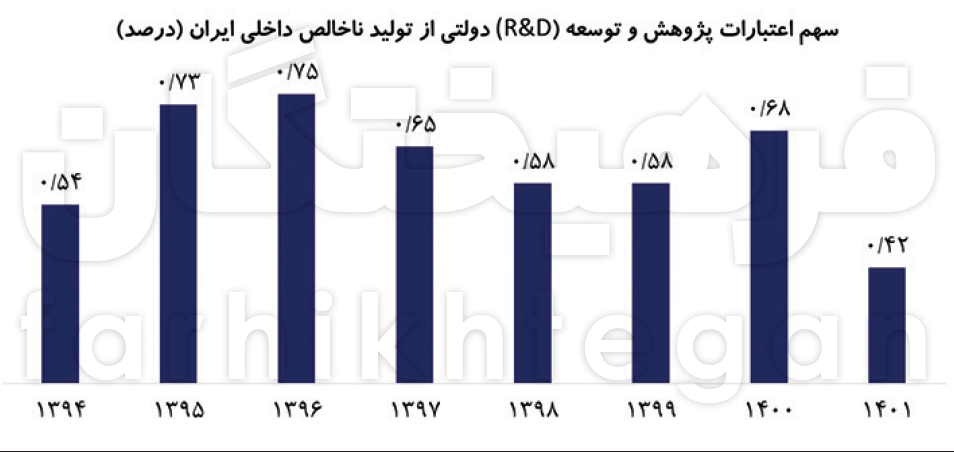

سهم اعتبارات تحقیق و توسعه از تولید ناخالص داخلی

«نسبت اعتبارات تحقیق و توسعه دولتی به تولید ناخالص داخلی» یکی از شاخصهای مطرحشده جهت رصد وضعیت حمایت، تقویت پژوهش و فناوری و همچنین ایجاد نظامات پشتیبان پژوهش و فناوری است. عملکرد این شاخص با تغییرات سینوسی از 0.52 درصد از سال 1394 به 0.42 درصد در لایحه سال 1401 رسیده است. بالاترین میزان این شاخص در سال 1396، 0.75 درصد بوده است. باید توجه داشت رشد اعتبارات مصوب تحقیق و توسعه در قوانین بودجه سالهای اخیر همواره بیش از رشد بودجه عمومی دولت بوده است، اما به دلیل رشد سریعتر GDP نسبت به رشد بودجه عمومی، هنوز مقدار این شاخص با میزان پیشبینیشده در قانون برنامه ششم توسعه، بهویژه در سالهای اخیر، فاصله دارد. بخشی از کاهش این شاخص در لایحه سال 1401 به دلیل اصلاحات ساختاری و عدمامکان احصای اعتبارات پژوهشی برحسب فعالیتهای پژوهشی دستگاههای اجرایی است.

با توجه به آماری که سازمان پژوهشها منتشر کرده سهم اعتبارات پژوهش و توسعه (R&D) دولتی از تولید ناخالص داخلی از سال 96 روند نزولی به خود گرفته، بهطوریکه میزان آن در سال 97 به 0.65 درصد رسیده و در سال بعد از آن نیز 0.58 درصد رقم را به خود اختصاص داده است. در سال 99 این رقم ثابت باقی مانده اما در سال 1400 دستخوش صعود شده و به رقم 0.68 رسیده است. سهم اعتبارات پژوهش و توسعه (R&D) دولتی از تولید ناخالص داخلی در سال آینده با توجه به اینکه شاخص سال 1401 براساس برآورد میزان تولید ناخالص داخلی جاری بانک مرکزی با سال پایه 1390 محاسبه شده 0.42 درصد است.

تبصرههای پژوهش و فناوری در لایحه بودجه

در لایحه بودجه تبصرههای زیادی با حوزه تحقیق و توسعه مرتبط هستند. براساس تبصره 9 بند الف: به دانشگاهها، موسسات آموزشی و پژوهشی و پارکهای علم و فناوری اجازه داده میشود با تصویب هیاتامنای خود تا سقف عملکرد درآمد اختصاصی سال 1400 نسبت به اخذ تسهیلات از بانکها از محل توثیق اموال در اختیار خود اقدام کنند و در جهت تکمیل طرحهای تملک داراییهای سرمایهای خود با اولویت ساخت، خرید و تکمیل خوابگاههای متاهلان بهویژه مناطق کمتر توسعهیافته موضوع بند (پ) ماده (103) قانون برنامه ششم توسعه استفاده و نسبت به بازپرداخت اقساط از محل درآمد اختصاصی خود اقدام کنند. صندوقهای رفاه دانشجویان مکلفند نسبت به پیشبینی اعتبار لازم در فعالیتهای خود بهمنظور پرداخت یارانه سود و کارمزد تسهیلات با اولویت تسهیلات مربوط به احداث و تکمیل خوابگاههای متاهلان اقدام کنند. دانشگاهها و موسسات آموزشی و پژوهشی و فناوری و پارکهای علم و فناوری اعم از دولتی و غیردولتی نیز میتوانند با رعایت مفاد این بند، از تسهیلات بانکی برای خرید تجهیزات صرفا تخصصی و بهروزرسانی آزمایشگاهها و کارگاههای خود استفاده کنند.

اصل و سود تسهیلات بانکی دریافتی موضوع این بند، بهعنوان بدهی دولت تلقی نمیشود. اما بهدلیل کاهش درآمدهای اختصاصی موسسات و مراکز پژوهشی و فناوری و عدم امکان بازپرداخت وامهای دریافتی از محل درآمد اختصاصی، مراکز و موسسات پژوهشی و فناوری تمایل چندانی برای دریافت وام موضوع این تبصره ندارند.

تبصره (9) بند ه: در راستای اجرای بند ب (ماده 5) (قانون برنامه ششم توسعه مبنی بر اختصاص یک درصد از اعتبارات هزینهای تخصیصیافته به دستگاههای اجرایی به امور پژوهشی و توسعه فناوری، شورای برنامهریزی و توسعه استان مجاز است اعتبارات موضوع این ماده را از سرجمع اعتبارات هزینهای استان این قانون کسر کند و با هماهنگی دستگاههای اجرایی استانی و براساس اولویتها سیاستهای پژوهشی مصوب و نیازهای استان و در چهارچوب دستورالعمل ابلاغی سازمان برنامهوبودجه کشور که با هماهنگی وزارتخانههای علوم، تحقیقات و فناوری و بهداشت، درمان و اموزش پزشکی تدوین میشود، برای امور پژوهشی و توسعه فناوری به دستگاههای اجرایی استانی تعیینشده توسط آن شورا ازجمله جهاد دانشگاهی اختصاص دهد. دستگاههای مذکور مکلفند نحوه هزینهکرد این بند را هر 6ماه یکبار به شورایعالی علوم، تحقیقات و فناوری و مرکز امار ایران گزارش دهند و شورایعالی علوم، تحقیقات و فناوری موظف است گزارش سالانه این بند را حداکثر تا پایان مرداد سال 1401 به مجلس شورای اسلامی ارائه دهد. مرکز آمار ایران مکلف است سالانه اطلاعات مربوط به هزینه کرد تحقیق و توسعه را منتشر نماید. شرط استفاده از اعتبارات این بند، درج اولویتها، نیازها و مسائل تحقیقاتی توسط دستگاههای اجرایی در سامانه نظام ایدهها و نیازها (نان) در پایگاه استنادی جهان اسالم (ای.اس. سی) میباشد.

براساس تبصره 9 بند «و»: شرکتها، بانکها و موسسات انتفاعی وابسته به دولت مندرج در پیوست شماره 3 این قانون، مکلفند در اجرای تکالیف قانونی مربوط، حداقل 40 درصد از هزینه امور پژوهشی خود مندرج در آن پیوست را در مقاطع سهماهه به میزان 25 درصد بهحساب صندوق شورایعالی علوم، تحقیقات و فناوری نزد خزانهداری کل کشور واریز کنند تا صرفا در راستای حل مسائل و مشکلات همان شرکتها از طریق توافقنامه با دانشگاهها و موسسات آموزش عالی و پژوهشی اعم از دولتی و غیردولتی، جهاد دانشگاهی، پارکهای علم و فناوری و حوزههای علمیه و در قالب طرح پروژههای کاربردی، عناوین پایاننامههای تحصیلات تکمیلی، طرح پروژههای پسادکتری و طرح پروژههای تحقیقاتی دانشآموختگان تحصیلات تکمیلی غیرشاغل به مصرف برسانند. درصورت واریز نشدن وجوه مربوط در موعد مقرر توسط هریک از شرکتها، بانکها و موسسات انتفاعی وابسته به دولت، به خزانهداری کل کشور اجازه داده میشود راسا مبلغ مربوط را از حساب آنها نزد خزانه برداشت کرده و آن را بهحساب صندوق مذکور موضوع این بند واریز کند. این مبالغ برای دانشگاهها و موسسات آموزش عالی و پژوهشی و جهاد دانشگاهی مازاد بر درآمد اختصاصی پیشبینیشده آنها در این قانون محسوب و عینا پس از تبادل توافقنامه توسط آنها با سازمان برنامهوبودجه کشور و صندوق شورایعالی علوم، تحقیقات فناوری، توسط این صندوق به موسسات آموزش عالی یا پژوهشی یا جهاد دانشگاهی طرف قرارداد برگشت داده میشود، بهطوریکه تا پایان سال مالی کل مبلغ توافقنامهها تسویه شود.

اعتبارات موضوع این بند در دانشگاهها و موسسات آموزشی و پژوهشی اعم از دولتی و غیردولتی و فناوری و جهاد دانشگاهی و حوزههای علمیه در قالب قراردادهای مشخص هزینه میشود. حداقل سهم قابل پرداخت به دانشجویان، پژوهشگران پسادکتری، دانشآموختگان پژوهشگر و نیروهای کارورز از مبلغ هر طرح (پروژه) 60 درصد است. شرکتها، بانکها و موسسات موضوع این بند می توانند حداکثر تا 10درصد از مبلغ 40 درصد هزینه امور پژوهشی مذکور را از طریق دانشگاهها و موسسات پژوهشی اعم از دولتی و غیردولتی وابسته به خود و جهاد دانشگاهی و حوزههای علمیه در چهارچوب آییننامه اجرایی این بند هزینه کنند. آییننامه اجرایی این بند شامل سازوکارهای مربوط، چگونگی مصرف و سایر موارد به پیشنهاد سازمان برنامه و بودجه کشور و همکاری وزارتخانه های امور اقتصادی و دارایی، علوم، تحقیقات و فناوری، بهداشت، درمان و آموزش پزشکی، صنعت، معدن و تجارت و جهاد کشاورزی پس از ابلاغ این قانون تهیه میشود و به تصویب هیاتوزیران می رسد.

براساس تبصره 18 بند الف جزء 1 : به منظور رشد و پیشرفت کشور از طریق ارتقای بهرهوری و توسعه سرمایهگذاریها بر پایه آمایش سرزمین همچنین پروژههای دانشبنیان و پیشران، صندوق کارآفرینی امید به صندوق پیشرفت و عدالت ایران تغییر نام یافته و با 31 صندوق استانی تابعه، فعالیت خود را آغاز خواهد کرد. براساس تبصره 18 بند «ب» جزء 1: به روسای دستگاههای اجرایی ملی/ استانداران اجازه داده میشود اموال و دارایی منقول و غیرمنقول مازاد دولتی (بهاستثنای انفال و موارد مندرج در اصل 83 قانون اساسی) در اختیار خود و دستگاهها و موسسات تابعه/ دستگاههای استانی را پس از تایید کارگروههای ملی و استانی واگذاری اموال (اعضای آن در آییننامه اجرایی تعیین میشود) و بدون رعایت تشریفات مربوط به تصویب هیاتوزیران با رعایت قوانین و مقررات، از طریق حراج عمومی در بورس کالا یا از طریق مزایده عمومی در سامانه تدارکات الکترونیک دولت با رعایت قانون تجارت الکترونیک (مصوب 17/10/1382) با اصلاحات و الحاقات بعدی و نیز مقررات تعیینشده در قانون برگزاری مناقصات بهنحویکه با مزایده منطبق باشد، به فروش رسانده و منابع حاصل را بهحساب خزانهداری کل کشور واریز نمایند. معادل وجوه واریزی به صندوق پیشرفت و عدالت ایران نزد خزانهداری کل کشور توسط دستگاههای اجرایی ملی صرف حمایت از طرحها و پروژههای مرتبط با رشد و تولید همان دستگاه در چهارچوب جدول شماره (18) شده و وجوه واریزی دستگاههای استانی در اختیار صندوق استانی تابعه در استان مربوطه قرار میگیرد. در صورت درخواست وزارت علوم، تحقیقات و فناوری و دانشگاهها و موسسات آموزش عالی و پژوهشی تحت پوشش آن، وجوه واریزی به خزانهداری کل کشور قابل واریز بهحساب صندوق شورای عالی علوم، تحقیقات و فناوری نزد خزانهداری کل کشور است.

تاثیر افزایش شرکتهای دانشبنیان بر اشتغال

با توجه به جهتدهی نقشپذیری موسسات پژوهشی و فناوری در حل مسائل بخشها و بنگاههای اقتصادی، شکلگیری زنجیره ایده تا محصول سرعت بیشتری به خود گرفته بهگونهای که اثرات مالی این سیاستها در افزایش تعداد و عملکرد شرکتهای دانشبنیان قابلمشاهده است.

تعداد شرکتهای دانشبنیان که در سال 1392 تنها 55 شرکت فراوانی داشته تا آذرماه 1400 به 399,6 شرکت افزایش یافته است. روند افزایشی تعداد این شرکتهای، با افزایش ایجاد اشتغال و درآمد سالانه همراه بوده است، بهنحویکه تا پایان سال 1399 این شرکتها 1500 هزار میلیارد ریال درآمد ایجاد کردهاند. پیشبینی میشود درصورت تداوم فعالیتهای معاونت علمی و فناوری رئیسجمهور در حمایت از این شرکتها و سایر فعالیتهای برنامهریزیشده، عملکرد یادشده در سال آینده نیز استمرار یافته و باعث بهبود شرایط اشتغال، بهویژه اشتغال فارغالتحصیلان دانشگاهی و ایجاد ارزشافزوده بیشتر از این بنگاهها باشد.

هزینه کره جنوبی 10 برابر ایران

براساس آخرین آمار مخارج ناخالص داخلی برای تحقیق و توسعه بهعنوان کل هزینه (جاری و سرمایه) در نظر گرفتهشده این شاخص برحسب قیمتهای ثابت دلار آمریکا با استفاده از سال پایه 2015 و برابری قدرت خرید (PPP) و بهصورت درصدی از تولید ناخالص داخلی تعیینشده است. در این برآورد سهم هزینه تحقیق و پژوهش از gdp در کشورهای عضو سازمان oecd است به این صورت است که رژیمصهیونیستی در سال 2019 تولید ناخالص داخلی معادل 4.9 درصد را داشته است، پس از آن کره جنوبی با رقم 4.6 درصد در رتبه دوم جای گرفته است. تایوان با 3.5 درصد، سوئد با 3.4 درصد، ژاپن، آلمان، بلژیک، سوئیس و اتریش هرکدام با 3.2 درصد، آمریکا با 3.1 درصد و دانمارک با 2.9 درصد به ترتیب در رتبههای دوم تا دهم قرار دارند. در این ردهبندی کشورهای شیلی، مکزیک، کلمبیا، آرژانتین، رومانی و لتونی به ترتیب کمترین هزینهکرد را در تحقیق و توسعه دارند که وضعیت ایران از کشورهای شیلی، مکزیک و کلمبیا بهتر است.

مطالب پیشنهادی

مطالب پیشنهادی