محمدمهدی نجفی:

محمدمهدی نجفی:ماهیت عقود اسلامی (غیرعقد قرضالحسنه) موجب میشود ماهیت فعالیت بانک کلا تغییر کند و از فعالیت در بازار پول (جذب سپرده و دادن وام با نرخ بهره مشخص) به فعالیت در بازار کالا و دارایی (مشارکت مدنی، فروش اقساطی و سایر عقود اسلامی) منتقل شود.

بانکداری اسلامی یا عقود اسلامی صوری؟

محمدمهدی نجفی، پژوهشگر اقتصادی: براساس تعالیم متعالی اسلامی ربا حرام است. حرمت ربا موجب شد قانون عملیات بانکداری بدون ربا در سال 1363 تصویب و جهت اجرا به نظام بانکی ابلاغ شود. نهاد بانک برای اجرای این قانون درنظر گرفته و مقرر شد نظام بانکی با اجرای این قانون ربا را از نظام مالی کشور حذف کند. براساس این قانون نرخ سود سپرده و تسهیلات مشخص نیست و جذب سپرده و اعطای تسهیلات باید در چارچوب عقود اسلامی انجام شود.

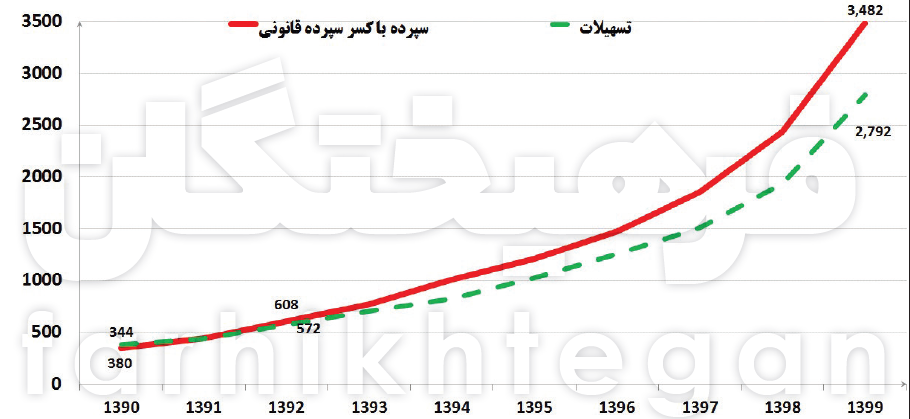

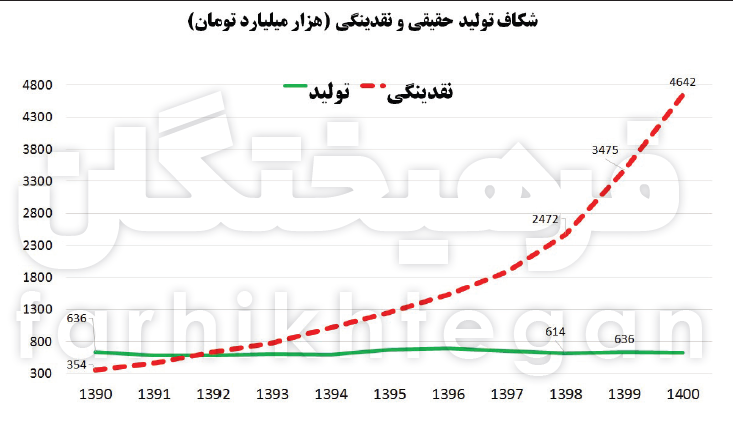

ماهیت عقود اسلامی (غیرعقد قرضالحسنه) موجب میشود ماهیت فعالیت بانک کلا تغییر کند و از فعالیت در بازار پول (جذب سپرده و دادن وام با نرخ بهره مشخص) به فعالیت در بازار کالا و دارایی (مشارکت مدنی، فروش اقساطی و سایر عقود اسلامی) منتقل شود. اکنون 37 سال از اجرای قانون بانکداری بدون ربا در کشور میگذرد و هنوز موضوع ربا یکی از مسائل اصلی اقتصاد کشور است، بهگونهای که اعتراض برخی مراجع تقلید را نیز موجب شده است. در شرایط فعلی بیش از 90درصد از رشد نقدینگی کشور ناشی از عملکرد نظام بانکی است. اگر عقود اسلامی بهطور واقعی در کشور توسط نظام بانکی انجام میشد، بین رشد نقدینگی و رشد اقتصادی تناسب برقرار میشد. براساس آمار اعلامی بانک مرکزی درحالی رشد نقدینگی در سال 1399، 40.6درصد بوده که رشد اقتصادی براساس اطلاعات مرکز آمار ایران یک درصد اعلام شده است. براساس اطلاعات اعلامی بانک مرکزی در سال 1399 بانکها حدود 1900 هزار میلیاردتومان تسهیلات دادهاند که نسبت به سال گذشته 95درصد رشد داشته است.

عدم هماهنگی بین رشد اقتصادی و رشد نقدینگی از عدم ارائه تسهیلات بانکی در چارچوب عقود اسلامی حکایت دارد. بهعبارت دیگر عقود اسلامی صرفا بهصورت صوری مورد استفاده قرار گرفته شده است؛ چرا؟ علت اصلی وقوع این مشکل به ماهیت بانک (تجاری) مربوط میشود.

نهاد بانک برای فعالیت در بازار پول طراحی شده است. بهعبارت دیگر، بانک برای فعالیت جذب سپرده و دادن وام با نرخ بهره مشخص طراحی شده و برای ورود به فعالیتهای واقعی همانند مشارکت مدنی، فروش اقساطی و سایر فعالیتهای واقعی مناسب نیست. بنابراین پیادهسازی باید و نباید مکتب اسلام (حرمت ربا) از طریق نهاد بانک (نظامسازی جهت حذف ربا) امکانپذیر نشد. بازیگران اقتصادی در چنین فضایی تسهیلات کلان بانکی را دریافت میکنند و با توجه به عدم اجرای عقود اسلامی و عدم توانایی رصد فعالیت این بازیگران منابع کلان را در بخشهای غیرمولد برای کسب سودهای کوتاهمدت کلان وارد میکنند. نتیجه چنین نظامسازی این شد که نهاد بانک نهتنها به یک نهاد مالی غیرربوی تبدیل نشد بلکه از کارایی یک نهاد مالی در نظام سرمایهداری غربی نیز برخوردار نیست.

بنابراین، این نوع رفتارها در چارچوب این نوع نظامسازیها شکل میگیرد و با متدولوژی علمی (علم اقتصاد متعارف) میتوان این نوع رفتارها را تحلیل کرد؛ اما محتوای علم اقتصاد (متعارف) که نتیجه تحلیل رفتارهای خاص در یک نظام متناسب با مکتب اقتصادی سرمایهداری لیبرال است در این قسمت از کارایی لازم برخوردار نیست.

مطالب پیشنهادی

مطالب پیشنهادی