کاهش سرانه تولید خودرو تا ۴۲درصد، بازار ماشین را بههم ریخته است این عقبماندگی چگونه جبران میشود

کاهش سرانه تولید خودرو تا ۴۲درصد، بازار ماشین را بههم ریخته است این عقبماندگی چگونه جبران میشوداز دیگر شاخصهایی که نشان میدهد تقاضای مصرفی انباشته شده خودرو در ایران بسیار بالاست، دادههای گزارش هزینه-درآمد خانوارهاست. طبق این گزارش در سال ۱۳۹۹ از کل خانوارهای شهری، ۵۳.۱ درصد و از کل خانوارهای روستایی، ۳۴.۱ درصد آنها دارای خودرو هستند. به عبارتی ۴۷ درصد شهریها و ۶۶ درصد خانوارهای روستایی فاقد خودرو هستند.

راننده ناشی بود

مهدی عبداللهی

مهدی عبداللهیمهدی عبداللهی، دبیر گروه اقتصاد: در روزهای اخیر شرکتهای خودروسازی سایپا و ایران خودرو قیمت محصولات داخلی خود را بین 15 تا 19 درصد(4 میلیون تا 56 میلیون تومان) افزایش دادند که این اقدام واکنشهای زیادی در بین مردم درپی داشت. توجیه خودروسازان برای افزایش قیمت خودرو، افزایش هزینهها و تولید همراه با زیان اعلام شده و مبنای افزایش قیمت هم تورمبخشی اعلامی بانک مرکزی بوده است. اما پس از این افزایش قیمتها؛ دولتیها خبر دادند که باتوجه به دستور رئیسجمهور مبنیبر افزایش نیافتن قیمتها و اینکه ستاد تنظیم بازار برای افزایش خودرو مصوبهای نداشته، وزارت صمت به خودروسازان دستور داده که هرگونه افزایش قیمت خودرو ملغی شود. بازار خودرو چالشهای متعددی دارد، از زیان انباشته بسیار سنگین تا کاهش تولیدی که قرار بود امسال 25 درصد آن جبران شود اما طی نیمه اول سال جاری تنها 4 درصد آن جبران شده است. چالش دیگر، انبوه خریداران و متقاضیانی هستند که در صف قرعهکشی خودروسازان ایستادهاند. اغلب تحلیلگران و رسانهها تعداد زیاد متقاضیان را رانت ناشی از قیمتگذاری دستوری میدانند و معتقدند صرفا رانت توزیعی(تفاوت قیمت کارخانه و بازار) است که موجب تشکیل صفهای انبوه برای خرید خودرو شده است. اما آمارها نشان میدهد شاید بتوان بخشی از خریداران را تقاضاهای سرمایهای دانست اما این همه واقعیت نیست؛ چراکه طی 10 سال اخیر سرانه سالانه تولید خودروی داخلی به ازای هر 1000 ایرانی کاهش 42 درصدی را تجربه کرده است که این موضوع در کنار کاهش و ممنوعیت واردات خودرو، صفهای خرید خودرو آن هم خرید از کارخانه را طویلتر کرده است. پرواضح است در این شرایط، افزایش کمی و کیفی تولید، رفع انحصار از خودروسازی و قطعهسازی، هدفمندتر شدن سیاستهای حمایتی دولت، تغییر نگاه خودروسازان از دروننگر به بروننگر میتواند از حجم مشکلات بکاهد.

کاهش 42 درصدی سرانه تولید خودرو در 10 سال اخیر

در دو سال اخیر چند میلیون ایرانی در ثبتنام قرعهکشی خودرو حاضر شدهاند که عمده تحلیلها حکایت از آن داشت که بخش قابل توجهی از شرکتکنندگان همان تقاضاهای سرمایهای هستند که با انواع ترفندها از جمله خرید گروهی کد ملی افراد بیبضاعت، شانس خود را برای برنده شدن چندین دستگاه خودرو آزمایش میکنند. استدلال این گروه این است که تفاوت قیمت عجیب و غریبی که بین قیمتهای کارخانهای خودروها و بازار وجود دارد، رانتی است که با قیمتگذاری دستوری از سوی دولت عاید خریدهای سرمایهای و سفته بازانه میشود.

گرچه قیمتهای بازار از نگاه مردم و کارشناسان هیچ مبنای منطقی نداشته و کشف قیمتی در آن صورت نگرفته است، اما به هر حال همین تفاوت قیمت موجب شده از یکسو خودروسازان دلیل همه کمکاریها و ضعفهای ساختاری خود را پشت این موضوع پنهان کرده و بدون هیچ اصلاح ساختاری، با زیان انباشته چشمگیر، در ریل ورشکستگی حرکت کنند.

در اینجا بحث ما پرداختن به این موضوع نیست که چه مقدار از تقاضاهای فعلی خرید خودرو و ثبتنامها تقاضای مصرفی است و چه مقدار تقاضای سرمایهای و سرمایهگذاری، اما نگاهی به آمارهای تولید خودرو و تغییرات جمعیتی طی دو دهه اخیر موضوع قابل تاملی را نشان میدهد. موضوع از این قرار است درحالی که جمعیت کشور افزایش داشته، تمایل به داشتن خودروی شخصی افزایش داشته، نیازهای اجتماعی و فرهنگی و اقتصادی خانوارهای ایرانی طی دو دهه اخیر به شدت تغییر کرده، اما سرانه تولید خودروی داخلی در 10 سال اخیر کاهش 42 درصدی را تجربه کرده است و تولید فعلی خودرو بهلحاظ سرانه تولیدی، کمترین تعداد از سال 1382 به بعد (به همراه سالهای 91 و 92) است.

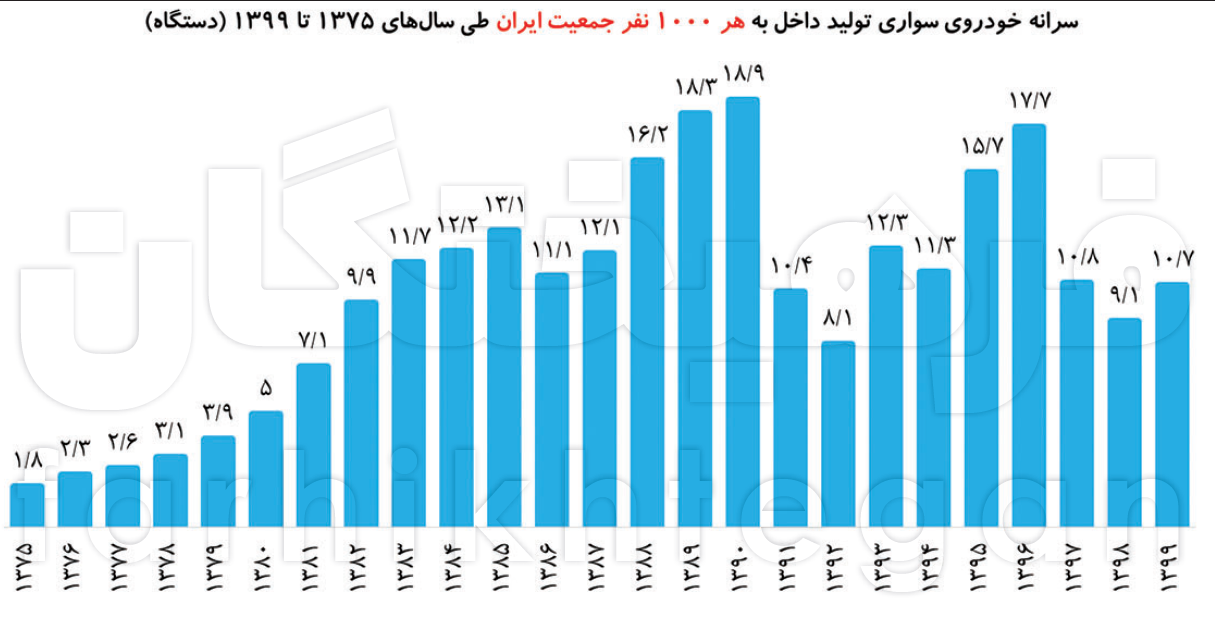

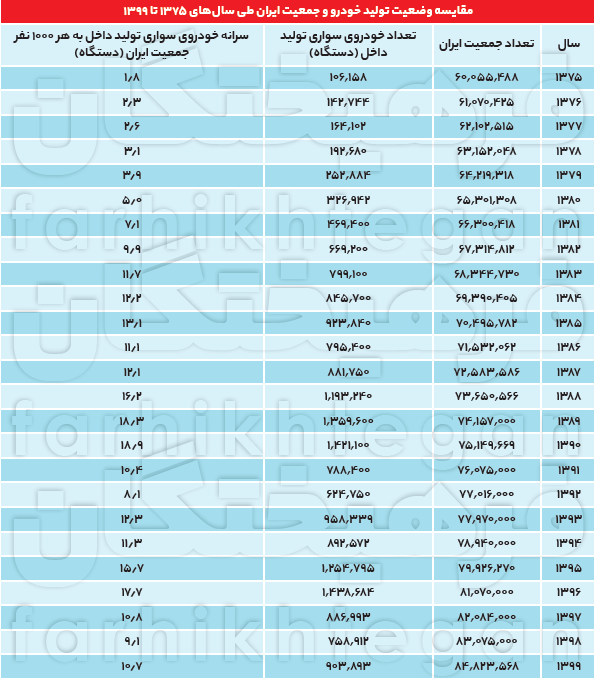

طبق نمودار و جدولی که در گزارش آمده، در سال 1375 به ازای هر 1000 ایرانی 1.8 دستگاه خودرو در داخل تولید میشده که این تعداد تا سال 1382 به 9/9 دستگاه خودرو رسیده است. این تعداد تا سال 1389 و 1390 به 18.3 و 18.9 دستگاه خودرو به ازای هر 1000 ایرانی رسیده است. اما باز هم با شروع تحریمها و با یکسال تاخیر، از سال 1391 به بعد وضعیت به شکل عجیبی تغییر کرده و سرانه تولید خودروی داخلی به 10.4 دستگاه در سال 1391 و به 8.1 دستگاه در سال 1392 رسیده است. این تعداد در سالهای 1392 تا 1396 از 8.1 دستگاه به 17.7 دستگاه رسیده، اما بازهم این روند با شروع تحریمهای آمریکا دگرگون شده و طی سه سال اخیر سرانه تولید سالانه خودرو به ترتیب 10.8، 9.1 و 10.7 دستگاه به ازای هر 1000 ایرانی رسیده است. با این حساب اگر سرانه سالانه تولید خودرو در ایران را با سقف سالهای 1389 و 1390 درنظر بگیریم، تولید خودروی داخلی به ازای هر 1000 ایرانی کاهش 42 درصدی را تجربه کرده است. این آمارها نکتهای را به ما گوشزد میکند؛ اینکه نمیتوان همه متقاضیان خودرو و آنهایی که در صف ثبتنام ایستادند را جزء تقاضاهای سرمایهای و سفته بازانه و دلالی تصور کرد و معادل تفاوت قیمت کارخانه و بازار را «رانت» هزاران میلیاردی برای خریداران لحاظ کرد.

رتبه 76 ایران در سرانه تعداد خودرو

از دیگر شاخصهایی که نشان میدهد تقاضای مصرفی انباشته شده خودرو در ایران بسیار بالاست، دادههای گزارش هزینه-درآمد خانوارهاست. طبق این گزارش در سال 1399 از کل خانوارهای شهری، 53.1 درصد و از کل خانوارهای روستایی، 34.1 درصد آنها دارای خودرو هستند. به عبارتی 47 درصد شهریها و 66 درصد خانوارهای روستایی فاقد خودرو هستند. اگر این آمار را مبنا قرار دهیم، طی سال 1399 از تعداد 29 میلیون و 673 هزار خانوار کشور، بهطور میانگین 48 درصد خانوارهای کشور یا 14میلیون و 241 هزارخانوار دارای حداقل یک خودرو و 15 میلیون و 432 هزار خانوار هم فاقد خودرو بودهاند. اما برای تصور دقیقتر از میزان مالکیت خودرو لازم است نگاهی هم به آمارهای جهانی بیندازیم. در این خصوص برای اینکه بهتر بتوان قضاوت کرد، در سطح جهان شاخصی با عنوان یک خودروی سواری به ازای 1000 نفر معمول شده است که در این گزارش با تلفیق دادههای سه مرجع آماری یعنی بانک جهانی، دادههای انجمن بینالمللی سازندگان وسایل نقلیه موتوری و دادههای اتحادیه تولیدکنندگان اتومبیل اروپا(ACEA)، وضعیت ایران را بین 194 کشور کوچک و بزرگ جهان طی سال گذشته بررسی کردهایم.

نتایج نشان میدهد در سطح جهان درحالی بهطور میانگین بهازای هر 1000 نفر جمعیت 222 دستگاه خودروی سواری وجود دارد که با درنظر گرفتن جمعیت 84 میلیونی کشور در سال گذشته و با درنظر گرفتن تعداد 18 میلیون و 370 هزار دستگاه خودروی سواری(اعم از شخصی و عمومی)، در ایران بهازای هر 1000 نفر 218 دستگاه خودروی سواری وجود دارد. این تعداد خودروی سواری و این شاخص سرانه خودروی کشورمان را در رتبه 76 جهان از لحاظ برخورداری از خودروی سواری قرار میدهد. با درنظر گرفتن میانگین جهانی 222 خودرو به ازای هر 1000 نفر، شاید جایگاه ایران چندان بد هم نباشد، اما سرانه خودرو کاملا با شرایط اقلیمی و جغرافیایی، وضعیت کمیت و کیفیت حملونقل، هزینه انرژی و مسائل فرهنگی، اجتماعی درهم تنیده است و پرواضح است در ایران با شرایط کمی و کیفی حملونقل عمومی و فاصله جغرافیایی بین شهرها و روستاها و مناطق، نیاز به خودروی شخصی شاید بیش از اینها نیز باشد. نکته قابل تامل دیگر اینکه، درحالی در ایران به ازای هر 1000 نفر 218 دستگاه خودروی سواری وجود دارد، اما این تعداد در کشورهایی همچون سانمارینو(رتبه اول جهان) به ازای هر 1000 نفر 1263 دستگاه خودرو، در موناکو(رتبه دوم) 889 دستگاه خودرو، در نیوزیلند(رتبه سوم) 860 دستگاه خودرو، در آمریکا (رتبه چهارم) 838 دستگاه خودرو، در لیختناشتاین(رتبه پنجم) 773 دستگاه خودرو و در استرالیا نیز 730 دستگاه خودرو وجود دارد.

زیان ایرانیها از انحصار معادل 26 درصد درآمد خودروسازی

امروزه بسیاری از مطالعات تجربی به بررسی بازارها بهمنظور اتخاذ سیاستهای مفید و اثرگذار در حوزه اقتصاد مربوط میشوند. از طرفی با یک نگاه اجمالی به صنایع ایران درمییابیم که سیاستهای اعمال شده در این صنایع بهطور عمده در قالب سیاستهای جایگزینی واردات بوده است که در عمل ایجاد ساختار انحصاری و متمرکز را در اکثر بازارهای صنعتی کشور ازجمله بازار خودرو به ارمغان آورده است، بهطوری که قدرت انحصاری موجود در این بازارها توسط چندین بنگاه برتر در سایه اعمال سیاستهای حمایتی دولت، با نگاهی دروننگر، که همواره به صورت تضمین شده، بازار داخلی را در اختیار داشتهاند و منجر به ایجاد ساختار صنعتی شده که به شکل افراطی بدون توجه به تحولات بازارهای جهانی فقط به حضور خود در نظام اقتصاد داخلی میاندیشد.

عباس معمارنژاد، سید شمسالدین حسینی و ساناز خطابی سه پژوهشگری هستند که در سالهای گذشته در مقاله پژوهشی تحت عنوان «ارزیابی ساختار و عملکرد بازار خودروی سواری در ایران» به بررسی وضعیت انحصار و آثار رفاهی آن در زندگی خانوارهای ایرانی پرداختهاند. براساس یافتههای این پژوهشگران، نسبت تمرکز دو بنگاه برتر، شاخص هرفیندال - هیرشمن و مقدار شاخص آنتروپی همگی ارقام بالا را نشان میدهند که ارقام شاخصهای محاسبه شده مربوطه تاییدکننده درجه تمرکز بالا در این بازار هستند. این نویسندگان همچنین هزینه اجتماعی(رفاهی) انحصار متناظر با این بازار نیز با بهکارگیری روش کالین و مولر اندازهگیری کردهاند که نتایج نشان میدهد رفاه از دسترفته ایرانیها ناشی از انحصار(هزینه اجتماعی انحصار) در سال مورد محاسبه معادل 26 درصد از ارزش فروش محصول در این بازار بوده است.

در گزارشی دیگری که مرکز آمار ایران در سال جاری منتشر کرده، آمده است برآیند سه شاخص هرفیندال-هیرشمن، سهم یک و چهار بنگاه مسلط حاکی از آن است که فعالیت «تولید قطعات خودرو » بازاری بهشدت انحصاری دارد و نهتنها شاخص هرفیندال- هیرشمن عددی بسیار بزرگ دارد که یک بنگاه مسلط بیش از ۸۷ درصد سهم بازار را در سه سال به خود اختصاص داده و سهم فروش چهار بنگاه مسلط در سالهای مورد بررسی بیش از ۹۰ درصد از کل فروش در این صنعت است. همچنین در فعالیت «تولید خودرو» با وجود اینکه شاخص هرفیندال -هیرشمن ساختار انحصار ناقص بسته را نشان میدهد، دو شاخص سهم یک و چهار بنگاه مسلط بیانگر تمرکز بالای فروش این صنعت بین چند بنگاه مسلط است.

ریشه این انحصار را میتوان در فضای حمایتی و تعرفههای سنگین واردات خودرو و وضع معافیتهای گمرکی بر قطعات آن دانست که این خود منجر به عدم وجود رقابت در این بازار میشود و بر جریان تخصیص منابع و عملکرد بازار بیتاثیر نبوده است. اما این وضعیت از یکسو منجر به وابستگی چشمگیر صنعت خودروسازی ایران به واردات قطعات شده که کاهش شدید تولید در سالهای تحریم تبعات منفی این وابستگی را به خوبی نشان میدهد و از سویی دیگر نیز انحصار در بخش قطعهسازی موجب کاهش کیفیت خودروهای تولیدی و از سویی دیگر افزایش هزینههای تمام شده تولید خودرو را نیز دربر داشته که برآیند اینها، کاهش تولید خودرو، بههم خوردن تعادل عرضه و تقاضا و زیان چشمگیر خودروسازان بهویژه در سالهای اخیر شده است.

مطالب پیشنهادی

مطالب پیشنهادی