دریافت وامهای دانشجویی پیچیدگیها و دردسرهای فراوانی دارد شرایطی سخت برای مبالغی نهچندان قابل توجه که رشد آنها متناسب با شرایط روز نبوده است

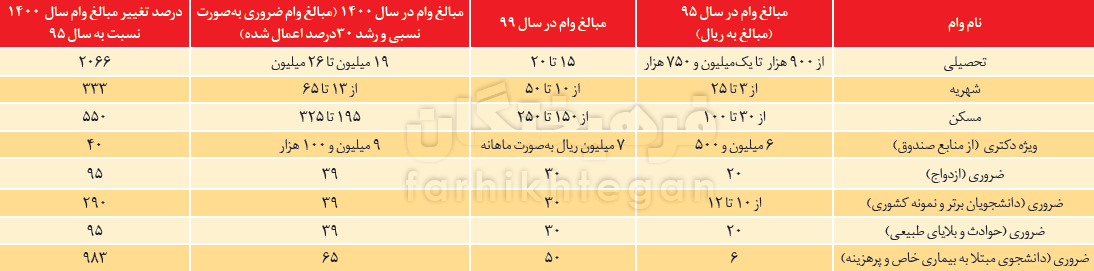

دریافت وامهای دانشجویی پیچیدگیها و دردسرهای فراوانی دارد شرایطی سخت برای مبالغی نهچندان قابل توجه که رشد آنها متناسب با شرایط روز نبوده استچند سالی میشود که صندوق رفاه با ساماندهی عناوین وامها، بخش عمدهای از آنها را ذیل وام ضروری به دانشجویان ارائه میدهد که یکی از آنها وام ضروری ازدواج است. این وام که پیشتر در سال ۹۵ بهصورت مستقل تحتعنوان وام ازدواج ارائه میشد، درحالی سال گذشته مبلغ ۳۰ میلیون ریال را به خود اختصاص داده بود که با نگاهی به هزینههای یک ازدواج، ولو ازدواج ساده باید گفت عملا هیچ باری از دوش زوجین برنمیدارد.

رقابت نابرابر وام و تورم به ضرر دانشجو

زهرا رمضانی

زهرا رمضانیزهرا رمضانی، روزنامهنگار: دوران دانشجویی را با المانها و خاطرات مختلفی میشود به یاد آورد. اوضاعواحوال امروز دانشگاه را که ندید بگیریم تا همین یکی دو سال قبل روزبهروز حضور در دانشگاه ورق به ورق دفتر خاطراتی را تکمیل میکرد که تا سالیان سال از مرورش لبخند بر لبها نقش میبست. وام دانشجویی هم یکی از همان المانهای همیشگی و همراه دوران دانشجویی است که البته آنقدرها هم مرور خاطراتش خوش نیست. با دانشجوها که همکلام میشوی یا از سلب توفیقشان در بهرهمندی از این موهبت ایام دانشگاه میگویند یا از سنگهای کوچک و بزرگ راه سخت کسب آن! بههرحال وام دانشجویی یکی از تسهیلات امروز دانشگاههاست تا قدری گذران زندگی برای دانشجویان مقاطع و گروههای مختلف آسان شود اما سختتر شدن شرایط اقتصادی بهویژه در چندسال گذشته زندگی را بر گروههای مختلف سخت کرد. اینجا وام دانشجویی تنها دیگر یک دلخوشی ساده و یک آیتم فوقالعاده بهحساب نمیآید. وام اینجا در این روز و حال میشود آخرین کورسوی امیدهای یک دانشجو برای ادامه به تحصیل یا بهبود وضعیت زندگی که آن هم بدونشک بر کیفیت تحصیلش اثر خواهد داشت. آمار دقیقی از تعداد و جزئیات وامهای پرداختی صندوق رفاه وزارت علوم در دست نیست. همیشه صحبت از میزان بودجه اختصاصیافته به وامهاست، مثلا برای نیمسال نخست امسال حدود 300 میلیارد تومان اعتبار در نظر گرفته شده است، درست مثل سال گذشته که همین مبلغ را در نظر گرفته بودند با این تفاوت که امسال صحبت از 30 درصد افزایش مبالغ وامهای دانشجویی شده و طبیعتا با تکرار همان اعتبار دانشجویان کمتری از این امکان بهرهمند خواهند شد. گذشته از آن، میزان و تعداد وامهای اعطایی در هیچیک از گفتوگوهای رسانهای و گزارشها بهچشم نمیخورد اما تمدیدهای چندباره ثبتنام وام در سال تحصیلی اخیر و حتی ابتکار ارسال پیامک و اطلاعرسانیهای مستقیم به دانشجویان بهویژه سالاولیها این گمانه را پررنگ میکند که وجود تغییراتی در شکل و شمایل و عدد پرداختی وامها استقبال از تسهیلات مانند گذشته نبوده است. موضوعی که بهنظر میرسد با در نظر گرفتن پیچیدگیها و نحوه پاسخگویی ضعیف دانشگاهها در امر ثبتنام، شرایط دشوار ارائه ضامنها و درکنار این دو مبالغ وامهای دانشجویی گمانه بیراهی هم نباشد. اگرچه در سالهای اخیر تلاشهایی در جهت بهبود وضعیت پرداختها صورت گرفته اما بهنظر این تلاشها کافی نیست و نیازمند اصلاح و تغییرات جدیتری در زمینه ارائه تسهیلات دانشجویی از شیوه ثبتنام و شرایط آن گرفته تا مبلغ آن هستیم. «فرهیختگان» در گزارش پیشرو بخشی از مشکلات دانشجویان را مورد بررسی قرار داده است.

حقوق میگیری؟ وام نگیر!

با نگاهی به شرایط عمومی و آموزشی که هر دانشجو باید برای گرفتن وام دانشجویی فارغ از مبلغ و نوع وام دارا باشد، باید گفت که بخشی از دانشجویان در همان مرحله پیش از ثبتنام بهسادگی هرچه تمامتر از زمره مشمولان خارج میشوند. شرایط سخت وضعیت اقتصادی موضوعی نیست که نیازمند توضیح و تشریح باشد. شرایطی که باعث شده تعداد زیادی از دانشجویان امروز درکنار تحصیل برای کمک به وضعیت خانوادهها یا گذران زندگی خود به اشتغال روی بیاورند. درست زمانی که میتوانید روی وام دانشجویی برای حل یکی از مشکلات مالی حساب کنید باید قید آن را بزنید؛ چراکه نخستین شرط دریافت وام عدم اشتغال به کاری است که مستلزم دریافت اجرت باشد! با این استثنا که دانشجویان دارای بیمه اختیاری و پارهوقت میتوانند از وامهای صندوق بهرهمند شوند. درکنار این موضوع براساس اعلام صندوق، تنها درصورتی امکان پرداخت وام شهریه به دانشجویان شهریهپرداز شاغل ممکن است که اعتبار کافی برای صندوق وجود داشته باشد؛ شرطی که امکان تحقق آن صورت وضعیت مشخصی ندارد. از طرف دیگر مرخصی تحصیلی بدون احتساب در سنوات مجاز دانشجو حداکثر تا دو نیمسال تحصیلی جزء سقف مدت استفاده از وام دانشجو لحاظ نخواهد شد. البته این همه شروط صندوق برای ارائه تسهیلات نیست، سنوات مجاز هم از دیگر مباحث اثرگذار در دریافت وام است و طبق اعلام صندوق این سنوات برای مقطع کاردانی، کارشناسی ناپیوسته و کارشناسی ارشد چهار نیمسال، برای کارشناسی پیوسته و دکتری تخصصی ناپیوسته هشت نیمسال، کارشناسی ارشد پیوسته و دکتری حرفهای 12 نیمسال و برای دکتری پیوسته 16 نیمسال است و بعد از آن دانشجو دیگر امکان استفاده از وام را نخواهد داشت. این شرایط درحالی از سوی صندوق برای ارائه تسهیلات اعمال شده که با توجه به شرایط آموزش مجازی در ایام کرونا نهتنها دانشجویان در بحث سنوات با مشکلات همراه شدهاند، بلکه حتی در بخش ثبتنام هم با توجه به مشکلاتی که در تایید فرد بهعنوان دانشجو از سوی دانشگاهها در این ایام وجود داشته، بخش قابل توجهی از دانشجویان در پروسههای اداری که حالا دیگر بهصورت غیرحضوری هم انجام میشوند، با موانع قابلتوجهی روبهرو شدهاند. اگرچه تلاش شده با ارائه آموزش و راهنما استفاده از سامانه صندوق رفاه آسانتر شود اما استفاده از آن هنوز نیازمند آشنایی قبلی است و در برخی موارد جز با سرانگشتان گرهگشای کارکنان حوزه دانشجویی دانشگاه کاری از پیش نخواهد رفت. آنجاست که دانشجویان در شرایط کرونایی یا باید تقویم حضور کارکنان را از بر باشند یا به زنگهای پرتکرار تلفن مسئول مستقیم رشته دلخوش کنند تا به جواب برسند.

هفتخان رستم ضامنها برای وام دانشجویی!

البته این همه داستان نیست؛ در دوره و زمانهای که سایتهای فروش اینترنتی با اعتبارسنجی ساده و یک چک صیادی یا سفته تسهیلات خرید بیش از 15 میلیون تومان را به مشتریان خود ارائه میدهند، دانشجویان برای دریافت وامهای دانشجویی تا سقف 150 میلیون ریال باید یک نفر ضامن قراردادی را معرفی کنند و این مهم برای وامهایی تا سقف 300 میلیون ریال به معرفی یک نفر ضامن رسمی یا پیمانی یا دو نفر ضامن قراردادی نیاز دارد. تا اینجای کار همهچیز روی کاغذ خوب است. البته فقط تا اینجا؛ چراکه شرایط جزئیتر ضامن قراردادی کار را تا همان حدود پیداکردن ضامن رسمی و پیمانی دشوار میکند. منظور از یک ضامن قراردادی درواقع فردی است مشغول کار در دستگاههای اجرایی مندرج در قانون خدمات کشوری با حداقل ۵ سال سابقه کار و دارای شناسه کارمندی!

صندوق رفاه غیر آن کارمندان دستگاههای اجرایی 11-10 مورد دیگر از افراد را هم به لیست ضامنها اضافه کرده است. اعضای هیاتعلمی وزارتخانههای علوم، تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی، اعضای هیاتعلمی رسمی دانشگاه آزاد اسلامی و همچنین کارکنان رسمی و قراردادی آن دانشگاه با حداقل 5سال سابقه کار، کارکنان رسمی و پیمانی قوه مقننه و همچنین کارکنان قراردادی آن قوه با حداقل 5سال سابقه کار و دارای شناسه کارمندی، کارکنان رسمی، پیمانی و دارندگان پایه قضایی قوه قضائیه (به استثنای کارآموزان آن قوه) و همچنین کارکنان قراردادی آن قوه با حداقل 5 سال سابقه کار و دارای شناسه کارمندی، سردفتران اسناد رسمی، ازدواج و طلاق دارای مجوز از سازمان ثبت اسناد و املاک کشور، کارکنان استخدامی نیروهای مسلح، بازنشستگان کشوری و لشکری و مستمریبگیران تأمین اجتماعی، مشمولان دریافت حقوق و مزایا از بنیاد شهید و امور ایثارگران، کارکنان قرارداد دائم بانکها با حداقل 5سال سابقه کار و کمیته امداد امام خمینی(ره) جهت ضمانت مددجویان تحتپوشش آن نهاد براساس تفاهمنامه منعقدشده با صندوق هم میتوانند ضامن دانشجویان شوند اما نه کاسبهای دارای مجوز کسب و نه سایر افرادی که در استخدام اداره و نهاد خاصی نیستند- و فرزندانشان احتمالا نیاز بیشتری هم به گرفتن وامهای دانشجویی دارند- امکان ضمانت دریافت وام به هیچ راه و روشی ندارند.

تورم 6 برابر شد؛ مبلغ وامها در حالت خوشبینانه 3 برابر!

با نگاهی به مبالغ وام در نیمسال دوم سال گذشته و البته درنظر گرفتن صحبتهای مسئولان صندوق رفاه دانشجویی مبنیبر رشد 30درصدی وام دانشجویی در سال تحصیلی 1401-1400 شاید در وهله اول اینطور به نظر آید که این وامها میتوانند تا حد زیادی برای دانشجویان فارغ از مقطع تحصیلیشان، کمککننده باشند. اما واقعیت این است که با نگاهی به آنچه در بازار میگذرد، باید گفت نهتنها این وامها نمیتوانند دردی از مهمترین عضو جامعه دانشگاهی دوا کنند، بلکه پروسه عجیب و غریب اخذ وامها در کنار عدم اطلاعرسانی درست و بهموقع برای ثبتنام دانشجویان باعث شده طی نیمسال دوم سال گذشته و به احتمال زیاد نیمسال اول امسال، بخش قابلتوجهی از دانشجویان قید گرفتن تسهیلات مالی صندوق رفاه را بزنند. برای لمس واقعیت ناکارآمد بودن تسهیلات صندوق تنها کافی است بخشی از مبالغ وامهای آن را در کنار هزینهکرد دانشجویان قرار دهیم؛ آنوقت است که بهخوبی میتوان نتیجه گرفت این وامها ارزش تکاپو کردن را ندارد.

وام ازدواج؛ شوخی مسئولان با دانشجویان!

چند سالی میشود که صندوق رفاه با ساماندهی عناوین وامها، بخش عمدهای از آنها را ذیل وام ضروری به دانشجویان ارائه میدهد که یکی از آنها وام ضروری ازدواج است. این وام که پیشتر در سال 95 بهصورت مستقل تحتعنوان وام ازدواج ارائه میشد، درحالی سال گذشته مبلغ 30 میلیون ریال را به خود اختصاص داده بود که با نگاهی به هزینههای یک ازدواج، ولو ازدواج ساده باید گفت عملا هیچ باری از دوش زوجین برنمیدارد. مساله زمانی جالبتر میشود که به مبلغ وام در سال 95، نگاهی بیندازیم. در آن سال دانشجو میتوانست 20 میلیون ریال وام بهعنوان ازدواج از صندوق رفاه دریافت کند؛ یعنی این وام طی این سالها حتی دوبرابر هم نشده است! درحالیکه پسر و دختر برای شروع زندگی مشترکشان در حداقلیترین شرایط امروز به 150 میلیون تومان پول نیاز دارند. این رقم بدون درنظر گرفتن خرجهای حاشیهای و البته مرسوم چنین مراسمی است. صندوق رفاه دانشجویان در بهترین حالت 6 میلیون تومان تسهیلات به زوجین اعطا میکند، رقمی که شاید در خوشبینانهترین حالت بتوان با آن حلقه زوجین را تهیه کرد، به شرطی که تمایلی به خرید جنس طلای آن را نداشته باشند. به فرض تحقق افزایش 30درصدی، امسال دانشجویان میتوانند 3 میلیون و 900 هزارتومان وام دریافت کنند، اما واقعیت آن است که تورم امسال تا تیرماه 44.2درصد بوده، یعنی در عمل مبلغ اضافهشده به وام باز هم نمیتواند در وضعیت دانشجوی در شرف ازدواج تغییری بدهد.

وام مسکن دانشجویی دردی را دوا نمیکند

حالا که حرف از وام ازدواج شد، بد نیست به وام ودیعه مسکن صندوق هم نگاهی داشته باشیم؛ چراکه یکی از مهمترین چالشها برای ازدواج، مقوله مسکن است. این وام که برای نیمسال دوم 1400-1399 برای کلانشهری مانند تهران 250 میلیون ریال و سایر شهرها 150 میلیون ریال تعیین شده بود و حالا درصورت رشد 30درصدی تازه به رقمی معادل 195 برای سایر شهرها و 325 میلیون ریال برای تهران میرسد. رقمی که حتی بدون نیاز به حساب و کتاب هم میتوان آن را در مقابل قیمتهای افسارگسیخته اجارهبها، بیاثر دانست؛ چراکه براساس آمار منتشرشده امسال حداقل برای رهن یک خانه نقلی آن هم نه در محلههای 1، 2 و 3، بلکه در محلههای متوسط تهران باید بیش از 60 میلیون تومان پول بهعنوان ودیعه پرداخت شود. وامی که در سال 95، برای کلانشهری مانند تهران 10 میلیون تومان بود و بهراحتی میتوانست بخش قابلتوجهی از پول پیش موردنیاز دانشجو را تامین کند؛ البته در آن سال وام مسکن براساس مقطع تحصیلی به دانشجو پرداخت میشد، چالش بزرگی که بالاخره مسئولان صندوق رفاه تصمیم گرفتهاند آن را حذف کنند و حالا به همه دانشجویان فارغ از مقطع تحصیلشان و صرفا براساس شهر محل سکونت این وام پرداخت میشود.

بیاعتنایی به معیشت دانشجویان دکتری

دانشجویان دکتری از همان قشر دانشجویانی هستند که همیشه با چالشهای زیادی روبهرو بودهاند. این مهم درباره وامهای آنها هم صدق میکند. سال 95، به ازای هر ماه مبلغ 650 هزارتومان به دانشجوی دکتری تعلق میگرفت، رقمی که در سال 99، رشد 500 هزارتومانی داشته و به 700 هزارتومان بهصورت ماهانه رسیده است! حتی اگر باز هم همان 30درصد رشد را برای سال تحصیلی جدید لحاظ کنیم، قرار است ماهانه 910 هزارتومان به این دانشجویان پرداخت شود؛ حال کافی است تنها نگاهی به هزینههای پژوهشی که خود مسئولان دانشگاهی هم بارها به گران شدن مواد موردنیاز آزمایشگاهی و دیگر مولفههای انجام یک پژوهش اشاره کردهاند، توجه کنیم تا متوجه شویم عملا این وام هم مانند دیگر وامهای صندوق کارایی خود را از دست داده است. از طرف دیگر دانشجویان تحصیلات تکمیلی جزء معدود دانشجویانی هستند که در ایام کرونا در دانشگاهها حضور داشته و طبیعتا هزینه خورد و خوراک و رفتوآمدشان را نیز باید از جیب خودشان بپردازند.

وامهایی که به گرد پای لپتاپها هم نمیرسد!

وام تحصیلیای که هر دانشجو نهایتا میتواند دو بار از آن بهرهمند شود؛ چراکه طبق قوانین تنها در هر نیمسال پرداخت میشود و طبق نیمسال دوم سال گذشته بین 15 تا 20 میلیون ریال بوده است؛ رقمی که 5 سال پیش، در حداقلیترین حالت برای دانشجویان کاردانی مجرد 900 هزار ریال و در بهترین حالت هم برای متاهلان دکتری یک میلیون و 750 هزار ریال بوده است. این رقم در خوشبینانهترین حالت هم به 19 تا 26 میلیون ریال میرسد، یعنی در هر نیمسال نهایتا دو میلیون و 600 هزارتومان به دانشجو پرداخت میشود. وام تحصیلی اگر قرار باشد برای تامین هزینههای تحصیل دانشجو صرف شود، آن هم این روزها که عموم دانشجویان بهصورت مجازی درحال تحصیل هستند، عملا هیچ فایدهای برای دانشجو نخواهد داشت؛ چراکه قیمت یک لپتاپ متوسط که بتواند تنها نیاز دانشجو را تامین کند، در سال جاری حدود 18 میلیون تومان است، حال شاید عدهای عنوان کنند که به جای لپتاپ میتوان از گوشی هوشمند استفاده کرد، اما این وام حتی نمیتواند برای دانشجو به یک گوشی هوشمند تبدیل شود؛ چراکه متوسط قیمت خرید گوشی هم بین 5 میلیون و نیم است. در عمل دانشجو حتی اگر در یک سال تحصیلی، بتواند دو بار از این وام استفاده کند باز هم نمیتواند حتی یک گوشی هوشمند برای خود دستوپا کند، آن هم درصورتیکه دوباره بازار گوشی تلفن همراه دچار شوک ناگهانی نشود!

وام ناچیز برای درمان بیماریهای پرهزینه!

یکی از اتفاقاتی که شاید از دید مسئولان صندوق رفاه، کارویژه آنها برای ایام کرونا تعریف شود، پرداخت مبلغی تحتعنوان وام ضروری به دانشجویان مبتلا به بیماری خاص و پرهزینه است، رقمی که شاید در گذشته هم ذیل عنوان خود وام ضروری به دانشجویان پرداخت میشد، در نیمسال دوم رقم 5 میلیون تومان را شامل میشد و باز طبق همان رشد 30درصدی، برای امسال به 6 میلیون و 500 هزارتومان میرسد، اما با نگاهی به هزینههای درمانی بیماریای مانند کرونا باز هم نمیتواند چندان مثمرثمر باشد.

دانشجویان نمونه و مبتکر نظارهگر مبالغ وام ضروری!

دانشجویان برتر و نمونه کشوری و مبتکر میتوانستند ذیل وام ضروری، مبلغ 3 میلیون تومان برای نیمسال دوم سال گذشته وام دریافت کنند، وامی که در سال 95 تنها یک تا یک میلیون و 200 هزارتومان بود و حالا شاید در سال تحصیلی جدید به 3 میلیون و 900 هزارتومان هم برسد، اما با نگاهی به قیمت یک قلم کالا مانند کتاب که حتما یکی از اصلیترین نیازهای این قشر از دانشجویان به شمار میرود باید گفت که با این رقم نمیتوانند حتی تمام کتابهای مدنظر خود را تهیه کنند؛ چراکه براساس آمار قیمت کتاب در سال جاری به نسبت سال قبل 51درصد گرانتر شده، یعنی قیمت کتابی که سال گذشته 50 هزار تومان بود، حالا به 75 هزارتومان رسیده است؛ هرچند باید این مهم را مدنظر قرار داد که عموما بخش عمده کتابهای دانشگاهی جزء کتابهای ترجمهای بوده و بهخاطر استفاده از کاغذ گلاسه، قیمتهای بهمراتب بیشتر دارند.

مطالب پیشنهادی

مطالب پیشنهادی