نفسهای شرکت سهامی عام کف (داروگر) با ۹۲ سال سابقه با زیان انباشته هزار میلیارد تومانی به شماره افتاده است

نفسهای شرکت سهامی عام کف (داروگر) با ۹۲ سال سابقه با زیان انباشته هزار میلیارد تومانی به شماره افتاده استزمزمههای ورشکستگی داروگر یکبار در اوایل سال ۹۶ مطرح شده بود که فورا با تکذیب وزارت صمت همراه بود؛ اما در سال ۹۹ و با آگهی مزایده اموال این شرکت توسط سازمان امور مالیاتی مجددا «ورشکستگی داروگر» مورد توجه قرار گرفته است

محو یک شرکت معروف بهداشتی با خصوصیسازی

مرتضی عبدالحسینی، روزنامه نگار طی گزارشی در «فرهیختگان» نوشت: شرکت داروگر بهعنوان پایهگذار تولید صنعتی صابون و پودر لباسشویی در کشور، در سال 1307 یعنی چیزی حدود هشت دهه پیش اولین محصول خود را با نام صابون سوبلمه در شهر اصفهان تولید و به بازار عرضه کرد و پس از 13 سال فعالیت، کارخانه این شرکت از اصفهان به تهران بهمنظور گسترش برنامههای تولیدی منتقل و در سال 1336 تحت عنوان شرکت داروگر به ثبت رسید. 30 سال قبل نیز در چنین روزهایی بورس اوراق بهادار تهران پذیرای پیوستن نماد این شرکت به خود بود که نام آن نقطه عطفی برای صنعت فرآوردههای بهداشتی ایران بهشمار میآمد. اما چند سالی است که شرایط برای این شرکت بهخوبی پیش نرفته و داروگر نیز درحال پیوستن به قافله شرکتهایی مانند «ارج» است.

در دهمین سالگرد واگذاری عمده سهام این شرکت به مالک جدید، وضعیت تولیدی و سود و درآمد این شرکت تعریفی ندارد. زمزمههای ورشکستگی داروگر یکبار در اوایل سال 96 مطرح شده بود که فورا با تکذیب وزارت صمت همراه بود؛ اما در سال 99 و با آگهی مزایده اموال این شرکت توسط سازمان امور مالیاتی مجددا «ورشکستگی داروگر» مورد توجه قرار گرفته است. هلدینگداروگر به سازمان امور مالیاتی کشور حدود 830 میلیارد تومان بدهکار است که برای تسویه این مبلغ، حالا 48 کامیون این شرکت در معرض فروش گذاشته شده است.

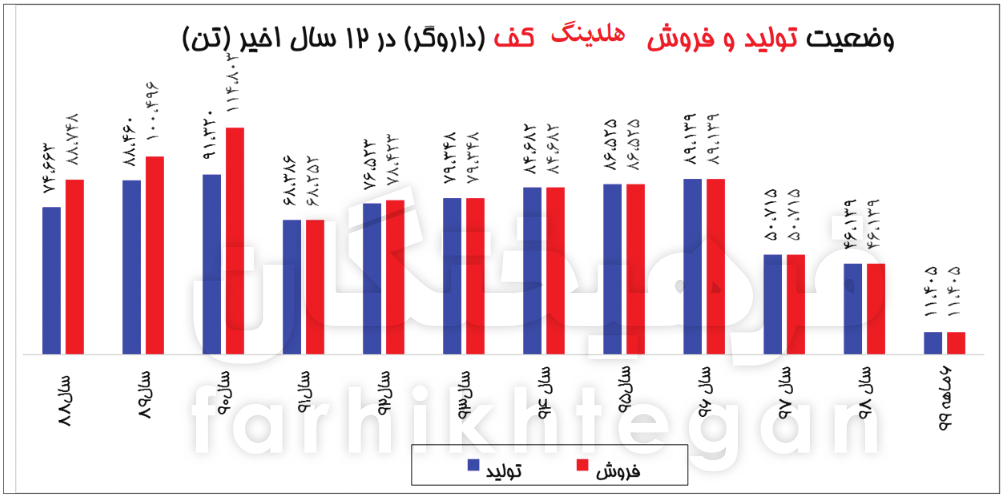

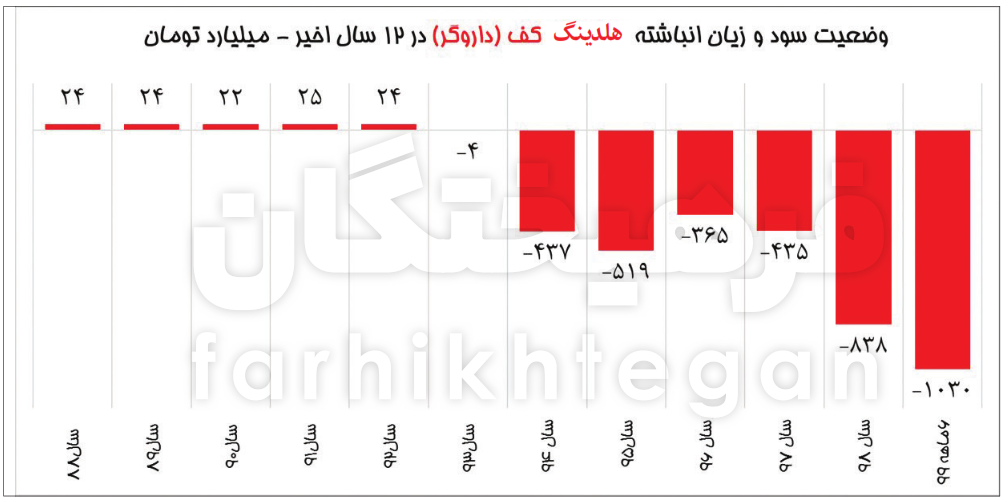

بررسی وضعیت صورت مالی هلدینگداروگر نشان میدهد که زیان انباشته این شرکت در پایان شهریورماه 99 نزدیک به هزار و 30 میلیارد تومان بوده که نسبت به میزان زیان انباشته نیمه اول سال 98 حدود 10 درصد افزایش نشان میدهد. همچنین طی سالهای ۹۲ تا پایان 6 ماهه 99 زیان انباشته هلدینگداروگر نزدیک به 270 برابر شده است. از طرف دیگر همچنین داروگر در پایان شهریورماه سال 1399 معادل 358 درصد دارایی خود یعنی حدود هزار و 762 میلیارد تومان بدهی داشته که در مقایسه با سال 1398 معادل 20 درصد افزایش نشان میدهد. تولیدات این شرکت نیز در 6 ماهه ابتدایی سال 99 در مقایسه با دوره مشابه در سال 98 حدود 110 درصد کاهش داشته است. این درحالی است که در سال کرونایی 99 بسیاری از شرکتهای بهداشتی با توجه به نیاز جامعه به سودها و درآمدهای کلانی دست پیدا کردهاند. نکته عجیبتر در مورد این شرکت، 20 برابر شدن قیمت سهام این شرکت در بازار بورس در یک سال اخیر است. خبرنگار «فرهیختگان» برای بررسی دقیقتر وضعیت این شرکت تلاشهای زیادی برای ارتباط با مسئولان این هلدینگ کرده است که متاسفانه پاسخی دریافت نشده است. مجموع دلایل نشان میدهد نفسنفسزدن داروگر با سوءمدیریت مدیران این شرکت بیارتباط نیست.

75 درصد از بازار در اختیار داروگر بود

شرکت داروگر یا سهامی عام کف در سال ۱۳۰۷ در اصفهان تاسیس شد. این شرکت در سال ۱۳۲۰ به تهران آمد و در دوران فعالیت خود تاکنون انواع صابون، شامپو و سایر مواد شوینده تولید کرده است. شرکت اصلی هلدینگ داروگر دارای ۱۲ زیرمجموعه در بخشهای غذایی، دارویی، بهداشتی و شوینده است. این شرکت با دارا بودن 175 نوع محصول مختلف آرایشی و بهداشتی، همیشه در سبد مصرفی خانوارهای ایرانی حضور داشته و کسی در کشور نیست که حداقل یکبار صابون کف به تن او نخورده باشد. در همین رابطه صابون نخل زیتون داروگر بیش از 70 سال سابقه حضور در بازار مصرف داخلی را داشته و یا شامپوهای خمرهای یا همان تخممرغی این شرکت تاریخچهای 64ساله را با خود دارد. طی سال 1352 نام شرکت داروگر به شرکت کف (سهامی عام) تغییر یافت و این همزمان بود با توسعه و افزودن به تنوع محصولات این شرکت؛ بهطوریکه همگام با تولید پودر لباسشویی، برای اولینبار در ایران توانست مایع ظرفشویی با نام «ریکا» را تولید کند که برای خیلی از مردان و زنان پا به سن گذاشته شنیدن این برند یادآور خاطرات نوستالژیک است.

این شرکت نهتنها از تولیدکنندههای قدیمی کشور محسوب شده بلکه جزء معدود بنگاههایی است که از قدمت حضور آن در بازار بورس نیز بیش از سه دهه میگذرد. شرکت کف (داروگر) درحالی 26 سال قبل پذیرش سهام خود در بورس اوراق بهادار (اسفند 1368) را تجربه کرد که سهامداران خرد و کلان این شرکت که انبوهی از کارگران و مستمریبگیران بازنشسته آن را شامل میشوند برخلاف همیشه علاقهای برای مرور خاطرات دیروز و امروز این برند ملی ندارند. گفته میشود که در پایان دهه 80 از نظر پودر لباسشویی و مایعات شستوشو البته غیر از محصولات خمیری، شرکت داروگر به ترتیب سهم 75 درصدی و 70 درصدی بازار مصرف ایران را بهخود اختصاص میداده است. با این همه اما عملکرد این شرکت در دهه 90 به هیچ وجه مناسب نبوده بهطوریکه در اویل سال 95 زمزمههای ورشکستگی این هلدینگاز سوی انجمن شویندگان کشور اعلام شد.

قصه حراج 48 کامیون

زیان بالای شرکت داروگر در سالهای اخیر منجر به افزایش بدهی این شرکت به نظام بانکی و بسیاری از اشخاص حقیقی و حقوقی شده است که سازمان امور مالیاتی یکی از آنهاست. سازمان امور مالیاتی کشور با انتشار اطلاعیهای در تاریخ 4 بهمنماه سالجاری اعلام کرد که 48 دستگاه کامیون متعلق به صنایع بستهبندی گروه داروگر که در توقیف امور نیابت اجرایی معوقات مالیاتی و مطالبات دولتی ستاد این سازمان قرار دارد را به مزایده گذاشته است. طلب اعلامشده از سوی سازمان امور مالیاتی 830 میلیارد تومان اعلام شده است. بنابراین مزایده این 48 کامیون با توجه به قیمت آن در بازار بخشی از حراج اموال شرکتهای گروه هلدینگ داروگر است. همین مورد بود که مجددا وضعیت نامناسب تولیدی و سودآوری این شرکت را رسانهای کرد تا جایی که بسیاری از کارشناسان این شرکت را عملا یک شرکت ورشکسته میدانند.

زیان انباشته داروگر 270 برابر شده است

گزارشها نشان میدهد سه سال بعد از انتشار خبر ورشکستی شرکت داروگر که توسط وزارت صمت تکذیب شده بود، خطر ورشکستگی مجددا بر این برند قدیمی ایران و بازار سرمایه سایه افکنده است. هرچند وزارت صمت و همچنین انجمن شویندگان اظهارنظر و اطلاع خاصی از این شرکت در ماههای اخیر ارائه نکردهاند اما اطلاعات آماری ارائهشده به بورس، گمانهزنیها را تا حدی تایید میکند. اطلاعات آماری موجود در سامانه اطلاعات ناشران بورس موسوم به کدال نشان میدهد؛ براساس صورت مالی حسابرسی شده 6 ماهه سال 99، زیان انباشته هلدینگداروگر در پایان شهریورماه 99 نزدیک به هزار و 30 میلیارد تومان است که نسبت به میزان زیان انباشته نیمهاول سال 98 حدود 10 درصد افزایش را نشان میدهد. همچنین بررسیها نشان میدهد در سال 92 سود انباشته شرکت داروگر در حدود 24 میلیارد تومان بوده که بهیکباره و در سال 93 این میزان به زیان انباشته 4 میلیارد تومانی تبدیل میشود. ظاهرا افول این شرکت از اوایل دهه 90 آغاز و در سال 93 نمایان شده است. این میزان تا پایان سال 98 و 6 ماهه ابتدایی سال 99 به ترتیب به حدود 838 و 1030 میلیارد تومان رسیده و طی چند سال بیش از 1000 میلیارد تومان افزایش را تجربه کرده است. به عبارتی دیگر طی سالهای ۹۲ تا پایان 6 ماهه 99 زیان انباشته هلدینگداروگر نزدیک به 270 برابر شده است.

بدهی شرکت 4 برابر داراییها

طبق صورتهای مالی منتشره، هلدینگداروگر در پایان دوره 6 ماهه سال 99 دارای 460 میلیارد تومان دارایی بوده که در مقایسه با پایان سال 1398 تنها یک میلیارد تومان افزایش داشته است. این درحالی است که میزان دارایی این شرکت در سال 94 در حدود 498 میلیارد تومان بوده و در سال 95 نیز حدود 570 میلیارد تومان بوده است. بر همین اساس وضعیت نسبت بدهی این شرکت در شرایط بسیار ریسکی قرار دارد. نسبت بدهی یکی از نسبتهای اهرمی بررسی صورتهای مالی است که توانایی بازپرداخت بدهی موسسه، بنگاه یا شرکت را نشان میدهد. توانایی بازپرداخت بدهی عبارت از قدرت جوابگویی شرکت به بدهیهای بلندمدت است. نسبت بدهی نیز جمع کل بدهیها را با جمع کل داراییها مقایسه میکند و درصد کل منابعی را که شرکت از طلبکاران قرضگرفته است را نشان میدهد. بررسی نسبت بدهی هلدینگداروگر نشان میدهد این شرکت در پایان شهریورماه سال 1399 معادل 358 درصد دارایی خود یعنی هزار و 762 میلیارد تومان بدهی داشته که در مقایسه با سال 1398 معادل 20 درصد افزایش داشته است. بالا بودن این نسبت، ریسک ورشکستگی شرکت را بالا برده چراکه بهعنوان نمونه نسبت بدهی صددرصدی نشاندهنده تامین کامل منابع شرکت از منابع استقراضی است. در سالهای اخیر تنها در سال 88 بوده که نسبت بدهی این شرکت در حدود رقم نسبتا قابل قبول 50 درصد بوده است و پس از آن بهدلیل رشد روزافزون بدهیها، این نسبت نیز روند روبهرشدی را طی کرده، تا جایی که از سال 94 به بعد این نسبت به بالای 150 درصد رسیده است. باید دید با چنین وضعیتی این شرکت تا کی قادر به ادامه تولید و فعالیتهای اقتصادی خود خواهد بود.

پای بیژن اسماعیلی در میان است!

شرکت کف (داروگر) که تا سال 88 در اختیار سهامدارانی چون شرکت سرمایهگذاری بانک ملی با سهم ۱ درصدی، بنیاد شهید (سازمان اقتصادی کوثر) با سهم ۳۷ درصدی و سهامداران جزء بود، در آن سال دو شرکت سرمایهگذاری گروه توسعه ملی ایران و سرمایهگذاری توسعه ملی اقدام به واگذاری بهترتیب بلوک 16.2 درصدی و ۲۰ درصدی سهام شرکت کف به مالک جدیدی به نام بیژن اسماعیلی کردند. اسماعیلی در اواخر 6 ماهه دوم سال ۸۹، بلوک 36.86 درصدی سهام کف مربوط به سازمان اقتصادی کوثر را نیز خرید. بر این اساس با خریداری بلوک مذکور، اسماعیلی بهعنوان سهامدار عمده، اولین جلسه مجمع عادی فوقالعاده شرکت برای انتخاب اعضای هیاتمدیره جدید را برگزار و تمام کرسیها را بهدست آورد. اولین ترکشهای ورود اسماعیلی به شرکت داروگر در سال 89 رخ داد؛ زمانی که مجمع سال ۸۹ شرکت برگزار شد و سود تقسیمی ۳۵ تومانی یعنی بیش از ۹۵ درصد سود تحققیافته میان سهامداران مورد تصویب قرار گرفت. در آن مجمع اعلام شد که شرکت تصمیم دارد سهام دو شرکت دیگر را خریداری کند. شرکت با چنین تقسیم سود بیسابقهای نسبتبه دیگر صنایع بورسی، با سازمان بورس و اوراق بهادار به بهانه اینکه نقلوانتقالاتی که صورت گرفته منجربه خروج یکسری داراییها از شرکت شده که احتمال حادث شدن زیان از جانب آن برای سهامداران وجود دارد، با مدیریت شرکت وارد چالش شده و این وضعیت دقیقا از ابتدای نیمه دوم سال ۸۹ و همزمان با ورود رسمی اسماعیلی در ترکیب اصلی هیاتمدیره شروع و با توقف نماد معاملاتی شرکت در بورس از سال ۸۹ تا ۱۳۹۲ همچنان ادامه مییابد. ابهام در معاملات درون گروهی سهام و جابهجایی وجوه پولی و جایگزین کردن آن با برخی داراییها، مهمترین ایرادات سازمان بورس به مدیریت جدید بود. این اقدامات عجیب اسماعیلی در سالهای بعد نیز ادامه داشت و حالا بسیاری از فعالان این حوزه، همچنان واگذاری شرکت داروگر به این شخص را عجیب و اقدامات مدیریت جدید را یکی از عوامل سقوط داروگر میدانند. بهطور کلی سه دلیل سوء مدیریت، بدهی به نظام بانکی و بحرانهای اقتصادی در سقوط این شرکت نقش داشتهاند که بهزعم کارشناسان مورد اول و دوم مهمتر از مورد آخری است. در این خصوص تلاشهای خبرنگار «فرهیختگان» برای تماس با مدیران شرکت بینتیجه بود و در آنچه روایت شده، سعی شد از اطلاعات صورت مالی شرکت بهره گرفته شود.

قیمت سهام داروگر 20 برابر شده است!

چگونه ممکن است سهام شرکتی که رسما به حالت تعطیل درآمده و زیانهای سنگین هزار میلیارد تومانی را محقق میکند در یک سال گذشته 20 برابر شده باشد؟ آیا سازمان بورس و شرکت فرابورس نقشی در زیانهای سنگین سهامداران بیاطلاع این روزهای بازار سرمایه ندارند؟ شرکت داروگر در دوره 6 ماهه نخست سال مالی ۱۳۹۹ و بر اساس گزارش حسابرسیشده موفق به کسب زیان خالص 16میلیارد تومان شده که در مقایسه با زیان خالص 10 میلیارد تومان این شرکت در ۶ ماهه نخست سال مالی ۱۳۹۸ پوششی خارقالعاده تلقی میشود.

مطالب پیشنهادی

مطالب پیشنهادی