محمدامین حقگو:

محمدامین حقگو:حتی اگر برای مدیریت اقتصادی کشور هیچ راهی جز اوراق سلف نفتی نمانده باشد، خلق بدهی متوسط ۴۰۰ تا ۵۰۰ هزار میلیارد تومانی (در حالت خوشبینانه!) در سال ۱۴۰۱، ایجاد رقیب برای اوراق دولتی ریالی و عملیات بازار باز و شکل دادن انتظارات تورمی آنهم برمبنای نرخ ارز هیچ توجیهی ندارد.

اقتصاد ایران روی تیغ اوراق نفتی

به گزارش «فرهیختگان»، محمدامین حقگو، پژوهشگر اقتصادی طی یادداشتی در روزنامه «فرهیختگان» نوشت: این روزها طرحهای فوریای را که توسط دولت ارائه میشود تنها در چارچوب کسری شدید بودجه ۹۹ باید دید. دولت برای مدیریت اقتصادی کشور با مشکلات جدی در بودجه مواجه است و در این میان باید تا جای ممکن سمت پولیسازی کسری بودجه نرود. لذا از آنجا که غیر از پولیسازی کسری بودجه، راههایی نظیر کاهش هزینهها، مولدسازی داراییها، افزایش پایههای مالیاتی و اوراق دولتی روی میز دولت است؛ باید این راهها طی شود، اما بهنظر میرسد امسال باز هم کسری بودجه بهطور کامل پوشش داده نمیشود و باید به فکر راههای دیگری بود. اما این به آن معنا نیست که در انداختن هر طرح دیگری لزوما در یک منظومه هزینه-فایده، عایدی بهتری را به ارمغان آورد.

یکی از این طرحهایی که طی هفتههای اخیر حسابی هم سروصدا کرده، موضوع فروش داخلی نفت است. از آنجایی که هنوز مسئولان دولتی و مجلسیها به نتیجه نهایی نرسیده و در مباحث مختلف از دو طرح: 1-پیشفروش قطعی نفت و همچنین 2-طرح اوراق سلف نفتی صحبت میشود، در ادامه به نقد و بررسی آثار فروش داخلی نفت با تمرکز بر اوراق سلف نفتی پرداختهایم. طرح اوراق سلف نفتی که حدود ۱۹۰ هزار میلیارد تومان برای دولت درآمد ایجاد خواهد کرد ازجمله طرحهایی است که انجام دادنش با این سطح و عمقی که اعلام میشود، بهمثابه از چاله درآمدن و به چاه افتادن است. طرحی که مطابق آن، دولت نفت دوسال دیگر را با قیمت نفت و دلار امروز پیشفروش میکند و در سال ۱۴۰۱ به قیمت نفت و دلار روز بازخرید خواهد کرد.

اما این طرح چند اتفاق جدید را در سیاستهای مالی و بودجهای رقم میزند که تاکنون وجود نداشته است. از این حیث بدعتهای نابجایی وارد حکمرانی اقتصاد ایران خواهد شد که بهشدت خطرناک است.

اول آنکه این طرح اقتصاد ایران را دلاریزه میکند. به این معنا که لنگرگاه تورمی و نرخ بهره به نرخ ارز پیوند خواهد خورد و این مسالهای نامبارک و حتی خطرآفرین است. آنچه تاکنون ذیل اوراق دولتی منتشر شده است و میشود، بدهی ریالی بوده. اوراق دولتی آنگونه که از امسال شروع شده است، این قابلیت را خواهد داشت که با هدفگذاری تورم، نرخ بهره در کنترل سیاستگذار باشد. اما نرخ سود اوراق سلف نفتی از آنجا که با قیمت دلار و نفت روز باید تسویه شود، تقریبا غیرقابل مدیریت بوده و انتظارات بهره خیلی بالایی ایجاد میکند. علاوهبر این، از آنجا که رشد نرخ ارز بهمعنای سود بیشتر دارندگان اوراق تلقی میشود و دارندگان اوراق نفتی حتما بخشی از بازیگران اصلی اقتصاد ایران (مثل بانک، بیمه، نهادهای مالی بزرگ و...) هستند، عملا نیروهای بازار به سمت همگرایی در افزایش نرخ ارز خواهند رفت که این موضوع علاوهبر بیثباتی اقتصاد ایران، مقدمهای بر شکلگیری انتظارات شدید تورمی خواهد بود.

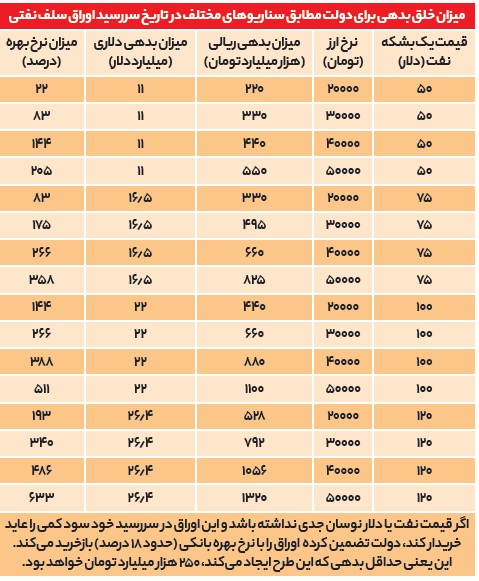

دومین مساله بدهی بزرگی است که در سال ۱۴۰۱ گریبان دولت را خواهد گرفت. دولت حداقل ۲۵۰ هزار میلیارد تومان (چراکه دولت تضمین میکند نرخ بهره اوراق حداقل بهاندازه نرخ بهره بانکی باشد) بدهکار خواهد شد و بهطور متوسط با پیشبینی قیمت نفت در دوران پساکرونا، حدود ۵۰۰ هزار میلیارد تومان بدهی بهبار خواهد آورد که درصورت ادامه تحریمهای بانکی و نفتی مشخص نیست از چه طریق باید اوراق بازخرید شود.

سوم اینکه این طرح رقیبی برای اوراق دولتی بهشمار میرود. درحال حاضر نرخ بهره اوراق دولتی حدود ۲۲ درصد است، اما اوراق سلف نفتی با متوسط بهره ۲۰۰ تا ۲۵۰ درصدی باعث بیثباتی و بههمریختگی بازار اوراق دولتی و شکست عملیات بازار باز خواهد شد. بهعلاوه اینکه نرخ بهره و تورم هم از کنترل سیاستگذار خارج میشود. دولت به این سوال مشخص پاسخ نمیدهد که مزیت طرح اوراق سلف نفتی نسبت به اوراق دولتی در چه چیزی است؟

باید به این نکته توجه کرد که مزیت مهم انتشار اوراق دولتی (ریالی) این است که با اجرای درست عملیات بازار باز میتوان نرخ بهره یا هزینه انتشار اوراق جدید را کاهش داد و درنتیجه بدهی پایدار و قابل مدیریت ایجاد و از واگرایی بدهی جلوگیری کرد. درحال حاضر بازار اوراق ریالی از عمق کافی برای انجام عملیات بازار باز برخوردار نیست و وقتی اوراق سلف موازی نفتی با بازدهی انتظاری بالا توسط دولت عرضه شود، تقاضا برای خرید اوراق دولتی یا ریالی با نرخهای ثابت و معقول کاهش مییابد. درنتیجه از آنجایی که اصل اولیه برای اجراسازی عملیات بازار باز وجود یک بازار عمیق است، فروش اوراق سلف موازی نفتی موجب خواهد شد بازار اوراق دولتی عمیق نشده و امکان عملیات بازار باز فراهم نباشد.

چهارم مساله اقتصاد سیاسی آن است. در آینده اگر تحریمهای بانکی و نفتی رفع نشوند، دولت با یک ابربدهی بیسابقه مواجه خواهد شد که برای بازخرید اوراق یا باید از بانک مرکزی استقراض کند یا اینکه با یک بدهی بزرگتر، بدهی سال ۱۴۰۱ را پاس کند. با وجود این، حاکمیت در یک دوگانه سخت «مذاکره-آشوب» قرار خواهد گرفت. اگر بخواهد از بانک مرکزی استقراض کند که بهمعنای ابرتورم بیسابقه است و حتما کشور با ناآرامی گسترده روبهرو خواهد شد. راه دیگر نیز مذاکره و دادن امتیاز در شرایط ضعف به دشمنان است. لذا از این حیث حاکمیت خواسته یا ناخواسته در این دوگانه سخت مذاکره-آشوب قرار خواهد گرفت.

در شرایط فعلی دولت باید تمرکز بیشتر خود را روی گسترش طرحهای مالیاتی بگذارد. تامین مالی ۱۹۰ هزار میلیارد تومانی از طریق اوراق سلف نفتی موجب میشود عملا تمام کسری بودجه پوشش داده شود و حتی مازاد درآمد هم به وجود آید و این بهمعنای این است که طرحهای مالیاتی که چند دهه روی زمین مانده، با مُسکن اوراق نفتی به فراموشی سپرده خواهد شد. از طرف دیگر دولت میتواند اوراق دولتی ریالی بیشتری منتشر کند که مزیت آن نسبت به اوراق نفتی کنترل نرخ بهره و کنترل تورم است. هنوز هم این سوال باقی است که مزیت طرح اوراق نفتی نسبت به اوراق دولتی چیست؟ هنوز پاسخی داده نشده که چرا و چگونه طبق ادعای رئیسکل بانک مرکزی و رئیسجمهور، اوراق سلف نفتی نسبت به اوراق دولتی مزیت دارد و هزینه مالی کمتری برای دولت ایجاد خواهد کرد؟!

حتی اگر برای مدیریت اقتصادی کشور هیچ راهی جز اوراق سلف نفتی نمانده باشد، خلق بدهی متوسط ۴۰۰ تا ۵۰۰ هزار میلیارد تومانی (در حالت خوشبینانه!) در سال ۱۴۰۱، ایجاد رقیب برای اوراق دولتی ریالی و عملیات بازار باز و شکل دادن انتظارات تورمی آنهم برمبنای نرخ ارز هیچ توجیهی ندارد. دولت باید برای اوراق نفتی سقف بهره بهطوری که همپای نرخ بهره اوراق دولتی باشد، تعیین کند و نهایتا نیز بین ۵۰ تا ۷۰ هزار میلیارد تومان اوراق نفتی منتشر کند.

مطالب پیشنهادی

مطالب پیشنهادی