افقگشایی با ساماندهی تسهیلات بانکی

افقگشایی با ساماندهی تسهیلات بانکییکی از سادهسازیهای موضوعات در ایران، این انگاره است که رفع تمامی مشکلات کشور با حل تحریمهاست. اصلاحات اساسی تر از درون اقتصاد هستند. یکی از این اصلاحات، اصلاحات حوزه نظام بانکی است.

۴۴۰۰ همت تسهیلات بانکی در دست ۵۰۰ شرکت خاص است

مهدی عبداللهی

مهدی عبداللهییکی از آفتهایی که اقتصاد ایران به شدت درگیر آن بوده، مسئله سادهسازی موضوعات است. سادهسازی موضوعات از این منظر مهم بوده که راهحلهای کوتاهمدتی به اذهان تزریق میکند که درنهایت به واسطه اینکه پیشبینیهای لازم برای مواجه با شرایط آتی در آن دیده نشده، چیزی جز شکست عاید طراحان آن نمیشود. یکی از این سادهسازیها، رفع تمامی مشکلات کشور با حل تحریمهاست. گرچه امروز دیگر کسی نیست که تحریمها را نعمت بداند و همه بر این موضوع اذعان دارند که تحریم یک اقدام جنایتکارانه و ظالمانه بوده و منجر به کاهش اثربخشی بسیاری از اقدامات اصلاحی میشود، اما کمتر اقتصاددانی وجود دارد که ادعا کند با رفع تحریمها (درصورت امکان)، اصلاحات اقتصادی در داخل را باید کنار گذاشت. یکی از این اصلاحات، اصلاحات حوزه نظام بانکی است. اگر موضوع را جزئیتر نگاه کنیم یکی از مشکلات نظام بانکی ایران، عدم شناخت و کنترل ریسک تمرکز در تسهیلات و تعهدات کلان ذینفع واحد است. موضوع از این قرار است که بانکها در گذشته به واسطه فقدان قوانین سفت و سخت و نظارت مناسب، بخش عمدهای از تسهیلات خود را به تعداد محدودی از اشخاص حقوقی و حقیقی اعطا کردند. این موضوع دارای 5 خطر بزرگ است. 1- افزایش ریسک تمرکز و نکول تسهیلات، 2- بیعدالتی در برخورداری از تسهیلات نظام بانکی، 3- ایجاد جزیرههای ثروت بادآورده، 4- کاهش سرمایهگذاری مولد، درنتیجه ورود بخشی از این تسهیلات بانکی به بخش غیرمولد و 5- فعالسازی بازار داراییها ازجمله مسکن، زمین، طلا، سکه و ارز و پروژه کردن برخی سهمهای بورسی و امثال آن و درنتیجه کاهش انگیزه تلاش، رقابت و رشد اقتصادی.

66 درصد تسهیلات کلان بانکی در دست 500 شرکت

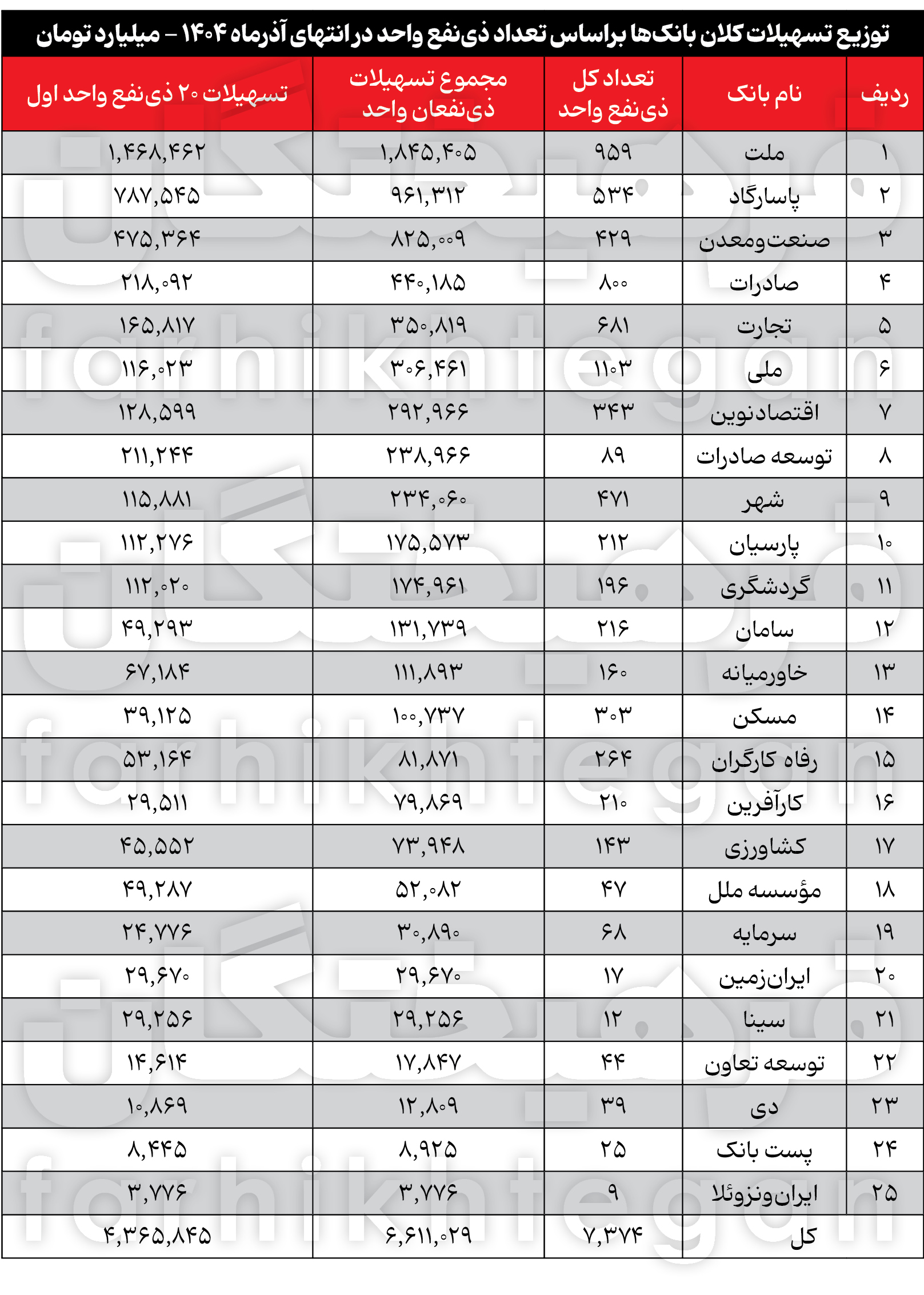

نگاهی به گزارش تسهیلات و تعهدات کلان بانک مرکزی اطلاعات قابل تأملی را نشان میدهد. بر اساس این گزارش، در آذر امسال از مجموع تسهیلات بانکی، حدود 6 هزار و 611 هزار میلیارد تومان از آن در دست 7 هزار و 374 ذینفع واحد قرار دارد. طبق این دادهها، برخی از این افراد جزو اشخاص حقوقی و برخی دیگر نیز اشخاص حقیقی هستند.

این داده نشان میدهد اگر تمرکز تسهیلات در دست تعداد محدودی از اشخاص ذینفع واحد را نیز بررسی کنیم، اطلاعات جالبتوجهی به دست میآید، بهطوریکه اگر در هر بانک 10 ذینفع واحد با بیشترین تسهیلات دریافتی را مدنظر قرار دهیم، در آن صورت حجم تسهیلات 500 شخص حقیقی و حقوقی در 25 بانک تا انتهای آذرماه امسال به 4 هزار و 366 همت می رسد، رقمی که معادل 66 درصد از کل تسهیلات ذینفعان نظام بانکی را شامل میشود.

همچنین بر اساس دادههای بانک مرکزی در پایان آبان امسال حجم مانده کل تسهیلات بانکی (جاری + غیرجاری) 12 هزار و 884 هزار میلیارد تومان بوده است. با مدنظر قرار دادن این رقم، حدود 51 درصد از تسهیلات نظام بانکی در اختیار 7 هزار و 374 ذینفغ واحد بوده و اگر این رقم را به 20 شخص اول در هر بانک محدود کنیم، حدود 34 درصد از تسهیلات نظام بانکی در اختیار 500 شخص حقیقی و حقوقی ذینفع واحد قرار دارد.

گرچه اشخاص ذینفع واحد در دل خود گروهی از شرکتهای زیرمجموعه را دارند و تعداد شرکتهای برخوردار از این تسهیلات ممکن است تا چندین برابر شخص ذینفع واحد برسد؛ اما درنهایت با توجه به اینکه ذینفع واحد از تمام عواید این تسهیلات برخوردار میشود، محدودشدن این تسهیلات در دست تعداد محدودی از اشخاص و محروم ماندن تعداد زیادی از شرکتهای کوچک و متوسط و بزرگ و درنهایت افزایش ریسک تمرکز و ریسک نکول، تبعاتی است که این نوع وامدهی با خود به همراه میآورد.

بانکهای صدرنشین

بر اساس اطلاعات استخراجی از دادههای بانک مرکزی، بانک ملت با 959 ذینفع واحد و تسهیلات 1845 هزار میلیارد تومانی، در رتبه اول قرار دارد. سهم 20 شخص اول در این بانک 1468 همت است. طبق دادههای بانک مرکزی، در این بانک، شرکت مهندسی وتوسعه گازایران زیرمجموعه وزارت نفت با رقم عجیبوغریب 1044 همتی، در رتبه اول قرار داشته و بخش عمده تسهیلات کلان ذینفعان واحد را به خود اختصاص داده است. دو شرکت پالایشی و پتروشیمی در رتبههای بعدی با 93 و 51 همت قرار دارند. بانک پاسارگاد با داشتن 534 ذینفع واحد، 961 همت تسهیلات به این تعداد شخص حقیقی و حقوقی داده که 787 همت از آن در دست 20 شخص اول قرار دارد. در رتبه سوم بانک دولتی صنعتومعدن قرار دارد. مجموع تسهیلات 429 ذینفع واحد این بانک 825 همت است که از این مقدار، 475 همت در دست 20 شخص اول قرار دارد. در رتبههای چهارم و پنجم بانکهای صادرات و تجارت قرار دارند. در بانک صادرات توزیع تسهیلات نسبتاً متوازنتر از بانکهای بزرگ دیگر و همرده است. در این بانک 800 ذینفع واحد 440 همت تسهیلات دارند که 218 همت از آن در دست 20 ذینفع واحد اول است. این موضوع در برخی بانکها (عمدتاً دولتی همچون بانک ملی) نیز مشاهده میشود و نشان میدهد این بانکها علاوه بر تسهیلات کلان، در زمینه اعطای تسهیلات خرد و تسهیلات خانوار نیز فعالند.

در بانک تجارت 681 ذینفع واحد دارای 351 همت تسهیلات بوده که 166 همت از آن در دست 20 ذینفع واحد اول است. در بانک ملی 306 همت تسهیلات در دست 1103 ذینفع واحد قرار داشته که سهم 20 ذینفع واحد اول 116 همت است. در اینجا نیز سهم خانوار و تسهیلات خرد به متوازن شدن تسهیلات پرداختی به تسهیلات کلان و خرد منجر شده است. اقتصادنوین، توسعه صادرات، شهر و پارسیان نیز در رتبههای هفتم تا دهم قرار دارند. ایرانونزوئلا، پستبانک، دی، توسعه تعاون، سینا و ایران زمین و سرمایه نیز به ترتیب بانکهای هستند که تسهیلات ذینفع واحد آنها کمترین مقدار را دارد. البته سهم تسهیلات ذینفع واحد در این بانکها با توجه به مقیاس و اندازه آنها کمتر بوده و معنی این جملات این نیست که کدام بانکها قواعد نظارتی درخصوص تسهیلات ذینفع واحد را رعایت کردهاند.

متن کامل این مطلب را در روزنامه فرهیختگان بخوانید.

مطالب پیشنهادی

مطالب پیشنهادی