۶ بانک منفی، ۱۴ بانک مثبت

۶ بانک منفی، ۱۴ بانک مثبتبررسی صورت مالی ۲۸ بانک و مؤسسه مالی کشور طی سال ۱۴۰۳ نشان میدهد تاکنون ۲۰ بانک صورت مالی عملکرد سال ۱۴۰۳ خود را منتشر کرده، تعداد ۶ بانک صورت مالی ۶ ماهه نخست سال ۱۴۰۳ را منتشر کردهاند و آخرین صورت مالی دو بانک نیز مربوط به سال ۱۴۰۲ است.

کارنامۀ سود و زیان بانکهای غیردولتی زیر ذرّهبین

مهدی عبداللهی

مهدی عبداللهیبرخلاف تجربه جهانی که بازار سرمایه در کنار نظام بانکی به تأمین مالی تولید کمک میکند و به واسطه اینکه بخشی از مسئولیت تأمین مالی بر دوش بازار سرمایه قرار گرفته، بانکها میتوانند سهم بیشتری در تأمین مالی بنگاههای کوچک و متوسط و خانوارها داشته باشند، اما در ایران حولوحوش 90 درصد از تأمین مالی بخش مولد اقتصاد بر دوش نظام بانکی است. سلامت بانکی، سوددهی و پایداری آنها موضوع مهمی است که میتواند با انتقال منابع به وام گیرندگان، چرخه اقتصاد را به حرکت در میآورد و بر رشد و توسعه اقتصاد کشور اثر گذارد. بررسیها نشان میدهد صنعت بانکداری در ایران یک تفاوت اساسی نیز با تجربه جهانی این صنعت دارد.

درحالی که در ایران سهم بالایی از درآمد بانکها مربوط به درآمدهای بهرهای بوده و سهم درآمدهای حاصل از کارکرد اصلی بانکها یعنی درآمد کارمزدی حولوحوش 10 درصد بوده، اما این روند در سطح جهان از چند دهه پیش تغییرات اساسی داشته و به ویژه پس از بحران مالی سال 2008 تفاوت اساسی با ایران دارد. بررسیهای «فرهیختگان» از کارنامه 28 بانک و مؤسسه مالی طی سال 1403 نشان میدهد 20 بانک تاکنون صورت مالی خود را منتشر کرده، 6 بانک صورت مالی نیمه نخست سال 1403 را منتشر کرده و صورت مالی دو بانک دیگر هنوز برای هیچ کدام از دو مقطع منتشر نشده است. براساس این دادهها، 14 بانک غیردولتی طی سال گذشته سود خالص 350 همتی داشته و 6 بانک غیردولتی نیز طی سال گذشته زیان خالص 203 همتی داشتهاند.

سود خالص 350 همتی 14 بانک غیردولتی

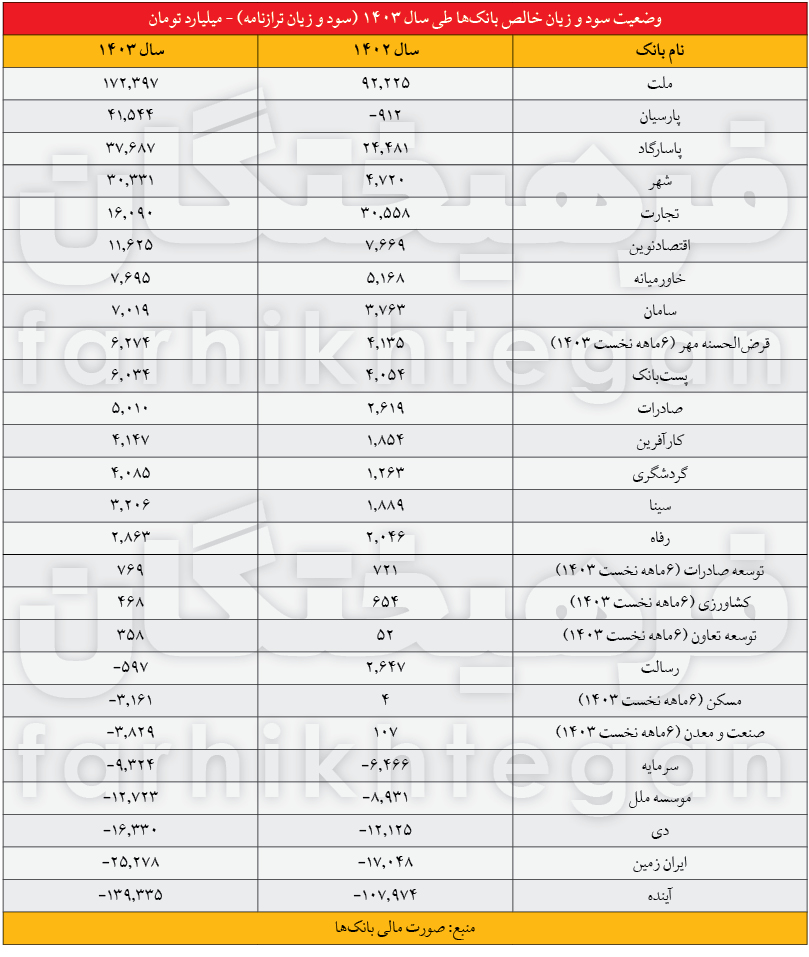

بررسی صورت مالی 28 بانک و مؤسسه مالی کشور طی سال 1403 نشان میدهد تاکنون 20 بانک صورت مالی عملکرد سال 1403 خود را منتشر کرده، تعداد 6 بانک صورت مالی 6 ماهه نخست سال 1403 را منتشر کردهاند و آخرین صورت مالی دو بانک نیز مربوط به سال 1402 است. براساس این آمارها، از بین 20 بانکی که صورت مالی سال 1403 خود را منتشر کردهاند، 14 بانک طی سال 1403 موفق به کسب سود خالص شده و 6 بانک نیز زیان خالص داشتهاند. این دادهها نشان میدهد 14 بانکی که سود خالص داشتهاند، مجموع سود خالص آنها در سال گذشته نزدیک به 350 همت بوده است.

بانک ملت با سود بیش از 172 همتی در رتبه اول قرار داشته است. پارسیان با 41.5 همت دوم، پاسارگاد با نزدیک به 38 همت سوم و بانک شهر و تجارت با 30.3 و 16 همت در رتبههای چهارم و پنجم قرار داشتهاند. اقتصادنوین با 11.6 همت، خاورمیانه با 7.7 همت و بانک سامان با 7 همت در رتبههای بعدی قرار داشتهاند که در سال گذشته موفق به ثبت سود خالص شدهاند. پست بانک با 6.2 همت و بانک صادرات نیز با بیش از 6 همت در رتبههای بعدی قرار داشته که طی سال گذشته سود خالص ثبت کردهاند. در بین بانکها، سود خالص همه بانکها به لحاظ اسمی در سال گذشته نسبت به سال 1402 رشد داشته و تنها در بانک تجارت سود خالص بانک از 30.5 همت در سال 1402 به 16 همت در سال 1403 افت پیدا کرده است.

203 همت زیان خالص در 6 بانک

اگر بانکهای دولتی که صورت مالی 6 ماهه نخست خود را منتشر کردهاند کنار بگذاریم، طی سال گذشته 6 بانک خصوصی دارای زیان خالص بودهاند. حجم این زیان 203 همت است. بانک آینده با بیش از 139 همت، تقریباً نزدیک به 69 درصد از زیان خالص 6 بانک غیردولتی را به خود اختصاص داده است. بانک ایران زمین با حدود 25.3 همت در رتبه بعدی قرار دارد. بانک دی با 16.3 همت، مؤسسه ملل با 12.7 همت، بانک سرمایه با 9.3 همت و بانک قرضالحسنه رسالت با 597 میلیارد تومان به ترتیب بانکهایی هستند که طی سال گذشته زیان خالص داشتهاند. در کنار این بانکها، دو بانک دولتی صنعت و معدن و مسکن طی نیمه نخست سال گذشته دارای زیان خالص به ترتیب 3.8 و 3.2 همت بودهاند. نگاهی به دلایل زیاندهی بانکهای مذکور نشان میدهد ما با دو گونه بانک در بین اینها روبهرو هستیم. دسته اول بانکهایی همچون بانک آینده هستند که سالها با راه انداختن بازی پانزی در بخش سپردهها، سپردههای گرانقیمت دریافت کرده و بخش بزرگی از هزینههای آنها مربوط به همین بخش بوده است. حبس منابع در بخش املاک و داراییهای بزرگ و غیرنقدشونده و بدون درآمد نیز بخش دیگری از دلایل زیان این بانک است. در سمت دیگر، در برخی بانکها عدم بازگشت تسهیلات اعطایی، اعطای تسهیلات به اشخاص زیرمجموعه و حبس آن در بخش املاک بزرگ (همچون مؤسسه ملل)، سهم بالای سود سپرده و عدم سودآوری بانک از سرمایهگذاریهای خود، دلیل اصلی زیان آنها بوده است.

ترکیب درآمدی در بانکهای ایرانی

براساس گزارشی که پژوهشکده امور اقتصادی وزارت اقتصاد با عنوان «ترکیب ساختار درآمدی بانکها در ایران» انجام داده، بانکها در ایران برخلاف رویه طیشده در جهان، بهسمت متنوعسازی درآمدی نرفته و عدم تغییر در سهم منابع درآمدی آنها نهتنها سودآوری را برای بانکها به همراه نداشته، بلکه در سطح کلان نیز بانکها به باور بسیاری از متخصصان ازجمله متهمان اصلی خلق نقدینگی و متعاقباً ایجاد تورم محسوب میشوند.

براساس این گزارش، ساختار درآمدی بانکهای ایران به دو گروه درآمدهای مشاع (بهرهای)، شامل درآمدهای حاصل از تسهیلات اعطایی و سپردهگذاری و درآمدهای غیرمشاع (غیربهرهای)، حاصل از درآمدهای حاصل از کالای فروشرفته و خدمات، کارمزد، مبادلات و معاملات ارزی و... تقسیم میشود. طبق بررسیهای پژوهشکده امور اقتصادی، با در نظر گرفتن متوسط سالیانه طی دوره ۱۳۹۵ الی ١٤۰۱ میتوان گفت که حدود ٤٨ درصد یا تقریباً حدود نیمی از درآمد سیستم بانکی کشور از محل درآمد بهرهای است. این گزارش با بررسی تجربیات جهانی و آنچه اکنون در سیستم بانکی جهان در جریان بوده، تأکید میکند اقدامات سیاستی که ترکیب ساختار درآمدی بانکها را به سمت افزایش درآمدهای کارمزدی (حقالعمل) سوق دهد دارای اهمیت است. طبق گزارش مذکور، طی دوره 1395 تا 1401 ترکیب درآمدهای بانکها به نفع درآمد بهرهای در حال افزایش بوده است؛ بهگونهای که درآمد بهرهای در سال ١٤٠١ با سهمی معادل ۵۸ درصد بیشترین رقم را در طول دوره مورد بررسی به خود اختصاص داده است.

براساس این گزارش، طی سالهای 1395 تا 1401 در بین اقلام درآمد غیربهرهای نیز، خالص درآمد سرمایهگذاری و خالص درآمد حاصل از مبادلات و معاملات ارزی هر کدام با ۱۲ درصد بالاترین سهم را به خود اختصاص دادهاند. درآمد کارمزد تنها ۹ درصد درآمدها را به خود اختصاص داده است که رقم پایینی است. طبق این آمارها، مشاهده میشود که ۵۱ درصد از خالص درآمدهای عملیاتی بانکهای دولتی از محل درآمدهای بهرهای است. این رقم برای بانکهای خصوصی ٤٩ درصد و برای بانکهای خصولتی ٤٤ درصد است. در رابطه با درآمد کارمزد بانکهای دولتی با ۱۲ درصد سهم بالاتری را نسبت به دو دسته بانک دیگر به خود اختصاص دادهاند. بانکهای خصولتی نیز در خالص مبادلات ارزی و خالص سرمایهگذاری به ترتیب با ١٦ و ١٤ درصد، سهم بیشتری را نسبت به دو دسته بانک دیگر به خود اختصاص دادهاند.

مطالب پیشنهادی

مطالب پیشنهادی