بررسیهای «فرهیختگان» نشان میدهد؛

بررسیهای «فرهیختگان» نشان میدهد؛از نمونههای بارز و جالب توجه که در بانکداری سنتی باعث افزایش هزینههای اداری میشود میتوان به تعداد بالای کارکنان بانکها و تعداد بالای شعب و بعضا استفاده از شعب لوکس و ساختمان لوکس و هزینههای جانبی آن اشاره کرد. بررسیهای «فرهیختگان» از اطلاعات صورت مالی بانکها در سال ۱۴۰۲ نشان میدهد ۲۷ بانک کشور طی سال گذاشته حدود ۱۷۰ همت برای هزینههای اداریعمومی خرج کردهاند.

بانکها لاکچری اداره میشوند

فرهیختگان: از دهه 80 به بعد با حرکت در مسیر توسعه نظام بانکداری کشور و گسترش زیرساختهای بانکداری الکترونیکی در جهان، اکثر بانکهای کوچک و بزرگ تصمیم به کاهش هزینههای بانکداری سنتی اعم از اجاره شعب، استخدام تعداد زیادی کارمند، بیمه، حملونقل، سوخت و روشنایی، ملزومات و نگهداری داراییهای ثابت به میزان قابل توجهی گرفتند. در کشور ما نظام حاکم بر بانکداری در همین راستا گرچه حرکتهای روبهجلویی در ارتقای زیرساختها داشته اما این امر منجر به کاهش هزینههای جاری بانکها نشده است. از نمونههای بارز و جالب توجه که در بانکداری سنتی باعث افزایش هزینههای اداری میشود میتوان به تعداد بالای کارکنان بانکها و تعداد بالای شعب و بعضا استفاده از شعب لوکس و ساختمان لوکس و هزینههای جانبی آن اشاره کرد. بررسیهای «فرهیختگان» از اطلاعات صورت مالی بانکها در سال 1402 نشان میدهد 27 بانک کشور طی سال گذاشته حدود 170 همت برای هزینههای اداریعمومی خرج کردهاند.

بانکهای دولتی در صدر هزینه کارکنان!

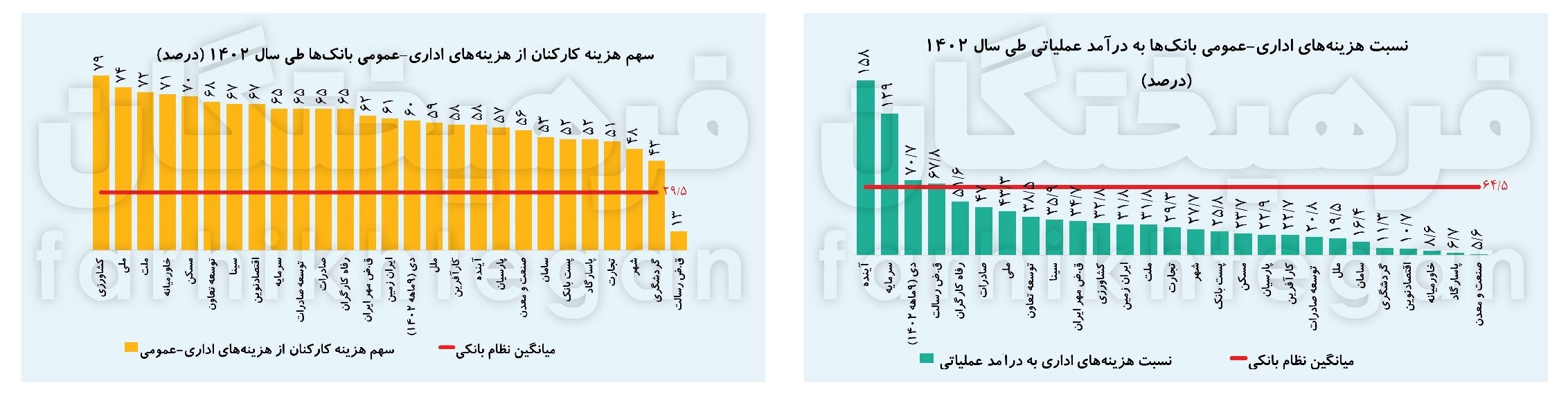

یکی از مواردی که شاید بتوان از طریق آن مقایسهای بین بانکها انجام داد، نسبت هزینههای کارکنان از کل هزینههای اداری-عمومی (منهای هزینه استهلاک) است. آنطور که در نمودار آمده، بانکهای دولتی شامل کشاورزی، ملی، ملت، خاورمیانه، مسکن، توسعه تعاون، بانک سینا و اقتصادنوین به ترتیب بانکهایی هستند که سهم هزینههای کارکنان از کل هزینههای اداری-عمومی بانک به ترتیب 79 درصد، 74، 72، 71، 70، 68، 67 و 67 درصد بوده است. در بین این بانکها، قرضالحسنه رسالت با سهم 13 درصدی، کمترین نسبت هزینه کارکنان به هزینههای اداری-عمومی را داشته است. به نظر میرسد دلیل پایین بودن هزینه کارکنان در این بانک حذف اغلب شعب و الکترونیکی شدن بانک باشد. گردشگری با سهم 43 درصدی، شهر با 48 درصد، تجارت با 51 و پاسارگاد و پست بانک نیز به ترتیب با 52 درصد، در رتبههای بعدی قرار گرفتهاند.

هزینه اداره هر شعبه 10 تا 17 میلیارد تومان!

یکی دیگر از عواملی که کارشناسان بانکی بر افزایش هزینههای اداری موثر میدانند، افزایش تعداد شعب بانکها در بانکداری سنتی در این سالهاست، بهطوریکه طبق آخرین آمار تعداد شعب بانکها در ایران 2.5 برابر میانگین جهانی است و کارشناسان کاهش تعداد این شعب را ضروری میدانند. برای تقویت نظام بانکداری در کشور نیز باید این نکته را ضروری دانست که توجه به مقوله توانمندسازی و آموزش کارکنان برای تقویت بانکداری نیاز کنونی این حوزه است.

براساس آخرین آماری که در وبسایت بانک مرکزی و صورت مالی بانکها وجود دارد، با احتساب بانک سپه، در مجموع ۱۹ هزار و 72 شعبه بانکی در سراسر کشور وجود دارد و بیشترین تعداد متعلق به بانک سپه با ۳۱۳۶ شعبه است. تعداد شعب بانک سپه در سال ۹۸ معادل ۱۷۰۳ بوده که با ادغام بانکهای انصار، قوامین، حکمت ایرانیان، مهر اقتصاد و موسسه اعتباری کوثر در بانک سپه این عدد به ۳۱۳۶ رسیده است.

تعداد زیاد شعب از این منظر دارای اهمیت است که این موضوع با کارایی نظام بانکی رابطه مستقیمی دارد؛ چراکه هزینهای که باید صرف تسهیلات بانکی کمبهره، تسهیلات حمایت از تولید و... میشد، در قالب زمین و مسکن و بدون بهرهوری نگهداری میشود.

البته موضوع به همینجا ختم نمیشود؛ چنانکه در ادامه میآید، تعداد زیاد شعب، هزینههای اداری و عمومی زیادی را هم روی دست نظام بانکی گذاشته است. یک نکته جالبتوجه دیگر این است که اگر میانگین جهانی تعداد شعب را هم درنظر نگیریم و تعداد شعب نظام بانکی ایران را با الگوی ترکیه مقایسه کنیم، در آن صورت با درنظر گرفتن 18 شعبه بهازای هر 100هزار نفر بزرگسال (الگوی ترکیه)، از مجموع 19 هزار و 72 شعبه بانکی در ایران، تعداد 8 هزار شعبه مازاد خواهند بود. همچنین تعداد شعب بانکی به ازای هر 100 هزار بزرگسال در ایران 29 شعبه خواهد بود.

برای تصور حجم عظیم منابع مالی محصور در این 8 هزار شعبه مازاد همینقدر کافی است بگوییم اگر هر شعبه بانکی بهطور میانگین فقط 100 متر مساحت داشته باشد، مجموع مساحت آنها به 800 هزار مترمربع خواهد رسید. با درنظر گرفتن میانگین کشوری هر مترمربع زمین مسکونی و تجاری حتی به قیمت متری 20 میلیون تومان، ارزش روز این شعب در برآورد حداقلی حدود 16 هزار میلیارد تومان خواهد بود.

اما بررسی وضعیت 27 بانک مورد بررسی نیز نشان میدهد بانک رسالت با هزینه سرانه 30 میلیارد تومانی در رتبه اول قرار دارد. پس از این بانک، بانک شهر با 17.5 میلیارد تومان هزینه سالانه به ازای هر شعبه در رتبه دوم و سامان با 15.5 میلیارد تومان سوم است. خاورمیانه با 15.2 میلیارد تومان، گردشگری با 12.6، توسعه صادرات با 11.9، کارآفرین با 10 و تجارت با 9.7 میلیارد تومان در رتبههای بعدی قرار دارند. کشاورزی با 2.2 میلیارد تومان، توسعه تعاون با 2.3 میلیارد تومان، مسکن با 2.7، ملل با 2.7، سرمایه با 2.8 و پستبانک با 3.2 میلیارد تومان هزینه به ازای هر شعبه، به ترتیب کمترین هزینه سرانه برای هر شعبه را طی سال 1402 داشتهاند.

متن کامل گزارش فاطمهسادات مرتضوی، خبرنگار و نمودارهای بیشتر را در روزنامه فرهیختگان ببینید.

مطالب پیشنهادی

مطالب پیشنهادی