ایده انگلیسی برای مهارتآموزی؛

ایده انگلیسی برای مهارتآموزی؛آموزش عالی انگلیس بهعنوان یک راهکار موثر برای مهارتآموزی بیشتر به دانشجویان، چند سالی است شیوه «مالیات کارآموزی» را در نظام آموزشی راه انداخته است که بهرغم افتوخیزهایی که داشته، توانسته فرآیند مهارتآموزی به دانشجویان را تقویت کند.

انگلیس برای مهارت دانشجویان خود از مالیات هزینه میکنند

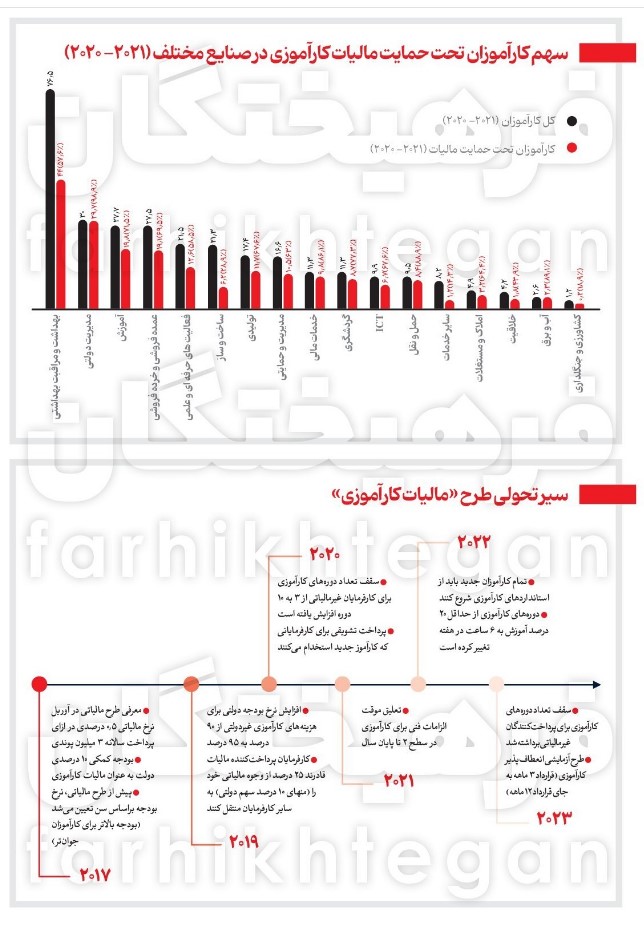

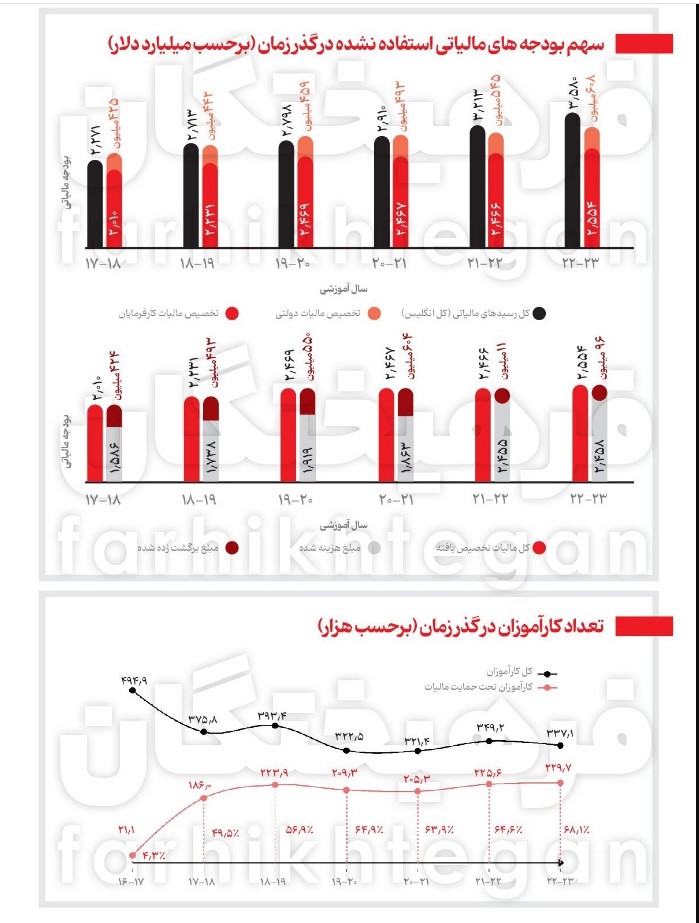

طرح «مالیات کارآموزی» نوعی سیستم مالیاتدهی است که از سال 2018-2017 در انگلیس برای پرداخت از سوی کارفرمایان راهاندازی شد. سیستم فعلی پرداخت مالیات کارآموزی مبتنی بر نرخ 0.5 درصد بیش از 5 میلیون پوند است که سالانه کمک هزینه ای بالغ بر 15000 پوند را شامل می شود. کل مالیات کارآموزی در سال 2023- 2022 به رقمی بالغ بر 3 میلیارد و 600 میلیون پوند رسید. مالیات کارآموزی جمعآوری شده در نخستین سال فعالیت به 2 میلیارد و 675 میلیون پوند رسید. مسالهای که در پرداخت این مالیاتها وجود دارد، این است که مبلغ مالیات پرداختی از سوی کارفرمایان در یک صندوق دیجیتال ذخیره میشود و در ادامه نیز 10 درصد بودجه دولتی نیز به آن اضافه میشود. در این زمان، کارفرمایان تا 24 ماه مهلت دارند مبالغ مالیاتهایی که ماهانه جمعآوری شده را برای تقویت بخش مهارتآموزی هزینه کنند و همچنین مجازند 25 درصد از این بودجه مالیاتی را به سایر کارفرمایان منتقل کنند.

اما در صورتی که در این بازه 24 ماهه، بخشی از مبلغ این صندوق بلااستفاده باقی بماند، مبلغ مالیات به همراه سهم بودجه دولتی، سوخته و از بین میرود و دیگر قابل استفاده نخواهد بود. در این میان، نرخ بودجههای دولتی برای هزینههای کارآموزی غیرمالیاتی با افزایش 5 درصدی از 90 درصد به 95 درصد از هزینههای آموزشی از آوریل 2019 رسید. سقف تعداد دورههای کارآموزی برای کارفرمایان غیرمالیاتی آغاز شده که در سال 2020 معرفی و در سال 2023 حذف شد. از نظر اجرایی شدن طرح، مالیات کارآموزی در کل انگلیس اجرا میشود.

رضایت 86 درصدی کارفرمایان از اجرای طرح مالیاتی

مالیات کارآموزی از ابتدا با هدف ارائه نوعی کمک مالی به بهبود سیستم مهارتآموزی در انگلیس راهاندازی شد. اما از همان زمان معرفی بحثهای زیادی پیرامون آن مطرح شد. هدف این طرح مالیاتی ترویج کارآموزی بهعنوان مسیری برای اشتغالزایی از طریق ارائه بودجه پایدار بود. از آن زمان با حرکت به سمت یک اجماع شفافتر، درخواستهای متعددی برای تغییر و اصلاح در این طرح مطرح شد. بهرغم واکنشهایی که به این سیستم مالیاتی در انگلیس مطرح شده، تغییرات اساسی و مهمی در سیستم مهارتآموزی در این کشور ایجاد شده است که از مهمترین آنها میتوان به افزایش سرمایهگذاری کارفرمایان در توسعه مهارتهای دانشجویی و ارتقای اعتبار دورههای کارآموزی اشاره کرد.

در ابتدا این مالیات کارفرمایانی را که پیشتر به فکر استخدام کارآموز نبودند، وادار کرد تا با هزینه روی چنین طرحی، کارآموزانی را استخدام کنند و در ادامه فرصتهای آموزشی را گسترش دهند و به تغییر موقعیت کارآموزی بهعنوان یک مسیر یادگیری بادوام کمک کنند. کارآموزی در پر کردن شکاف مهارتها موثر بوده است بهطوری که 86 درصد از کارفرمایان عنوان کردهاند که اجرای طرح مالیات کارآموزان به آنها کمک کرده تا مهارتهای مرتبط با سازمان خود را توسعه دهند. اگرچه این ارزیابی مجدد از مسیرهای ورود سنتی در محیطهای کار و نیز فرصتهای ارتقای مهارت برای کارکنان فعلی بهتنهایی به مالیات مربوط نمیشود اما بهوضوح به تاکید بر ارزشی کمک کرده است که کارآموزی میتواند ارائه دهد.

در این میان، حتی این طرح مالیاتی بر استراتژی تجاری انگلیس نیز تاثیر گذاشته است. حمایت مقاطع کارشناسیارشد برای حضور در دورههای کارآموزی افزایش یافته و درنتیجه رویکردهای کارآموزی توسعه یافته است که هماهنگی بهتری با نیازهای کسبوکاری ایجاد میکند. بهعنوان مثال، بسیاری از سازمانها در حال حاضر در حال ادغام این جریان مالی در استراتژیهای افراد هستند. این امر از برنامهریزی جانشینپروری نیروی کار حمایت کرده و به رسیدگی به مشاغل خالی که نیاز به مهارتهای خاص و ویژهای دارد، کمک میکند. درنهایت، مالیاتی که از کارفرمایان در قالب این طرح جمعآوری میشود به آموزش کارآموزان اختصاصی مییابد. درواقع چنین طرحی امکان برنامهریزی و سرمایهگذاری را برای کسبوکارها فراهم میکند. علاوهبراین گروهبندی حقوق و دستمزد به برخی کارفرمایان این امکان را داده است که به افزایش بودجه مالیاتی دسترسی داشته باشند و سرمایهگذاری خود را به حداکثر برسانند.

نقطهضعفهای طرح مالیات کارآموزی

در کنار جنبههای مثبتی که این طرح انگلیسی به دنبال دارد، انعطافناپذیر بودن این طرح از نقاط ضعف آن به شمار میرود. کارفرمایان معتقدند فرآیند این مالیات بسیار پیچیده است بهطوری که منعکسکننده یک موضوع مشترک در سیستم مهارتهای انگلیس است. پیگیری پرداخت این مالیات در میان چهار کشور شامل ولز، ایرلند شمالی، انگلیس و اسکاتلند بهویژه برای کارفرمایان و آژانسهایی که در آن سوی مرزها فعالیت میکنند، چالشبرانگیز و دشوار است. همچنین نگرانیهایی نیز درمورد شفافیت این سیستم پرداخت مالیات وجود دارد. کارفرمایان معتقدند که باید فعالانه به دنبال اطلاعات درمورد چگونگی استفاده یا توزیع دوباره مالیات باشند. برخی شرکتکنندگان در این طرح نسبت به هزینههای پایینی که به شرکتهای کوچک و متوسط (SMEs) پرداخت میشود، ابراز بیاطلاعی کردهاند.

متن کامل گزارش ندا اظهری را در روزنامه فرهیختگان بخوانید.

مطالب پیشنهادی

مطالب پیشنهادی